Summary

Акции: INTC (NASDAQ, СПб)

Страна: головной офис – США, бизнес по всему миру

Сфера: центральные (CPU) и другие процессоры

Позиция на рынке: №1 на рынке CPU

Рост бизнеса: средние темпы роста, ~7% в год

Прибыльность: высоко маржинальный, прибыльный

Баланс: низкая долговая нагрузка, Net Debt/EBITDA менее 0.5

Дивиденды: платит, див доходность ~2.5%

Контроль: нет мажоритарного лица

Крупнейшие акционеры: пассивные фонды

Динамика акций:

Бизнес

Intel Corporation (INTC на NASDAQ, СПб) – американская технологическая компания, которая занимается производством центральных процессоров (CPU). Компания начинала свой бизнес с создания памяти для компьютера на основе полупроводников еще в далеком 1968, с тех пор бизнес сильно изменился, и сегодня Intel является крупнейшим в мире производителем CPU. Одним из основателей компании является Гордон Мур, который сформулировал эмпирический закон в индустрии полупроводников, согласно которому количество транзисторов в процессоре удваивается каждые два года – более известный как закон Мура. На протяжении почти 50 лет Intel собственно и обеспечивал его выполнение, что сделало возможным появление современных компьютеров, серверов и других вычислительных устройств.

Уже писал про CPU в статье про AMD, но на всякий случай стоит напомнить, о чем идет речь. CPU (central processing unit) – это центральный процессор, если по простому – “мозг” компьютера, сервера или другого вычислительного устройства. CPU – универсальный процессор, который может выполнять фактически любые вычислительные операции, и без которого большинство устройств не может работать. На картинке ниже можно заметить, что CPU имеет более “сложную” структуру, чем, например, GPU, и меньше блоков, которые предназначены непосредственно для вычислений. В то же время такая универсальность имеет обратную сторону – эффективность его вычислений во многих сферах значительно ниже, чем у более специализированных процессоров, поэтому CPU часто используется вместе с другим вычислительным оборудованием.

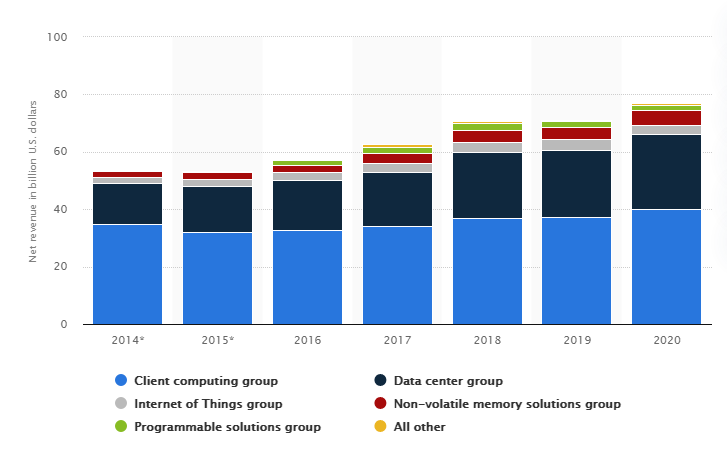

Сегодня в бизнесе Intel можно выделить 5 сегментов:

- Client Computing Group (CCG). Это основной сегмент доходов Intel. Сюда входит производство комплектующих для персональных компьютеров и ноутбуков, в первую очередь центральных процессоров и чипсетов на их основе, а также целых материнских плат, модемов и WiFi-модулей.

- Data Center Group (DCG). Второе на текущий момент по значимости подразделение, которое занимается производством оборудования для дата-центров.

- Internet of Things Group (IoTG). В этот сегмент входят процессоры, которые используются в автомобилях, зданиях и для других применений, которые принято относить к IoT (умным устройствам).

- Non-Volatile Memory Solutions Group. Главным образом, это производство твердотельных накопителей и NAND памяти.

- Programmable Solutions Group. Производство программируемых полупроводниковых устройств. Сюда входит производитель FPGA Altera, купленный Intel в 2015 году, в этом сегменте компания конкурирует с Xilinx, который скоро должен стать частью AMD.

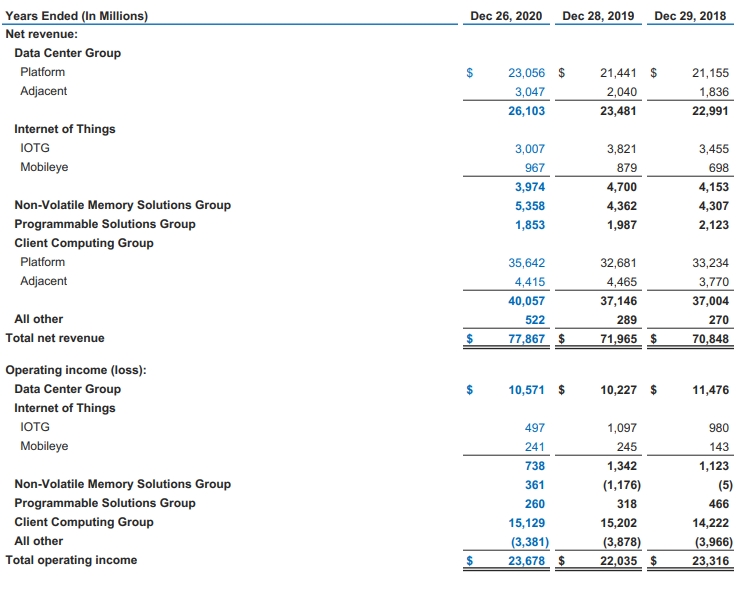

DCG и CCG на сегодняшний день являются самыми крупными источниками доходов компании, на них в сумме приходится около 85% выручки. Рынок персональных компьютеров в последние годы растет медленными темпами, что отражается на динамике CCG, а оборудование для дата-центров, наоборот, является основным драйвером роста в последние годы.

История и текущее состояние

Простой обзор сегментов бизнеса Intel не даст полную картину, чтобы понять особенности компании, стоит немного рассмотреть ее историю и специфику бизнеса. В 1974 году Intel создал свой первый микропроцессор, который фактически стал заменой дорогим и массивным на тот момент ЭВМ. Экспансии Intel на рынке микропроцессоров способствовали соглашения с IBM и Microsoft, которые использовали процессоры Intel в своих компьютерах. К 1983 году оборот компании достиг 1 млрд долларов, а в 1996 – $20 млрд.

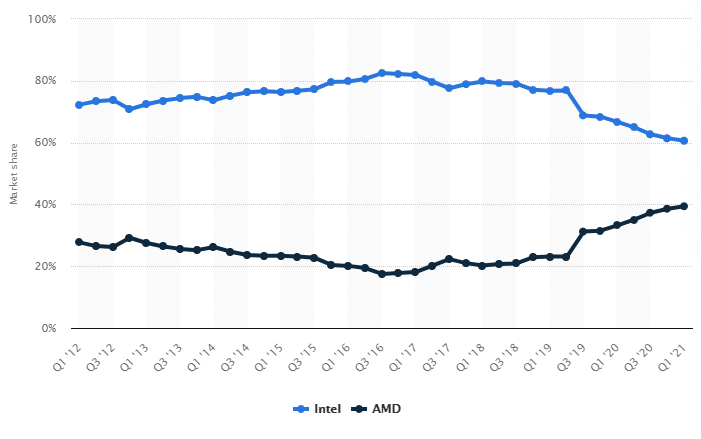

Прямым конкурентом Intel является AMD, которую также недавно разбирал на сайте. В начале 2000-х почти на всех компьютерах, кроме Apple, использовались процессоры Intel или AMD. Позже Intel за счет своих возможностей и активной разработки наращивал долю рынка и был лидером с 70%+ долей на протяжении почти 10 лет до 2018 года.

Чтобы разобраться, почему в последние годы Intel начала терять свою долю на рынке, нужно остановиться на устройстве бизнеса. Intel имеет вертикальную интеграцию, что подразумевает охват полного цикла создания продукции от дизайна до производства. Полная интеграция позволяет лучше оптимизировать свои процессы. Исторически Intel был пионером рынка, и все производство падало на его плечи, компания обладала большими возможностями для инвестиций в развитие технологий и поддержание мощностей. Основные фабрики Intel располагаются в США – на них приходится более половины производственных мощностей компании. При этом как отмечает сама компания, фабрики по изготовлению пластин располагаются в США, а сборка происходит в Азии (Китай, Малайзия, Вьетнам). Это является важным отличием Intel от большинства современных компаний в сфере полупроводников, которые разрабатывают процессоры, а производство аутсорсят TSMC или Samsung (как делают, например, NVIDIA и AMD). Поэтому в данном контексте Intel приходится конкурировать еще и с TSMC и Samsung.

Такой подход требует огромных инвестиций, как в разработку, так и в производство. В последние годы становится все сложнее конкурировать с компаниями, которые фокусируются на чем-то одном. В связи с этим у Intel с 2018 года наблюдаются проблемы с выпуском передовой продукции – так, например, внедрение технологии изготовления 10-нм процессоров у компании заняло значительно больше времени, чем ожидалось. Тоже самое наблюдалось и в прошлом году, когда Intel вновь отложила продажу 7-нм чипов. Постепенно это привело к тому, что Intel начал терять долю на рынке CPU.

Финансовые показатели

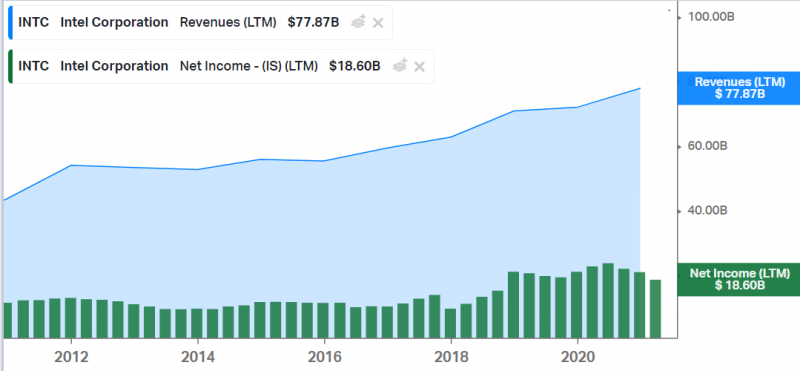

Бизнес компании стабильно прибылен и имеет достаточно высокую маржинальность (валовая 50%+, net margin порядка 20%). В последние 10 лет растет достаточно медленными темпами для технологической компании на уровне 7-8% в год.

Как писал выше, около 85% доходов приходится на два основных сегмента – DCG и CCG, оба сегмента растут, но не очень быстрыми темпами по меркам технологического сектора – примерно на 10% и 5% в год соответственно. Эти же сегменты обеспечивают почти всю операционную прибыль компании, которая составляет около 30% от выручки – это много, правда в последние несколько лет прибыль стагнирует, а маржинальность немного снижается.

Исторически у Intel был отрицательный чистый долг, и отсутствовала долговая нагрузка. В последние годы компания начала активнее использовать заемные средства, но Net Debt/EBITDA составляет менее 0.5. Помимо этого, Intel исправно платит дивиденды – доходность сохраняется на уровне 2-2.5%, немного выше среднего уровня среди компания в S&P 500. К тому же руководство активно проводит байбеки – так, количество акций в обращении снижается примерно на 3-4% в год.

Акционеры

Как и у большого количества крупных компаний, основными акционерами являются пассивные фонды, владеющие большей частью капитала. Среди крупных можно выделить известные BlackRock и Vanguard Group.

Плюсы и драйверы роста

Вертикальная интеграция

За счет того, что компания полностью контролирует цепочку поставок от разработки до производства конечного продукта, Intel может более эффективно использовать ресурсы и оптимизировать процессоры. Особенно актуально это стало на фоне кризиса в 2020 году на рынке полупроводников, когда многие разработчики столкнулись с задержкой при производстве из-за того, что у TSMC или Samsung не хватает мощностей для полного удовлетворения спроса потребителей. Intel в этом плане лишена таких рисков.

Оценка компании

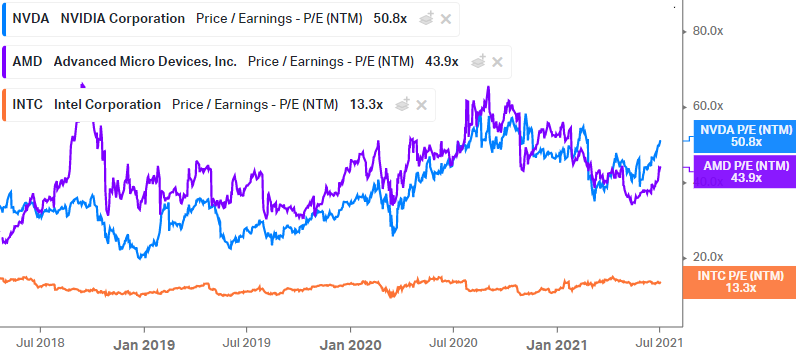

Intel является редким примером технологической компании с низкими мультипликаторами. Конечно, в большей степени такая оценка обусловлена достаточно низкими темпами роста и тем, что в последние годы Intel испытывает трудности при большой конкуренции на рынке.

Потенциал роста бизнеса

Часть бизнеса Intel – это растущие и развивающиеся рынки дата-центров и смежные развивающиеся рынки, где применяются CPU (IoT, самоуправляемые автомобили). Несмотря на рост популярности GPU и других типов процессоров, для многих вычислительных операций и устройств по-прежнему требуются CPU и компании является бенефициаром общего тренда на экспоненциальный рост объема вычислений в мире.

Кроме того, в этом году Intel заявил о создании нового подразделения Intel Foundry Services, которое будет заниматься производством полупроводников для внешних клиентов. А недавно появились слухи о том, что компания хочет купить Global Foundries, одного из крупнейших независимых производителя полупроводников, услуги которого, в частности, использует AMD. Если Intel совершит сделку или самостоятельно разовьет новое подразделение, это может значимо расширить и диверсифицировать бизнес компании.

Естественно, это будет сделать непросто на фоне серьезной конкуренции и отсутствия опыта работы с внешними заказчиками, но на руку Intel может сыграть геополитика – на фоне дефицита на рынке полупроводников и его влияния на другие индустрии (остановки автомобильных заводов и т.д.) в последнее время более остро стал вопрос безопасности цепочек поставок на рынке полупроводников, так как почти все современные процессоры производятся на Тайване и в Южной Корее, в непосредственной близости от Китая. Intel является крупнейшей западной компанией, обладающей компетенциями в производстве передовых процессоров, за счет чего может получить прямую или косвенную поддержку от государства или другие преференции.

Минусы и риски

Технологическое отставание от конкурентов

В последние несколько лет Intel значительно отстал с точки зрения возможности производства процессоров последнего поколения от тайваньской TSMC, которая является основным подрядчиком для AMD и Nvidia. Из-за этого Intel начал терять долю на рынке CPU и с учетом того, что цикл разработки и производства процессоров занимает годы, этот тренд будет сложно переломить в перспективе 1-2 лет. Если Intel не удастся преодолеть технологическое отставание, он может со временем потерять значимую долю своего текущего. Также компания рассматривает вариант использовать мощности TSMC для производства процессоров последнего поколения, но в этом случае Intel потеряет часть своих текущих преимуществ, связанных с вертикальной интеграцией, а также бизнес станет менее маржинальным. Подробнее о проблемах Intel на этом фронте писал на сайте.

Конкуренция на нескольких фронтах и необходимость больших инвестиций

Intel – одна из немногих в мире компаний, которая занимается и разработкой, и производством процессоров, из-за чего вынужден конкурировать как напрямую с AMD и все больше с Nvidia, так и с TSMC и Samsung, которые производят их процессоры. Причем во втором случае конкуренция предполагает строительство современных производственных мощностей, которые требуют инвестиций в десятки миллиардов долларов. Развития сегмента Intel Foundry и возможная покупка Global Foundries также потребуют больших инвестиций. В результате компания может быть вынуждена еще сильнее увеличить уже немаленькие инвестиции в развитие бизнеса, что в свою очередь может потребовать сокращения/отказа от байбеков и возможно даже дивидендов, которые сейчас выступают поддержкой для котировок.

Также стоит отметить, что косвенно Intel конкурирует Apple, который уже заменил процессоры Intel в макбуках на собственные (по характеристикам превосходящие продукцию Intel), а также с Amazon, Microsoft и Google, облачные подразделения которых являются одними из крупнейших клиентов Intel, но в то же время компании работают над собственными процессорами, за счет которых хотят снизить зависимость от поставщиков вроде Intel.

Текущее мнение об акциях компании и дополнительные материалы про бизнес доступны для подписчиков

2000

4000

12000

Важные новости

15.07.21 – Intel ведет переговоры о покупке Global Foundries. Подробнее.

Сумма сделки может составить $30 млрд долларов. Если она произойдет, то станет основой Intel Foundries. Несмотря на то, что Global Foundries решила не конкурировать с TSMC и Samsung в производстве процессоров последнего поколения по технологиям 7нм и менее, компания является одним из лидеров рынка контрактного производства полупроводников, о чем подробно написано в этой статье.

23.03.21 – Intel анонсировала строительство двух фабрик. Подробнее.

На фоне кризиса на рынке полупроводников Intel заявила о намерении открыть две завода в Аризоне, сумма инвестиций составляет 20 млрд. Помимо этого, руководство заявила о создании отдельного юнита Intel Foundry Services с возможностью предоставления своих мощностей другим игрокам.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: