Summary

Акции: AMD (NASDAQ, СПб)

Страна: головной офис – США, бизнес по всему миру

Сфера: графические и центральные процессоры

Позиция на рынке: №2 на рынке GPU и CPU

Рост бизнеса: высокие темпы роста, ~30% в 2020 году

Прибыльность: средняя маржинальность, прибыльный

Баланс: отрицательный чистый долг

Дивиденды: не платит

Контроль: нет мажоритарного лица

Крупнейшие акционеры: пассивные фонды

Динамика акций:

Бизнес

Advanced Micro Devices (AMD на NASDAQ, СПб) – американская технологическая компания, которая занимается производством графических (GPU) и центральных (CPU) процессоров. Чтобы лучше разобраться в специфике бизнеса компании, сначала коротко рассмотрим специфику GPU и CPU.

О том, что такое GPU писал подробно в обзоре Nvidia. Коротко напомню основные вещи: GPU – графический процессор, изначально использовался в основном для обработки и вывода графической информации в компьютерных играх, а сейчас используется для большого количества других задач, требующих сложных параллельных вычислений, в первую очередь в машинном обучении.

CPU (central processing unit) – это центральный процессор, если по простому – “мозг” компьютера, сервера или другого вычислительного устройства. CPU – универсальный процессор, который может выполнять фактически любые вычислительные операции, и без которого большинство устройств не может работать. На картинке ниже можно заметить, что CPU имеет более “сложную” структуру, чем, например, GPU, и меньше блоков, которые предназначены непосредственно для вычислений. В то же время такая универсальность имеет обратную сторону – эффективность его вычислений во многих сферах значительно ниже, чем у более специализированных процессоров, поэтому CPU часто используется вместе с другим вычислительным оборудованием.

История AMD

Изначально AMD была вертикально интегрированным бизнесом, который включал полный цикл производства процессоров (дизайн+непосредственно производство), как по сегодняшний день делает Intel. Однако AMD намного меньше Intel и не располагает такими же возможностями для инвестирования в поддержание и развитие производственных мощностей. Кроме того, компания конкурирует сразу на два фронта, не только с Intel, но и Nvidia, которая также обладает значительно большими ресурсами. Это приводило к тому, что AMD сильно отставал технологически от Intel и Nvidia и стабильно занимал позицию второго игрока, который продает дешевые менее производительные процессоры.

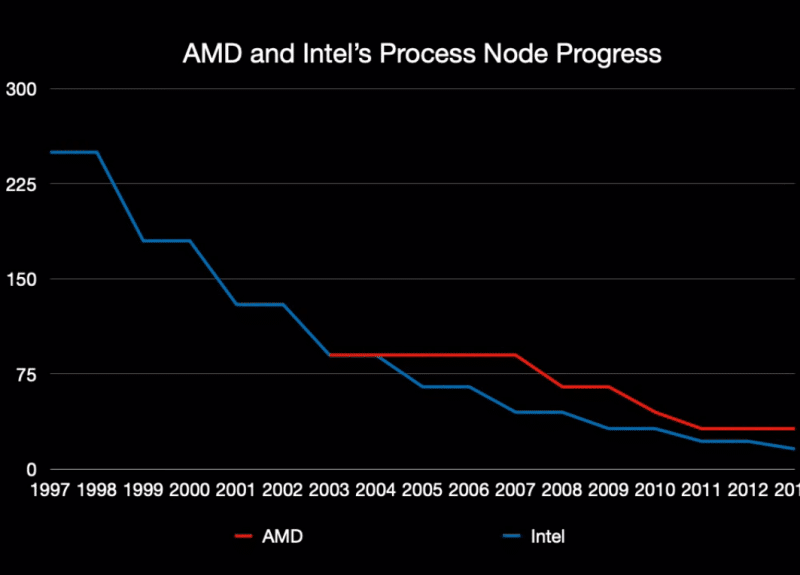

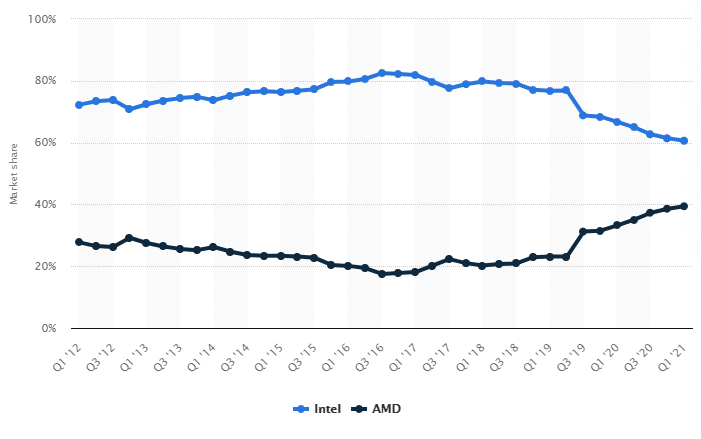

В какой-то момент компания поняла, что не может конкурировать в таком формате, выделила производственные мощности в отдельную компанию GlobalFoundries, сконцентрировавшись на разработке процессоров. Какое-то время AMD продолжала использовать свои старые фабрики, но постепенно перешла на мощности TSMC, а GlobalFoundries перефокусировалась на производство более простых и дешевых процессоров. После данного решения ситуация в бизнесе через несколько лет начала улучшаться, как за счет фокуса AMD на разработку процессоров, так и за счет того, что TSMC начал технологически опережать Intel с точки зрения производственных процессов, о чем писал здесь. В результате AMD начал постепенно отвоевывать долю у Intel на рынке процессоров для ПК. На рынке серверов Intel пока сохраняет значительное преимущество, так как AMD раньше вообще на нем почти не была представлена, но и здесь Intel начал постепенно терять долю.

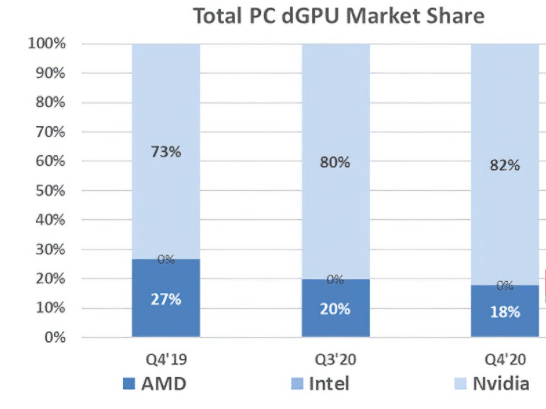

На рынке GPU ситуация обстоит иначе – Nvidia также использует мощности TSMC для производства своих графических процессоров. На рынке дискретных видеокарт для ПК Nvidia продукция компаний в нижнем-среднем ценовом сегменте более менее сопоставима, хотя Nvidia все равно занимает около 80% рынка. На рынке графических процессоров для дата-центров AMD почти не представлена и связка оборудования и софта Nvidia сейчас вне конкуренции.

Еще один важный момент, о котором нужно знать – скоро должна закрыться крупнейшая сделка в истории AMD по покупке компании Xilinx (XLNX) за $35 млрд. О ней объявили в октябре 2020, основные регуляторы кроме китайского уже ее одобрили. Сделка пройдет в безденежной форме, AMD сделает допэмиссию и акционеры Xilinx получат 26% в объединенной компании. Xilinx производит FPGA – специализированные процессоры, основная особенность которых – гибкая архитектура, которую можно перепрограммировать под разные задачи при использовании (в отличие от CPU или GPU). Это относительно небольшой рынок по сравнению с CPU или GPU, на котором Xilinx занимает около 60%, а остальные 40% – Intel, купивший второго крупнейшего игрока на рынке Altera в 2015 году. По итогам сделки у AMD откроется новый фронт конкуренции с Intel, но в отличие от двух других рынков, здесь компания впервые будет лидером.

Финансовые показатели

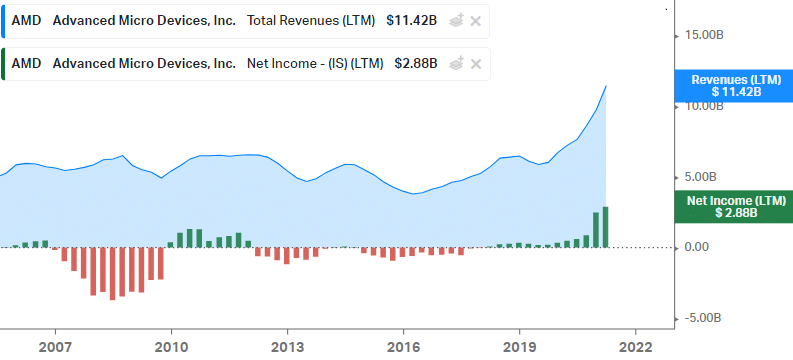

До 2017 года показатели AMD стагнировали или даже немного снижались на протяжении 10 лет, бизнес при этом часто был убыточным. Но затем наложилось сразу два фактора, которые значительно улучшили положение компании. Во-первых, AMD начал отъедать долю Intel на рынке CPU. Во-вторых, на рынке GPU возник ажиотажный спрос со стороны майнеров криптовалют (причем на простые видеокарты, в которых AMD достаточно успешно конкурирует с Nvidia). В результате бизнес компании за последние несколько лет стал значительно больше, маржинальнее и прибыльнее.

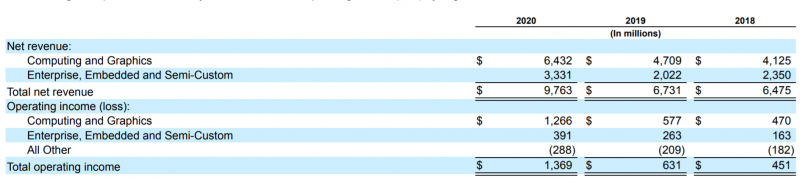

Большую часть выручки и операционной прибыли генерирует сегмент Computer и Graphics, в который входят и CPU (в основном для ПК), и GPU (для ПК и дата-центров). Компания, к сожалению, их не разделяет, хотя было бы очень интересно посмотреть на бизнес в большей детализации. В сегменте Enterprise, Embedded and Semi-Custom также сборная солянка, значимой частью которой являются процессоры для Xbox и Sony Playstation, а также серверные CPU и другие продукты.

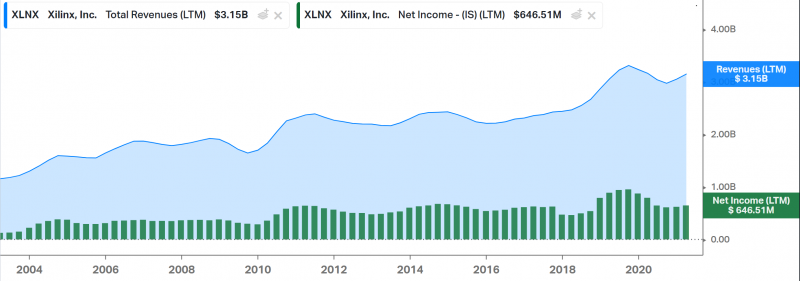

Также стоит сразу посмотреть на бизнес Xilinx, который скоро должен войти в состав AMD – он растет медленнее AMD в последние годы, но стабильно прибыльный.

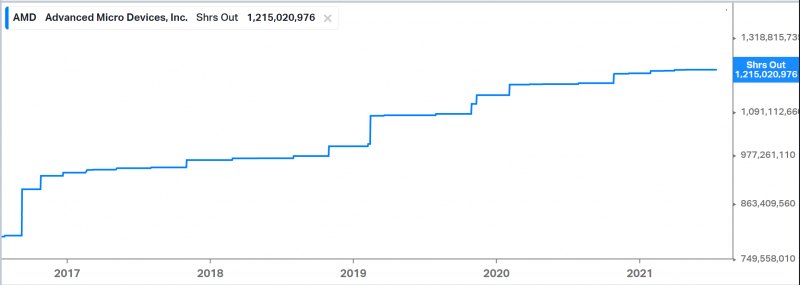

Баланс AMD за последние два года также значительно улучшился – сейчас у компании отрицательный чистый долг и значимый запас кэша. Правда стоит отметить, что AMD достаточно активно делала допэмимиссии в последнее время, с начала 2019 года количество акций в обращении выросло более чем на 20%.

Акционеры

Как и у большого количества крупных компаний, основными акционерами являются пассивные фонды, владеющие большей частью капитала. Среди крупных можно выделить известные BlackRock и Vanguard.

Плюсы и драйверы роста

Потенциал роста рынка

Бизнес AMD выигрывает сразу от большого количества больших технологических трендов, от общего роста объема вычислений в мире до развития AI, AR/VR, самоуправляемых авто и т.д., немного подробнее описывал их в профиле Nvidia. Более того, компания также производит CPU и после покупки Xilinx выйдет на рынок FPGA, покрыв почти весь спектр процессоров, востребованных на рынке – с этой точки зрения ее теоретический рынок даже больше, чем у Nvidia или Intel.

Потенциал роста доли на рынке CPU

За счет использования мощностей TSMC, который обладает на текущий момент более современными и эффективными производственными мощностями по сравнению с Intel, AMD получает значимое преимущество перед конкурентом – подробнее писал об этом здесь. С учетом того, что технологические циклы на рынке полупроводников занимают длительное время, в ближайшие несколько лет AMD имеет едва ли не лучшую конкурентную позицию на рынке CPU за всю историю, и если компании удастся его реализовать, она может значительно увеличить свой CPU бизнес и сделать его более маржинальным.

Минусы и риски

Конкуренция

Компания конкурирует сразу на 2 фронтах, соперничая с Intel в CPU и с NVIDIA в GPU, в обоих случаях занимает второе место с большим отрывом. И хотя в ближайшие несколько лет конкурентная позиция по сравнению с Intel на рынке CPU выглядит достаточно благоприятно, не факт, что на более долгом временном интервале такая ситуация сохранится. Также стоит учесть, что AMD значительно меньше обеих компаний по масштабу бизнеса и ресурсам, что осложняет эффективную конкуренцию, учитывая сложный и дорогой процесс разработки новых процессоров.

К тому же на рынке ПК косвенно конкурирует с Apple, который начал производить собственные процессоры для своих ноутбуков, и если устройства компании начнут отъедать долю у Windows, позиции AMD могут пострадать. Аналогичная ситуация может случиться на рынке процессоров для дата-центров, где Amazon, Microsoft и Google работают над собственными разработками и со временем могут частично внешних заместить поставщиков, включая AMD, правда этот риск меньше, так как текущая доля AMD на этом рынке очень маленькая.

Высокая оценка

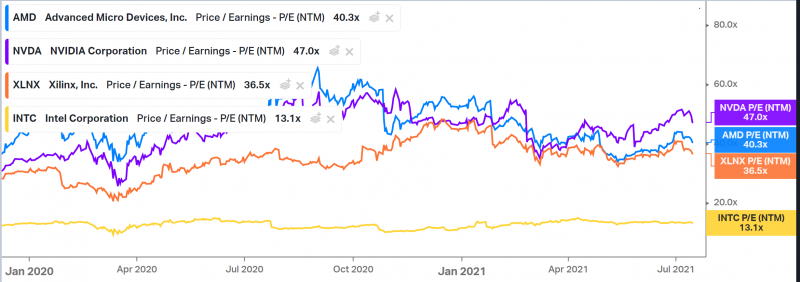

Рынок достаточно дорого оценивает AMD, как и Xilinx, который должен скоро войти в состав компании. Хотя Nvidia стоит немного дороже, абсолютную оценку AMD точно нельзя назвать низкой и она уже закладывает в себя значимый позитив по сравнению с Intel, который торгуется совсем с другими мультипликаторами. Если прогнозы по темпам роста бизнеса AMD не оправдаются, акции могут значимо скорректироваться.

Зависимость от волатильного майнинга криптовалют

Значимая часть продаж гейминговых видеокарт на самом деле обеспечивается спросом со стороны майнеров криптовалют, который может быть очень волатильным, как показал сильный спад в 2018-2019 году. За последний год цены большинства криптовалют сильно выросли, что значительно увеличило прибыльность майнинга и спрос на видеокарты. Кроме того, основной криптовалютой для майнинга с помощью видеокарт является Ethereum, который может перейти на механизм консенсуса Proof of Stake, в котором не нужны видеокарты. Хотя долгосрочно это не является угрозой для бизнеса, при резком снижении спроса со стороны майнеров на вторичном рынке образуется большой избыток видеокарт, который может привести к значительному снижению показателей как минимум на несколько кварталов.

Риски цепочки поставок

AMD не контролирует всю цепочку поставок продукции – сами процессоры производятся на мощностях TSMC и Samsung, а сами видеокарты собираются подрядчиками вроде GIGABYTE. Хотя глобально по аналогичной схеме работает большинство компаний на рынке кроме Intel и это не является значимым риском (скорее даже преимуществом, которое позволяет AMD фокусироваться на самой важной и маржинальной части бизнеса), в условиях текущего дефицита мощностей на рынке полупроводников и общих сложностях в цепочках поставок у компании могут возникнуть краткосрочные ограничения на объем продукции, которую она может произвести.

Кроме того, компания по-прежнему использует услуги GlobalFoundries, который владеет ее бывшими производственными мощностями, и по договору должна закупать у нее всю продукцию кроме 7нм процессоров и еще ряда исключений. С учетом того, что Intel рассматривает покупку GlobalFoundries, это может представлять дополнительный иск для AMD, так как часть производственных мощностей, возможно, перейдет во владение прямому конкуренту.

Текущее мнение об акциях компании и дополнительные материалы про бизнес доступны для подписчиков

2000

4000

12000

Важные новости

16.07.21 – Intel ведет переговоры о покупке GlobalFoundries за $30 млрд. Подробнее.

AMD использует мощности GlobalFoundries для производства части своей продукции, переход компании во владение прямого конкурента может нарушить налаженные производственные процессы и текущие договоренности.

01.07.21 – Сделка AMD и Xilinx рассматривается китайским регулятором. Подробнее.

Ранее компании получили зеленый свет от европейских регулирующих органов, одобрение в Китае – последний шаг на пути к закрытию сделки. Менеджмент говорит, что процесс идет по плану и сделка должна быть закрыта до конца 2021 год.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: