Summary

Дата: 18.11.22

ETF 1: iShares Gold Trust

Тикер 1: IAU (NYSE)

Цена: 33.19 USD

Тип идеи: среднесрочная идея, хедж от девальвации основных валют

Комментарий: ETF доступен через Interactive Brokers

Позиция перенесена в инвест идеи 09.04.23, изначально была описана в прочих позициях.

Идея

Золото было единственной позицией в модельном портфеле, не оформленной в качестве идеи, причем оно занимает в нем наибольшую долю, около 10%. Так что решил, что пора оформить его в качестве отдельной идеи, а в прочих позициях оставить только спекулятивные шорты. Тем более пока не планирую закрывать позицию, думаю золото в текущей ситуации – вполне хороший хедж на случай, если ФРС/другие ЦБ “сдадутся” и начнут понижать ставки / смягчать монетарную политику, что может привести к девальвации основных валют по отношению к золоту.

Заодно хороший момент обновить взгляд на ETF на золото и проверить, является ли IAU оптимальным выбором – в прошлый раз делал такой пост в 2019 году. За это время список ETF в США не особо поменялся, хотя добавился новый фонд от Blackrock с самой низкой комиссией – IAUM. Здесь американские ETF, ниже сделаю еще небольшой обзор европейских альтернатив. В рамках идеи рассматриваем только ETF на физическое золото, без акций золотодобытчиков, так как это уже другая идея.

IAUM запустился летом 2021 года, если сравнить ETF за это время, то он выглядит явно лучше аналогов. BAR можно сразу откинуть, так как у него не особо известная управляющая компания и доходность хуже более крупных аналогов.

Если взять длинный временной интервал, то IAU по-прежнему лучше аналогов с достаточной историей, хотя в последнее время динамика SGOL немного лучше, чем у IAU. GLD заметно проигрывает из-за высокой комиссии 0.4% годовых.

Помимо доходности и комиссии также важно посмотреть на инфраструктурные риски. Первое, стоит проверить, что все компании держат физическое золото, причем оно должно быть “allocated”, т.е. все слитки золота должны юридически принадлежать фонду. Этому требованию соответствуют все ETF выше (BAR не проверял, но он не особо интересен в любом случае).

У SGOL управляющая компания Abrdn Plc, не слышал про нее раньше, но на самом деле это крупная британская управляющая компания с AUM 376 млрд фунтов. Правда стоит она “всего” 4 млрд фунтов на фоне $25 млрд State Street и почти $100 млрд BlackRock, и за последний год из фондов был заметный отток средств + какие-то бумажные убытки, в общем кажется, что фонды BlackRock и State Street предпочтительнее при прочих равных.

Дальше интересный момент по поводу фондов GLDM и IAUM. По сути это своего рода демпинг со стороны компаний в попытке привлечь инвесторов более низкими комиссиями. Сначала в 2018 году State Street запустила GLDM с комиссией 0.1% годовых vs 0.4% у GLD, 0.25% у IAU и 0.17% у SGOL. Правда по факту отставание от спотовой цены золота кажется получается побольше, около 0.3% в год с момента запуска, а отрыв по доходности от аналогов меньше, чем можно было бы ожидать исходя из разницы в комиссиях.

Кроме того, у GLDM другой кастодиан – ICBC Standard Bank Plc, в котором 60% владеет китайский банк ICBC. Кажется, что это может немного увеличивать инфраструктурные риски, JPMorgan и HSBC у GLD выглядят немного надежнее.

Затем в 2021 году Blackrock выпустил отчеточку в виде IAUM. У этого фонда Expense ratio еще чуть ниже – базовый 0.09%, а до 2027 года вообще 0.07%. В остальном никакой разницы с IAU, тот же кастодиан (JPMorgan), и другие параметры аналогичные. Плюс фонды Blackrock почему-то лучше торгуются относительно State Street с поправкой на комиссию. В итоге IAUM явный лидер по доходности и для долгосрочных вложений выглядит оптимальным вариантом.

У IAUM есть один минус – он не очень ликвиден на фоне аналогов, его средний оборот в день $1-2 млн, что мало для подобного фонда. И в последний год у него вообще небольшой отток средств, хотя казалось бы это самый выгодный фонд на рынке (правда у GLD и IAU тоже значимый отток). Я пока не смотрел на спред в стакане, возможно при покупке на короткий срок более ликвидные аналоги выгоднее, но на достаточно длинном временном интервале это не должно сильно влиять. Может быть Blackrock сознательно пока не особо активно продвигает

В общем, если выбирать фонд для среднесрочных/долгосрочных вложений, на мой взгляд IAUM выглядит оптимально, поэтому включу его в модельный портфель вместо IAU. Если нужна высокая ликвидность и возможность быстро продать фонд с минимальным спредом, то наверное лучше остановиться на IAU.

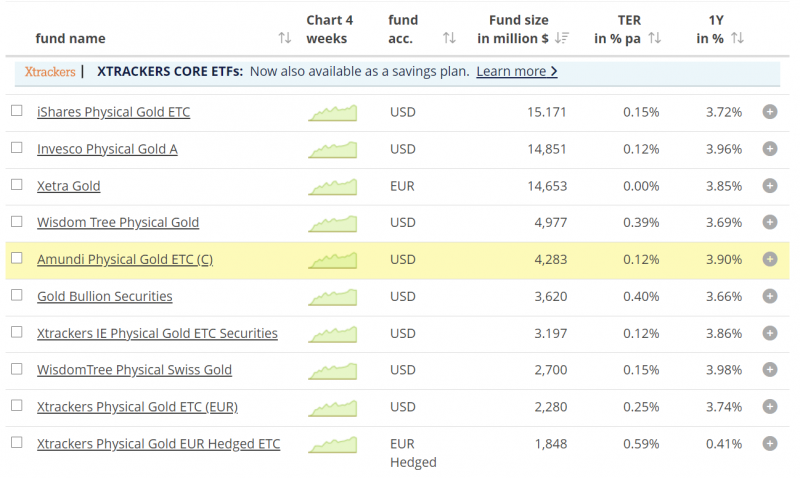

Теперь коротко посмотрим на европейские фонды. Выделяются топ-3, у которых примерно одинаковые активы под управлением и низкие комиссии – iShares Physical Gold (SGLN на LSE), Invesco Physical Gold (SGLD на LSE) и Xetra Gold (4GLD в Германии). Первый торгуется в фунтах (хотя в таблице доллары), второй в долларах, третий в евро.

На первый взгляд Xetra Gold выглядит too good to be true – нулевая комиссия за управление и максимально близкая к спотовому золоту доходность. Остальные фонды кстати тоже выглядят весьма неплохо, чуть лучше IAU за счет более низкой комиссии за управление.

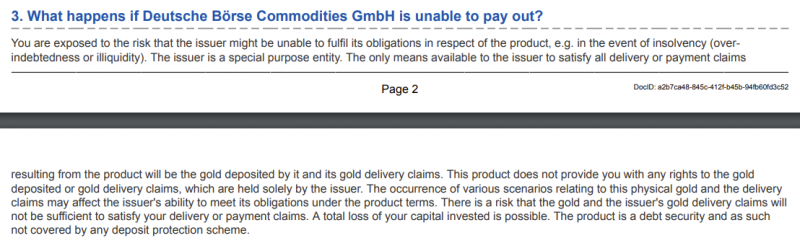

Такие выгодные условия возникают из-за того, что фонд не держит физическое золото, а дает обязательство выплатить физическое золото по запросу, либо может рассчитать деньгами по рыночной цене золота. Но тут возникает риск контрагента, и в целом на мой взгляд не стоит покупать такой актив, физическое золото надежнее.

Между SGLN и SGLD нет большой разницы, мне кажется Invesco Physical Gold (SGLD) удобнее, так как торгуется в долларах, но может быть кому-то больше подойдет SGLN, так как цена одной акции фонда примерно в 5 раз дешевле, удобнее набирать небольшую позицию. У обоих фондов ликвидность значимо хуже, чем у IAU, и примерно на уровне IAUM, если судить по объему торгов (в стаканы пока не смотрел и не сравнивал).

Итого

Если бы открывал новую позицию, то вероятно стоило бы это сделать через IAUM. В реальном портфеле нужно будет посмотреть на комиссии + спред, чтобы понять, за сколько месяцев отобьется такая рокировка, если достаточно быстро, тоже имеет смысл заменить. Пока оставлю в модельном портфеле IAU, посмотрю, сколько примерно будет стоить замена ETF и сделаю короткий апдейт.

Если американские ETF недоступны, то можно выбрать SGLD или SGLN на LSE, это тоже вполне хорошие альтернативы, сопоставимые или даже чуть лучше по доходности по сравнению с IAU, но чуть хуже IAUM.

Update 09.03.2024

Золото недавно обновило исторические максимумы и пробило уровни, от которых несколько раз корректировалось ранее в последние 3 года. С момента покупки в конце 2022 года оно выросло примерно на 25%, что в целом весьма неплохо для консервативного инструмента.

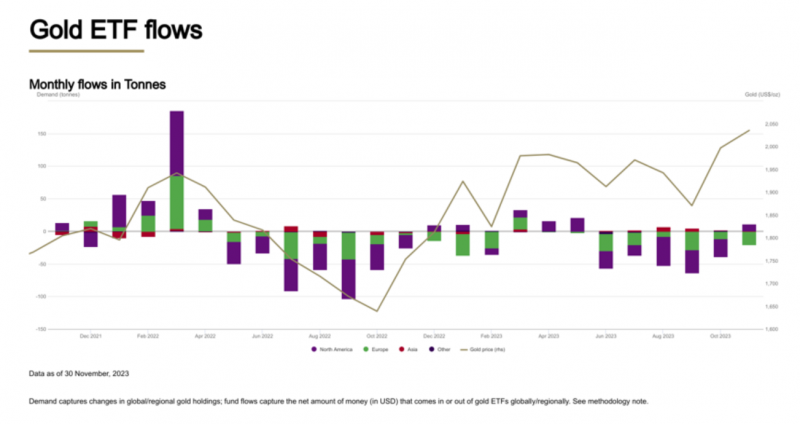

При этом последние два года в ETF на золото происходит отток средств, пусть и небольшой в абсолютных значениях, но достаточно стабильный. В этом году он тоже продолжается и даже ускорился, за первые два месяца из “золотых” ETF вывели почти $5 млрд. Кто-то связывает это с запуском ETF на биткоин в США, но на мой взгляд это скорее продолжение предыдущего тренда и вряд ли биткоин сейчас сильно влияет на золото и наоборот.

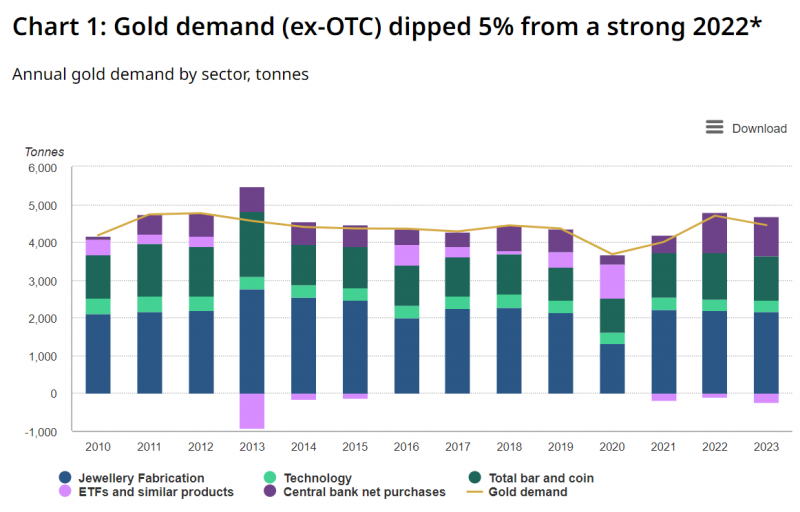

Интересная статистика по балансу на рынке золота здесь, если коротко, его продолжают активно скупать центробанки разных стран (например, китайский), а также сильно вырос OTC рынок (он непрозрачный и что туда входит – не очень понятно), который перекрыл снижение спроса в большинстве остальных сегментов.

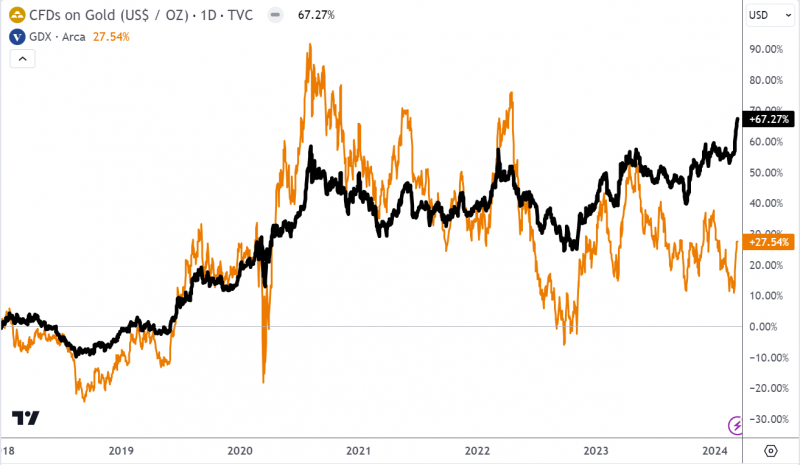

Интересно при этом, что несмотря на исторические максимумы в котировках золота акции золотодобытчиков далеки от пиков 2020 года. Я давно не следил за ними и только ранее видел новости, что многие зарубежные компании в прошлом году не особо много зарабатывали даже при достаточно высоких ценах на золото из-за роста издержек, но возможно стоит еще раз взглянуть на сектор. Вряд ли буду выбирать отдельные компании, скорее интересно оценить целесообразность покупки корзины через ETF.

Золото очень сложно оценивать, так как у него по сути нет фундаментальной стоимости кроме мягкой поддержки в виде кривой себестоимости при добыче. Как и писал ранее, основной долгосрочный драйвер, который на мой взгляд остается актуальным – это фрагментация глобальной финансовой системы и рост неопределенности в мире, в ходе которой хранение основных резервов государств в долларе становится более рискованным, чем ранее. Разговоры о возможной конфискации российских ЗВР, которые стали более активными с конца прошлого года, только увеличивают эту неопределенность (и это, кстати, совпало со значимым ростом котировок золота). Если конфискация все-таки случится, это может стать значительным драйвером для золота как нейтрального актива, и оно, вполне вероятно, перепишет новые максимумы. Кроме того, золото традиционно является хеджем на случай, если монетарные власти в США и других крупных экономиках “включат печатный станок”.

Я пока планирую далее держать золото как консервативный инструмент в портфеле, который с учетом текущей ситуации в мире вполне может, на мой взгляд, давать доходность выше инфляции / ставок в долларах + является хеджем на случай различных кризисных ситуаций в мире. Но как будет время, также посмотрю для интереса акции золотодобытчиков, которые пока показывали динамику значительно хуже золота.

Update 07.01.2025

За два с небольшим года с момента покупки золото выросло на 50% – очень хорошо для консервативного инструмента. Почти на уровне S&P 500, для которого последние пару лет были одними из лучших в истории. Акции крупных зарубежных золотодобытчиков были за это же время намного более волатильны и довольно сильно скорректировались от пиков осенью.

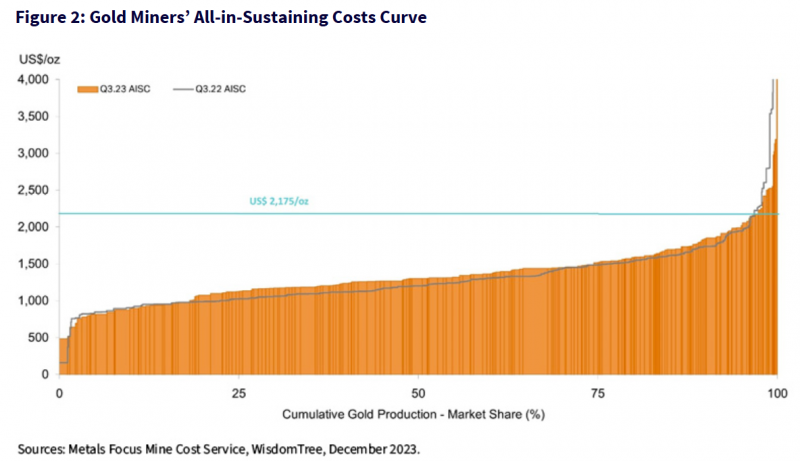

Когда покупал золото, многие майнеры работали на грани безубыточности или даже в минус, что ограничивало возможный даунсайд. Сейчас ситуация немного другая – большинство майнеров неплохо зарабатывают.

В результате risk/reward стал немного хуже, возможный даунсайд вырос, а апсайд стал меньше. К тому же в случае окончания СВО золото можно немного скорректироваться, так как его цены обычно закладывают некоторую геополитическую премию.

Если ранее базовым прогнозом был умеренный рост цен (который по факту превзошел мои ожидания), то теперь скорее закладываю текущие уровни в качестве базового сценария. Соответственно, сейчас в качестве ставки на золото скорее могут быть интереснее майнеры, которые при текущих или даже немного более консервативных вводных дают неплохую отдачу на капитал. Мне в целом нравится Полюс в России, сейчас держу в портфеле (ЮГК еще дешевле, но там больше рисков), планирую так же внимательнее посмотреть на Solidcore в Казахстане и может выборочно другие компании в секторе.

Не закрывал позицию до конца года, чтобы не фиксировать налоги, сейчас еще возьму небольшую паузу, чтобы принять финальное решение и вероятно закрою в ближайшее время.

Закрытие идеи 22.01.2025

Решил закрыть идею в золоте. Логику коротко описывал выше – я думаю, что от текущих цен апсайд в золоте уже не такой большой, как был раньше, хотя не ожидаю сильного снижения цены. Скорее базовым сценарием отсюда считаю боковик или медленный рост. Например, 25% годовых от текущих уровней – это $4000 через два года, на мой взгляд такой сценарий достаточно маловероятен.

С момента покупки получилась прибыль 56% за 2 с небольшим года – очень хороший результат для такого консервативного инструмента. Прибыль в долларах, естественно, в рублях или большинстве других валют она выше, так как доллар к ним заметно укрепился за это время.

Но полностью убирать экспозицию на золото не стал – оно все еще является хеджем на случай роста глобальной геополитической или финансовой неопределенности. Кроме того, при текущий ценах некоторые производители уже отлично зарабатывают и могут дать хорошую отдачу на капитал и без роста цен.

Вместо ETF на физическое золото планирую взять в портфель акции двух зарубежных компаний, которые стоят очень дешево, менее 2 EV/EBITDA, а одна еще и платит стабильно высокие дивиденды. Оформил их в отдельные идеи:

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: