SUMMARY

Дата: 07.12.19

Компания: GrafTech International

Тикер: EAF (NYSE)

Тип идеи: регулярная продажа put или покрытых call-опционов

Комментарий: для реализации идеи необходим счет в Interactive Brokers

ИДЕЯ

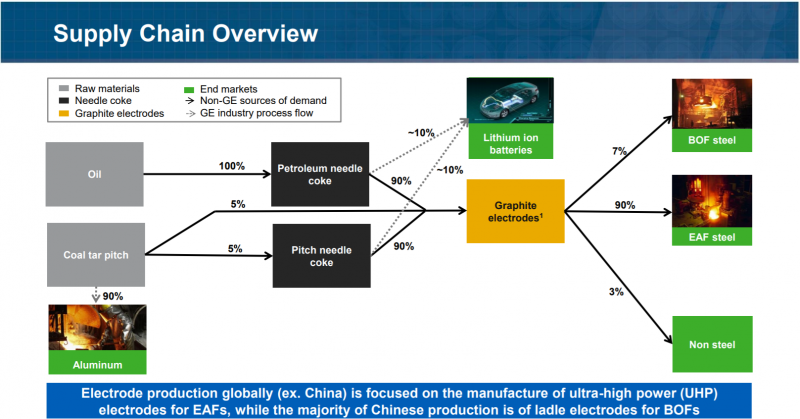

Graftech International – американская компания, которая является одним из лидеров в производстве графитовых электродов, которые используются в дуговых сталеплавильных печах (на английском сокращенно EAF) в металлургии. Для начала немного про рынок, на котором оперирует компания.

Дуговые печи в металлургии постепенно вытесняют доменные по всему миру – в развитых странах типа США они составляют уже более половины сталеплавильных мощностей. Единственным исключением до недавнего времени являлся Китай – там резкий рост выплавки стали происходил за счет доменных печей. Это объяснялось недостатком металлолома и электричества в стране, которые необходимы для дуговых печей. В последние годы проблемы с недостатком электричества были в основном решены, количество металлолома тоже быстро растет, поэтому рост доли EAF в Китае уже начался и в ближайшие годы прогнозируется его продолжение. Кроме того, дуговые печи более экологичны по сравнению с доменными, что важно и для развитых стран, и для Китая. Т.е. GrafTech International работает на рынке, который будет расти в ближайшие годы.

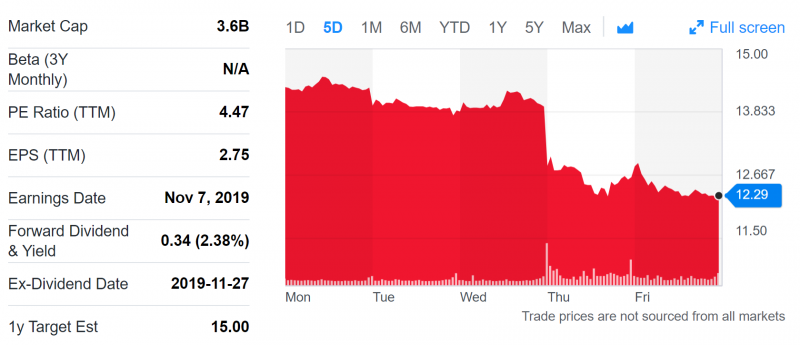

Graftech International стоит очень дешево – P/E 4.5. Но лучше смотреть даже не на прибыль, а на FCF – за последние 12 месяцев компания получила 744 млн долларов чистого денежного потока или 20% от капитализации. У Graftech International есть значительный долг (2 млрд долларов, 1.6 млрд чистый долг с учетом кэша на балансе). Часть денежного потока компания направляет на уменьшение долга, но 50-60% возвращает акционерам в виде дивидендов и байбеков. Таким образом, компания возвращает акционерам 10-12% от капитализации в год – это очень много для американского рынка.

Дальше еще интереснее – хотя Graftech International можно причислить к сырьевому сектору, ее показатели крайне стабильны и легко прогнозируемы как минимум на три года вперед. Со стороны издержек компания на 2/3 обеспечена ключевым сырьем – needle coke (игольчатый кокс). Цены на игольчатый кокс в последнее время сильно выросли из-за того, что он используется в батареях электромобилей, но на показатели Graftech это оказывает лишь незначительный негативный эффект.

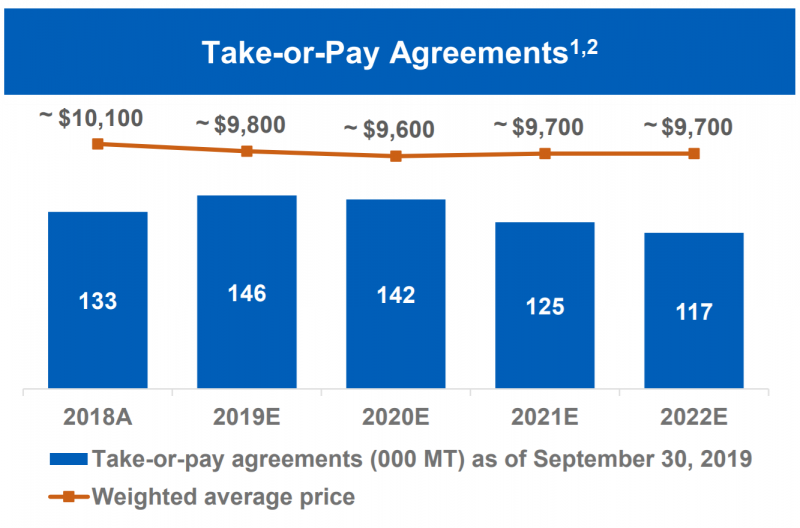

А с точки зрения цены на конечную продукцию ситуация еще лучше – 70-90% объема продаж происходит по фиксированным ценам до 2022 года в рамках Take-or-Pay контрактов (т.е. потребители обязаны заплатить за оговоренный объем, даже если он им не нужен). Заключение таких контрактов стало возможным благодаря тому, что цены на графитовые электроды недавно сильно взлетели и потребители решили обеспечить себя поставками на будущее.

Если у компании такой стабильный и прибыльный бизнес, почему она стоит так дешево? Дело в том, что более 80% Graftech International владеет один акционер – фонд Brookfield Asset Management (BAM). Из-за этого у компании маленький free float и низкая ликвидность, что является редкостью на американском рынке и из-за этого компания торгуется с большим дисконтом. Кроме того, если цена акций Graftech International растет, то BAM с большой вероятностью продаст часть своих акций в рынок, что ограничивает потенциал котировок.

На этой неделе произошла как раз такая ситуация – после неплохого роста котировок за последние пару месяцев BAM объявил, что продаст Morgan Stanley своих акций на 250 млн долларов, которые затем будут выкуплены компанией (по сути байбек акций у мажоритарного акционера). В результате котировки упали на 15%.

Таким образом, несмотря на то, что компания стоит очень дешево и имеет огромный FCF yield около 20% годовых, потенциал роста акций ограничен. Но на мой взгляд на этой ситуации можно заработать другим способом – продавая опционы на акции компании.

Дело в том, что, как правило, чем стабильнее бизнес компании, тем дешевле стоят опционы на ее акции. Иными словами, если продавать опционы на акции дивидендных аристократов, у них будут незначительные премии и много на этом не заработать. А если продавать опционы с большими премиями на волатильные акции IT-компаний, есть высокий риск значительных потерь, если сами акции упадут.

Graftech International – уникальный случай, когда опционы имеют огромную премию из-за низкой ликвидности и акций и маленького free float, но при этом акции имеют значительную поддержку снизу благодаря регулярным байбекам и дивидендым за счет большого и стабильного денежного потока. Я наблюдал за акциями компании последний год и заметил, что они ходят в диапазоне $10-15 – ниже не падают, потому что итак очень дешево стоят, а выше не растут, потому что мажоритарный акционер начинает продавать акции.

Опционы на акции Graftech из-за их низкой ликвидности имеют большой шаг – по $2.5. Таким образом, я вывел следующую стратегию:

- При цене акций выше $12.5 продаю put-опционы. Если к моменту экспирации акция падает ниже $12.5, мне зачисляют на счет акции по цене $12.5. Если цена акций остается выше $12.5, я получаю прибыль в размере премии опциона и продаю новый опцион со следующей датой экспирации. Важный момент – если вы продаете put-опцион на акцию, у вас на счете должен быть свободный кэш для покупки акций в нужном объеме, если их цена упадет – подробнее стратегия описана здесь.

- Если цена акций ниже $12, я покупаю акции (либо они у меня уже есть после экспирации put-опционов) и продаю на них call-опционы. Подробнее суть стратегии описана здесь. Если цена акций не растет, я повторяю продажу call-опицонов каждый месяц и получаю премию. Если цена акций растет выше $12.5, акции списываются со счета по этой цене в момент экспирации опциона и можно вернуться к продаже put-опицонов.

- Если цена акций находится в интервале $12-12.5 и у вас нет акций, можно и продавать put-опционы, и покупать акции + продавать call-опционы.

Если коротко, идея заключается в том, что опционная премия очень большая – обычно 3-6% к текущей цене акций для ближних опционов с датой экспирации около месяца. Если перевести в годовые проценты, это запредельно много. Таким образом, если котировки акций сильно не обвалятся, получится отличная доходность (на достаточно длинном временном горизонте, о краткосрочных убытков никто не застрахован). А сильный обвал маловероятен из-за дивидендов и байбеков.

Так как описание может быть сложным для понимания, эта идея будет обновляемой – каждый раз после экспирации опционов (примерно раз в месяц) я буду писать, что делаю дальше в виде апдейтов ниже.

Наконец, важный комментарий – минимальный свободный капитал для реализации стратегии – $1250, так как один опцион – это 100 акций. Вероятно, верхний лимит тоже есть, так как опционы не очень ликвидны, но если вы не собираетесь загружать в такую стратегию сотни тысяч долларов, ликвидности должно быть вполне достаточно.

UPDATE 07.12.19

Продал put-опционы с экспирацией 20 декабря и страйком $12.5 по $0.75. Цена акций на момент закрытия торгов в пятницу – $12.29. Если цена акций на 20 декабря будет ниже $12.5, то на счет начислят акции по $12.5. Если выше – будет чистый доход $75 на каждый проданный опцион.

UPDATE 15.01.20

Продал колл-опционы с экспирацией 21 февраля и страйком $12.5 по $0.45 (рыночная цена в текущий момент). Январские опционы не продавал – замотался перед новогодними праздниками и забыл это сделать в конце декабря, а затем премия уже стала очень низкой из-за небольшого снижения цены акций и близкой даты экспирации.

Продажа январских колл-опционов сразу после экспирации декабрьских принесла бы еще $0.3 на акцию или 2.5% доходности – не учитываю в расчетах, так как не писал об этом здесь. Доходность идеи на 16.01.20 с учетом опционных премий: 5%.

UPDATE 28.01.20

С позицией ничего не делал, спокойно жду экспирации проданных опционов в феврале и буду далее решать по дальнейшим действиям, но пока идея в силе и никаких изменений к описанной выше стратегии не планирую. Однако так как котировки были очень волатильны в последние дни, оставлю небольшой комментарий.

Рост акций EAF с 11 до 13 долларов в середине февраля произошел без каких-либо новостей, это нормальное явление для данной акции. Как раз из-за такой высокой локальной волатильности опционы на акции имеют такую большую премию. Однако по факту финансовые показатели компании очень стабильны и акции ходят в достаточно узком корридоре, что и создает возможность для применения описанной выше стратегии.

Затем 22 января вышла новость, что Brookfield (мажоритарий в EAF) совершил поглощение Teekay Offshore Partners, торговля акциями которой была тут же прекращена. У Teekay Offshore Partners был большой долг перед Brookfiled, который постепенно получил контроль над компанией и вывел ее из статуса публичной. Хотя Brookfield действовал целиков в рамках законов, подобные действия рассматриваются в США как враждебное поглощение и из-за этого отношение к Brookfield как мажоритарию негативное. Это и послужило причиной довольно резкой коррекции акций EAF 23 января, которая затем продолжилась на фоне общего снижения рынка из-за коронавируса.

Важно понимать, что ситуация с Teekay принципиально отличается от Graftech. В первом случае Brookfield целенаправленно хотел получить контроль над компанией, чтобы сделать ее частной, реструктурировать (компания была сильно закредитована) и затем монетизировать оздоровленный актив. В случае Graftech Brookfield уже это сделал несколькими годами ранее и сейчас уже занимается монетизацией, в частности, уже снижал свою долю через SPO. Поэтому ситуация аналогичная произошедшему в Teekay маловероятна и поводов для беспокойства пока нет.

UPDATE 09.02.2020

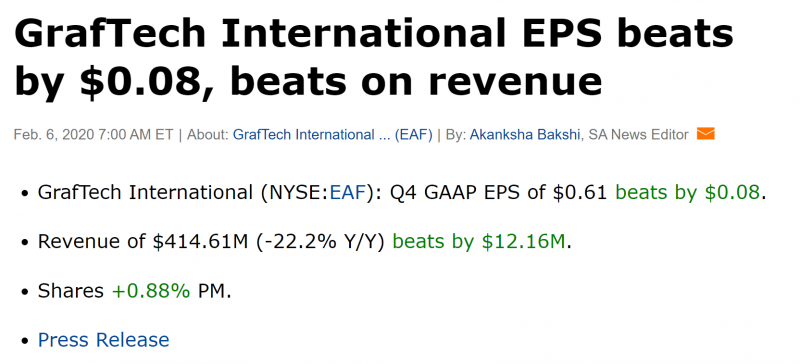

В четверг вышел отчет Graftech за 4 квартал и 2019 год. Результаты оказались лучше ожиданий аналитиков по выручке и прибыли и сначала акции начали немного расти на премаркете.

Однако затем в ходе звонка с инвесторами менеджмент сказал, что часть долгосрочных контрактов компании с поставками графитовых электродов по фиксированным высоким ценам может быть под вопросом, так как часть клиентов компании находятся на грани или в процессе банкротства.

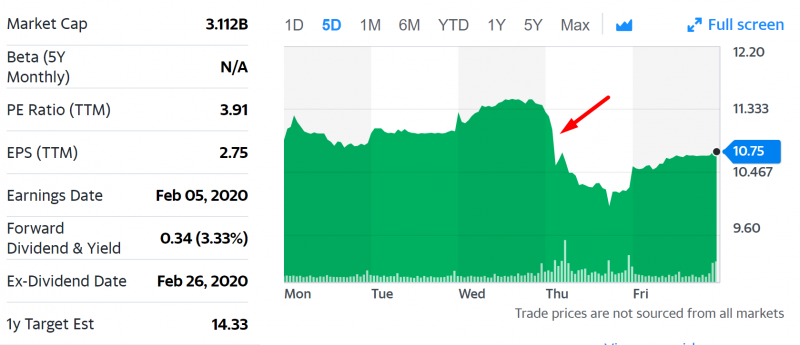

Хотя по пересмотренному прогнозу менеджмента поставки по долгосрочным контрактам в 2020 году сократятся менее чем на 10%, а в 2021-2022 году эффекта не будет, котировки EAF обвалились в четверг на 10% (красная стрелка на графике). Правда в пятницу они выросли на 5% и отыграли половину падения.

Такая высокая волатильность акций во много является причиной того, почему опционы на них стоят так дорого. Однако в данном случае важно понимать разницу между волатильностью (локальными колебаниями котировок) и риском (вероятностью их сильного среднесрочного/долгосрочного снижения). Хотя во многих случаях эти параметры взаимосвязаны, в случае EAF, на мой взгляд, риски достаточно низкие. У компании очень стабильный бизнес, P/E = 4, див доходность >3%, а с учетом байбеков общий возврат средств акционерам >10% в год.

Единственный значимый риск для EAF – сильное ухудшение ситуации в сталелитейной отрасли и банкротство большого количества клиентов. С учетом того, что поставки компании имеют очень широкую диверсификацию, а доля графитовых электродов в себестоимости сталелитейных компаний небольшая, на мой взгляд этот риск достаточно низкий, если не случится серьезная глобальная рецессия.

На временном горизонте 2-3+ лет значимым риском также является падение показателей после окончания долгосрочных контрактов, однако по моим расчетам за 3 года возврат средств акционерам в виде дивидендов и байбеков (10%+ в год) и опционные премии (консервативно 3% в месяц, хотя часто они выше) полностью отобьют текущую стоимость акций.

С опционами не делал никаких дополнительных сделок, пока планирую продать мартовские колл-опционы со страйком $12.5 после экспирации февральских или, возможно, чуть раньше. Текущая премия составляет $0.4 – почти 4% от цены акций.

UPDATE 15.02.2020

Акции Graftech довольно сильно упали в последние дни и находятся на минимумах с момента IPO в 2018 году. Причиной стали комментарии менеджмента после недавнего отчета, где инвесторов предупредили, что некоторые долгосрочные контракты с высокими ценами могут быть не исполнены из-за финансовых проблем покупателей.

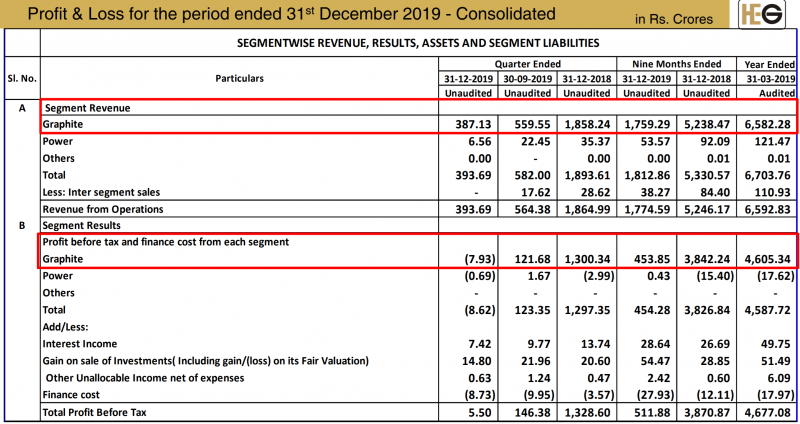

Опасения инвесторов вызваны тем, что спотовые цены на графитовые электроды находятся на очень низких уровнях – например, по недавней отчетности HEG Limited, производителя графитовых электродов из Индии, можно заметить, что они упали как минимум в 4 раза от пиковых значений. Исходя из показателей HEG Limited можно примерно оценить интервал текущих цен на рынке на уровне $3000-3500 за тонну, т.е. в три раза ниже цены долгосрочных контрактов Graftech.

В то же время, как писал выше, учитывая очень широкую диверсификацию клиентской базы Graftech, я не думаю, что большая часть долгосрочных контрактов будет аннулирована. Кроме того, при текущих ценах на графитовые электроды конкуренты Graftech уже убыточны, поэтому цены вряд ли упадут еще значительно ниже, а на интервале ближайших трех лет, пока действуют долгосрочные контракты, наверняка будет циклическое восстановление рынка, в ходе которого можно будет снова продавать продукцию по более высоким ценам. Поэтому не вижу значительных рисков для описанной выше идеи.

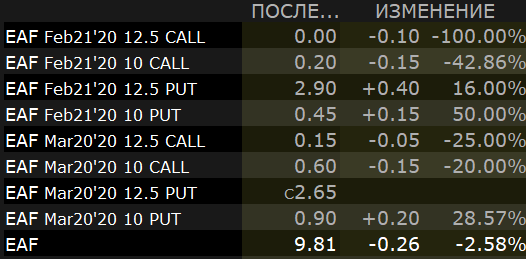

Остается вопрос – что делать с опционами. Продавать колл-опционы со страйком 12.5 уже не очень выгодно, так как цена акций ушла значительно ниже и премии стали маленькие. Если вы рассматриваете увеличение позиции, можно продать февральский пут-опцион со страйком 10, а затем через неделю продать мартовский колл-опцион со страйком 10 (акции EAF вам либо начислят после экспирации пут-опциона, либо их нужно будет докупить).

Если говорить про текущую позицию, я в пятницу продал на половину позиции мартовские колл-опционы со страйком 10. Продал чуть дороже текущей цены, но для справедливости расчетов учту последнюю котировку по 0.6. С другой половиной пока ничего не делал на случай, если котировки отскочат в ближайшие дни и вырастет премия по мартовским опционам со страйком 12.5, которая сейчас низкая. Если цена акций останется в ближайшую неделю ниже $10, продам и на вторую половину позиции мартовский колл-опцион со страйком 10.

Важный момент – если акции EAF вырастут выше $10, то при проданном колл-опционе со страйком 10 они будут проданы по $10 в марте. Формально эта продажа будет в убыток, так как покупка акций была выше $12. Но в рамках стратегии локальный убыток не важен – я их просто куплю заново и снова продолжу применять описанную выше стратегию. Если вы не хотите фиксировать локальный убыток, то можно продолжать продавать опционы со страйком 12.5, но премии по ним будут значительно меньше.

Также стоит учесть, что 27 февраля дивидендная отсечка, стандартный квартальный дивиденд $0.085 на акцию, почти 1% от стоимость акции.

UPDATE 24.02.2020

Продал мартовские колл-опционы со страйком 10 на оставшуюся половину позиции по 0.45. Ранее продавал на часть по 0.6, о чем писал выше. Теперь спокойно жду экспирации опционов 20 марта и незадолго до нее либо сразу после планирую продавать апрельские опционы.

Сегодняшняя коррекция сильнее рынка выглядит чрезмерной, но в любом случае продажа опционов в значительной степени компенсирует просадку. Только премии за мартовские опционы за один месяц принесли в среднем 5.5% от позиции, а в сумме за 2.5 месяца с начала декабря $1.7 на акцию. Акции EAF уже стоят очень дешево, торгуются с див доходностью 3.5% и компания проводит байбек – это все должно поддерживать котировки, поэтому не ожидаю, что они упадут сильно ниже, по крайней мере на продолжительный срок.

UPDATE 29.03.2020

Продал в пятницу апрельские колл-опционы со страйком 10 по $0.4. Позиция пока в минусе из-за сильного падения акций, но опционные премии, с учетом апрельских, компенсировали более половины падения и с их учетом доходность идеи даже лучше, чем у индекса S&P 500 (-15% vs -19%). Пока не планирую ничего менять в стратегии, после экспирации текущих опционов 17 апреля планирую продать майские.

Стоит отметить, что в условиях карантинов и спада в экономиках сталелитейный сектор (клиенты Graftech) окажется под давлением, поэтому риски в идее выросли. Отчетность за 1 квартал будет во многом ключевой – если долгосрочные контракты компании по высоким ценам будут массово аннулироваться/пересматриваться, возможно, нужно будет закрыть идею. Однако пока подобных сообщений не было, и при условии, что Graftech сохранит текущие контракты, который генерируют отличный денежный поток, идея остается в силе.

UPDATE 10.05.2020

Graftech отчитался за 1 квартал – отчет негативный. Ключевая проблема – у многих клиентов в сталелитейной отрасли финансовые сложности и они пытаются изменить условия долгосрочных контрактов, по которым Graftech сейчас продает большую часть продукции. Цена по этим контрактам кратно выше текущей рыночной цены. Graftech пока продает большую часть продукции примерно по 10 тысяч долларов за тонну (около 70 тысяч юаней), текущая цена в Китае – 10-37 тысяч юаней за тонну. Для сравнения – вот так выглядел график цен в 2017-2019 году.

Изначально идея заключалась в том, что долгосрочные контракты достаточно безопасны, так как графитовые электроды составляют небольшую долю в расходах сталелитейных компаний, поэтому Graftech сможет получать стабильный высокий доход ближайшие несколько лет и одновременно гасить долг и возвращать средства акционерам через дивиденды и байбеки. Но, естественно, идея не закладывала вероятность резкого экономического обвала в реальном секторе экономики из-за глобальной эпидемии, и в условиях, когда у многих клиентов Graftech возникли серьезные финансовые проблемы, а рыночные цены продукции кратно ниже, чем в контрактах, эта предпосылка теперь под большим вопросом.

Кроме того, Graftech также значительно сократил объем производства и продаж из-за падения спроса. В результате падения продаж в объеме и снижения средней цены выручка упала на треть к аналогичному кварталу прошлого года.

При этом у Graftech достаточно большой долг. Хотя основное погашение только в 2024 году и до этого момента компания сможет легко погасить транши, без большого денежного потока от долгосрочных контрактов с высокими ценами с погашением основной части могут возникнуть сложности. Это тоже повышает риски в идее. Graftech уже объявил о сокращении дивидендов до минимума ($0.01 на акцию), сокращении капекса и урезании байбека с целью направить ресурсы на гашение долга.

Наконец, еще одна сложность возникает с опционами. Так как шаг страйка опциона $2.5, чем ниже падают акции, тем сложнее использовать стратегию по продаже опционов. Например, существует достаточно высокая вероятность, что цена акций будет болтаться в районе $6-6.5, где даже опционы со страйком $7.5 будут стоить дешево, и это также сокращает потенциальную доходность идеи.

С учетом всех рисков планирую закрыть позицию в Graftech. По ней сейчас значимый убыток, чуть больше 20% с учетом опционных премий, однако риски относительно изначальной идеи сильно выросли – без долгосрочных контрактов с высокими ценами Graftech может стоит еще кратно дешевле, как это произошло с некоторыми другими аналогами вроде HEG в Индии. Возможно, через какое-то время вернусь к реализации идеи с продажей опционов, если компании удастся сохранить основную часть долгосрочных контрактов и она продолжит генерировать стабильно высокий денежный поток.

Закрытие позиции 21.05.2020

Решил закрыть позицию, несмотря на убыток. Акции продал еще вчера, о чем написал в Телеграм боте @longterminvestments_bot. Также уже писал в апдейте к идее выше, что планирую продать акции.

Если коротко, из-за ситуации с коронавирусом произошла отмена идеи. Изначально я рассчитывал на то, что у Graftech стабильный денежный поток за счет долгосрочных контрактов с фиксированной ценой. Но ситуация с коронавирусом внесла свои коррективы – многие клиенты компании оказались в тяжелом финансовом положении и начались запросы на пересмотр контрактов. Рыночная цена графитовых электродов намного ниже, чем в контрактах, поэтому экономика бизнеса Graftech в результате сильно ухудшается.

Вторая часть идеи заключалась в продаже опционов, которые торговались с огромными премиями. При текущей цене акции премии стали значительно ниже, вчера они были 0.2-0.25 долларов за июньский колл-опцион со страйком 7.5. 3% в месяц это все еще высокая премия, но это уже не 7-8%, как часто было ранее. С учетом возросших рисков, на мой взгляд, доход от продажи опционов уже не настолько интересен.

Закрываю позицию убыток, в качестве цены закрытия зафиксирую закрытие торгов 20 мая в соответствии с датой публикации этого апдейта. Убыток по идее составил 27% с учетом опционных премий – достаточно много. Тем не менее любую идею нужно оценивать не по прошлой доходности, а исходя из будущей, и на мой взгляд в случае Graftech ситуация в бизнесе значительно ухудшилась и не оправдывает выросшие риски даже несмотря на сильное падение акций.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: