Disclaimer: любые стратегии с опционами несут высокий риск потери средств и не подходят начинающим инвесторам.

Для реализации стратегии необходим счет в Interactive Brokers

Продажа покрытых опционов – достаточно известная стратегия, которую часто используют на американском рынке. Ее суть заключается в следующем – вы одновременно покупаете актив Х и продаете эквивалентное количество call-опционов на актив Х. В этой статье рассмотрим, как реализовать стратегию и в каком случае имеет смысл ее применять.

Стратегия может использоваться с любыми активами, для которых есть опционы – акции, ETF и т.д. На российском рынке стратегия почти не применима, так как ликвидность опционов фактически нулевая за исключением индекса и доллара. Однако в США даже на бумаги в дальних эшелонах можно купить или продать опционы, если у вас не очень большой счет, а в ликвидных акциях и ETF стратегию можно применять почти без ограничений к размеру капитала. Для реализации стратегии нужен счет в Interactive Brokers, российские брокеры обычно не дают доступ к опционам на американском рынке.

Для начала несколько основных терминов для тех, кто не знаком с опционами:

- Call-опцион – это финансовый инструмент, который дает право купить актив А по цене Х в момент Y. Например, купить акции Apple по $270, 20 декабря 2019 года. На момент написания статьи такой опцион стоит $4.00, а сами акции стоят $267.

- Страйк опциона – это цена Х, по которой вы можете купить актив, $270 из примера с акциями Apple выше.

- Дата экспирации – это момент Y, 20 декабря 2019 года из примера с акциями Apple выше.

- Премия – это цена опциона, $4.00 из примера с акциями Apple выше.

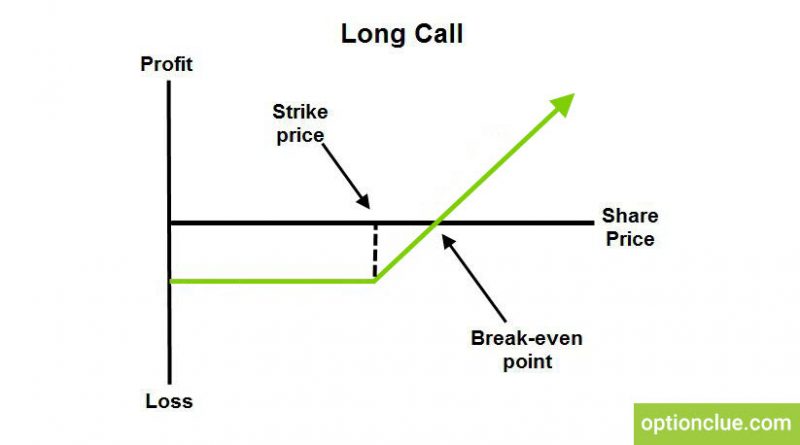

Опционы можно как покупать, так и продавать. Если вы покупаете опцион, то платите премию и получаете право купить актив согласно параметрам опциона. Если цена актива растет к дате экспирации опциона на величину, которая превышает размер премии опциона, вы получаете прибыль. Размер прибыли может быть неограниченным. Убыток ограничен размером премии опциона, т.е. ценой, которую вы за него заплатили. Ниже график прибыли при покупке опциона в зависимости от цены базового актива.

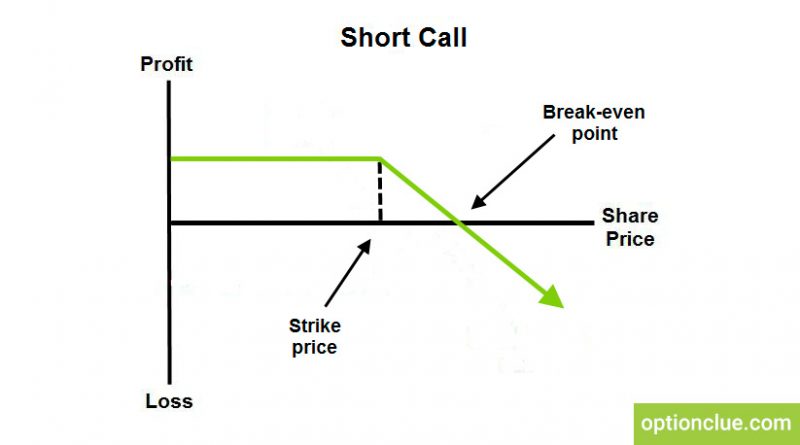

Если вы продаете опцион, то зарабатываете премию, но берете на себя обязательство продать актив согласно параметрам опциона. Если цена актива растет к дате экспирации опциона на величину, которая превышает размер премии опциона, вы получаете убыток. Размер убытка может быть неограниченным. Прибыль ограничена размером премии опциона, т.е. ценой, которую вы получили за его продажу. Ниже график прибыли при продаже опциона в зависимости от цены базового актива.

Еще пара важных моментов, которые нужно знать

- На американском рынке опционы можно покупать и продавать только на полные лоты, т.е. 100 акций. Т.е. 1 опцион дает право купить/продать 100 акций.

- На американском рынке опционы поставочные. Т.е. если вы купили call-опцион на акции Apple со страйком $270, а цена акций выросла до $280, то вам зачислят на счет 100 акций Apple по цене $270.

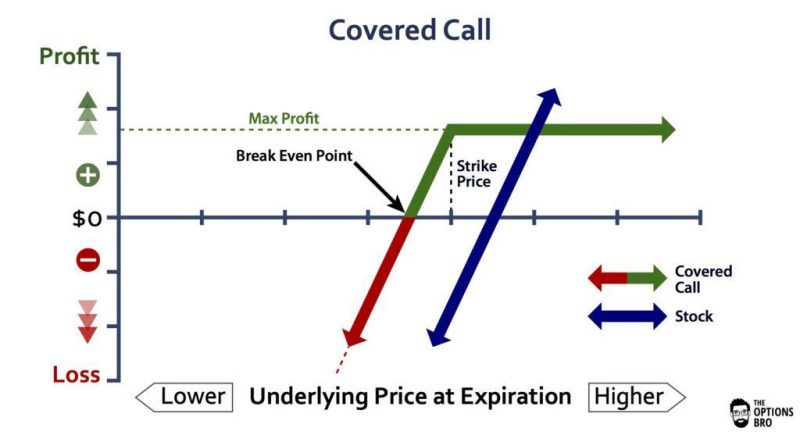

Теперь непосредственно к стратегии. При продаже покрытых call-опционов вы покупаете актив и продаете call-опцион на него же. Если цена актива растет, остается неизменной или падает на размер меньше премии опциона, вы получаете прибыль. Если цена актива падает, сильнее, чем на размер полученной премии, вы получаете убыток. Ниже график прибыли стратегии при продаже покрытых call-опционов.

Чтобы было проще понять стратегию, разберем конкретный пример. Продолжим пример выше – мы купили 100 акций Apple по $267 и продали один call-опцион со страйком $270 и датой экспирации 20 декабря 2019 года. При продаже call-опциона мы сразу получаем премию в размере $400 ($4.00*100). Рассмотрим несколько сценариев, что произойдет при разной цене акций Apple на 20 декабря 2019:

- Акции выросли до $270 или выше. В этом случае мы получим прибыль в размере 400 + (270 – 267)*100 = $700. При этом важный момент, что размер прибыли ограничен этой суммой, т.е. если акции вырастут сильнее, например, до $300, прибыль больше не станет.

- Акции чуть-чуть упали и стоят $265. Тогда мы получим прибыль в размере 400 + (265 – 267)*100 = $200.

- Акции упали сильнее и стоят $250. Тогда мы получим убыток в размере 400 + (250 – 267)*100 = -$1300. Важный момент – в отличие от прибыли, размер убытка может быть очень большим при сильном снижении цены акции. Т.е. если цена акций упадет, например, до $200, то убыток составит -$6300.

Стратегию продажи покрытых call-опционов имеет смысл применять для актива, если:

- Вы считаете, что его цена с большей вероятностью вырастет или останется неизменной, чем упадет. А если упадет, то не очень сильно.

- Актив имеет довольно высокую волатильность, т.е. его цена может значительно колебаться. Это важно, так как чем выше волатильность, тем дороже стоит опцион и тем больше размер премии, которую вы получите при его продаже.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: