Пост написан подписчиком Юрием Рубцовым (далее текст автора)

Предлагаю ознакомится с моим опытом приобретение акций через продажу пут-опционов.

Сразу отмечу, что для меня данный вопрос был абсолютно новый до недавнего времени, соответственно, опыт в продаже пут-опционов у меня не большой, и данная статья предназначена для тех, кто еще не сталкивался с опционами и хочет узнать как с ними работать.

Так же буду рад услышать мнение профессионалов в данной теме, если я упустил что-то важное.

Немного теории:

Есть два вида опционов, но мы будем говорить о ПУТ опционах, и продаже пут опциона.

Пут-опцион (put option) — опцион на продажу, является стандартным контрактом, в соответствии с которым покупатель опциона приобрел право (но не обязательство) продать определенное количество акций продавцу опциона по фиксированной цене (страйк-цена) в определенный договором момент.

При этом продавец опциона несёт обязательство соответственно или купить акции у покупателя опциона в соответствии с его условиями.

Стоимость опциона определяется премией, которую уплачивает покупатель опциона продавцу опциона.

Давайте разберем на примере, чтоб было более понятно:

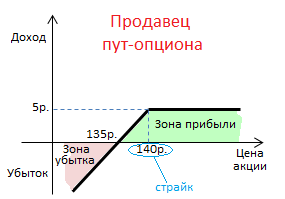

Я являюсь продавцом пут-опциона, и продаю его по цене 140 руб (страйк) за акцию компании Х, цена которых на текущий момент выше 140 руб. При продаже я получаю премию 5 руб.

Возможны два варианта на момент экспирации (дата завершения контракта):

- Цена акций будет ниже страйка (140 руб), покупатель пут-опциона реализует свое право и продаст мне акцию по цене страйка, соответственно я покупаю акцию по цене: страйк минус премия, в данном примере 140-5=135 руб., при этом рыночная стоимость акций может быть отличной от страйка, например 132 руб.

- Цена акций будет выше страйка, соответственно покупатель не будет реализовывать свое право (так как ему невыгодно), и я получаю только стоимость премии – 5 руб. Доходность в этом случае будет 5/140=3,6%

Отсюда выводы: продавать пут-опцион нужно только на акции которые вы готовы/хотите приобрести (соответствуют вашим критериям) и на счету брокера у вас должна лежать достаточная сумма для покупки данных акций.

Цена премии упрощенно зависит от трех факторов:

- разницы между текущей ценой и страйком, чем меньше разница – тем выше премия

- волатильности инструмента, чем больше волатильность – тем выше премия

- срок до экспирации, чем дальше дата экспирации – тем выше премия.

В целом это похоже на лимитную покупку акций, только еще с получением премии.

При не реализации опциона, вы можете продолжать продавать пут-опционы пока не войдете в акции по желаемой цене и при этом зарабатывать, получая премию.

Мои примеры:

Я торгую через IB. Первоначально у меня не было разрешения на торговлю опционами, для его получения подал заявку, прошел тест (на большинство вопросов не знал ответы – действовал методом перебора), обновил данные и через пару дней пришло разрешение.

При торговле одним опционом, торгуете одним лотом равный сто акциям. Например, если бы я решил продать 1 пут-опцион на акции Boeing стоимостью около 365$, соответственно мне нужно держать на счете только для этой сделки – 36500$. Поэтому необходимо выбирать акции для торговли пут-опционами в соответствии с размером счета. И не забываем про диверсификацию.

В данной стратегии я выбираю только дивидендные акции.

Первая моя сделка с продажей пут-опциона была 12.11.19 на акции Altria Group (NYSE: MO) со страйком 40 $ и датой экспирации 17.01.20. Моя логика была следующая: цена в том момент была около 47, и если цена развернется вниз то с большой вероятностью она отобьется от уровня поддержки – в районе 40 $

Премию за продажу данного опциона я получил 0,25 $ на акцию, итого 25 $. (Премия поступает сразу на брокерский счет при продаже опциона). Если 17.01.20 цена будет ниже 40, соответственно я получу 100 акций по стоимости 39,75 (40 – 0,25), если выше – останется премия 25 $ что соответствует доходности 0,6%.

Выводы для повышения доходности: слишком большая разница между текущей ценой и страйком, лучше продавать опцион когда волатильность подрастет (например 13.11 тот же опцион на ту же дату экспирации был 0,27), и ставить лимитную стоимость БИД выше предлагаемой.

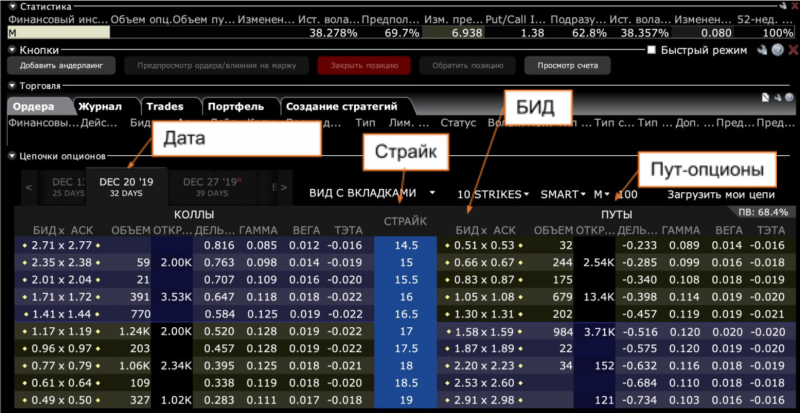

Пример опционного стакана на 18.11.19 по акциям Macy’s, Inc. (NYSE: M) на дату экспирации 20 декабря 2020:

БИД – текущая премия в долларах на одну акцию при продаже пут-опциона. При продаже одного пут-опциона премия вычисляется умножением значения БИД на 100 (количество акций).

Меняя дату экспирации можно увидеть как меняется значение БИД при одинаковом страйке.

Следующие две сделки совершил 19.11.19 продал пут-опцион:

- на акции Macy’s (NYSE: M) с экспирацией 17.01.20, страйком 15 $ и премией 152 $. Премия резко увеличилась по сравнению с днём ранее (была 0,66), это связано с повышенной ликвидностью (Macy’s объявил о потере части клиентских данных). Если на момент экспирации стоимость бумаг будет ниже 15 $, я приобрету 100 акций по цене за штуку 15 – 1,52 = 13,48 $, что ниже минимумов этого года. Если 17.01.20 цена будет выше страйка, доходность данной сделки – 10% за 2 месяца.

- на акции Gap (NYSE: GPS) с экспирацией 20.12.19, страйком 16 $ и премией 72 $. Логика аналогично Macy’s. Доходность при не реализации контракта – 4,5% за 1 месяц.

Мои действия если я войду в данные бумаги: буду продавать часть акций при отскоке цены к стоимости покупки, так как размер моего счета позволяет создать диверсифицированный портфель при стоимости одной бумаги не более тысячи долларов. Если отскока не будет – буду спокойно (сильно надеюсь :)) сидеть и получать дивиденды.

Можно ли закрыть данные позиции до экспирации? Да, можно если стоимость акций выше стайка (опцион не в деньгах). Обычно стоимость опционов со временем падает, так как приближается день экспирации, соответственно если волатильность не увеличилась – закрыть можно в плюс (останется часть премии). Например, по моей первой сделке с Altria Group я могу закрыть сегодня – 20.11.19, при этом уменьшится стоимость премии до 7,21 $ минус комиссия брокера.

Подведем итоги данной стратегии.

Минусы:

- 1 опцион равен 100 акциям

- продавать пут-опционы только на акции которые хотите приобрести

- есть вероятность что не удастся войти в акции которые потом значительно вырастут

Плюсы:

- повышении доходности портфеля

- премия за продажу опционов может превышать дивидендную доходность тех же акций

- возможно приобретение акций по меньшей стоимость от текущей цены

В целом, надеюсь у меня получилась создать инструкцию по продаже пут-опционов на акции. Если остались вопросы пишите – отвечу насколько знаю. Или дополняйте меня, чтоб получилась понятная инструкция для тех кто только начинает работать с опционами.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: