Summary

Дата: 06.10.21

Компания 1: Arch Resources

Тикер: ARCH (NYSE)

Цена: 98.5 USD

Тип идеи: среднесрочная

Компания 2: Alpha Metallurgical Resources – закрыта 22.11.2021, поменял на HCC

Тикер: AMR (NYSE)

Цена: 60 USD -> 50 USD (-16%)

Тип идеи: среднесрочная

Дата: 22.11.21

Компания 3: Warrior Met Coal

Тикер: HCC (NYSE)

Цена: 21.8 USD

Тип идеи: среднесрочная

Комментарий: акции доступны через Interactive Brokers и российских брокеров с расширенным доступом к американскому рынку

Идея

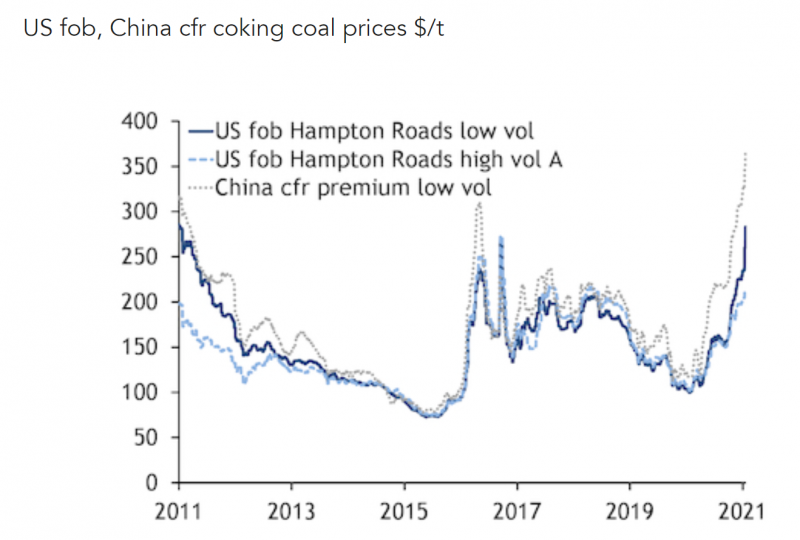

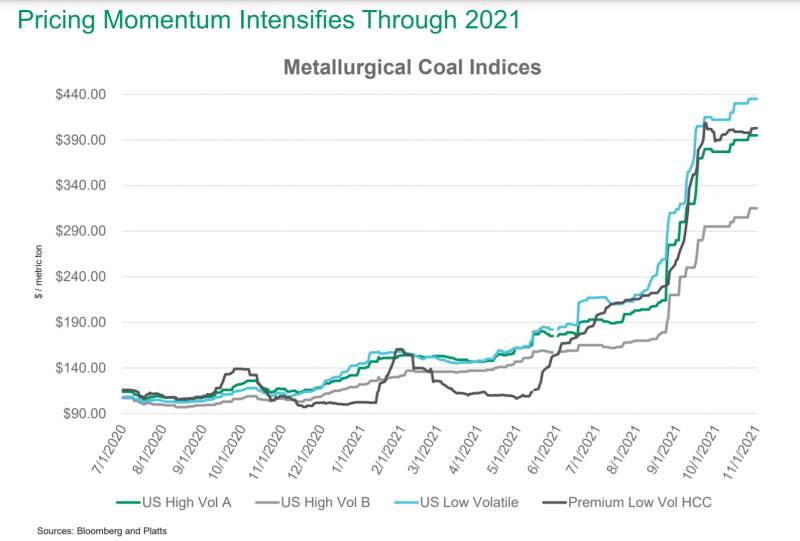

Подробный разбор американских угольщиков делал в этом посте. Коротко тезис заключается в том, что при текущей конъюнктуре на рынке коксующегося угля доходы компаний кратно вырастут в 2022 году. Специфика рынка заключается в том, что контракты на основные объемы заключаются на пол гола-года вперед, сейчас как раз идут переговоры на следующий год и исходя из текущей динамики на рынке условия цены должны быть намного выше текущих поставок. На споте коксующийся уголь в США стоит $290-490 за тонну в зависимости от марки, а большинство компаний его сейчас продает дешевле $100 за тонну.

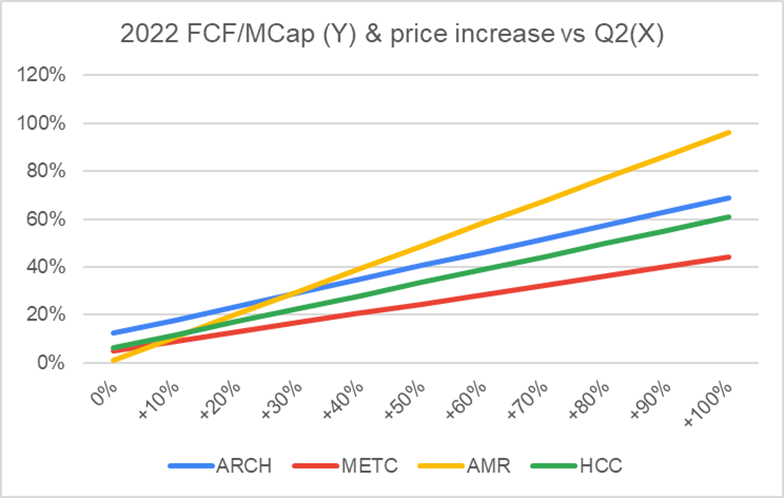

Хотя заключение контрактов по спотовым ценам маловероятно, даже значительный дисконт к ним даст высокую отдачу. Например, при росте поставочных цен на 50% (менее $150 за тонну) ARCH и AMR отработают 2022 год с FCF yield 40-50%, что очень много. У других угольных компаний также дела будут неплохи при такой конъюнктуре, но HCC имеет высокие риски из-за забастовки, а в METC меньше апсайд.

Позиция

Угольщики генерируют очень большой денежный поток при текущей конъюнктуре, но стоит учитывать, что идея достаточно спекулятивная, имеет высокие риски из-за непредсказуемой конъюнктуры на рынке угля. Исходя из расчетного денежного потока больше нравятся ARCH и AMR.

Update 27.10.2021

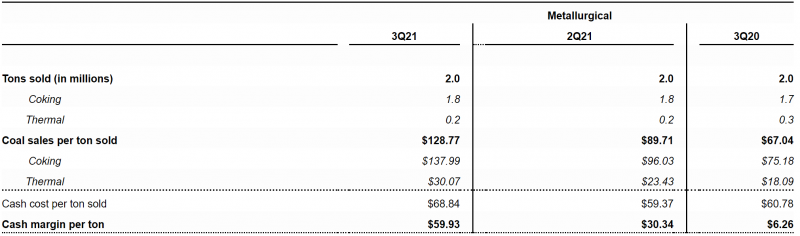

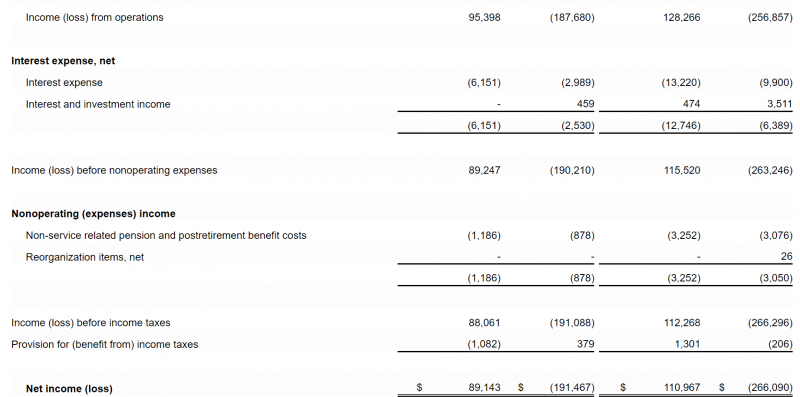

Arch Resources отчитался за третий квартал, первый из американских коксующихся угольщиков. Объем продаж коксующегося угля стабилен, цена реализации ожидаемо выросла, но значительно меньше текущих спотовых цен. Однако это тоже было ожидаемо, учитывая старые контракты, ниже посмотрим немного подробнее. Кэш косты тоже подросли, но, конечно, не так сильно, как цена.

Продажи энергетического угля выросли и маржа с тонны тоже немного подросла.

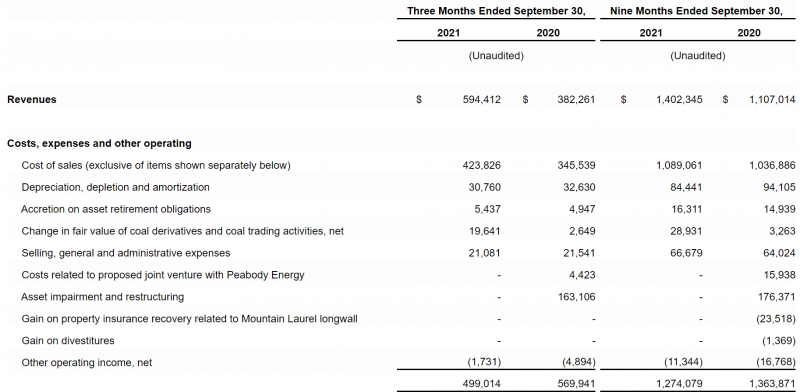

Благодаря росту цен на уголь все финансовые показатели, естественно, выросли. Если взять ранрейт третьего квартала, получится, что Arch торгуется с P/E и EV/EBITDA чуть больше 4, и это при то, что компания пока продавала уголь в основном по старым ценам.

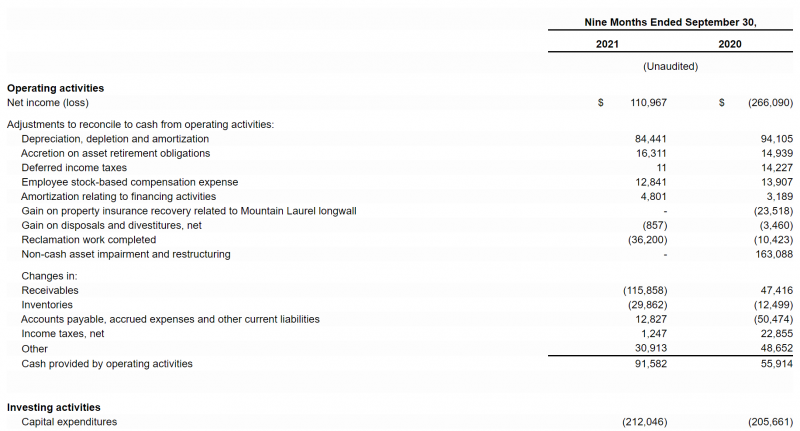

Денежный поток вырос намного меньше – OCF составил $67 млн за квартал, а FCF всего $4 млн. Это связано, в первую очередь, с ростом оборотного капитала – компания пока не получила деньги за часть проданного угля. Также Arch ускоренными темпами направляет деньги на урегулирования обязательств по закрытию шахт с энергетическим углем.

Еще интересный момент, что почти треть Adjusted EBITDA все еще генерирует сегмент энергетического угля – хотя у него очень маленькая маржа с тонны, большие объемы приводят к значимым цифрам в абсолюте.

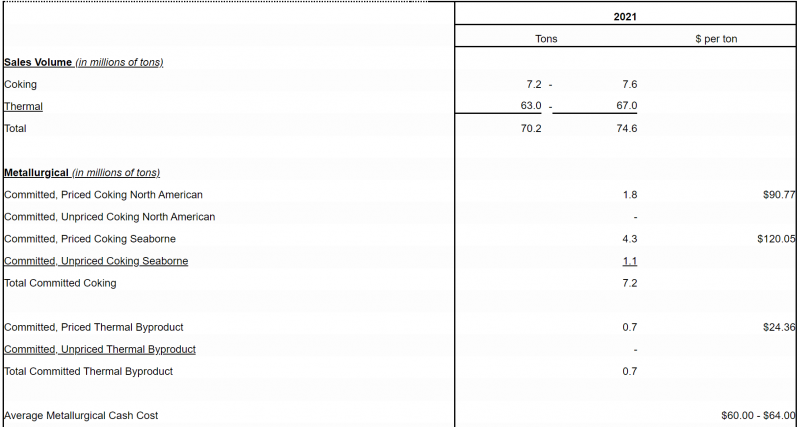

Умеренно негативной часть отчета было снижение прогноза продаж на 2021 год до 7.2-7.6 млн тонн коксующегося угля против 7.4-8.2 млн кварталом ранее. Т.е. прогноз на Q4 – 1.8-2.2 млн тонн против 2.0 млн тонн в Q3. Видимо Leer South выходит на проектную мощность немного медленнее, чем предполагалось. Прогноз по энергетическому угля, наоборот, вырос, но в сумме эффект будет скорее отрицательный.

По сравнению с предыдущим кварталом объем обязательств по поставкам коксующегося угля в США не изменился, а на экспорт увеличился на 1.1 млн тонн. Из накопительных данных за второй и третий квартал в отчетности можно посчитать, что дополнительные обязательства были заключены в среднем по $180 за тонну – значительно выше средней цены в Q3.

Наконец, несколько вырезок из звонка с инвесторами. Во-первых, компания начала заключать контракты на 2022 год, пока 400 тысяч тонн, часть по фиксированной средней цене $230 за тонну, часть с привязкой к индексам.

We have participated in these tenders and have committed approximately 400,000 tons of 2022 business to date. Of these awards, we have committed Low-Vol and High-Vol A coal at both fixed prices of approximately $230 per ton and prices linked to the U.S. East Coast indexes.

Также на звонке примерно озвучили экономику, что при текущей спотовой цене High-Vol A угля $390 за тонну Arch получит чистыми около $300 с учетом конвертации из коротких в метрические тонны и стоимости транспортировки. Прогноза средней цены продаж в Q4 нет, но менеджмент говорит, что они, естественно, значительно вырастет.

But if you just take High-Vol A, which is our most important metallurgical product and take a price today that’s at $390 East Coast Platts, convert that to short, so back $39, so you’re at $350. Backout transportation at these prices, and there’s variability in that price, depending on where costs are. But for the third quarter, it’s $35 a ton roughly. You’re at $300 a ton netback pricing. But once again, that’s changing every day. It’s been volatile. And so very difficult to give you a specific number. But once again, we are expecting a meaningful improvement in fourth quarter pricing from the third quarter.

Наконец, на звонке сказали, что уже заключили контракты на 70 млн тонн энергетического угля по цене $16 за тонну (сейчас продают по ~$13.5). Правда издержки тоже вырастут из-за цен на сталь, дизель и т.д., поэтому не весь рост цены будет конвертирован в cash margin. Менеджмент говорит, что $4 кэш маржи с тонны может быть немного оптимистичной предпосылкой и будет немного меньше, но в любом случае сегмент энергетического угля тоже прибавит в следующем году.

Through today, we’ve committed more than 70 million tons of PRB coal for delivery in 2022 and at an average price across all those tons at approximately $16 per ton.

Акции ARCH сейчас торгуются примерно на том же уровне, что и до отчета, на мой взгляд отчет также был достаточно нейтральным, не считая ухудшения гайденса по объему продаж, но в любом случае ключевым будет 2022 год, поэтому пока не критично.

AMR отчитается в начале ноября, сделаю отдельный апдейт.

Update 05.11.2021

Короткий апдейт – AMR отчитался сегодня лучше ожиданий, акции неплохо росли на премаркете, но сейчас рост минимальный.

Несколько ключевых моментов. Первый – цены на уголь в США на рекордных уровнях, коррекция китайских фьючерсов, из-за которой акции угольных компаний под давлением в последнее время, пока на них не отразилась.

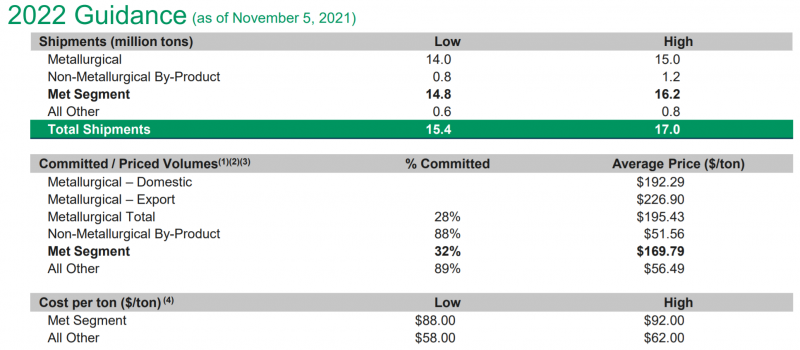

Второе – на 2022 год уже законтрактовано 28% металлургического угля по средней цене $195 ($169 с учетом сопутствующего энергетического) – очень хорошие цены.

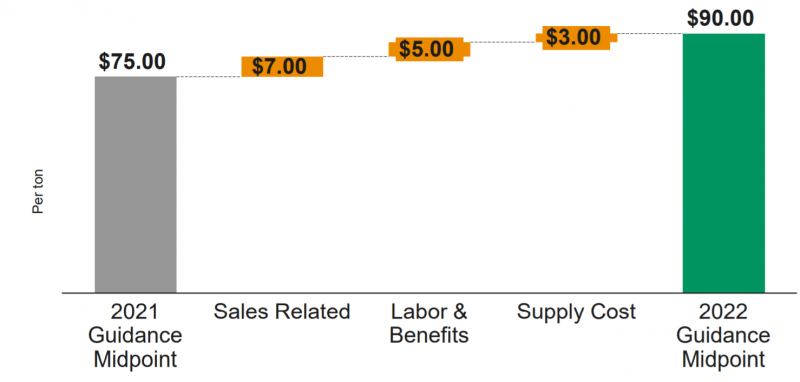

Себестоимость правда тоже значимо вырастет, что, в целом ожидаемо на фоне инфляции для производителей (сталь дорогая, зарплаты растут и т.д.)

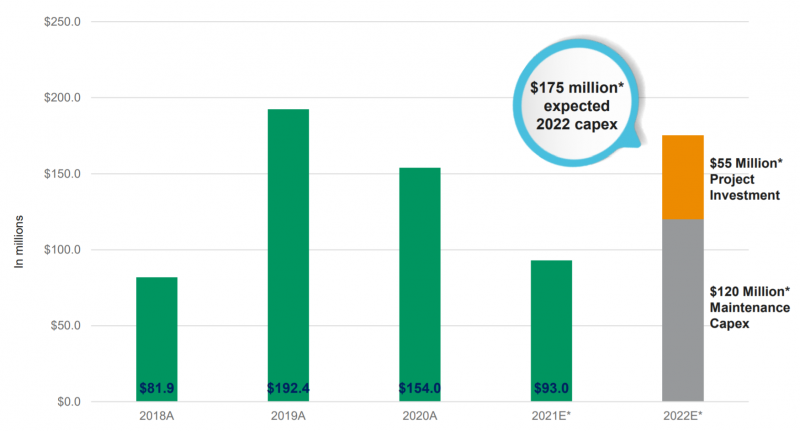

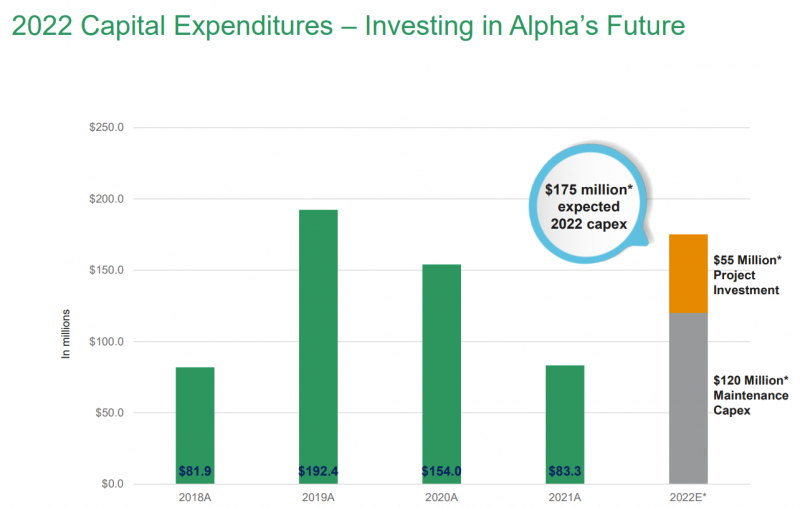

Капекс тоже вырастет, $175 млн в 2022 году, из которых $55 млн в проекты, направленные на развитие добычи.

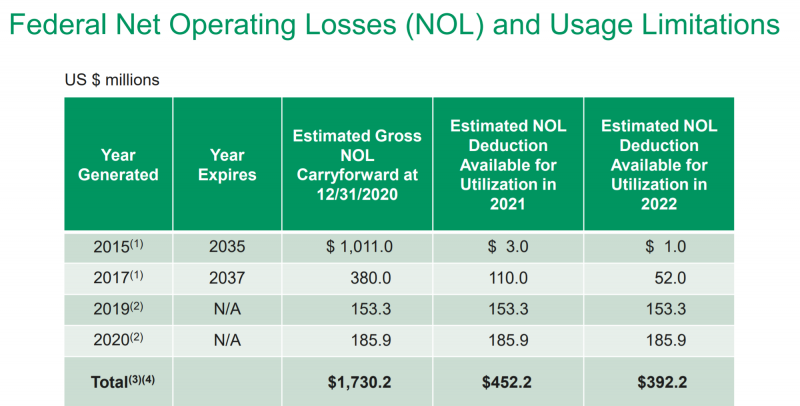

Еще у AMR много NOL (накопленных исторических убытков), которые, по идее, должны значимо снизить или компенсировать налоги на прибыль в этом и следующем году.

Я очень грубо на коленке прикинул, что у компании может быть $0.8-1 млрд прибыли/FCF в 2022 году, если она сможет продать уголь по тем же средним ценам, что уже законтрактованы. Так как все американские угольщики уже отчитались, планирую обновить модель и посмотреть на оценки, которые получаются. Сделаю отдельный пост.

Update 22.11.2021

Обновил расчеты по американским угольщикам, в результате HCC на мой взгляд стал интереснее AMR. Полный анализ здесь.

Update 16.01.2022

Сделал небольшой апдейт модели по американским угольщикам исходя из текущих котировок, а также слегка скорректировал предпосылки для ARCH (раньше очень консервативно закладывал сегмент энергетического угля). У меня получается, что ARCH выглядит наиболее интересно среди всех перечисленных компаний. HCC в теории может иметь больший апсайд, если забастовка скоро завершится, но судя по последним новостям там пока нет значимого прогресса.

Также грубо прикинул ситуация для ARCH и HCC после 2022 года. Цены на уголь в какой-то момент явно снизятся, хотя аналитики сейчас пересматривают прогнозы вверх. Но если предположить достаточно консервативные ценовые значения (грубо взял $130 для ARCH и $160 для HCC) и что кэш останется на балансе, то получится, что после 2022 года компании будут стоить 2-3 нормализованных EBITDA. Это при условии, что цены в начале 2023 года уже упадут, если они продержатся чуть дольше, компании успеют заработать больше текущей EV. Конечно, просто копить денежную подушку на черный день компании вряд ли будут и уже в ближайшие 1-2 квартала, вероятно, начнут возвращать значительную часть капитала через дивиденды и байбеки. В целом, расклад выглядит достаточно неплохо.

Отчеты будут в начале февраля, они будут весьма интересными, так как в Q4 и Q1 идет контрактация значительной части объемов на год вперед. После того, как станут известны цены контрактов, можно будет более точно спрогнозировать, сколько денег компании успеют заработать за текущий год с очень хорошей конъюнктурой.

Update 08.05.2022

AMR, ARCH и HCC недавно отчитались за первый квартал. Еще один угольщик METC отчитается чуть позже, но он не сильно интересен, поэтому обновлю идею без него.

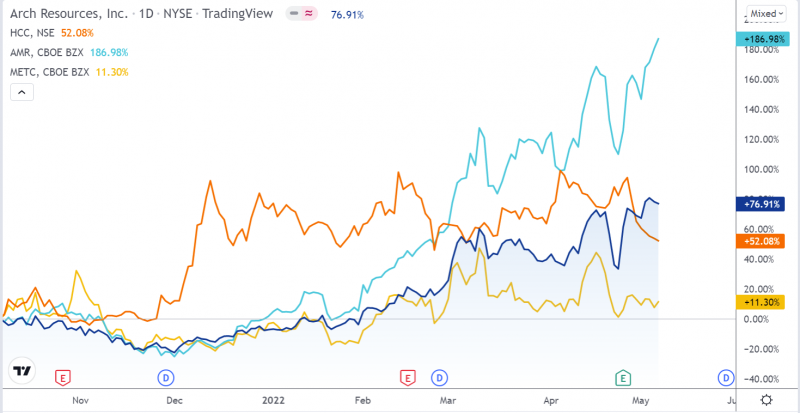

Первое, о чем стоит сказать – замена AMR на HCC в ноябре была неудачной. Хотя сначала акции HCC сильно выросли, с декабря они в болтаются в боковике на фоне роста аналогов. ARCH показал неплохую динамику, но AMR вырос намного сильнее. Думаю у этого две основные причины.

Первая – я закладывал слишком консервативные цены реализации AMR исходя из их предварительного гайденса, по факту они оказались выше. Соответственно, в сделанной ранее оценке апсайд в AMR был меньше, чем получилось на самом деле. Этот недочет исправил – теперь беру за бенчмарк фактические цены реализации за первый квартал, а не отталкиваюсь от гайденса по ценам, который может отличаться у компаний в зависимости от структуры продаж и других факторов.

Вторая – у AMR был хороший первый квартал по объему продаж, в то время как у ARCH и HCC продажи оказались значительно ниже средних из-за проблем с логистикой. Обе компании говорят, что планируют наверстать объемы уже в Q2. В итоге результаты AMR в Q1 получились значительно лучше, чем у аналогов.

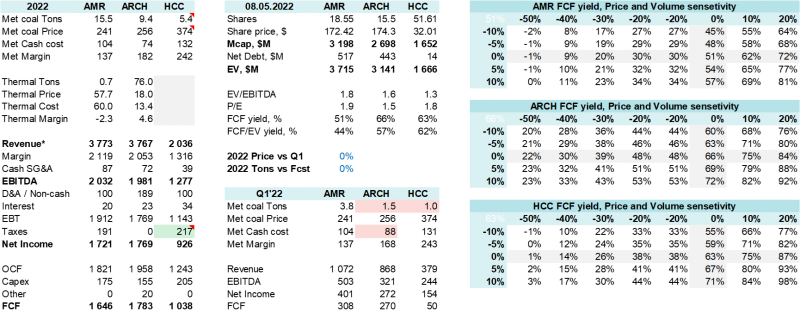

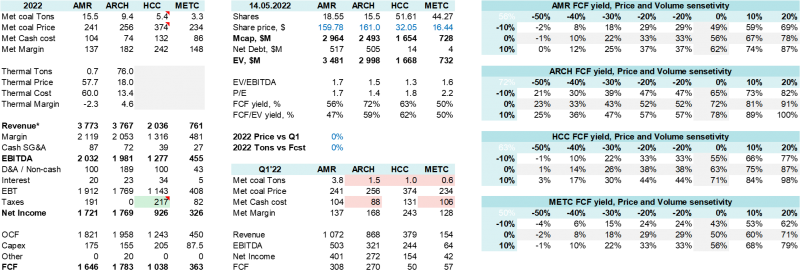

Решил немного обновить формат сравнения компаний, чтобы сразу было все наглядно видно. Прогнозные показатели на 2022 год основаны на гайденсе компаний + ценах за Q1’22. Можно заметить, например, что AMR продал в Q1 около 25% планируемых объемов, в то время как ARCH и HCC только 16% и 18% соответственно. Кроме того, у ARCH еще и себестоимость в Q1 была значительно выше, чем прогноз по году. У HCC исходные данные в коротких тоннах, перевел их в метрические тонны для сравнимости показателей.

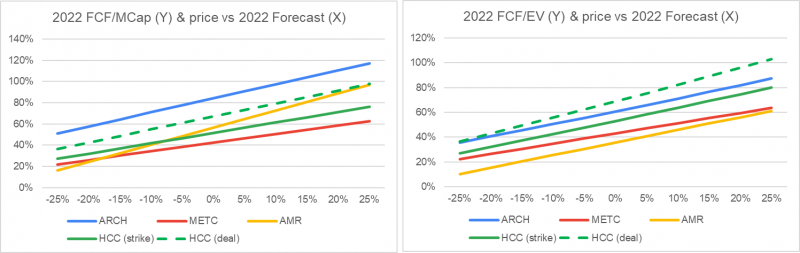

В итоге получается, что ARCH и HCC по-прежнему выглядят привлекательнее AMR (с поправкой на то, что акции AMR выросли намного сильнее за последний квартал), хотя все три компании при текущих ценах зарабатывают огромный денежный поток. ARCH выглядит лучше аналогов еще и с той точки зрения, что даже при падении цен на металлургический уголь на 50% может зарабатывать вполне достойный FCF yield около 20% за счет более низкой прогнозной себестоимости и сегмента энергетического угля, который уже законтрактован на 2022 год с хорошей маржой.

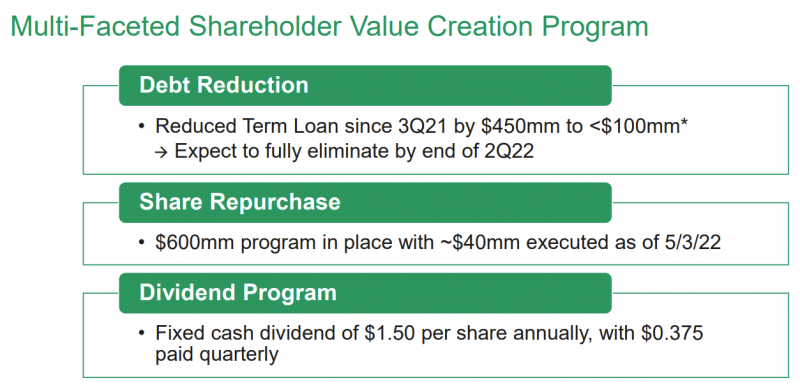

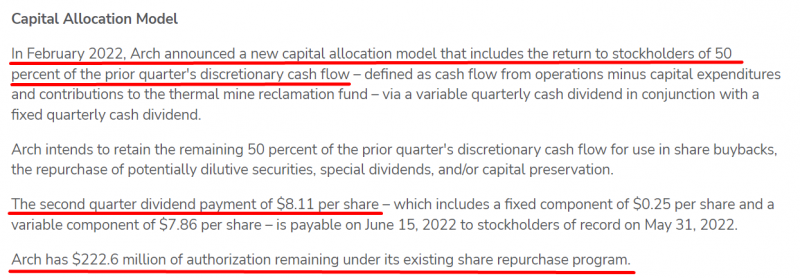

По итогам первого квартала менеджмент компаний обновил стратегии по использованию огромного денежного потока, который сейчас генерируется за счет хорошей конъюнктуры на рынке. AMR планирует гасить долг, делать достаточно большой байбек и платить небольшие дивиденды. Также компания немного увеличивает капекс, но на фоне текущих финансовых показателей это почти не повлияет на результаты.

ARCH помимо небольшого квартального дивиденда $0.25 объявил высокий специальный дивиденд, всего в июне выплатит акционерам $8.11 на акцию, что эквивалентно дивдоходности около 4.5% за квартал или 18% годовых. Эта выплата эквивалентна 50% квартального FCF, другую половину денежного потока ARCH может использовать на байбеки, дополнительные дивиденды или делеверидж. Рост капекса пока не планируется.

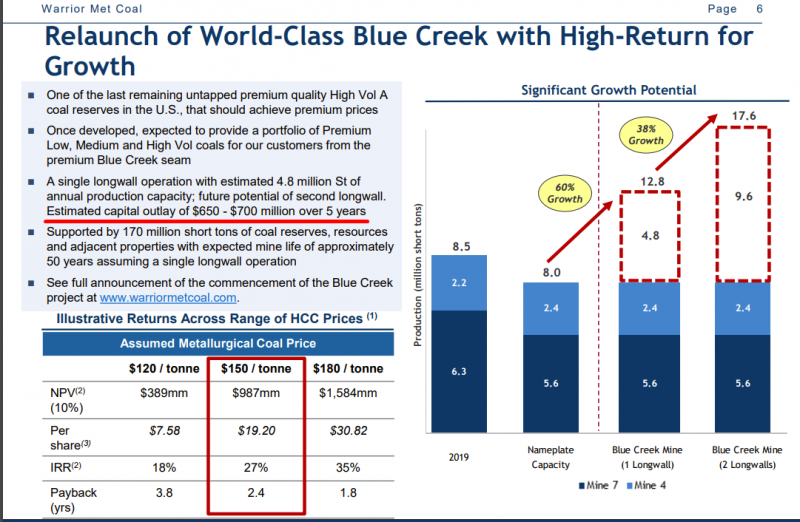

Самые большие изменения в стратегии управления денежными потоками у HCC – теперь компания планирует большой капекс в объеме $650-700 млн в течение 5 лет. Менеджмент говорит, что даже при цене угля $150 за тонну получается хорошая отдача на капитал, и после реализации компания может даже обогнать AMR по объему добычи. Насколько я понял, $650-700 млн требуются только для первой фазы расширения на 4.8 млн коротких тонн, запуск первого этапа планируется в 2026 году. По второму пока не озвучивали бюджетов и сроков.

Также HCC объявил спец. дивиденд $0.5 на акцию (див доходность около 6% годовых) и озвучил новые планы по управлению ликвидностью.

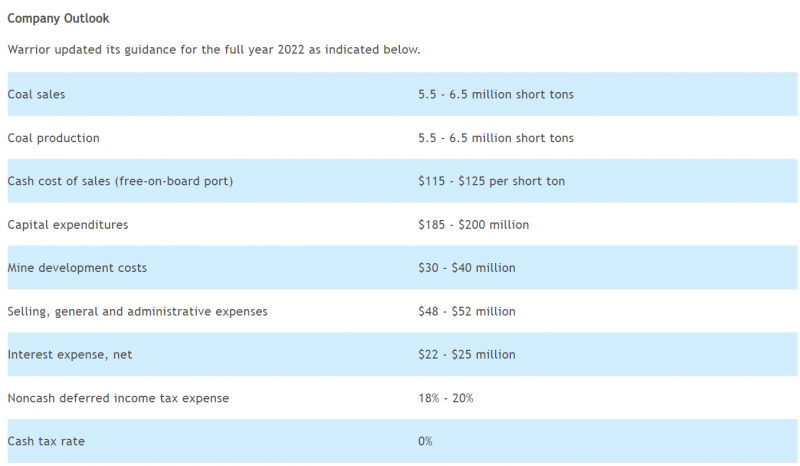

При этом у HCC еще продолжается забастовка, но про нее почти ничего не сказали и она не очень сильно влияет на показатели. Из максимального объема добычи в 8 млн тонн HCC прогнозирует 5.5-6.5 на 2022 год, причем из-за забастовки выпадает только примерно 1.2 млн тонн. Но если ее получится разрешить, при текущих ценах это даст сверху где-то 200-300 млн FCF.

В итоге при текущих ценах на мой взгляд наиболее интересно выглядит ARCH, особенно с учетом того, что компании более устойчива в случае снижения цен на уголь. Но у HCC долгосрочно больше потенциал – когда компания разрешит вопрос с забастовкой и особенно запустит новую шахту, ее добыча может примерно удвоиться от текущих уровней. Правда ждать запуска еще долго, за 5 лет может много всего произойти.

Update 14.05.2022

Короткий апдейт после отчета METC – добавил прогноз на 2022 год по тому же принципу, что и для остальных компаний. У METC кстати тоже были проблемы с отгрузками в Q1, нормально все отгрузил только AMR. Расклад не поменялся, по-прежнему держу ARCH и HCC.

Но интересный момент, что у METC растет объем добычи, в следующем году ожидают уже 4 млн тонн. В таком сценарии компания может быть уже более интересно, особенно с учетом того, что у ARCH, наоборот, конечны продажи энергетического угля, который сейчас приносит неплохую маржу. Пока по-прежнему считаю, что ARCH и HCC выглядят интереснее, но буду немного внимательнее следить за METC, чем раньше.

Закрытие идеи 06.08.2022

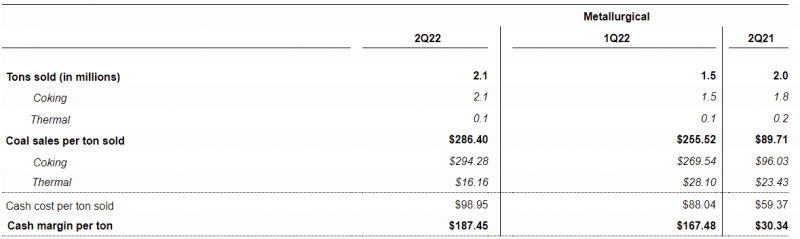

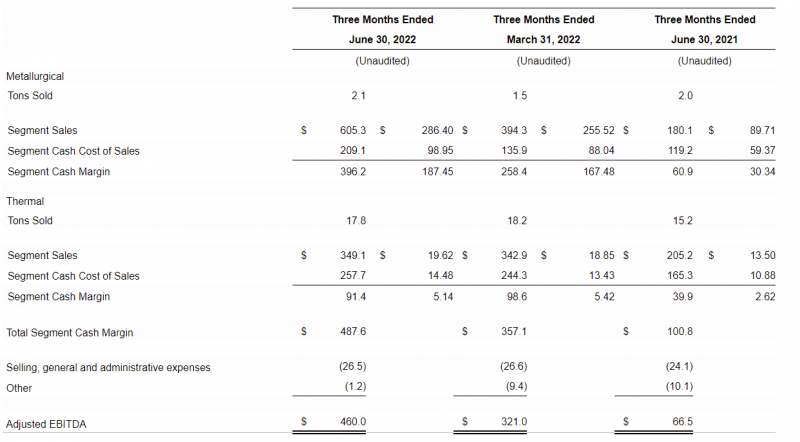

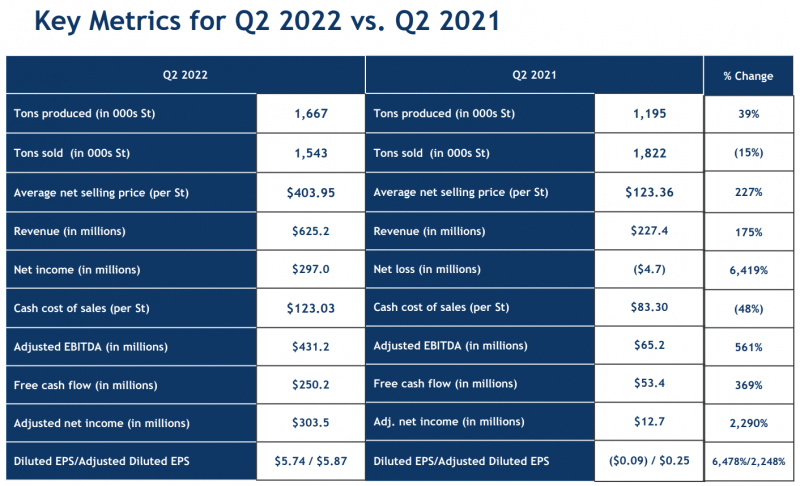

Недавно отчитались ARCH и HCC. Сами отчеты были ожидаемо сильными на фоне рекордных цен на металлургический уголь во втором квартале. Ниже основные цифры по ARCH. Компания объявила дивиденд $6 на акцию (див доходность около 5% за квартал).

И HCC – также рекордные показатели, и спец. дивиденд $0.8 на акцию в дополнение к стандартному $0.06 (див доходность около 3% за квартал).

Если экстраполировать показатели Q2, компании конечно стоят дешево, но так всегда бывает на пике цикла. За последние недели цены на металлургический уголь сильно упали и хотя $200+ за тонну это все еще относительно неплохие значения, обе компании уже не будут выглядеть дешево. Кроме того, в обоих случаях есть проблемы с логистикой из-за железных дорог в США, из-за чего компании не полностью воспользовались очень благоприятной конъюнктурой.

Сейчас сложилась достаточно удивительная ситуация, когда энергетический уголь стоит дороже, чем металлургический. Теоретически металлургический можно также использовать для выработки электроэнергии, смешивая его с менее качественными марками угля. ARCH даже продал одну партию в Европу. Но у HCC вообще не факт, что получится продавать свой уголь вместо энергетического, так как фактически весь объем законтрактован, а забастовка пока не разрешилась. У ARCH в этом плане больше гибкости, менеджмент говорит, что изучает варианты, но судя по всему такие продажи тоже не будут массовыми.

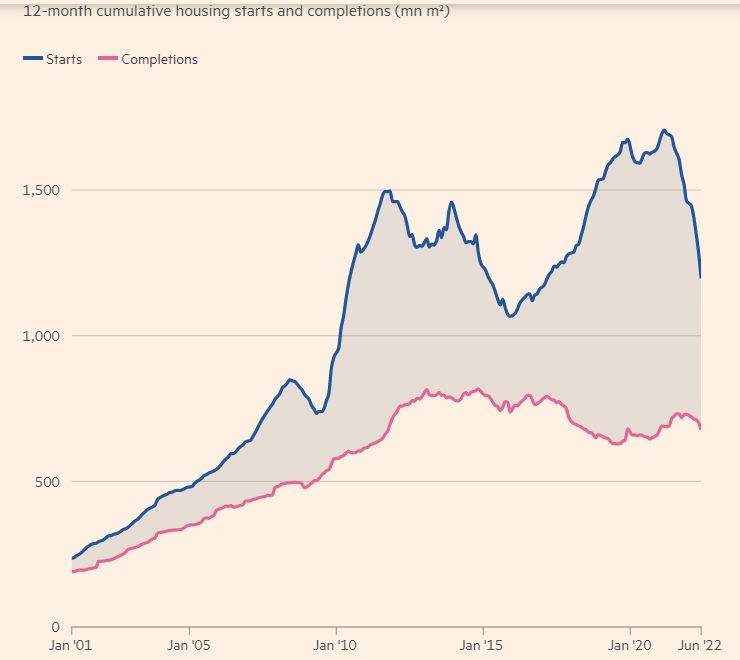

В целом отчеты обеих компаний оказались скорее хуже ожиданий, так как показатели за Q2 нельзя назвать безумно высокими, учитывая супер благоприятную конъюнктуру на рынке, которая вряд ли повторится в обозримом будущем. А дальнейшие перспективы спроса на металлургический уголь не выглядят особо позитивно – основным драйвером спроса был рынок жилья в Китае, где сейчас большие проблемы, которые вряд ли разрешатся в обозримом будущем. Недавно нашел статью, где приводится статистика, что в Китае огромное количество незаконченных проектов в жилой недвижимости, количество которых с каждым годом только растет. После таких данных и в целом чуть более подробного взгляда на экономику Китая я стал намного более настороженного относиться к любому сырью, которое завязано в первую очередь на китайскую экономику, у металлургический уголь явно к нему относится.

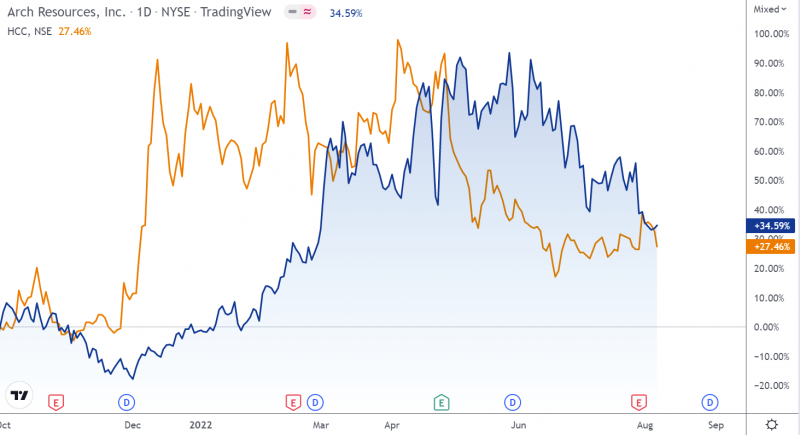

Акции добытчиков металлургического угля прилично скорректировались от пиков, но по позициям пока осталась неплохая прибыль, которую решил зафиксировать и закрыть идею. Пару месяцев назад цены были значительно лучше, но в циклических сырьевых компаниях всегда сложно поймать оптимальную точку для закрытия позиции. Фиксирую прибыль +35% по ARCH и +36% по HCC, тоже неплохой результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: