Введение

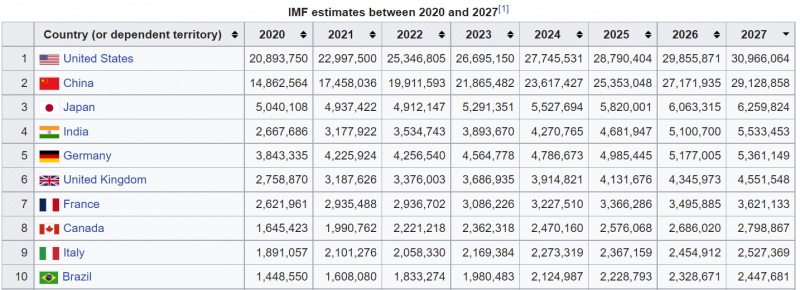

С учетом текущих геополитических реалий большинство людей в России (от руководства страны до обычных жителей) делает большую ставку на Китай. Принято считать, что Китай скоро станет крупнейшей экономикой в мире и далее его отрыв от США и других стран будет только расти в последующие десятилетия. Прогнозы в разных источниках немного различаются, но текущий консенсус, что китайская экономика опередит американскую в конце 2020-х годов.

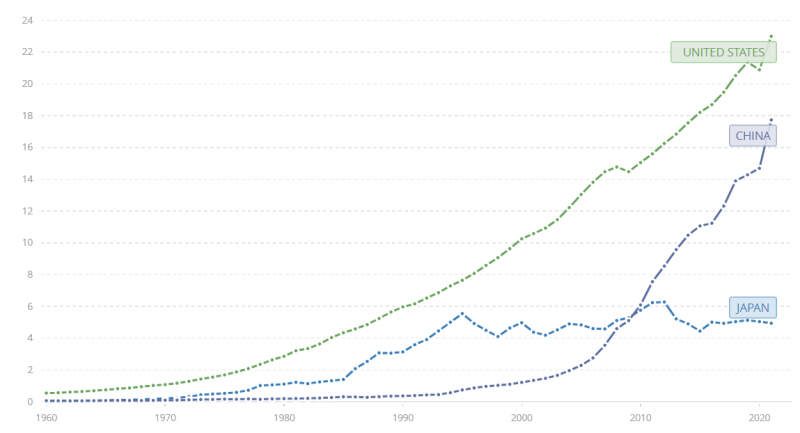

Однако в экономике Китая есть несколько значительных проблем, которые могут помешать успешному развитию экономики страны в будущем. Более того, нельзя исключать сценарий, что в ближайшие несколько десятилетий вместо бурного роста и закрепления в статусе ведущей экономической державы в мире Китай в какой-то степени ждет судьба Японии последних 30 лет. Если немного вспомнить историю, то экономика Японии бурно росла до начала 1990-х годов и в какой-то момент ВВП страны был близок к США, но затем наступила стагнация, которая длится уже более 20 лет.

Сразу стоит сделать дисклеймер, что долгосрочные макроэкономические прогнозы – дело неблагодарное, поэтому статья не претендует на какие-то сенсационные выводы, а лишь описывает несколько важных текущих и будущих трендов и их возможные последствия.

Демография

Один из самых важных факторов, который определяет долгосрочное развитие экономики любой страны – демография. Изменения населения и его структуры обычно происходят медленно, поэтому не заметны на коротком временно интервале. Но если увеличить масштаб, то демографические тренды очень сильно влияют на любую экономику. Причем в отличие от большинства других факторов, они имеют очень сильную инерцию, поэтому их можно достаточно точно прогнозировать.

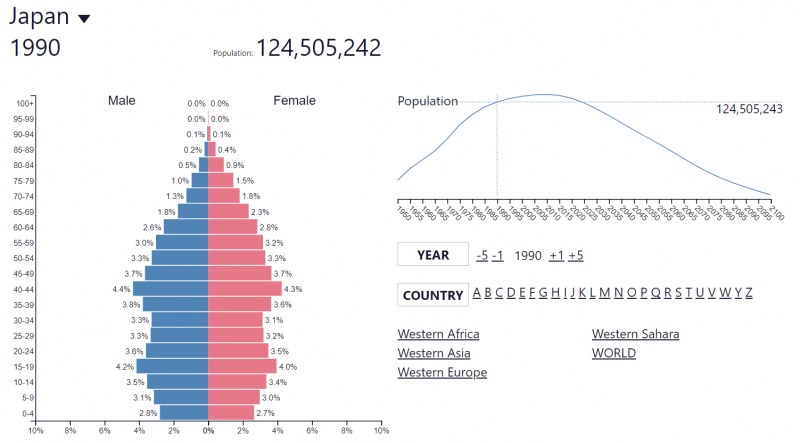

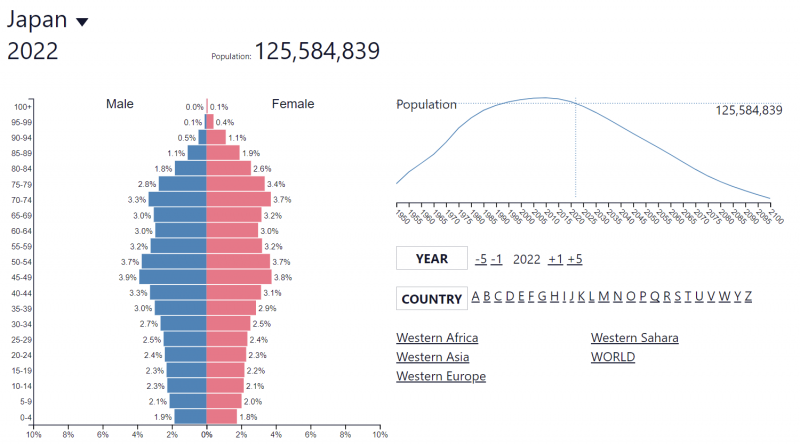

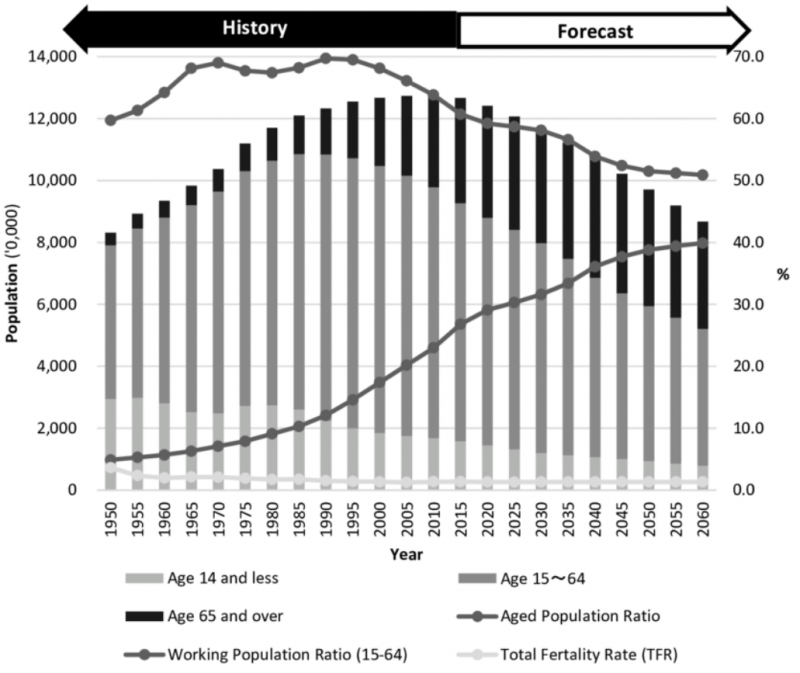

Для начала посмотрим на Японию. В период с 1950 по 1990 год, на который пришлось японское экономическое чудо, население страны выросло в 1.5 раза и в 1990 году оно все еще было в среднем достаточно молодым. Однако демографические тренды к этому моменту уже начали значительно ухудшаться.

Население Японии еще продолжало расти какое-то время и достигло пика где-то в районе 2005-2010 года, но его структура все это время сильно ухудшалась. Сейчас в возрастной пирамиде преобладают пожилые люди, а людей трудоспособного возраста, которые составляют основу экономики, с каждым годом становится все меньше. Это один из ключевых факторов, из-за которого Япония никак не может выйти из затяжной стагнации – сложно растить экономику, когда с каждым годом работает все меньше людей.

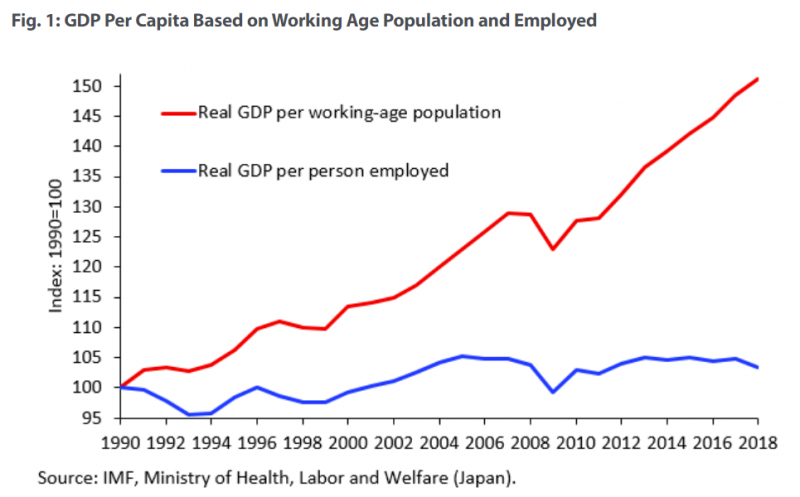

Последствия демографических изменений в Японии наглядно видны на двух следующих картинках. Трудоспособное население достигло пика как раз в 1990 году и затем начало снижаться, хотя общее население еще продолжало расти какое-то время. ВВП в расчете на одного трудоспособного жителя, при этом, продолжил стабильно расти. Если бы структура населения сохранилась на уровне 1990 года, то экономика страны была бы в полтора раза больше, чем сейчас.

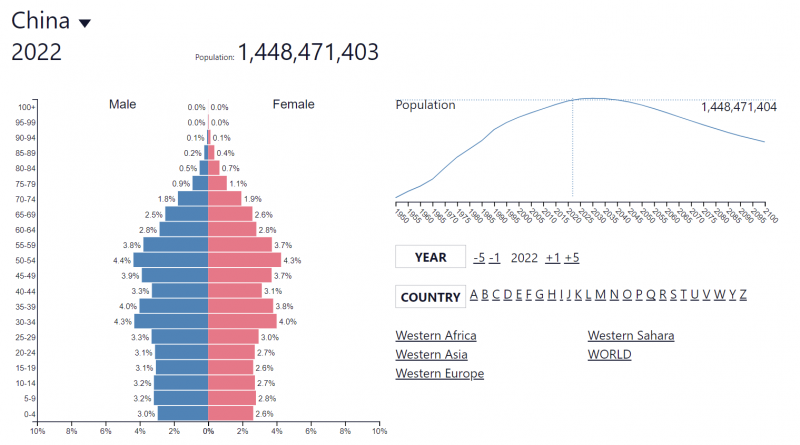

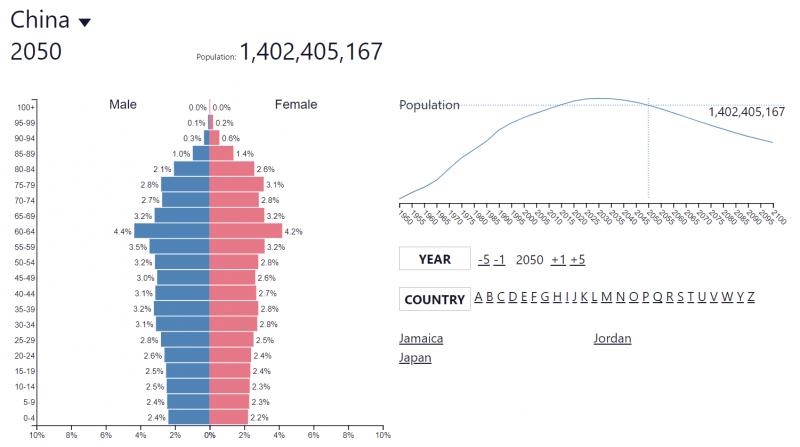

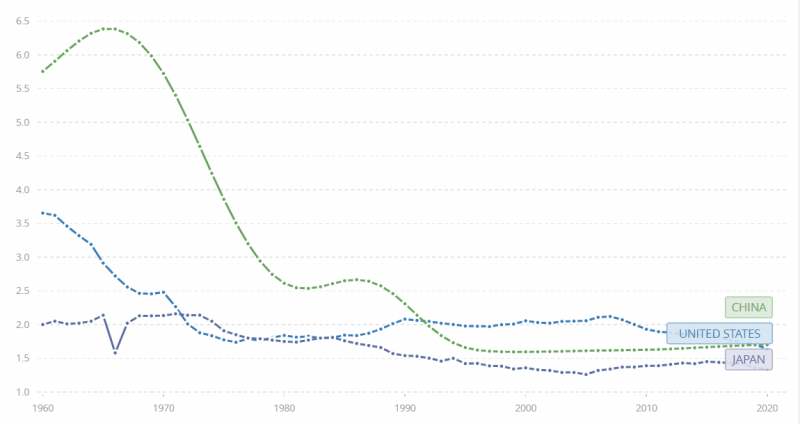

Причем тут Китай? Дело в том, что ситуация в стране с точки зрения демографии очень похожа на Японию 20-30 лет назад. Экономический рост последних десятилетий в Китае во много поддерживался демографическими трендами. Население страны ранее росло быстрыми темпами, из-за чего даже было введено правило Одна семья – один ребенок. Но ситуация быстро меняется – население Китая стареет, а рождаемость снижается, несмотря на отмену ограничений в 2015 году.

По прогнозам примерно к 2030 году населения Китая достигнет пика и начнет снижаться. Через поколение к 2050 году в Китае уже будет значительный перекос в сторону пожилого населения, как сейчас в Японии. Развивать экономику в таких условиях будет все сложнее с каждым годом. А к 2010 году по оптимистичным прогнозам население сократится на 30% от текущих уровне до 1 млрд человек, а по более пессимистичным – до 730 или даже 587 млн человек.

И это цифры на основе официальной китайской статистики, которой не факт, что можно доверять. Есть мнение, что уже сейчас население Китая около 1.28 млрд человек, т.е. на 10% меньше официальной статистики. Не возьмусь судить, насколько вероятно такое отклонение, но статистика рождаемости в Китае выглядит странно – последние 25 лет это фактически прямая линия на уровне 1.6 (детей на одну женщину). Обычно на практике так не бывает, но возможно, конечно, в Китае есть какие-то особенности, которые могут объяснить такую ситуацию.

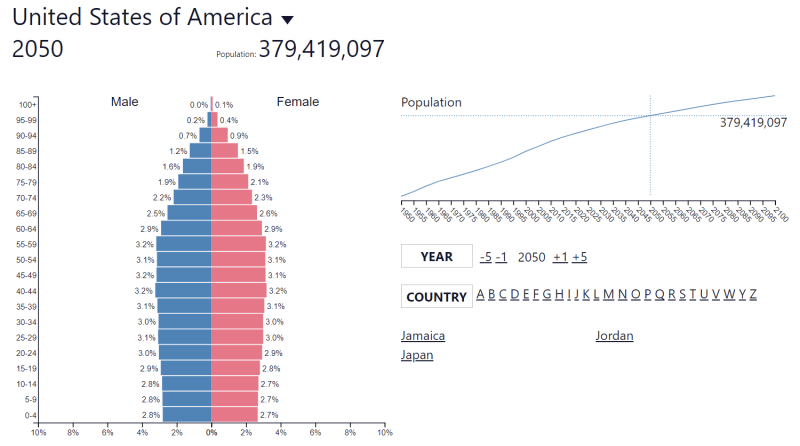

А теперь для сравнения ситуация в США – население стабильно растет и продолжит расти в ближайшие десятилетия. Хотя рождаемость в США тоже постепенно снижается, в страну каждый год прибывает большое количество эмигрантов со всего мира (в отличие от Китая и Японии, у которые к себе почти никого не пускают). Сейчас население Китая в 4 раза больше, чем в США, к концу века эта пропорция может стать 2:1 или даже 1.5:1.

В итоге с каждым годом Китаю будет все сложнее догонять США, так как демографические тренды работают в пользу американской экономики. Или может сложиться ситуация, что в ближайшие 10 лет Китай все-таки станет первой экономикой мира за счет более быстрого текущего роста по инерции, но затем ситуация развернется. Возможно, конечно, Китай сможет развернуть неблагоприятный демографический тренд, например, откроет границы и в страну хлынет поток жителей из более бедных стран Азии. Или даже органически – будет символично, если Компартия введет политику “Одна семья – 2-3 ребенка”, и будет понижать социальный рейтинг тем, кто поздно создает семью и рожает мало детей. Но базовая гипотеза, что демографию исправить очень сложно и с каждым годом она будет все сильнее ограничивать возможности Китая для экономического роста.

Долговая нагрузка и банковский сектор

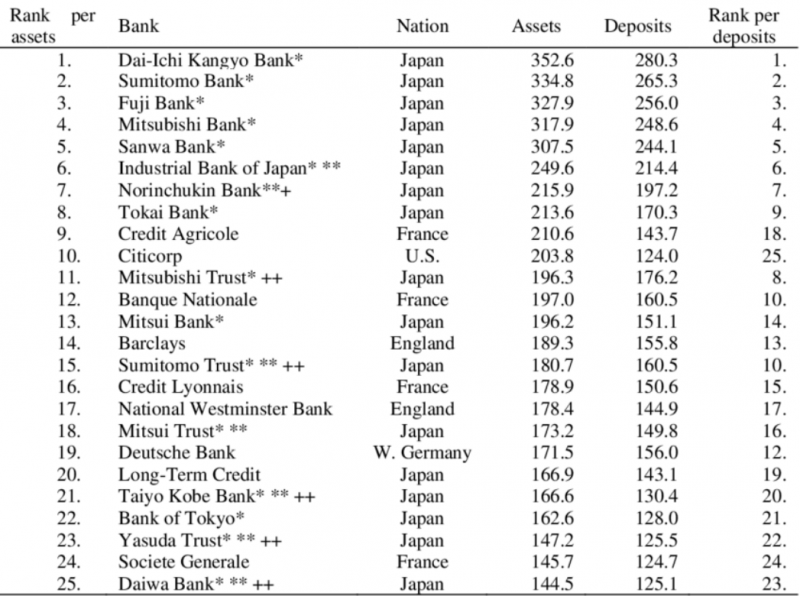

Еще одна характерная особенность китайской экономики и ее схожесть с Японией 30-летней давности – огромный сектор недвижимости и банковская система, которая его финансирует. Например, вот так выглядел список крупнейших в мире банков по размеру активов в 1988 году – фактически весь список состоит из японских компаний. Японская экономика росла в 1980-е годы в значительной степени за счет роста долговой нагрузки, и затем, когда этот цикл развернулся, она вошла в стагнацию, из которой так и не смогла выйти до текущего момента. На эту тему есть замечательный документальный фильм Princes of the Yen.

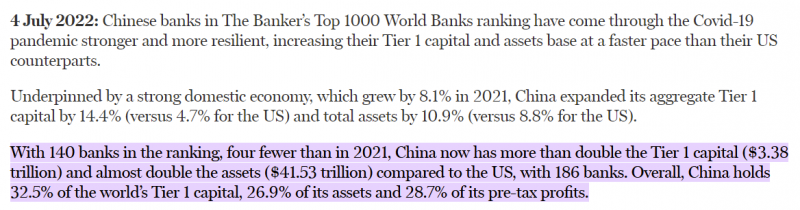

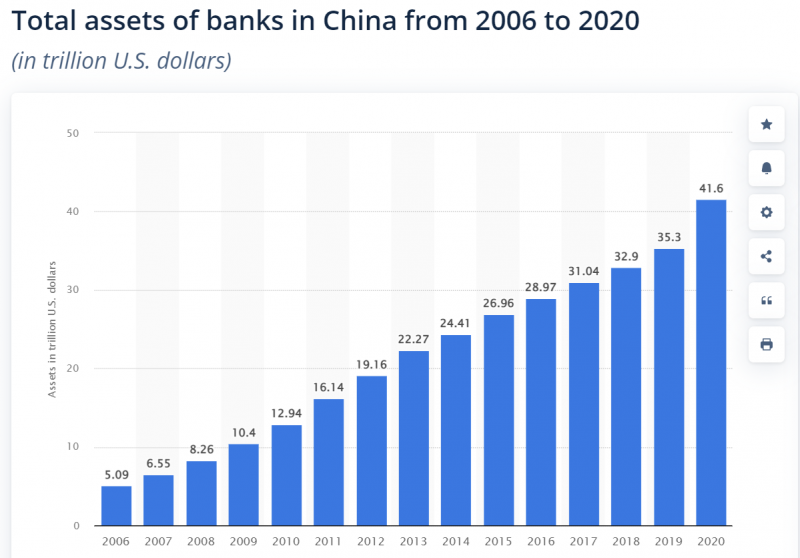

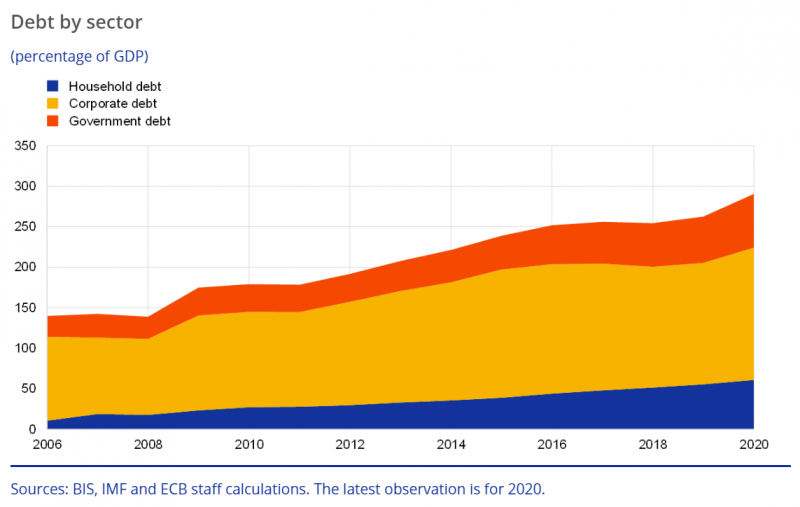

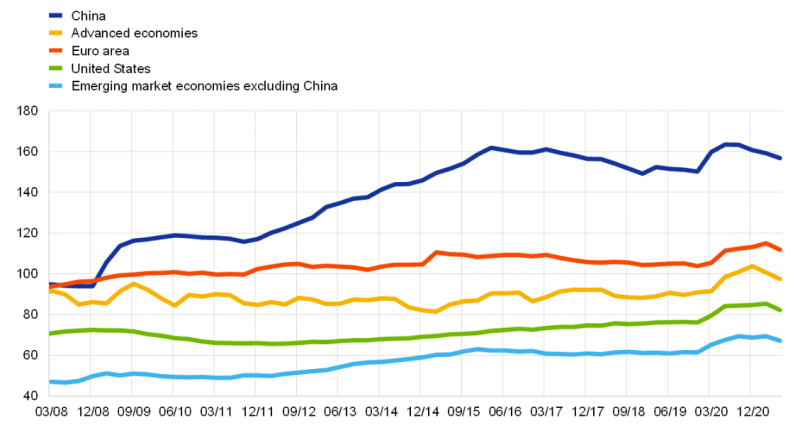

А теперь посмотрим на текущую ситуацию. Общие активы банковской системы в Китае уже почти вдвое больше, чем в США, при меньшем масштабе экономики. Причем китайские банки работают в основном внутри страны, в то время как у американских есть достаточно большой бизнес по всему миру. Топ-4 банка в мире по размеру активов также находятся в Китае.

Активы банковской системы в Китае выросли с 2006 года в 8 раз – значительно быстрее, чем ВВП страны за этот же период времени.

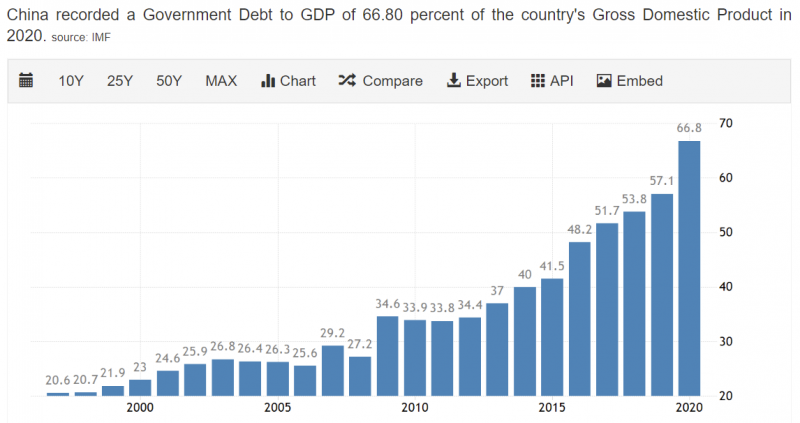

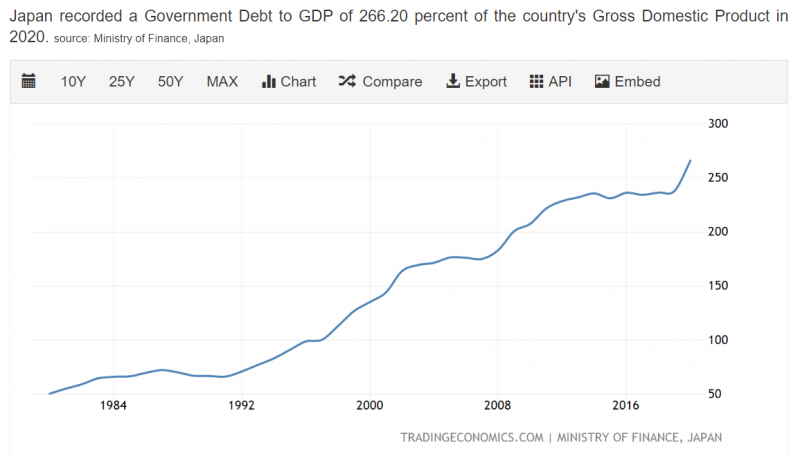

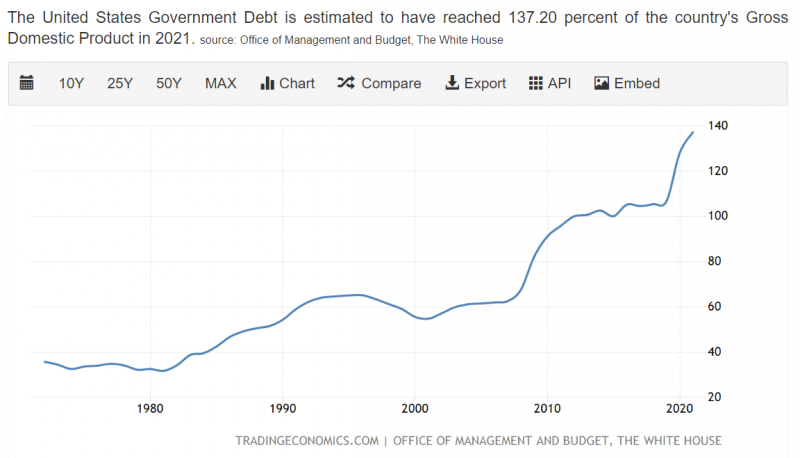

Большинство людей привыкло смотреть на отношение государственного долга к ВВП, и оно в Китае пока не очень высокое – 66%, намного ниже, чем в США, Японии или большинстве европейских стран. Кажется, что это вполне разумная долговая нагрузка, хотя за последние годы она сильно выросла и, вероятно, продолжит расти – китайский бюджет стабильно дефицитный.

Но эта статистика не раскрывает полную картину – в Китае уже сейчас очень сильно закредитован частный сектор, особенно бизнесы – их долговая нагрузка вдвое выше, чем у американских компаний, и значительно больше, чем в любой другой крупной экономике. Причем такая ситуация была уже давно, но с 2009 о 2015 год был особенно сильный рост долговой нагрузки.

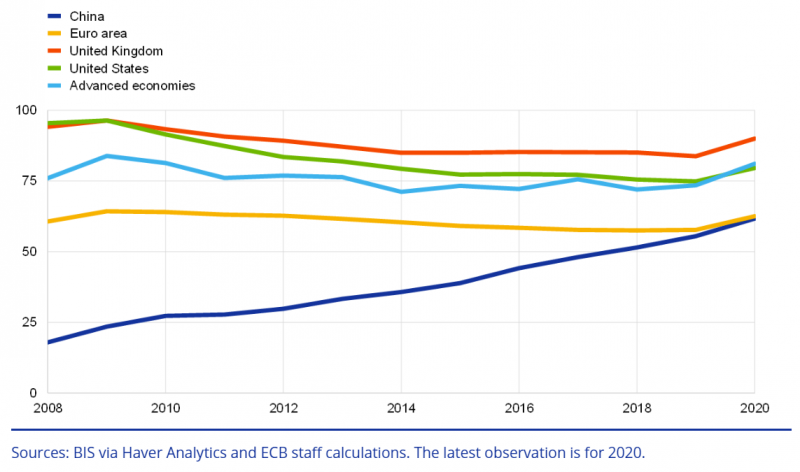

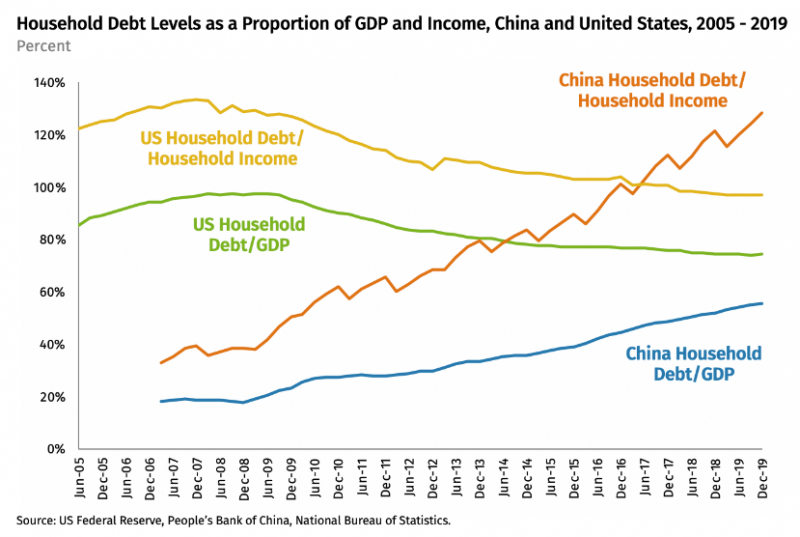

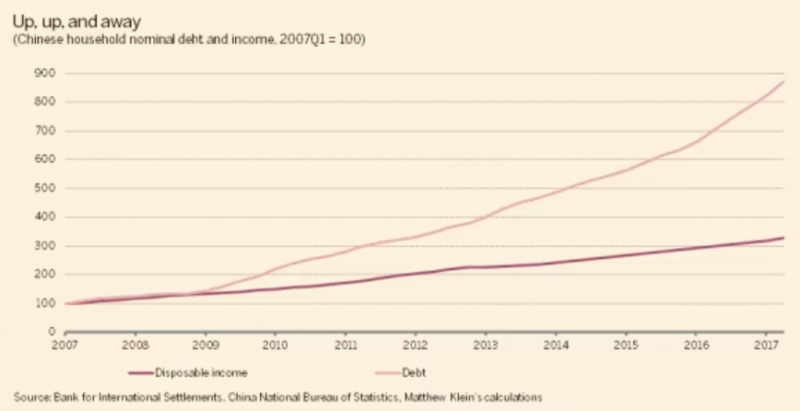

Китайские потребители, которые исторически много сберегали и имели низкие долги, за последние годы также стали сильно закредитованными, особенно по отношению к располагаемым доходам. Для сравнения в США долговая нагрузка населения, наоборот, значимо снизилась относительно пиков в 2007-2008 году.

Иными словами, бурный рост китайской экономики после 2008 года в значительной степени был обусловлен расширением кредитования, которое не может продолжаться вечно. А когда кредитование сворачивается, как было в Японии в 1990-е годы, или даже просто перестает быстро расти, экономический рост сильно замеляется.

Недвижимость

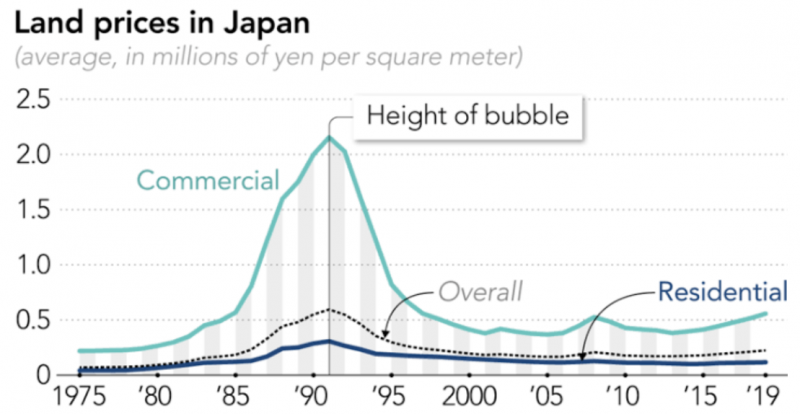

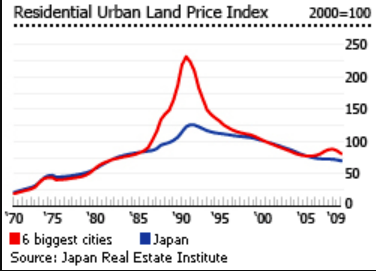

Основным драйвером роста кредитования в Японии в 1980-е годы была недвижимость, цены на которую росли огромными темпами. К 1990 году в стране сформировался огромный пузырь – недвижимость в центре Токио могла стоить в 350 раз (!!!) дороже, чем на Манхеттене в Нью-Йорке. Затем пузырь ожидаемо лопнул, только в отличие от 2007-2008 года в США цены так и не вернулись на прежние уровни, и вряд ли вернутся в обозримом будущем. Следом пострадали балансы японских банков, которые выдавали много кредитов под залог обесценившейся недвижимости, и вся японская экономика.

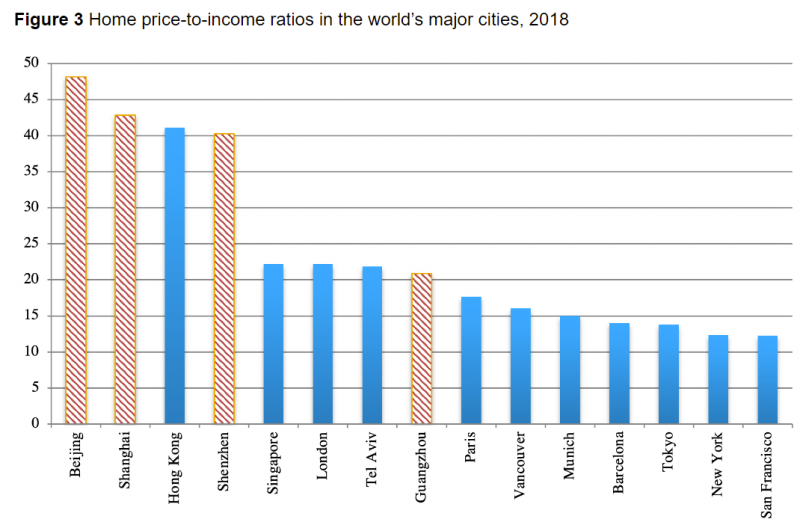

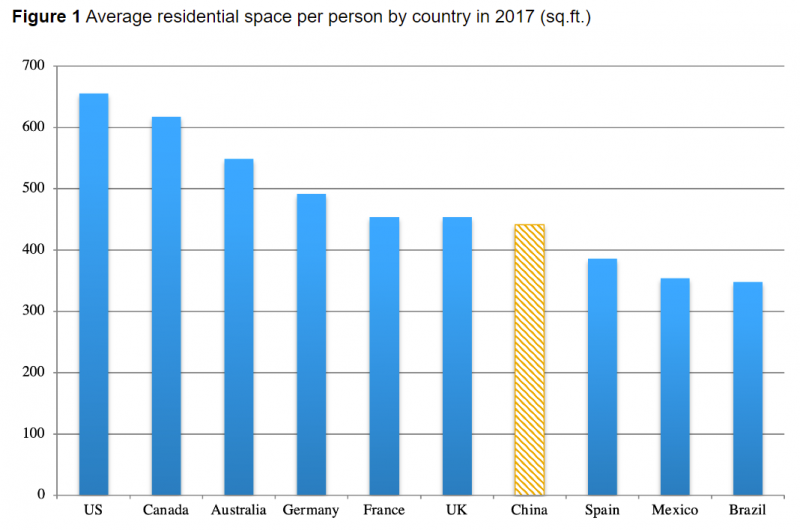

Теперь снова вернемся в наше время и посмотрим на Китай – стоимость жилой недвижимости в стране по отношению к доходам населения кратно выше, чем в других странах. Среднему жителю крупнейших китайских мегаполисов нужно копить на жилье 40-50 лет по сравнению с 15-20 годами в Европе или 12-14 годами в Токио и Нью-Йорке. И такой рост цен происходит целиком за счет внутреннего спроса по сравнению с Лондоном или Сингапуром, где рынки сильно разогреты богатыми иностранцами (в том числе китайцами).

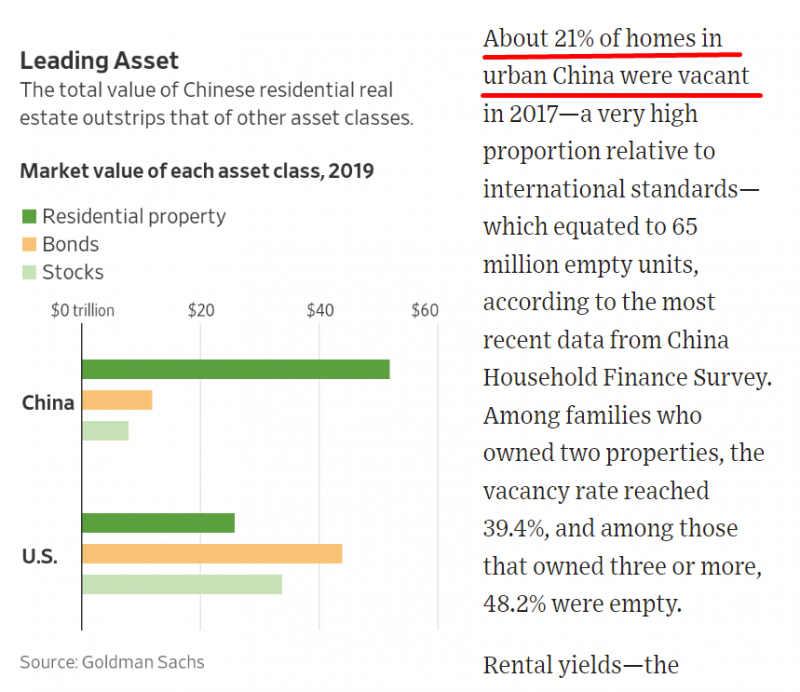

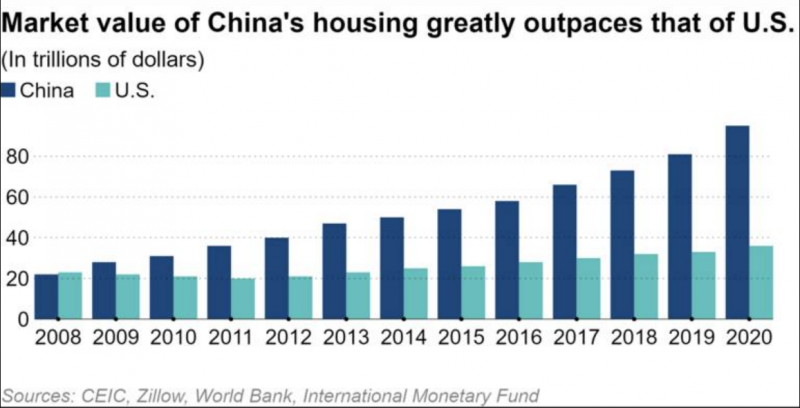

Оценки стоимости рынка недвижимости в Китае расходятся, есть вариации от 52-55 трлн (по состоянию на 2019 год) до 100 трлн. Вторая цифра выглядит завышенной, вероятно 55-60 трлн более реалистично. В любом случае это очень много – вдвое больше, чем в США и в 6 раз больше, чем в Японии, в которой пузырь на рынке недвижимости уже давно сдулся. При этом в Китае более 20% жилой площади пустует – многие богатые жители покупают недвижимость в расчете на рост ее стоимости.

Фактически вся ситуация достаточно сильно напоминает пузырь на рынке недвижимости в США в 2000-х годах. Конечно, можно было бы сказать, что в Китае население в 4 раза больше, чем в США, и это отчасти оправдано. Но жилая площадь в расчете на одного жителя в Китае уже находится на уровне UK или Франции, т.е. нельзя сказать, что китайцы обделены недвижимостью и у них есть большой потенциал для улучшения жилищных условий. С США/Канадой/Австралией сравнивать не совсем корректно, так как в этих странах намного ниже плотность населения и большая часть населения исторически живет в частных домах (есть даже известная книга Ильфа и Петрова на эту тему – одноэтажная Америка).

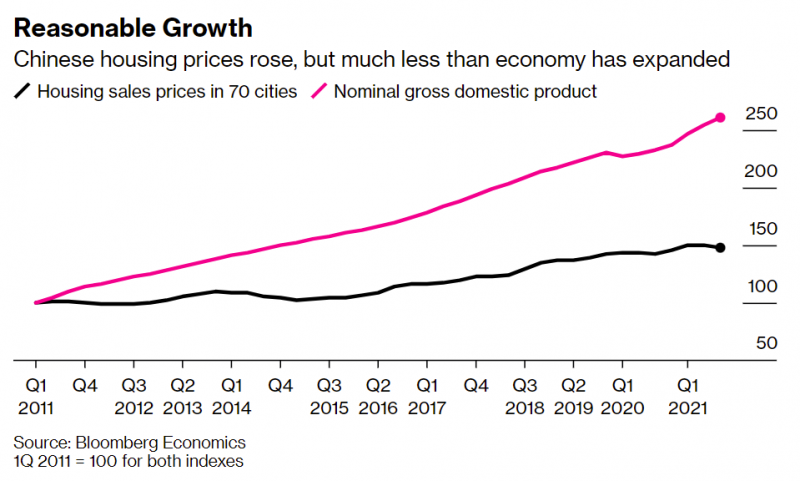

Есть правда мнение, что пузырь в основном в крупных мегаполисах, а если взять города поменьше, то там ситуация более здоровая и цены на недвижимость растут даже медленнее, чем номинальный ВВП. Но, например, в Японии 30 лет назад была такая же картина – пузырь был в крупных городах, в первую очередь в Токио, а в остальной стране динамика роста и последующего снижения цен была намного более сглаженной. Отличие правда в том, что в Японии на несколько крупнейших городов приходится около половины всего населения, а в Китае большая часть жителей живет за пределами крупнейших мегаполисов.

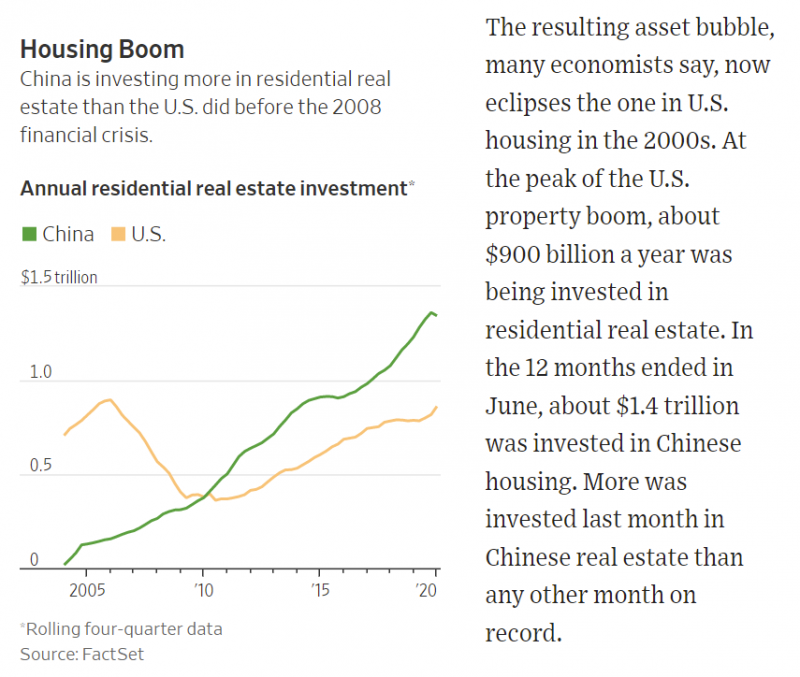

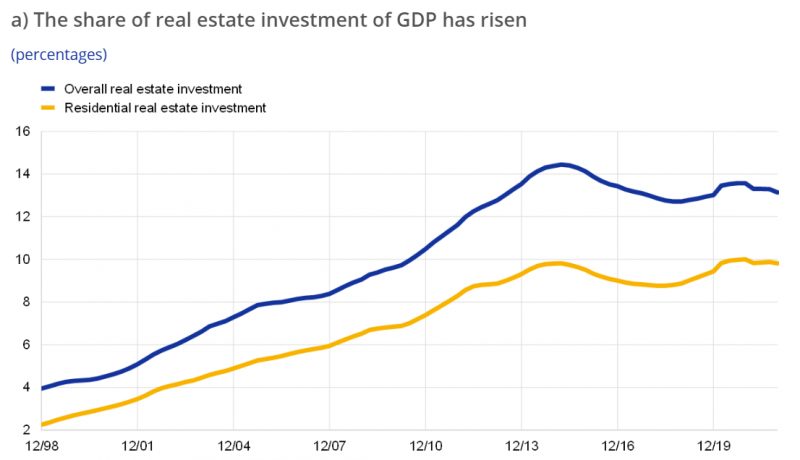

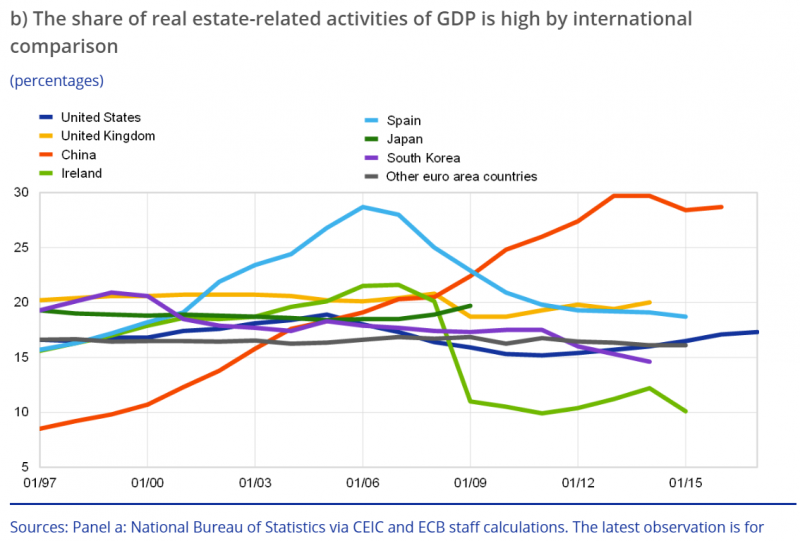

Рынок недвижимости играет огромное значение в экономике Китая, на него приходится около 30% ВВП страны (с учетом сопутствующих индустрий), это намного больше, чем в любой другой крупной экономике мира. Фактически рынок недвижимости в Китае, это столп, на который завязана экономика страны. Например, доходы региональных бюджетов зависят в первую очередь от продажи земли для строительства новых домов. Значительная доля промышленности работает на обеспечение строительного сектора. С учетом того, что рост населения уже фактически прекратился, а частные компании и домохозяйства достаточно сильно закредитованы, поддерживать прежние темпы роста будет очень сложно. Из умеренно позитивных моментов можно отметить, что доля недвижимости в ВВП вроде как перестала расти и стабилизировалась в последние годы, но для того, чтобы экономика была устойчивой, она должна значительно снизиться.

Отличия Китая от Японии

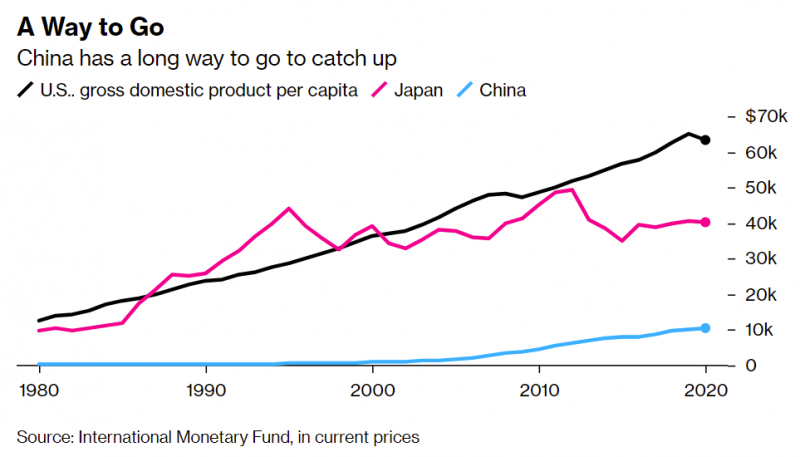

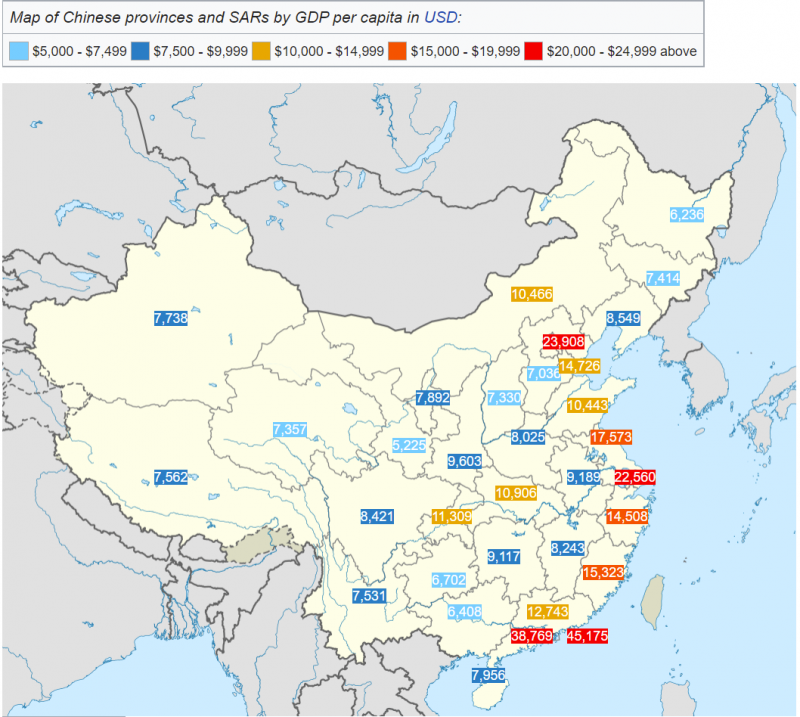

Естественно, экономику Японии 1990-х нельзя напрямую сравнивать. Ключевое отличие между ними в том, что Япония в 1980-х была уже развитой экономикой, догнав и даже опередив США по ВВА на душу населения. Китай же – все еще развивающаяся экономика с ВВП на душу населения немного более $10000, в 4-6 раз меньше, чем в развитых странах. Причем есть еще и значительное расслоение внутри страны – районы вдоль побережья страны значительно богаче, чем внутри материкового Китая. В мегаполисах, естественно, ВВП на душу населения самый высокий ($20+ тысяч), но такая ситуация в любой стране.

Фактически исходя из данных выше можно сделать вывод, что Китай в последние несколько десятилетий развивался в основном экстенсивно – за счет роста населения, а также роста кредитования и создания огромного по размеру рынка недвижимости. Фактически все эти драйверы уже исчерпаны – демография в будущем будет ухудшаться, население и частные компании закредитованы, а недвижимость стоит безумно дорого. Далее рост может быть только качественным – за счет роста производительности труда, внутреннего спроса на широкий перечень товаров и услуг, а не только недвижимость и т.д.

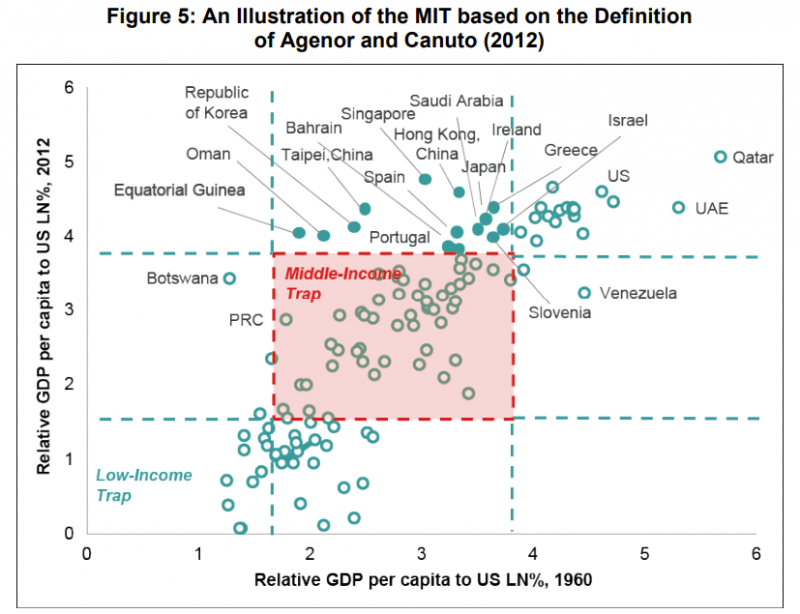

Этот переход в экономике сделать далеко не просто. Есть известное выражение middle income trap, когда экономика страны достигает определенного уровня развития и затем “застревает” и не может быстро расти дальше, а скатывается в стагнацию или рост на уровне развитых стран. За последние 50 лет лишь только чуть более десяти стран смогли преодолеть этот барьер, и их можно разбить на три группы:

- Эффективные азиатские экономики – Япония, Корея, Сингапур и т.д.

- Некоторые европейские экономики – Испания, Ирландия, Греция и т.д. (но у них это скорее было восстановление с низкой базы после первой половины 20 века с двумя мировыми войнами)

- Отдельные сырьевые экономики с относительно небольшим населением – Саудовская Аравия и другие нефтедобывающие страны, в основном в Персидском заливе

Китай явно не относится к третьей группе, так как наоборот является нетто импортером огромного количества сырья (что, кстати, тоже создает определенные риски в условиях текущего разделения мира на геополитические сферы влияния). А остальные две категории стран имеют общую черту, который нет у Китая – это демократические режимы с развитыми институтами. Фактически в мире еще не было прецедентов, чтобы развивающаяся авторитарная страна с большим населением произвела успешную трансформацию в экономике и стала развитой. Более того, во всех успешных случаях переход в группу развитых стран происходил при намного более благоприятных стартовых условиях (более молодое и растущее население, более низкая долговая нагрузка и т.д.). Случаев сохранения быстрого роста экономики в условиях стареющего населения, сокращения рабочей силы и сжатия или просто стабилизации объема кредитования в мире также еще не было.

Иными словами, когда речь идет о Китае, большинство людей просто экстраполирует исторические тренды на будущее и приходят к выводу, что он скоро станет ведущей экономической державой и его отрыв после этого будет только расти. Это логическая ошибка – экономический рост Китая в прошлом был обеспечен факторами, которые больше не актуальны и начинают работать в обратную сторону, создавая проблемы для будущего развития. Возможно, Китай сможет преодолеть все перечисленные сложности и действительно стать ведущей экономической державой, но для этого должно сложиться множество факторов и далеко не факт, что это произойдет.

В завершение стоит сказать, что анализ выше не означает, что Китай совсем перестанет расти. Экономических проблем и дисбалансов сейчас очень много во всем мире и большинстве стран, особенно развитых. У Китая есть и множество сильных сторон, про которые также можно долго писать. Субъективно долгосрочные перспективы экономики Китая, несмотря на описанные выше проблемы, все еще лучше, чем Европы, Японии или России (к сожалению). А вот сравнение с США уже далеко не так очевидно – американская экономика более сбалансированная и демографическая ситуация в стране намного лучше, поэтому распространенное мнение, что Китай точно станет ведущей экономической державой, не очевидно. Но это тема для отдельного большого поста.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: