Summary

Дата: 13.04.21

Компания: Red White & Bloom

Тикер: RWB (CSE) или RWBYF (OTC)

Цена: 1.44 CAD / 1.15 USD

Тип идеи: долгосрочная идея

Комментарий: акции доступны через Interactive Brokers

Идею подсказал подписчик Антон Басов (AntonBVB на сайте). Начислил месяц бонусной подписки за наводку на идею. Подробнее про правила начисления подписки написано здесь.

Суть идеи

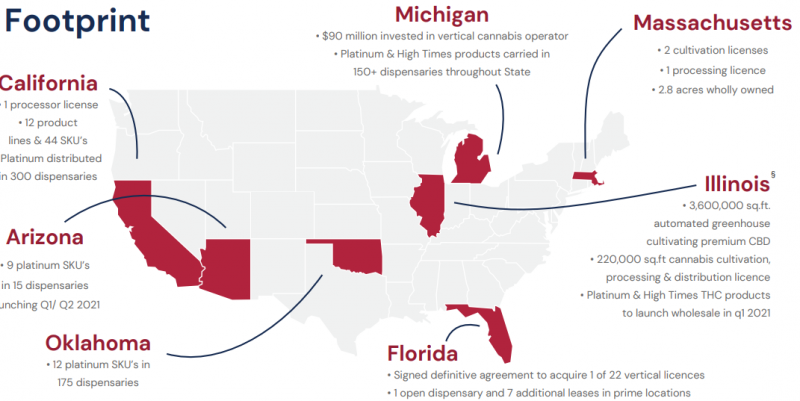

Red White & Bloom (RWB на CSE) – канадская компания по производству каннабиса, созданная в конце апреля 2020 года путем объединения Tidal Royalty Corp с частной компанией из Онтарио MichiCann Medical. После этого было еще несколько сделок, в ходе которых масштаб бизнеса RWB значительно увеличился. Компания работает на американском рынке и в данный момент ведет свою деятельность в 7 штатах.

RWB в 2020 году купила известный бренд High Times из Калифорнии, который ведет свою историю с 1970-х годов и начала расширять его линейку продуктов. Сейчас High Times представлен в ключевых штатах компании – Иллинойс и Мичиган. В Мичиган компания вышла через покупку местного игрока PharmaCo.

Также RWB продает продукцию под брендом Platinum Vape, который компания купила в сентябре 2020 за $80 млн. Platinum Vape быстро набирает популярность, этот бренд RWB планирует использовать для экспансии в новые штаты, например, Аризону, в которой недавно легализовали рекреационне употребление каннабиса. По прогнозам потенциальный рынок каннабиса в Аризоне составит $1.5 млрд.

Сейчас ассортимент RWB насчитывает 48 THC продуктов и 24 CBD (продукты на основе THC имеют психоактивное действие на организм, а из CBD не имеют).

Индустрия каннабиса в США быстро растет, поэтому для удовлетворения прогнозируемого спроса RWB обладает хорошими производственными мощностями, которые способны выращивать и поставлять около 12.5 млн грамм THC и 500 тысяч фунтов CBD продукции ежегодно.

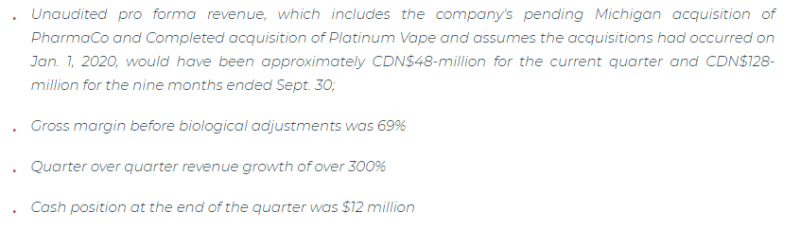

Компания растет быстрыми темпами, выручка в Q3 выросла на 300% квартал к кварталу до 48 млн CAD – главным образом за счет покупки и запуска продаж линейки Platinum Vape.

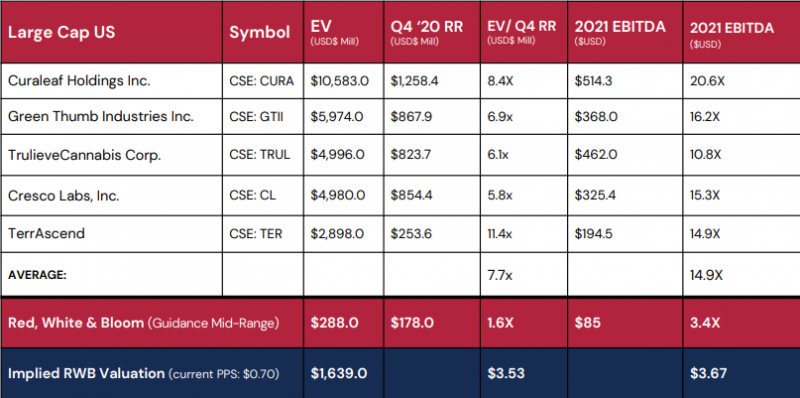

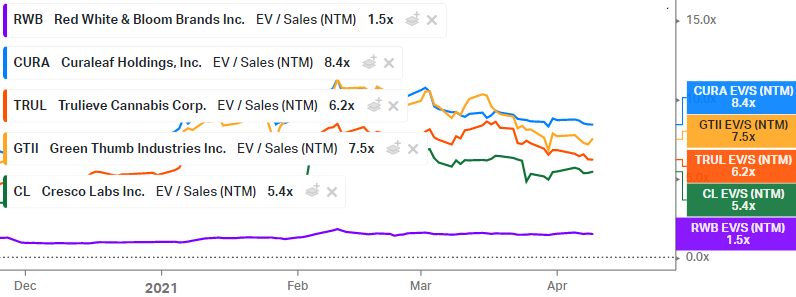

Если сравнивать с конкурентами на американском рынке каннабиса, то RWB стоит значительно дешевле аналогов, большинство из которых составляют идею №32. По форвардным мультипликаторам EV/S RWB стоит около 1.5 NTM выручки против 5-8 у других каннабис компаний.

Возможно такая недооценка связана с тем, что в официальной отчетности RWB сейчас цифры другого порядка – выручка в Q3’20 всего 6 млн CAD и значительный убыток.

Такая разница с форвардными показателями и цифрами в презентации обусловлена тем, что последние приобретения RWB еще не отразились в отчетности, так как сделки не были закрыты. Из-за этого покупка бизнеса сейчас происходит немного в слепую – компания раскрыла выручку с учетом последних M&A, но маржинальность и прибыльность купленных компаний пока не известна. Вероятно, такая неопределенность и приводит к большому дисконту, хотя если верить прогнозу менеджмента по EBITDA в 2021 году, бизнес уже является или скоро будет вполне прибыльным.

Недавно компания выпустила апдейт, в котором частично раскрыла информацию о продажах – продукции под брендом Platinum Vape в феврале было продано на $6.5 млн только в Мичигане, RWB занимает около 28% рынка штата. С учетом продаж в других штатах и других линеек продукции думаю можно ожидать хорошего роста бизнеса.

Также RWB планирует выкупить активы Acreage Holdings во Флориде, закрытие сделки прогнозируется во втором квартале. Во Флориде сейчас легализовано только медицинское употребление каннабиса и на местном рынке доминирует Trulieve с долей около 50% – будет интересно, насколько успешно RWB сможет конкурировать.

Стоит также упомянуть еще несколько моментов относительно компании. Во-первых, CEO RWB Brad Rogers – известная персона в индустрии каннабиса. Он был основателем Spectrum Cannabis, которую продал Canopy Growth, а затем CEO печально известной CannTrust – публичной канадской компании, у которой отобрали лицензии из-за различных нарушений.

Сам Brad Rogers к этому моменту уже ушел из компании развивать Red White & Bloom – по его словам из-за того, что американский рынок намного интереснее канадского. В целом оснований, чтобы в чем-то подозревать руководителя компании, нет, но в теории связь с CannTrust может отпугивать некоторых инвесторов.

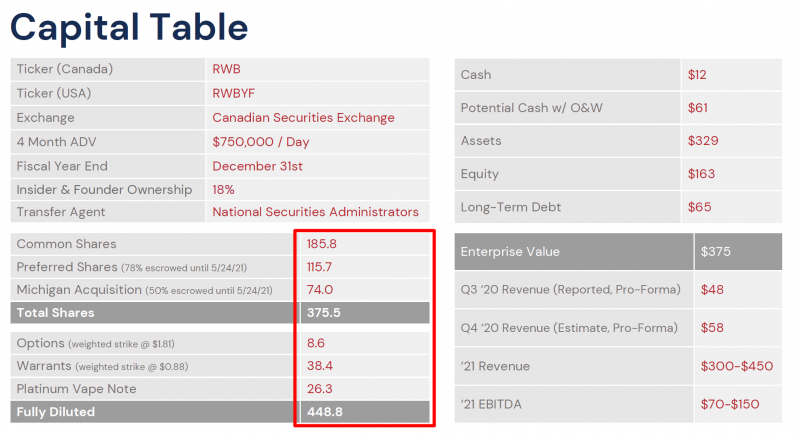

Во-вторых, как и у многих представителей сектора, оценка RWB на самом деле значительно выше, чем кажется на первый взгляд. Например, Yahoo Finance показывает капитализацию чуть больше $200 млн, но на самом деле компания стоит около $500 млн, если учесть все потенциальные размытия из-за привилегированных акций, варрантов, опционов, выплат по прошедшим M&A и т.д.

Также стоит учесть чистый долг около $50 и то, что бизнес пока убыточен, т.е. RWB может еще потребоваться размытие текущих акционеров для финансирования деятельности. В то же время уже в этом году компания планирует заработать $70-150 EBITDA, если ей удастся достичь таких показателей, даже по нижней границе она будет стоить дешево (7-8 EBITDA), а по верхней будет экстремально недооцененной.

Даже с оценкой в 2.5 раза больше формальной капитализации RWB все еще стоит значительно дешевле аналогов и выглядит интересной идеей, но всегда стоит учитывать реальную стоимость бизнеса, а не просто капитализацию обыкновенных акций, чтобы не переоценивать возможный апсайж.

Итог

Купил акции RWB на 3% портфеля на OTC в США, чтобы не конвертировать лишний раз USD в CAD (ликвидность на обеих площадках сопоставимая). Решил оформить новую идею, а не продолжать идею №32, так как покупка акций RWB значительно отличается с точки зрения риск профиля. В идее 32 собраны лидеры рынка, которые уже вышли в прибыль, а в данном случае бизнес находится на достаточно ранней стадии, но имеет больший апсайд.

В конце апреля RWB опубликует результаты за четвертый квартал, возможно увеличу позицию в зависимости от того, как отчитается компания. Я пока не сокращал позиции в других производителях каннабиса и сейчас сектор занимает уже около 11% портфеля – скорее всего дальше не буду сильно увеличивать экспозицию на индустрию, возможно немного подрежу остальные позиции, если решу еще увеличить RWB.

Update 02.06.2021

Компания должна была опубликовать отчет за 2020 год до 31 мая, однако не сделала этого. Вместо этого RWB выпустила пресс-релиз, в котором сообщила, что текущий аудитор MNP не сможет сделать заключение и компания ищет нового аудитора. Формально RWB пишет о том, что партнер MNP, который отвечал за процесс, не сможет продолжить работу по состоянию здоровья, но в целом такая ситуация выглядит как красный флаг. По идее MNP уже должна была завершить большую часть процесса аудита, если компания отказывается от заключения незадолго до дедлайна, в бизнесе могут быть значимые проблемы/риски. Завтра значительно сокращу позицию, чтобы снизить риски, пока ситуация с новым аудитором и отчетностью не прояснится.

Также RWB выпустила пресс-релиз с предварительными результатами за первый квартал. Скорректированная выручка (Adjusted Sales) составила $32 млн, Adjusted EBITDA около нуля. Правда опираться на эти цифры и делать какие-либо выводы о бизнесе сложно, так как из-за большого количества M&A и других корпоративных событий непонятна реальная динамика бизнеса. Опять-таки, стоит подождать отчетности, чтобы изучить показатели более детально.

Update 20.06.2021

Короткий апдейт – RWB 15 июня выпустила пресс-релиз о назначении нового аудитора – Macias Gini & O’Connell LLP (“MGO”). Это неплохой вариант – компания уже аудирует большое количество американских производителей каннабиса, включая лидеров рынка Trulieve и Green Thumb. Сроки окончания аудита пока непонятны, обещают только делать апдейты каждые две недели. Обратно откупать позицию до окончания аудита не планирую, чтобы не увеличивать риски.

Также 7 июня компания привлекла займ на $45 млн, из которых $37 млн – чистый приток кэша, остальное пойдет на погашение других обязательства. Структура компании стала еще более запутанной, на часть суммы инвесторы получили 18% долю в дочке RWB Florida, а остальной займ конверируемый, т.е. может в будущем размыть текущих акционеров.

В общем, RWB пока по-прежнему остается высокорискованным венчуром. Если с отчетностью все будет нормально и прогнозы на 2021 год будут выполнены, компания стоит очень дешево и должна значимо переоцениться. Но понять сейчас реальное состояние бизнеса из текущей информации фактически невозможно, до публикации нормальной отчетности позиция будет небольшой.

Update 30.07.2021

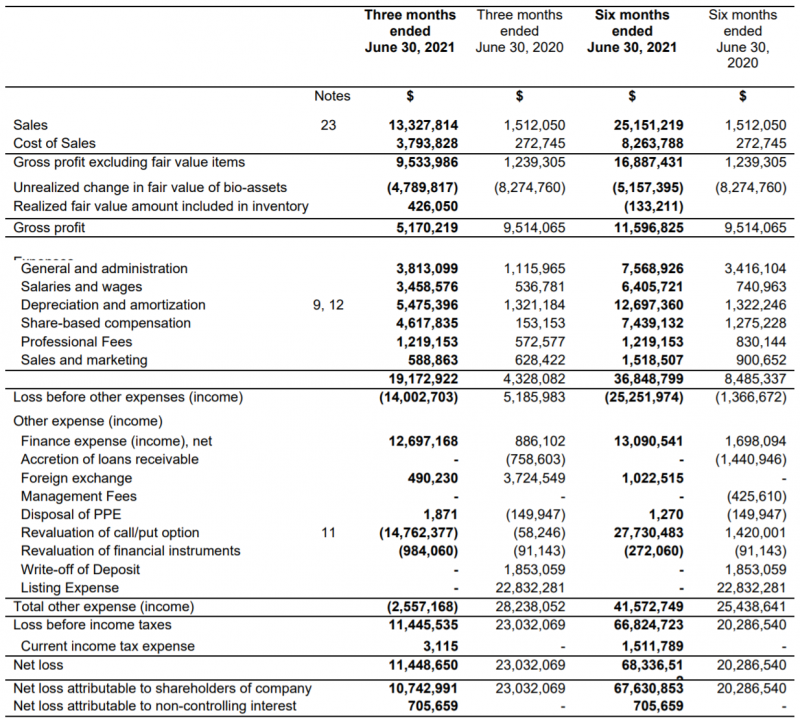

RWB недавно наконец опубликовала отчетность, подряд за 2020 год и первый Q1’21. Правда интересный момент, что в разделе для инвесторов на сайте только краткий пресс релиз, чтобы найти сами отчеты, нужно лезть на сайт SEDAR (канадский аналог сайта SEC, где выкладывается отчетность всех компаний). Если коротко, из отчета пока очень сложно сделать вывод о бизнесе компании, так как недавние сделки не консолидируются, часть выручки признается специфическим образом, баланс очень запутанный и т.д. Кроме того, компания формально канадская, поэтому отчетность в CAD, хотя бизнес в США. Но попробуем разобраться немного подробнее.

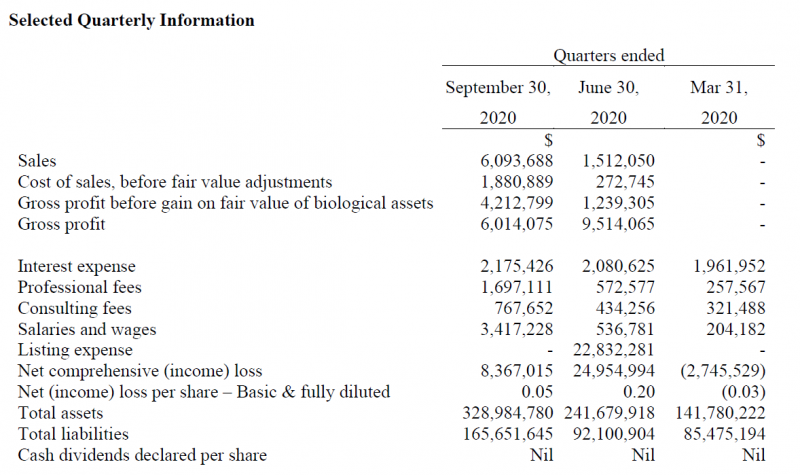

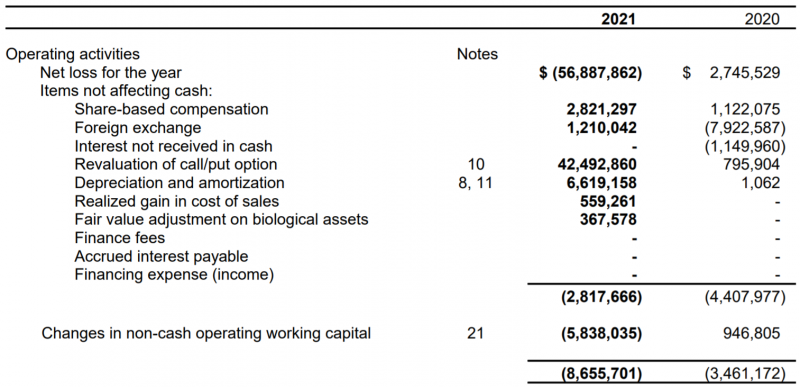

P&L выглядит следующим образом. По сути коммерческая деятельность началась в Q2’20, до этого были только относительно небольшие расходы и много сделок. Снижение выручки менеджмент объясняет ее специфическим учетом согласно правилам IFRS, Adjuted Sales, которые компания приводит в пресс-релизе, выросли с 28 млн CAD в Q4’20 до 32 млн CAD в Q1’21. Валовая прибыль в отчетности очень волатильна из-за переоценки биологических запасов, но без ее учета, кажется, достаточно высокая – почти 60%. Компания операционно убыточна, хотя менеджмент говорит, что в Q1 была почти в безубытке по Adjusted EBITDA.

Операционный денежный поток также отрицательный, хотя убыток не такой большой как в P&L, на который сильно влияет бумажная переоценка активов.

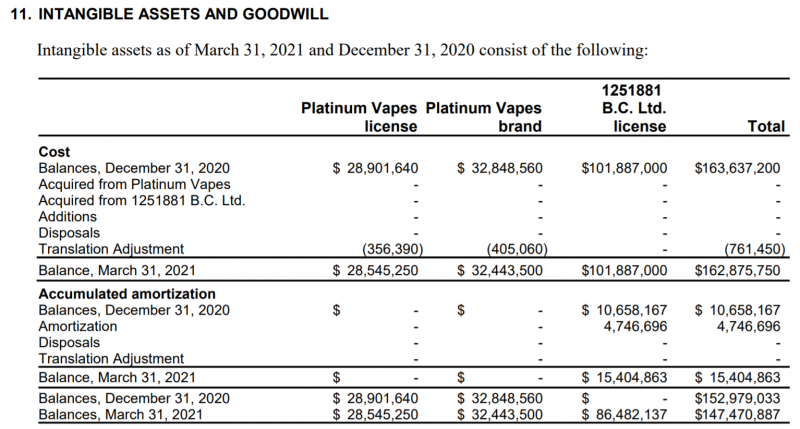

Интересно, что в P&L высокая амортизация относительно масштаба бизнеса, причем две трети приходится на амортизацию нематериальных активов.

Амортизация нематериальных активов связана с брендом High Times, который компания решила амортизировать в течение 5-5.5 лет, хотя в исходных условиях предоставления лицензии я не нашел указания на срок ее действия.

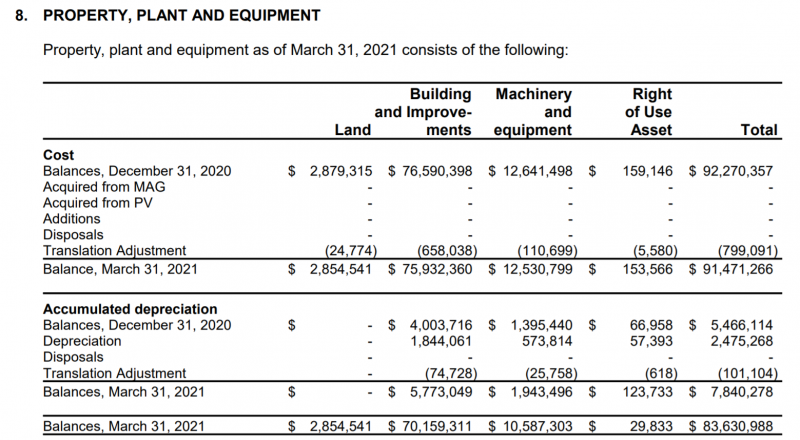

При этом интересно, что у компании нулевой капекс, хотя на балансе много материальных активов.

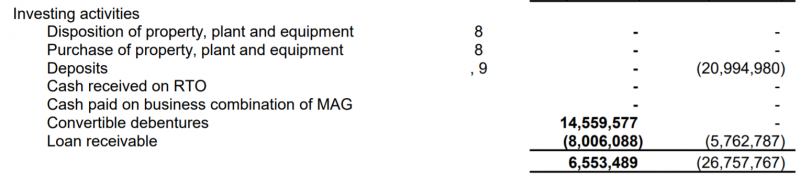

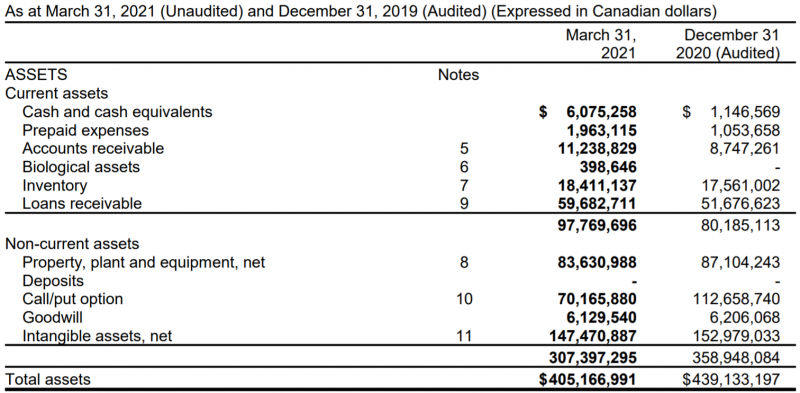

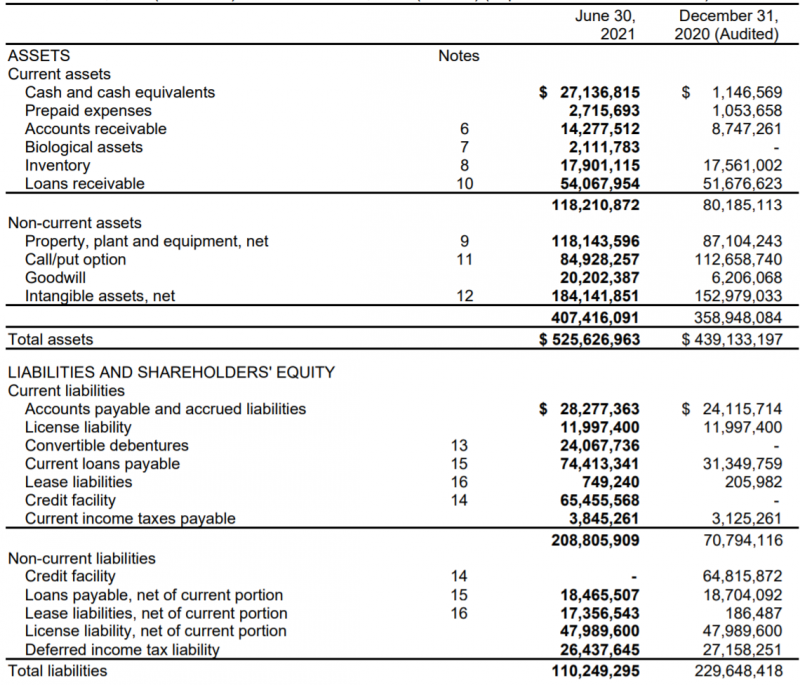

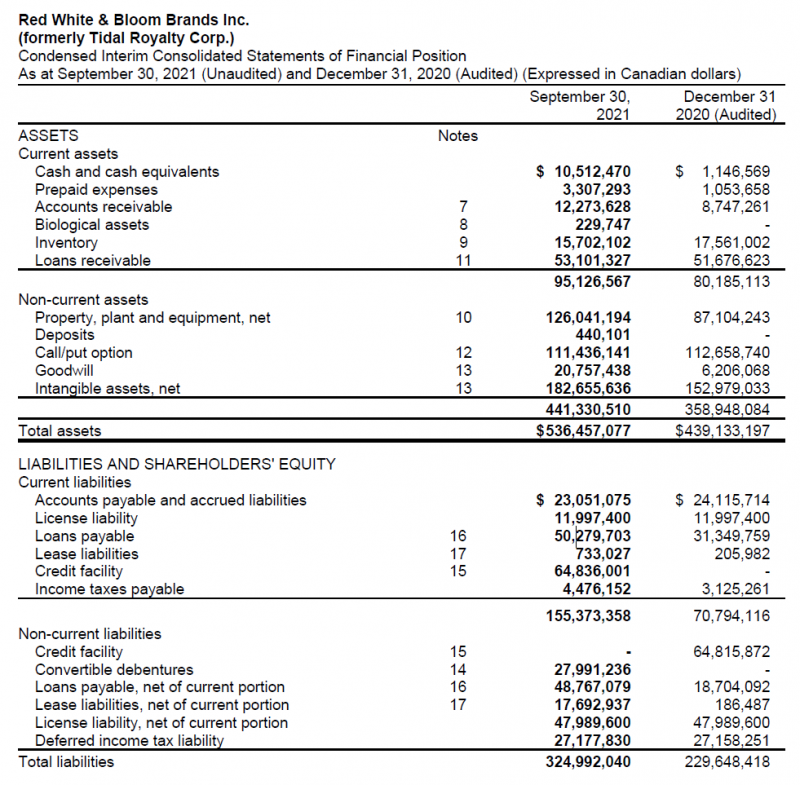

Но самая запутанная часть отчетность – это баланс. Активы на балансе компании вдвое превышают ее капитализацию, что является достаточно редким случаем, правда стоит учесть, что больше трети активов приходится на нематериальные активы (бренды High Times и Platinum Vapes).

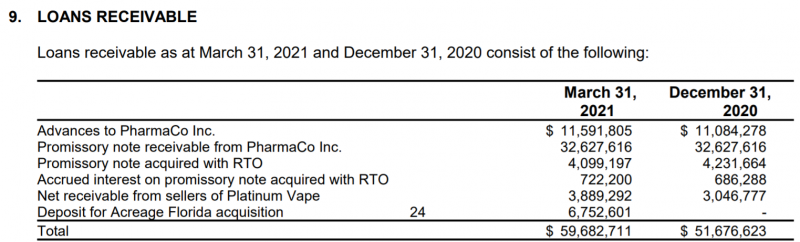

На балансе есть 60 млн CAD краткосрочных займов, которые RWB выдала PharmaCo и другим компаниям, которые были приобретены и скоро должны быть интегрированы в бизнес.

Но самое непонятная часть баланса – Call/put option, судя по описанию это какой-то долговой актив с погашением в 2023 году, который MichiCann (теперь RWB) выдала PharmaCo, при этом у акционеров обеих компаний есть еще кол и пут опционы на покупку и продажу акций соответственно. Сходу не разобрался, что влияет на балансовую стоимость актива, но она сильно изменялась в последние два квартала – сначала выросла, потом упала. Была гипотеза, что она привязана к стоимости акций RWB, но они выросли и в Q4’20, и в Q1’21, поэтому, судя по всему, у стоимости какой-то другой драйвер.

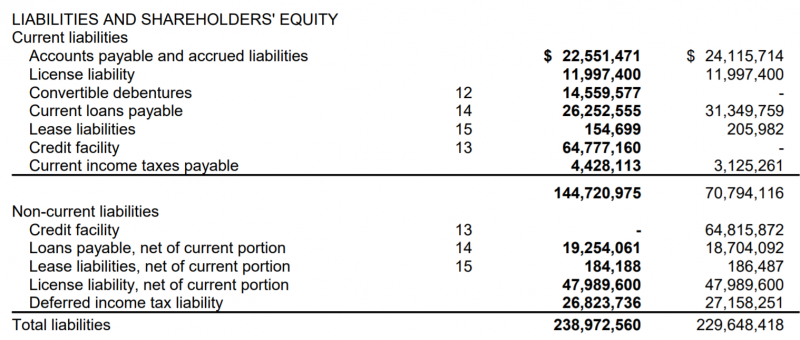

С точки зрения пассивов у компании почти 200 млн CAD различных займов и лицензионных обязательств. С одной стороны они, на две трети покрываются выданными займами, но они уйдут при консолидации активов и нужно будет смотреть, сколько денежных средств осталось у PharmaCo и других купленных компаний.

Наконец, еще один комментарий – у компании был звонок для инвесторов, судя по транскрипту вопросы зачитывали (часть прислали заранее, часть во время звонка). Мне не очень понравились ответы менеджмента – часто переспрашивали вопрос, на некоторые вопросы отвечали не по существу. Транскрипт можно посмотреть здесь.

В общем, кажется, что худший сценарий, в котором у компании снова возникли бы проблемы с отчетностью, миновал, но при этом по-прежнему остается много вопросов относительно реального положения ее бизнеса. Акции при этом не особо позитивно отреагировали на отчет – сначала немного выросли на новости, но затем упали до минимумов с начала года. Я пока ничего не делал после отчета, по-прежнему осталась небольшая позиция после того, как сокращал ее ранее. Хотя риски снизились, бизнес все еще очень сложно анализировать, скорее всего подожду как минимум отчета за второй квартал (тем более он должен быть относительно скоро), в нем, по идее, должно быть больше информации, и после этого уже буду принимать решение. На бумаге RWB стоит очень дешево, особенно если верить комментариям менеджмента на звонке, что текущий ранрейт продаж уже равен 180-200 млн CAD, но пока непонятно, насколько большими будут размытие и долговая нагрузка после закрытия всех сделок, поэтому сейчас не хочется покупать акции.

Update 12.10.2021

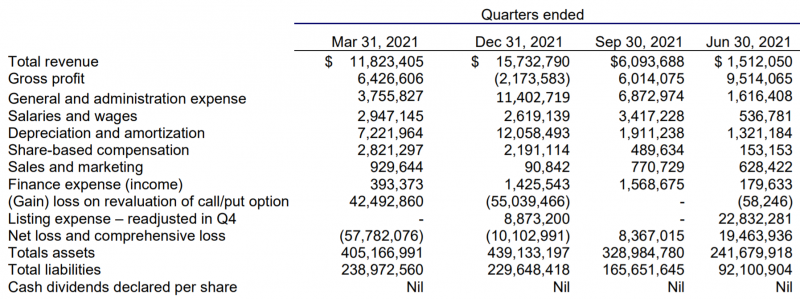

Обнаружил, что не сделал апдейт по результатам отчета за второй квартал, который вышел в конце августа. Отчетность компании пока остается запутанной, так как в ней не консолидируются показатели части ранее купленных компаний. Не добавляет прозрачности то, что где-то посредине P&L отрицательные значения начинают показываться без скобок, что еще больше сбивает с толку. Отчетность, кстати, в канадских долларах, хотя компания работает в США – тоже не очень удобно.

Интересно, что с 28 апреля RWB консолидирует результаты купленного бизнеса во Флориде у Acreage, но его эффект пока почти нулевой, как можно заметить из отчетности Acreage (у которой выручка уменьшилась из-за закрытых/проданных бизнесов всего на $268 тысяч. Фактически RWB купила за $60 млн стартап на рынке Флориды – лицензию, производство, 1 кое-как работающую точку и еще 7 потенциальных локаций. Вообще дороговато конечно.

Еще в отчете не понравилось то, что Adjusted Sales составили 58.5 млн CAD за полугодие, но в Q1 было 32.7 млн СAD, т.е. в Q2 продажи упали до 25.8 млн CAD – плохой сигнал учитывая то, как растет рынок каннабиса в США. Правда Adjusted Sales – это не все продажи, об этом напишу ниже.

Еще странно, что значения Adjusted Sales скачут от квартала к кварталу, вот, например, вырезка из пресс-релиза за первый квартал.

А вот из предварительного пресс-релиза за Q4 & Q1 – цифры отличаются. Возможно это связано со сменой аудитора или изменениями в структуре компании, но выглядит странно.

В то же время Adjusted Sales это все еще, похоже, меньшая часть бизнеса. В них не входят продажи в Мичигане и Иллинойсе (во Флориде уже видимо входят, но они пока почти нулевые).

А вот вырезка из пресс-релиза за Q3’20, там говорится про pro-forma выручку в 48 млн CAD в Q3 и 128 млн CAD за 9 месяцев 2020. При этом Adjusted Sales за весь 2020 год всего 37.8 млн CAD.

Тогда же, после Q3’20 RWB публиковала презентацию, в которой был прогноз pro-forma выручки в 300-450 млн CAD и EBITDA 70-150 млн CAD в 2021 году. Проверить как компания идет к этой цели пока проблематично. Если считать, что в 2020 году pro-forma revenue была ~180-190 млн CAD, в Adjusted Sales всего 38 млн CAD, то можно предположить, что к 300 млн pro-forma выручки в 2021 году компания дойдет такими темпами, может ли быть больше – пока непонятно. Насчет EBITDA сложно что-то сказать, так как после сообщения, что в Q1 был breakeven компания ничего не раскрывала.

Также стоит помнить, что стоимость компании по факту значительно больше, чем показывают сервисы вроде Yahoo Finance, так как акций в обращении сейчас 204 млн, а с учетом будущих размытий капитала из-за сделок, варрантов и опционов общее количество акций будет 450+ млн. Поэтому реальная капитализация компании сейчас не $140 млн, а около $300 млн. Плюс у компании 318 млн CAD разных обязательств, в них тоже куча всего, поэтому я просто вычту из них текущие активы на 118 млн CAD, получится условный Net Debt 200 млн CAD ($160 млн) и общая EV $460 млн.

Это все еще дешево, если будет pro-forma revenue 300+ млн CAD, получится EV/S менее 2 – в несколько раз дешевле других компаний на американском рынке. Но и рисков здесь намного больше, учитывая непрозрачную структуру и большие обязательства, которые нужно постоянно рефинансировать.

На новостях о задержке отчетности и замене аудитора я продал около 70% позиции и еще акции прилично скорректировались за это время, поэтому оставшийся пакет сейчас небольшой, около 0.5% портфеля. Увеличивать не планирую, пока отчетность не станет более прозрачной, чтобы лучше оценить реальное состояние и перспективы бизнеса. Полностью продавать тоже пока не буду, все-таки есть шанс, что после распутывания сложного клубка сделок RWB значимо переоценится.

Update 30.11.2021

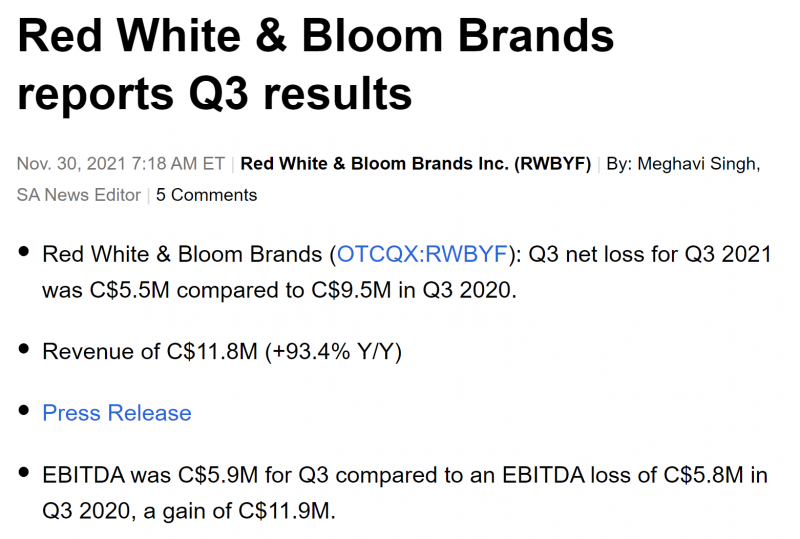

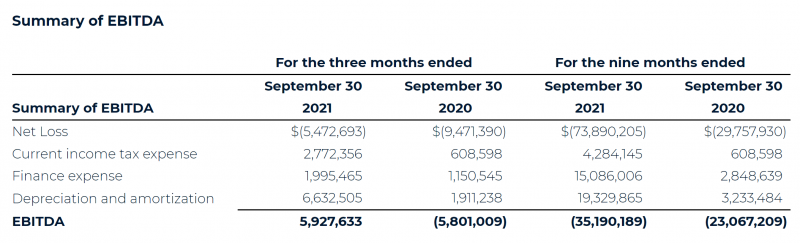

RWB вчера после закрытия торгов отчиталась за третий квартал. Формально выручка компании почти удвоилась, а EBITDA вышла в плюс, но бизнес все еще маленький, а положительная EBITDA это следствие бумажной переоценки производных инструментов из-за снижения котировок.

Выручка RWB не отражает полную картину, так как компания еще не консолидирует часть приобретенных бизнесов. Adjusted Sales примерно втрое больше, но последние три квартала не растут, что является плохим сигналом. У большинства других компаний на рынке динамика заметно лучше. При этом менеджмент ссылается на какой-то отчет и говорит, что компания увеличивает долю рынка, я попробовал его скачать, но пока не прислали.

Кстати интересная особенность американского сектора каннабиса – компания платят налоги на прибыли даже если этой прибыли нет и близко, как у RWB. Вероятно налог считается от какого-то другого показателя и только формально находится в строке income tax expense. Пока RWB продолжает тратить много денег и далека от выхода в прибыль.

У компании по-прежнему большой долг, 115 млн CAD краткосрочных обязательств, в сумме около 200 млн CAD кредитов + почти 60 млн предстоящих платежей за покупку лицензий. Менеджмент говорит, что планирует рефинансировать краткосрочный долг на более выгодных условиях, чем сейчас, но пока не очень понятно, кто даст хорошие условия закредитованной RWB, если прибыльные компании почти без долга вроде Trulieve привлекают займы по ставке ~8% годовых.

Рынок негативно отреагировал на отчет, акции упали еще на 13% с открытия торгов и обновили минимумы.

Напомню, что исходная идея была следующая – при выполнении прогноза на 2021 год, который компания давала год назад (или хотя бы приближении к нему) бизнес должен был стоить очень дешево в абсолютном выражении и кратно дешевле аналогов. Но компания вообще похоже перестала раскрывать pro-forma revenue, поэтому пока непонятно, насколько она далека от цели. Я ожидал, что с развитием бизнеса отчетность станет более прозрачной, но пока этого не видно, что также является красным флагом.

С учетом того, что изначальная позиция была не очень большой, а затем я еще сократил большую часть на новости о смене аудитора, а оставшиеся акции скорректировались на 60%+, текущая доля в портфеле совсем маленькая, значительно меньше 0.5%. Есть мысли просто зафиксировать убыток и закрыть позицию, чтобы не тратить на нее время – наверное почитаю еще саммэри звонка, которой должен быть сегодня ночью, и после этого возможно приму решение.

Закрытие идеи 05.12.2021

Решил закрыть позицию – продал акции в пятницу. Идея получилась неудачной – с момента открытия идеи акции упали на 69%. Правда стоит сделать поправку на то, что весь сектор каннабиса был под давлением последние пол года и ETF на американских производителей MSOS также потерял больше трети стоимости, но RWB была хуже рынка.

Идея изначально была рискованная, так как про компанию было доступно мало информации. В хорошем сценарии мог получиться большой апсайд из-за формальной недооценки относительно аналогов, но пока бизнес компании развивается не лучшим образом, а менеджмент не вызывает большого доверия. RWB перестала раскрывать pro-forma revenue и прочие показатели, что не дает понять масштаб и динамику всего бизнеса с учетом многочисленных сделок, а по части бизнеса, показатели которой раскрываются, динамика пока не самая лучшая.

Кроме того, с учетом высокой долговой нагрузки, которая в значительной степени краткосрочная и ее нужно будет скоро рефинансировать, у компании есть риск значимого размытия капитала. И с учетом того, что конъюнктура рынка значительно ухудшилась с момента открытия идеи, особенно в последнее время, а аппетит инвесторов к риску уменьшился, в целом удержание подобных акций в портфеле стало значительно более рискованным и менее привлекательным с точки зрения соотношения риска и возможной доходности.

Идеи вроде RWB сложно закрывать по нескольким причинам. Во-первых, убытки резать в принципе неприятно, особенно если они большие в процентном выражении. Во-вторых, это вдвойне неприятно с точки зрения публичного признания, что идея вышла неудачной и акции компании упали втрое, еще и портит среднюю доходность в статистике, которую я честно веду по всем опубликованным идеям. У большинства людей, которые публично пишут про инвестиции, вы не найдете таких неудачных идей – они обычно либо вообще делают вид, что их не было, либо держат формально открытыми до последнего, не фиксируя убыток. К тому же в данном случае теоретически у компании еще есть шансы на отскок, даже кратный, если менеджмент сможет успешно интегрировать все активы и рефинансировать долг на хороших условиях. Или если на горизонте появятся новости о федеральной легализации и весь сектор поймает новую волну роста.

Но если бы я продал акции ранее или не покупал бы их вообще, то явно не стал бы их брать сейчас – слишком много рисков и мало прозрачности в бизнесе. И с учетом того, что оставшаяся позиция уже итак сжалась до очень маленького размера и фактически не влияет на портфель, держать ее в открытых идеях не совсем корректно. Как и тратить даже минимальное время на то, чтобы следить за происходящим в компании – лучше сфокусироваться на позициях, которые оказывают значимое влияние на портфель.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: