Summary

Дата: 23.10.20

Индустрия: американские производители каннабиса

Идея №32: 14% (доходность до 18.11.20) + среднее из №32.1-32.5

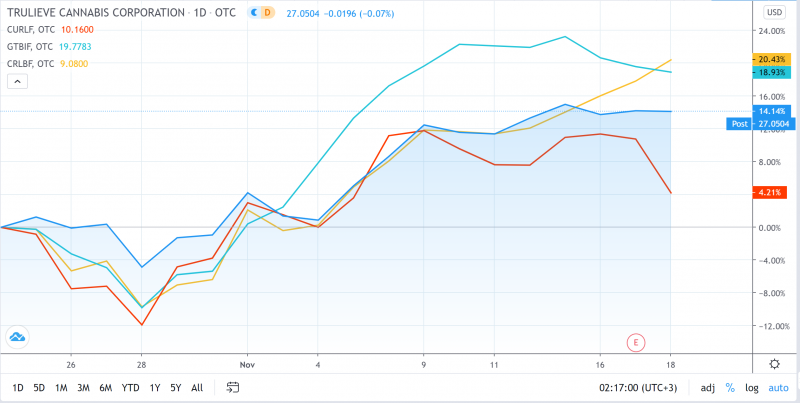

Идея №32.1: Trulieve, TCNNF (OTC), TRUL (CSE), цена: 27.05 USD

Идея №32.2: Curaleaf, CURLF (OTC), CURA (CSE), цена: 10.16 USD

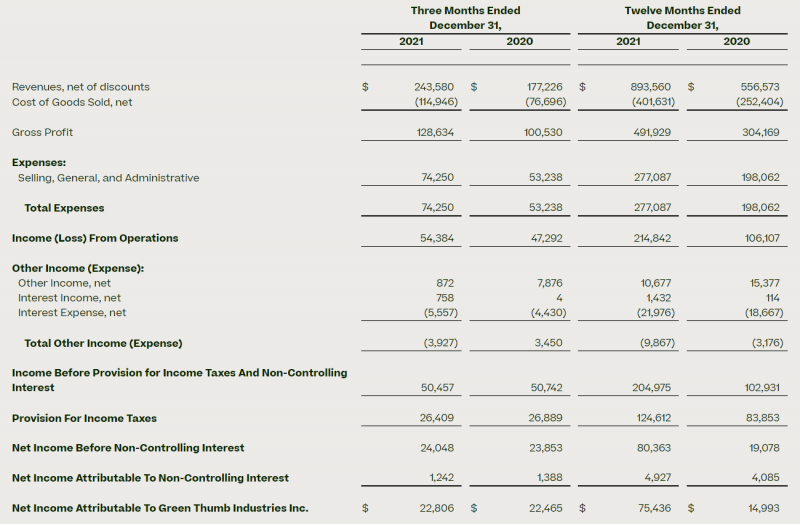

Идея №32.3: Green Thumb, GTBIF (OTC), GTII (CSE), цена: 19.78 USD

Идея №32.4: Cresco Labs, CRLBF (OTC), CL (CSE), цена: 9.08 USD

Идея №32.5: Verano, VRNOF (OTC), VRNO (CSE), цена 11.5 USD (22.09.21)

Тип идеи: долгосрочная идея

Комментарий: для покупки акций нужен счет в Interactive Brokers

- 23.10.20 – 18.11.20 – покупка акций Trulieve

- С 19.11.20 – покупка в равных пропорциях акций Trulieve, Curaleaf, Green Thumb, Cresco Labs – четырех крупнейших американских производителей каннабиса

- С 22.09.21 – покупка примерно в равных пропорциях Trulieve, Curaleaf, Green Thumb, Cresco Labs, Verano – пяти крупнейших американских производителей каннабиса

Идея

Перед тем, как переходить к идее, стоит ознакомиться с обзором компании. Если коротко, Trulieve работает преимущественно во Флориде – одном из крупнейших штатов в США, где является безусловным лидером рынка с долей около 50%. Больше ни одна компания не имеет настолько сильных позиций в каком-либо штате.

Специфика американского рынка каннабиса заключается в том, что в каждом штате компании вынуждены выстраивать отдельный цикл от выращивания до продажи продукции, так как товар не может пересекать границы штатов. Даже если в двух соседних штатах каннабис полностью легален, как, например, в Калифорнии и Неваде, пересечение границы между штатами регулируется федеральным законодательством. А так как на федеральном уровне каннабис запрещен, его перемещение между штатами является федеральным преступлением.

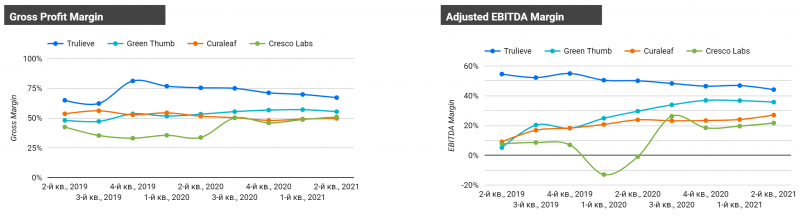

Это важный момент в контексте анализа бизнеса Trulieve. За счет того, что в рамках отдельного большого штата Флориды компания смогла построить уже достаточно большой бизнес, у нее фактически самые эффективные операции на всем американском рынке (и наверное можно сказать, что во всем мире, с поправкой, что речь про бизнесы, работающие в легальном поле). За счет этого Trulieve имеет намного более высокую маржинальность по всем метрикам, чем любая другая компания на рынке.

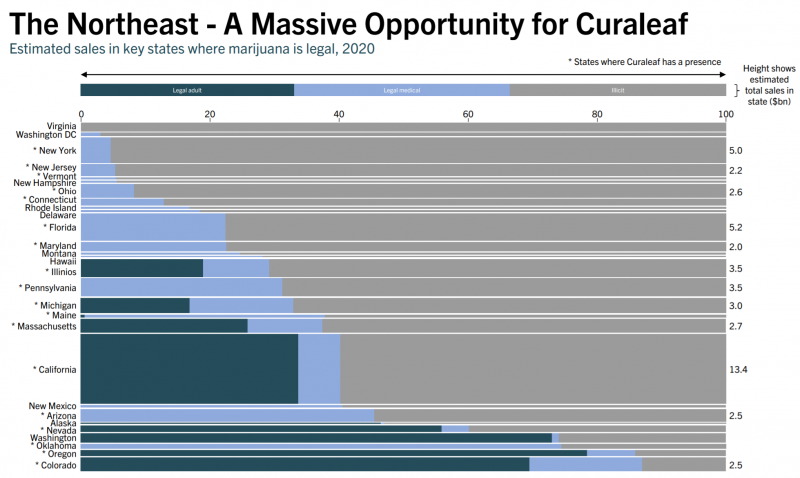

Таким образом, если рассматривать перспективы Trulieve, стоит оценить, какой потенциал роста есть у компании за счет текущего рынка во Флориде, и какие перспективы могут быть на других рынках.

Начнем с рынка Флориды. Здесь у компании отличные перспективы – это третий по количеству жителей штат в США, причем один из самых быстрорастущих с точки зрения населения. Кроме того, Флорида является вторым по популярности штатом в США по количеству туристов после Калифорнии.

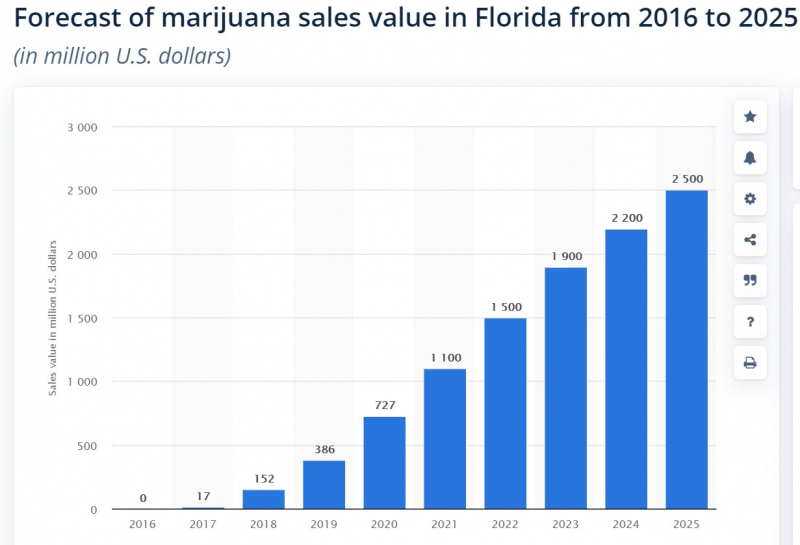

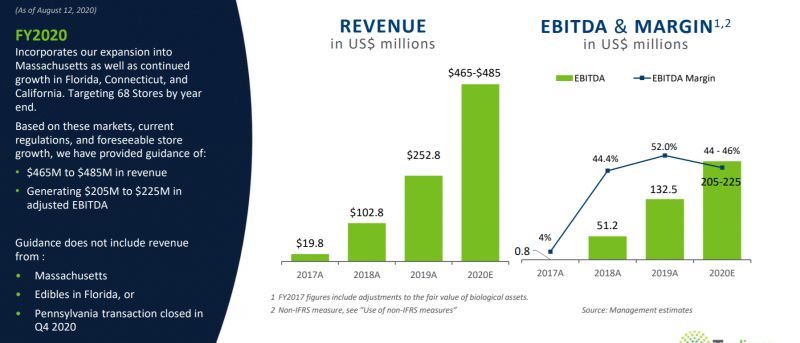

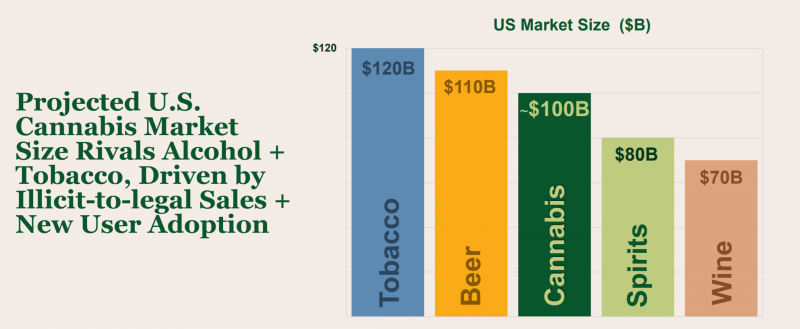

По прогнозам объем рынка примерно утроится от текущих уровней к 2025 году и достигнет 2.5 млрд долларов.

Причем во Флориде прогнозируется более быстрый рост, чем в среднем по стране. Кроме того, нужно отметить, что помимо продаж стандартной продукции для курения во Флориде также недавно легализовали еду и напитки с каннабисом, и Trulieve уже начала их продавать в своих точках, что создает дополнительный потенциал для роста показателей.

Здесь, вероятно, ключевой риск заключается в том, что как минимум часть роста прогнозируется за счет легализации и появления рекреационного рынка каннабиса в штате. Ранее были оценки, что легализация может произойти уже в этом году, однако сейчас ожидается голосование по этому вопросу в 2022 году. Если полная легализация во Флориде отстанет от других штатов, Trulieve может оказаться в невыгодном положении относительно конкурентов.

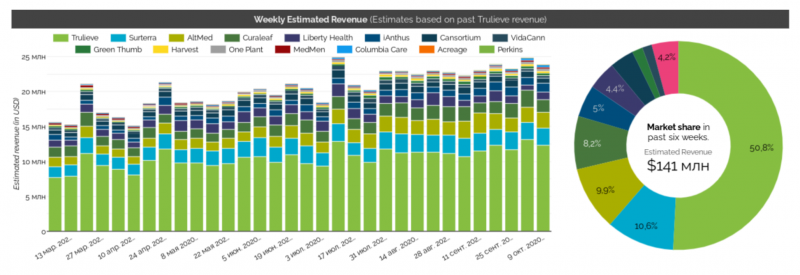

При этом на рынке Флориды у нее очень прочные позиции – на Trulieve приходится половина всего рынка, хотя на нем более десятка игроков, включая крупнейших конкурентов Curaleaf и Green Thumb. При этом у нее менее 20% от общего количества точек продаж. Иными словами, Trulieve работает в несколько раз эффективнее конкурентов. Можно предположить, что с учетом вертикальной интеграции и эффекта масштаба Trulieve и далее удержит лидирующие позиции в штате, что дает хорошую основу для прибыльного роста бизнеса.

Однако, несмотря на привлекательность рынка во Флориде, его потенциал все-таки ограничен. По этой причине важно также рассмотреть перспективы компании на других рынках. До недавнего времени Trulieve формально работала также в Калифорнии, Массачусетсе и Коннектикуте, но бизнес там был незначительным.

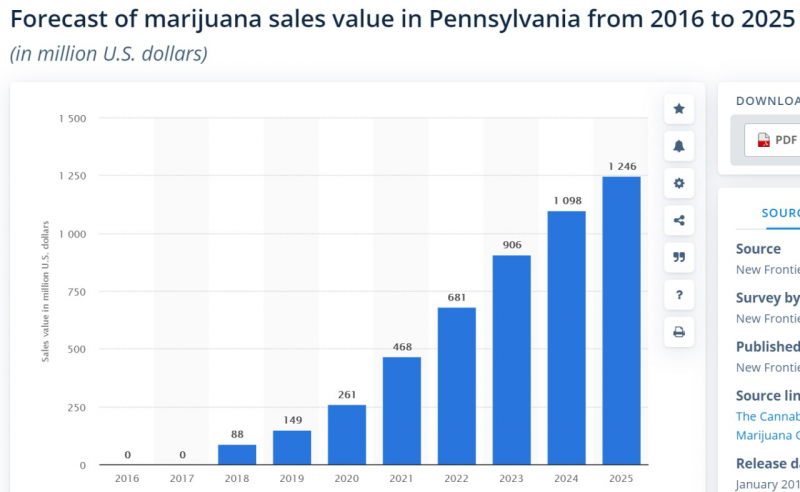

В то же время совсем недавно Trulieve полноценно вышла на рынок в Пенсильванию, пятый по населению штат в США, купив сразу две местные компании Solevo и Pure Penn. За это она заплатит $66 млн. Причем менеджмент Trulieve говорит, что сделки будут “Ebitda accretive” т.е. судя по всему обе компании уже прибыльны.

Это позволит Trulieve создать вертикально интегрированного игрока с собственным производством и каналами продаж. В Пенсильвании сейчас также разрешен медицинский каннабис, однако губернатор штата выступает за полную легализацию уже в этом году. По прогнозам, местный рынок за ближайшие 5 лет вырастет в 5 раз до 1.2 млрд долларов.

Динамика на рынке Пенсильвании будет важной проверкой тезиса инвестиций в компанию. Если Trulieve сможет и там занять значимую долю рынка или со временем стать лидером – это будет очень хорошим сигналом, подтверждающим тезис инвестиций в компанию. Тем более в Пенсильвании сейчас лидером является Curaleaf, крупнейшая компания на рынке, поэтому конкуренция будет непростой. Особенно интересно будет понаблюдать за ситуацией в случае скоро легализации рекреационного использования в штате, так как на основном рынке во Флориде сейчас разрешено только медицинское применение растения.

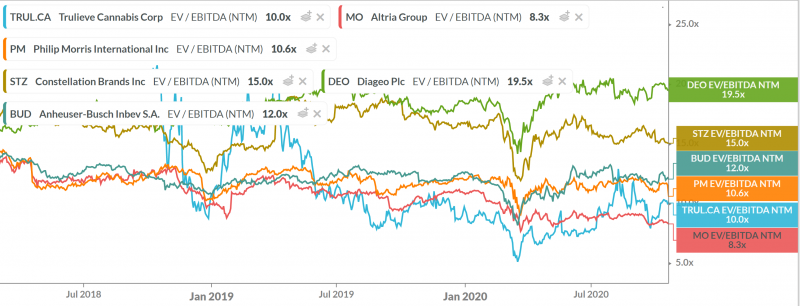

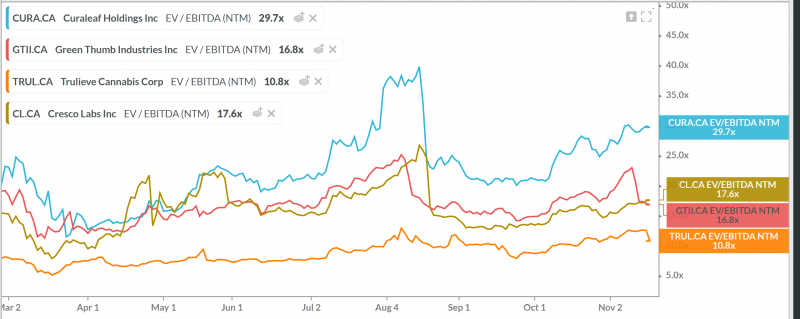

Тезис покупки акций Trulieve заключается в том, что несмотря на потенциал роста компания стоит весьма дешево, около 10 EV/EBITDA NTM (следующие 12 месяцев). Ранее уже сравнивали Trulieve с аналогами – компания стоит значительной дешевле, чем крупые конкуренты. Кроме того, Trulieve торгуется по мультипликаторам на уровне табачных компаний и стоит значимо дешевле производителей алкогольных напитков.

На мой взгляд, низкая оценка компании связана с двумя причинами. Во-первых, как и все американские компании в секторе, Trulieve торгуется на внебиржевом рынке в США (OTC) и на небольшой канадской бирже CSE. Из-за этого у компании ограниченная ликвидность, а также акции нельзя купить через многих популярных брокеров, таких как Robinhood. Таким образом, текущий спрос на акции ограничен как со стороны крупных фондов, так и среди ритейл инвесторов.

Во-вторых, бизнес Trulieve сейчас целиком завязан на один штат, и хотя в нем еще есть потенциал для роста бизнеса в несколько раз, он явно меньше, чем у компаний, которые работают сразу в 10-20 штатах, в некоторых из которых уже разрешено рекреационное потребление. Если в ближайшие несколько кварталов Trulieve покажет хорошую динамику в Пенсильвании, это будет хорошим сигналом, что успех во Флориде не является разовым явлением и компания может масштабировать его на другие рынки.

Отдельно стоит сказать про общие перспективы бизнеса с точки зрения регулирования. Если в США наметится легализация каннабиса на федеральном уровне, это, вероятно, создаст огромный ажиотаж во всей индустрии и котировки всех компаний в секторе значимо вырастут. Это значительно более вероятно в случае победы Байдена на выборах по сравнению с Трампом (и демократов в Сенате по сравнению с республиканцами).

Когда произошла легализация каннабиса в Канаде в 2018 году, акции компаний перед ней кратно выросли и там надулся полноценный пузырь, который до сих пор сдувается. Повторится ли такая же ситуация в США – сложно сказать, тут есть дополнительный фактор, что акции сейчас торгуются на внебиржевом рынке и смогут стать полноценном публичными только после федеральной легализации, поэтому, возможно, помимо волны роста на ожидании легализации затем сразу может быть еще одна, когда компании начнут массово получать полноценный публичный листинг, а инвесторы будут их скупать.

В то же время нужно отметить, что с точки зрения бизнеса быстрая легализация для Trulieve это, возможно, не очень выигрышная история. Сейчас ключевым преимуществом компании является то, что она зарабатывает много денег на обособленном рынке Флориды и может использовать эти ресурсы для масштабирования на других рынках. Если же барьеры будут сняты, конкуренция резко усилится и компания может оказаться в не очень выгодном положении относительно аналогов, которые уже работают во многих штатах и имеют значимый опыт продаж каннабиса для рекреационных целей. Кроме того, в случае федеральной легализации можно ожидать, что на рынок выйдут и крупные компании из других сфер, те же табачные гиганты, и если производители каннабиса не успеют к этому времени достичь значимого масштаба и отстроить процессы, им может быть непросто конкурировать.

Также стоит добавить из рисков, что индустрия каннабиса в целом является молодым рынком, на котором из-за его серой правовой зоны успеха к текущему моменту добились во многих случаях не самые талантливые предприниматели, а те, кто готов был брать на себя большие риски. Из-за этого нельзя отрицать, что в какой-то момент могут появится скелеты в шкафу из прошлого, хотя сейчас компания выглядит более чем адекватной и каких-либо красных флагов в не не нашел. Было только одно исследование от шорт-селлера, которй обвинял компанию в низком качестве продукции, сомнительно учета финансовых показателей и т.д. Краткое описание здесь, в целом можно сказать, что обвинения пока не подтверждаются, и это позитивный сигнал.

Итого

Купил небольшой пакет акций Trulieve после того, как сделал обзор компании, они уже успели вырасти с этого момента почти на 10%, из них на 6% вчера. Завтра докуплю до 5% в портфеле. Планирую держать позицию долгосрочно, на мой взгляд индустрия каннабиса в США и мире является одним из наиболее интересных растущих рынков.

В то же время на рынке высокая конкуренция и ситуация может быстро меняться, поэтому Trulieve не относится к идеям, которые можно просто купить и забыть – стоит следить за показателями компании и динамикой по сравнению с конкурентами. К тому же в случае Trulieve это удобно делать, так как во Флориде публикуется открытая статистика по продажам всех компаний каждую неделю.

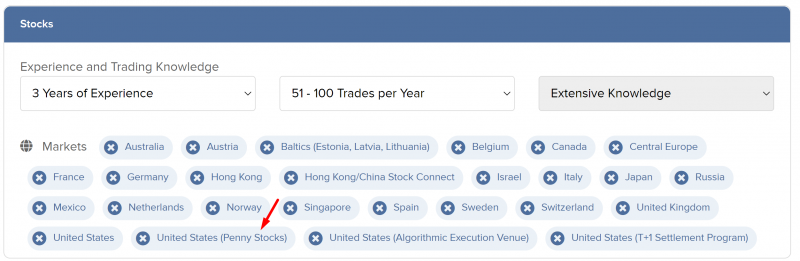

Отдельно стоит сказать про то, как купить акции компании. Это можно сделать либо на внебиржевом рынке (OTC) в США, либо на небольшой канадской бирже CSE. Оба варианта доступны через Interactive Brokers, и в обоих случаях ликвидность примерно одинаковая. Я покупал и буду докупать акции на OTC в США, так как на мой взгляд удобнее это делать в американских долларах, а не канадских.

Покупка акций на OTC может быть недоступна в IB по умолчанию. Тогда нужно добавить такие акции в список доступных инструментов через личный кабинет брокера. Для этого в меню слева нужно выбрать Settings -> Account settings (настройки аккаунта), затем Trading Experience & Permissions (Торговые разрешения). У меня там выбрано все, что можно, в данном случае нужен пункт United States (Penny Stocks).

P.S. Как выяснилось, Penny Stocks недостаточно, подписчики подсказали в комментариях, что для покупки акций необходим еще доступ к опционам – его можно настроить там же. Не очень понятно почему так, но такие особенности в IB.

Update 19.11.20

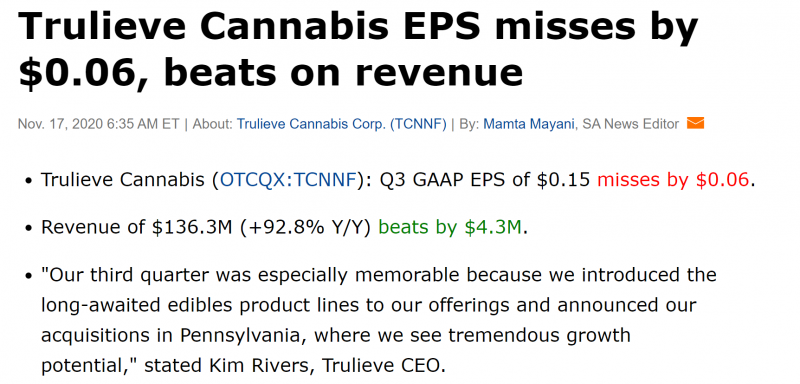

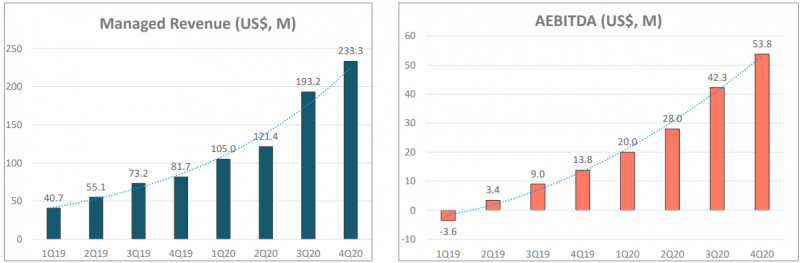

Trulieve отчиталась за третий квартал. Прибыль оказалась немного меньше ожиданий рынка, однако выручка превзошла прогнозы, что, на мой взгляд, важнее для компании на этапе агрессивного роста.

Показатели компании продолжают быстро расти – выручка увеличилась на 13% к прошлому кварталу и почти вдвое год к году. EBITDA также заметно выросла и вышла на новые максимумы. У компании супер прибыльный бизнес с маржинальностью по EBITDA около 50%.

Компания по-прежнему прогнозирует почти пол миллиарда долларов выручки и более 200 млн долларов EBITDA, и это без учета Пенсильвании, Массачусетса и продажи edibles (еды с содержанием каннабиса). С учетом покупки бизнеса в Пенсильвании выручка Trulieve увеличится еще примерно на 15%. Для сравнения, сейчас Trulieve в полтора раза больше крупнейшего канадского игрока Canopy Growth, получает огромную прибыль вместо убытка и стоит в три раза дешевле.

Ближайшие несколько кварталов будут очень интересными для Trulieve:

- Компания запустила продажи еды с содержанием каннабиса, интересно, насколько она будет пользоваться популярностью. Например, у конкурента Green Thumb такая продукция составляет около 15% продаж.

- Trulieve начнет полноценно работать в Пенсильвании, 12 ноября закрыли сделку по покупке местных активов. Если компания сможет закрепиться и занять лидирующие позиции на новом рынке, это будет отличным сигналом.

- До конца первого квартала откроется производственная площадка в Массачусетсе. Вероятно, к середине следующего года Trulieve начнет полноценно работать в штате и это еще одна важная проверка тезиса, так как это будет первый рынок, где легализовано рекреационное употребление растения.

Казалось бы, можно просто спокойно держать позицию в компании, однако параллельно отчитались другие представители сектора и их отчеты по факту были еще лучше.

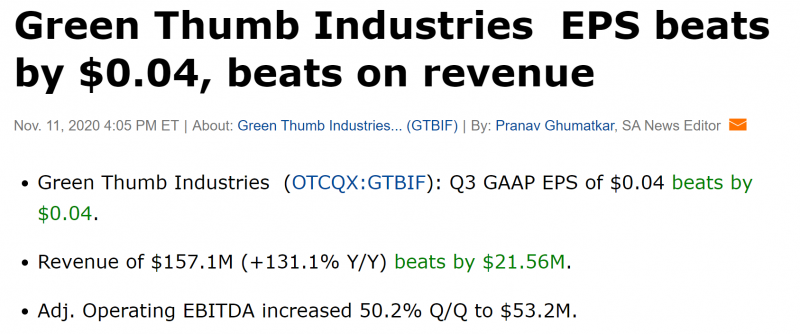

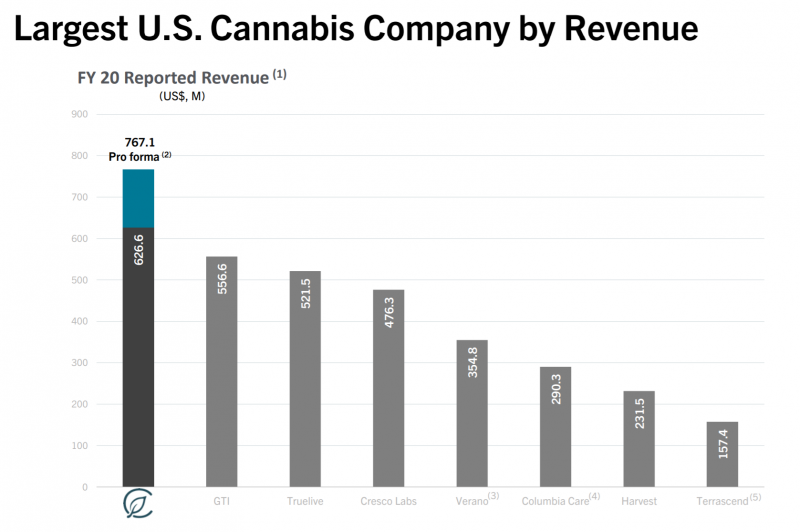

Curaleaf выросла почти на 200% год у году и увеличила EBITDA в 4 раза. С учетом приобретения GrassRoots выручка компании за третий квартал составила бы уже 215 млн долларов, значительно больше, чем у Trulieve.

Green Thumb также показала более быстрый рост и рекордно нарастила EBITDA.

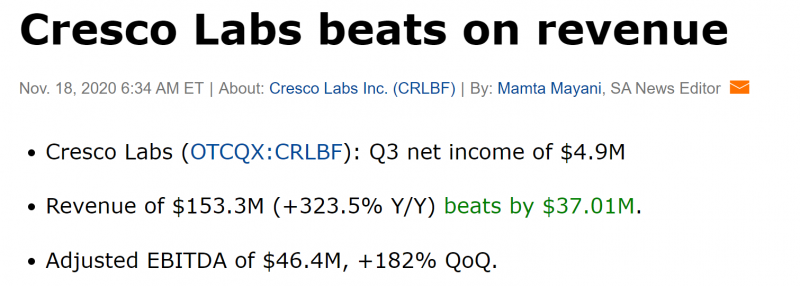

А самый безумный отчет был у Cresco Labs, которая нарастила выручку на 324% год к году!

После отчетов за третий квартал пришло осознание достаточно простого тезиса – ставить на одну компанию, особенно с достаточно специфическим бизнесом как у Trulieve, слишком рискованно. Глобальный тезис заключается в том, что весь американский рынок каннабиса кратно вырастет, что приведет к переоценке крупнейших игроков на рынке. Очевидно, что все основные игроки на рынке будут расти в обозримом будущем, однако намного сложнее сделать вывод, кто из них покажет наилучший результат.

Если посмотреть на мультипликаторы компаний, они, на самом деле, не так сильно отличаются и в целом, можно сказать, отражают перспективы роста и стабильности бизнеса компаний. Например, Curaleaf стоит дороже аналогов, но с таким огромным ростом выручки уже не так сильно, как всего квартал назад, и у компании больший потенциал роста за счет присутствия более чем в 20 штатах.

По EV/EVITDA разница больше и Trulieve сейчас заметно дешевле, но с такими темпами роста показатели могут очень быстро меняться.

Акции Trulieve показали отличный рост в последнее время и выросли на 14% с момента открытия идеи менее чем за месяц (и еще чуть больше с момента покупки). Но Green Thumb и Cresco Labs за тот же период выросли еще немного сильнее. И Curaleaf показывала схожую динамику до вчерашнего дня, когда акции упали на 6% на новости о смене CEO с 2021 года.

Вообще в ситуации, когда основной драйвер заключается в росте рынка, а не специфике бизнеса отдельных компаний, лучше инвестировать в идею через ETF, а не отдельные компании. Но в данном случае ETF на американских производителей каннабиса нет (это кстати один из драйверов будущего роста после федеральной легализации) и в итоге я решил, что пока сделаю собственный аналог ETF из крупнейших американских производителей каннабиса. Стоит честно сказать, что у меня нет твердой уверенности, какая из компаний покажет динамику лучше других. Однако с высокой вероятностью текущие лидеры (как минимум некоторые) сохранят и упрочат свои позиции – как и любой рынок, скорее всего, индустрию каннабиса ждет консолидация (она, в целом, уже идет).

В сумме четыре крупнейшие компании сейчас стоят чуть менее 15 млрд долларов. При этом рынок каннабиса в США по прогнозам будет сопоставим с табачным рынком, где, например, только один игрок Altria имеет капитализацию 75 млрд долларов и EV 100 млрд и, кстати, торгуется с EV/S около 5, что близко к среднему мультипликатору по выборке компаний.

В итоге решил, что сокращу позицию в Trulieve и куплю все 4 компании примерно в равной пропорции на 2-3% портфеля, в целом выделю 10% портфеля на сектор. Обзоры компаний я уже делал буквально месяц назад, поэтому не буду повторяться, их можно найти здесь:

- Curaleaf

- Green Thumb

- Cresco Labs (вместе с другими компаниями)

Акции всех компаний можно купить на OTC в США или на бирже CSE в Канаде. Чтобы не плодить много идей, буду учитывать доходность в идее №32 как среднюю из четырех компаний начиная с завтрашнего дня, а доходность по каждой компании в качестве подпунктов идеи:

- №32.1 – Trulieve (TCNNF на OTC, TRUL на CSE)

- №32.2 – Curaleaf (CURLF на OTC, CURE на CSE)

- №32.3 – Green Thumb (GTBIF на OTC, GTII на CSE)

- №32.4 – Cresco Labs (CRLBF на OTC, CL на CSE)

В качестве цены открытия подпунктов идеи фиксирую котировку на закрытие среды 18 ноября. В качестве общей доходности идеи №32 фиксирую текущий результат в 14% и далее к нему буду прибавлять среднюю доходность по четырем перечисленным выше компаниям начиная с 19 ноября. Возможно, со временем состав компаний в корзине будет меняться, тогда буду открывать новые подпункты и закрывать неактуальные. Так как это долгосрочная инвестиция, то скорее всего буду делать апдейты раз в квартал после очередных отчетов, хотя в случае значительных событий, например, крупных сделок или общего регулирования на рынке, также буду делать апдейты.

Update 26.03.21

На этой неделе отчиталось большинство компаний, входящих в идею, поэтому сейчас коротко посмотрим на результаты всех каннабис компаний.

Curaleaf. В начале марта отчиталась Curaleaf за 4 квартал 2020, результаты оказались хуже ожиданий рынка: выручка оказалась немного ниже ожиданий аналитиков, также как и убыток получился чуть больше.

При этом выручка и скорректированная EBITDA продолжают показывать впечатляющий рост, обновляя исторические максимумы – выручка выросла на 186% год к году и на 32% в сравнении с предыдущим кварталом, а AEBITDA на 289% и 27% соответственно.

R&D отдел разработал 32 новых продукта в 4 квартале, которые компания планирует запустить на рынок.

С начала 2021 года у компании также произошло несколько событий: открытие 5 новых магазинов в 3 штатах – таким образом, суммарное количество точек составляет 101. А также 9 марта Curaleaf анонсировала покупку крупной европейской каннабис компании EMMAC Life Sciences Limited. Сделка оценивается в $286 млн, из которых 85% Curaleaf заплатит своими акциями, а остальную 15% часть кэшем. EMMAC является вертикально интегрированной компанией, имеет лицензию на производство медицинского каннабиса на площади 8 гектаров, а также права на дистрибуцию в ряд ключевых европейских стран. Завершение сделки ожидается в начале второго квартала 2021.

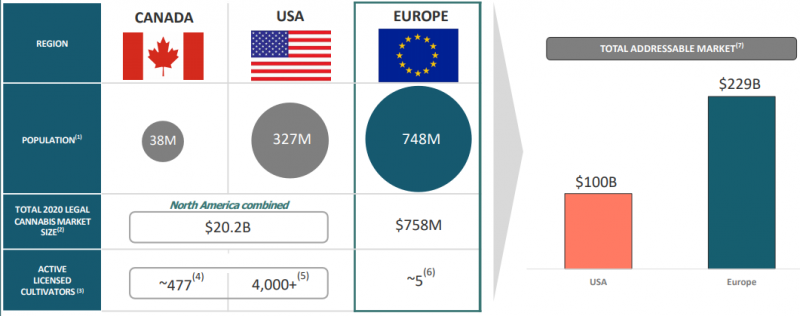

По заявлениям компании такая покупка позволит ей выйти на новый и крупный рынок, который оценивается в $230 млрд.

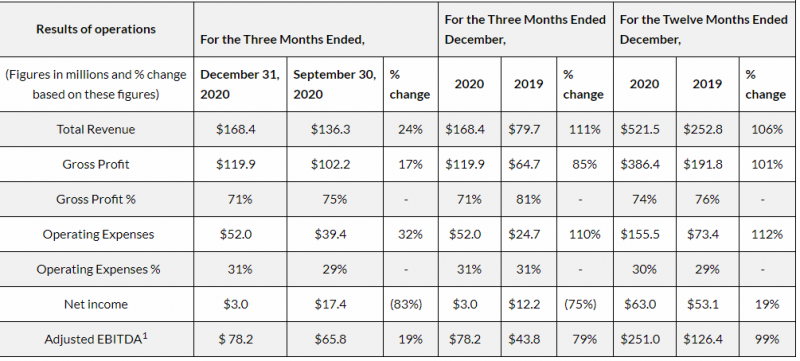

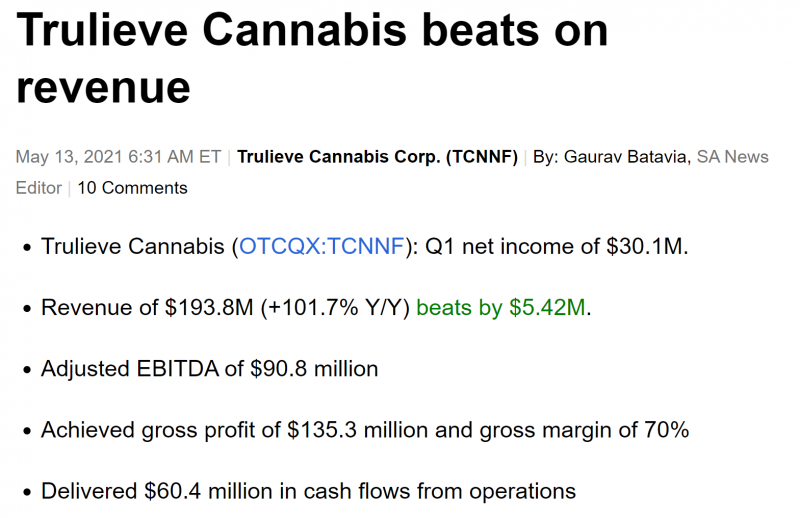

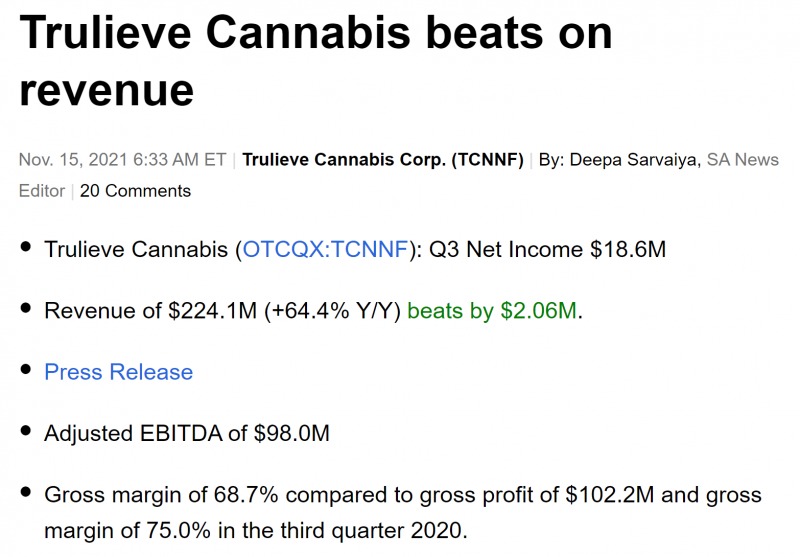

Trulieve. Trulieve отчитался лучше консенсус-прогнозов как по выручке, так и по прибыли на акцию.

Выручка выросла на 111% год к году и на 24% в сравнении с предыдущим кварталом. Маржинальность в 4 квартале немного снизилась до 71%, а скорректированная EBITDA значительно выросла до новых рекордных $78 млн.

Также в 4 квартале Trulieve открыла 11 новых точек, увеличив их общее количество до 75. К тому же Trulieve увеличила свое присутствие в новых штатах – 13 ноября 2020 Trulieve получила разрешение на продажу медицинского каннабиса в Западной Вирджинии – это уже 6 штат, в котором компания ведет свою операционную деятельность.

В связи с этим совсем недавно, 22 марта 2021 года Trulieve анонсировала покупку Mountaineer Holding, располагающуюся в Западной Вирджинии. Сделка оценивается в $6 млн, из которых $3 млн приходится на акции Trulieve, а остальные 3 млн Trulieve выплатит авансом в кэше. Mountaineer Holding – это вертикально интегрированная компания по производству медицинского каннабиса, имеющая 60 тыс кв футов культивационной площади и 18 тыс производственной, а также 2 точки сбыта. Первое производство в новом регионе ожидается во второй половине 2021 года.

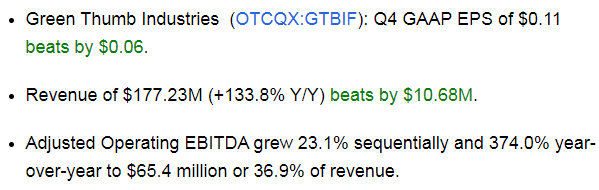

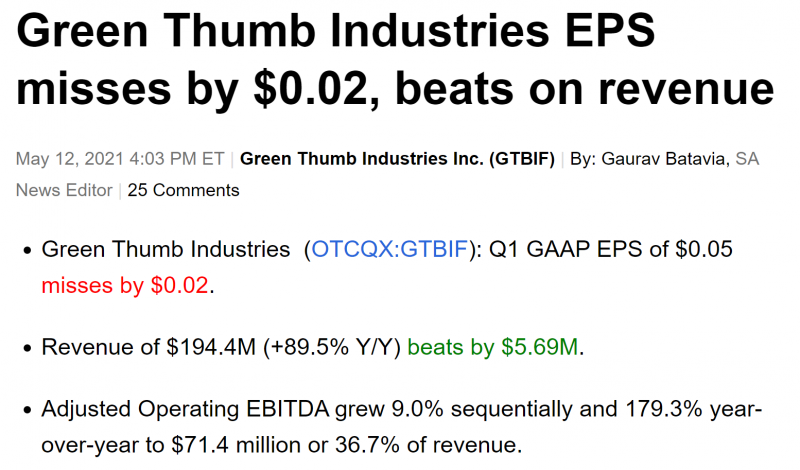

Green Thumb. Green Thumb отчиталась лучше ожиданий аналитиков – прибыль на акцию составила $0.11, а выручка $177 млн, что соответствует 134% росту год к году.

Помимо этого у Green Thumb выросла скорректированная EBITDA до $65 млн, показав 374% рост год к году. В четвертом квартале операционный денежный поток оказался положительным (это уже четвертый подряд квартал с положительным OCF), всего кэш от операционной деятельности в 2020 составил $96 млн по сравнению с убытком в $18 млн в 2019. В феврале 2021 года компания привлекла $156 млн путем прямого размещения 4.7 млн акций на американской бирже.

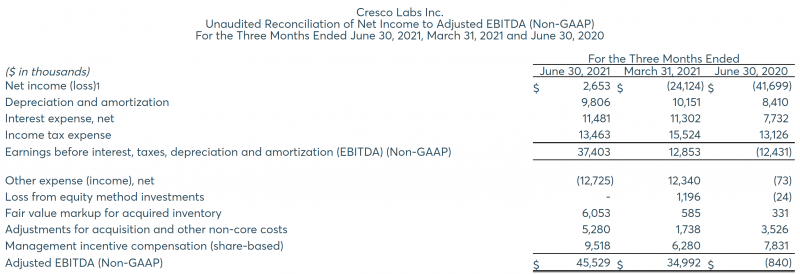

Cresco Labs. Cresco Labs в четвертом квартале показал результаты, почти совпадающие с прогнозами аналитиков – выручка выросла на 292% до $162 млн, а скорректированная EBITDA на 8% квартал к кварталу до $50 млн.

Несколько ключевых моментов произошло уже в 2021 году: Cresco Labs закрыла сделку по покупке 4 точек в Огайо, которыми ранее владела Verdant Creations. В середине января анонсировала покупку Bluma Wellness – каннабис компании расположенной во Флориде владеющей 54 тыс кв футов культивационной площади. Таким образом, Cresco Labs войдет в еще один новый штат, увеличив их количество до 7. Сделка оценивается в $213 млн. Помимо этого уже в марте Cresco Labs заявила о покупке еще одной каннабиса компании в Массачусетс за $90 млн авансом, из которых $75 млн приходится на акции Cresco, а $15 млн на кэш. При этом если будут достигнуты определенные значения EBITDA в 2021, Cresco выплатит еще $68 млн.

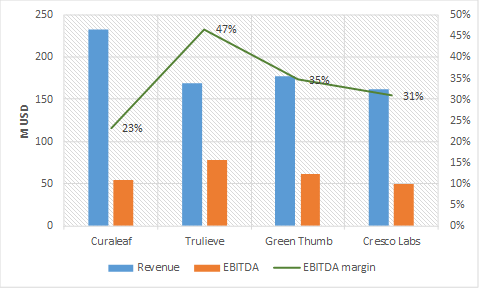

Из всех отчитавшихся компаний наибольшую выручку показала Curaleaf, при этом наиболее прибыльной по EBITDA продолжает оставаться Trulieve.

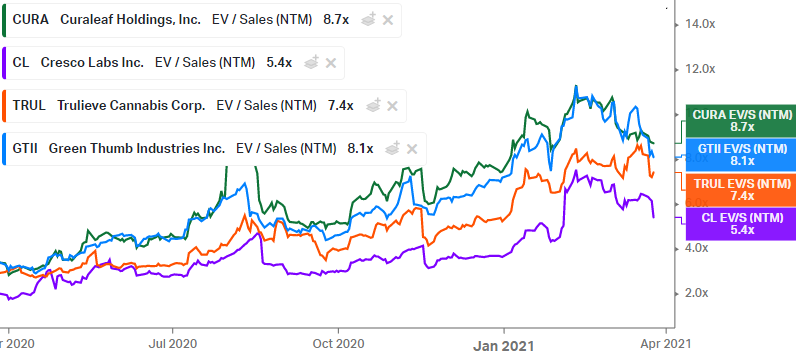

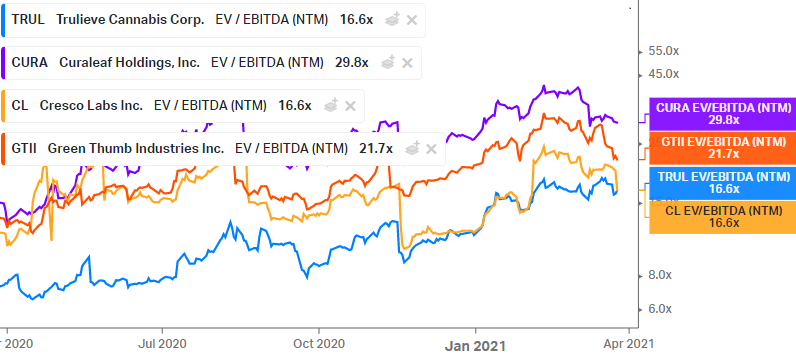

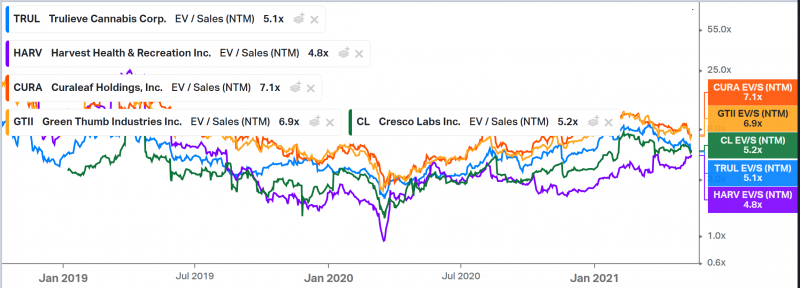

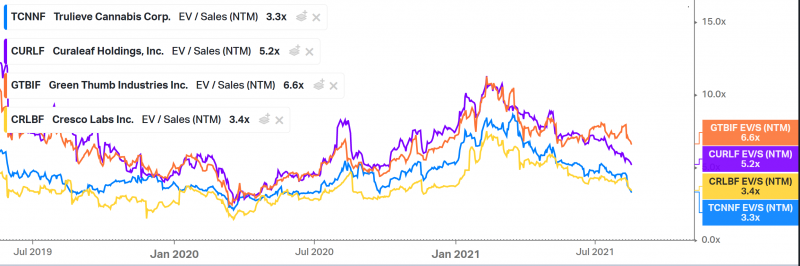

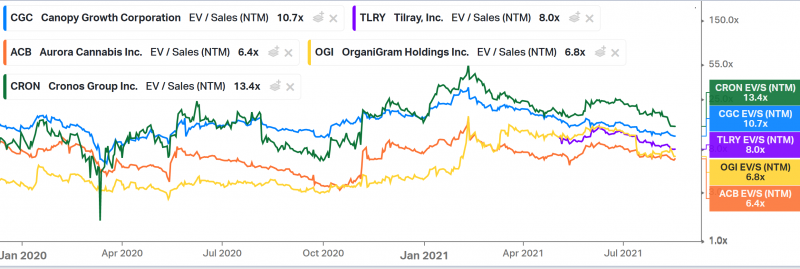

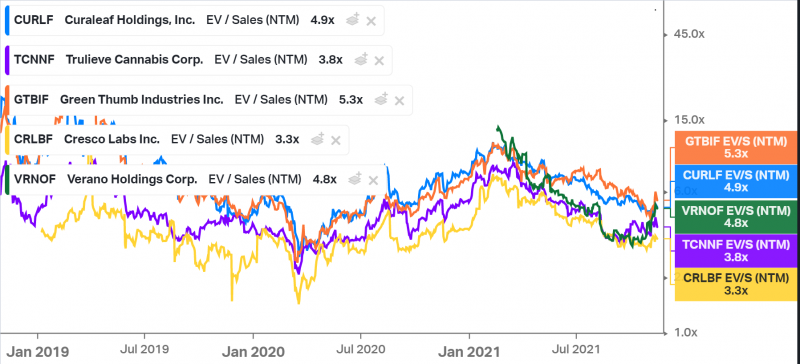

С ноября все компании подорожали на 1-2 NTM выручку, при этом их расклад по EV/S NTM остался прежний – самой дорогой остается Curaleaf.

Как и прогнозировал в последнем апдейте, Trulieve выросла в оценке по EV/EBITDA NTM и сейчас стоит на уровне Cresco Labs, хотя все еще остается дешевле Curaleaf и Green Thumb.

C момент апдейта идеи котировки большинства компаний выросли на 42-60%, а Trulieve, на который был изначально фокус идеи, на 86%. Три из четырех компаний заметно обогнали по динамику ETF MSOS на американских производителей каннабиса, поэтому пока ставка на лидеров рынка оправдывает себя – они показывают динамику лучше, чем сектор в целом, хотя судя по динамике ETF остальные представители индустрии тоже неплохо себя чуствуют.

Несмотря на значительный рост акций всех компаний в последние месяцы, все еще считаю сектор интересным для долгосрочного инвестирования, тем более бизнес всех компаний растет на 100%+ в год и становится более прибыльным. Продолжаю держать позиции и следить за компаниями.

Update 15.05.2021

На этой неделе было несколько значимых новостей в секторе. Во-первых, отчитались три из четырех лидеров рынка – Curaleaf, Trulieve и Green Thumb. Во-вторых, Trulieve планирует закрыть крупнейшую сделку в секторе. В третьих, на регуляторном фронте продолжаются позитивные тренды. В-четвертых, запущен новый ETF на американских производителей каннабиса. Обо все по порядку.

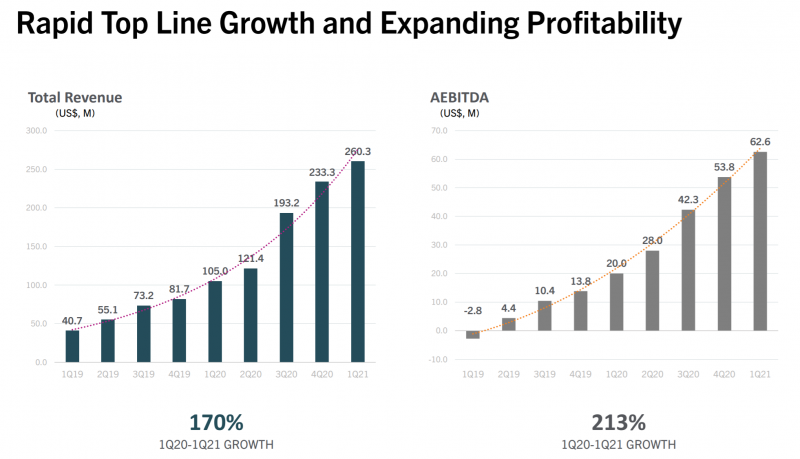

Начнем с отчетностей. Curaleaf отчитался чуть лучше ожиданий по выручке и чуть хуже по EPS, в целом компания продолжает показывать запредельные темпы роста.

Таким графикам позавидует компания в любом секторе, растут как стартап ранней стадии, хотя ранрейт выручки уже больше миллиарда долларов. Конечно, стоит отметить, что часть роста неорганическая, а Adjusted EBITDA не включает часть расходов, поэтому реальная рентабельность бизнеса ниже, но все равно очень хорошая динамика.

Curaleaf постоянно подчеркивает, что является крупнейшей компанией в секторе, своего рода голубой фишкой для инвесторов, которые хотят получить экспозицию на быстрорастущий рынок. Компания работает в 23 штатах – ее покрытие больше, чем у любого другого игрока в секторе.

Далее Green Thumb – компания растет немного медленнее, чем Curaleaf, но 90% YoY это тоже очень крутой результат. Бизнес меньше, чем у Curaleaf, но маржинальность выше, поэтому EBITDA даже чуть больше. В отчете в целом не было ничего интересного, бизнес стабильно развивается. Green Thumb также недавно купила локального игрока в штате Вирджиния Dharma Pharmaceuticals – параметры сделка не раскрываются, но скорее всего она небольшая. Теперь компания будет работать в 13 штатах.

Самые интересные новости были от Trulieve. У компании также был хороший отчет с ростом выше ожиданий рынка (100%+ YoY). В отличие от коллег по сектору, которые обычно показывают только выручку и Adjusted EBITDA, Trulieve постоянно подчеркивает, что является самым высокомаржинальным и прибыльным игроком в секторе и уже генерирует большой денежный поток и “честную” GAAP прибыль без каких-либо корректировок.

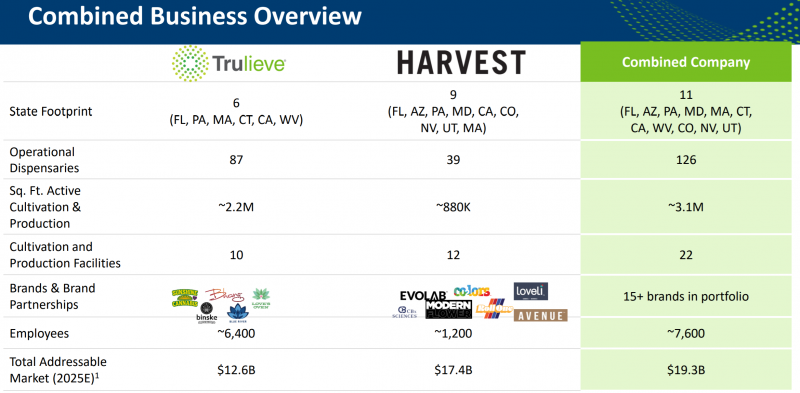

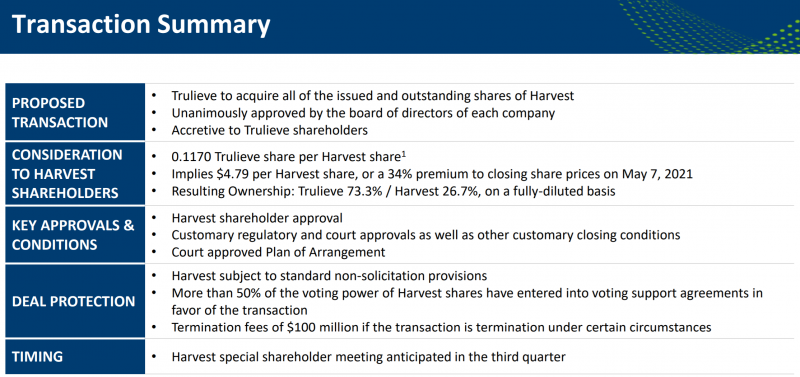

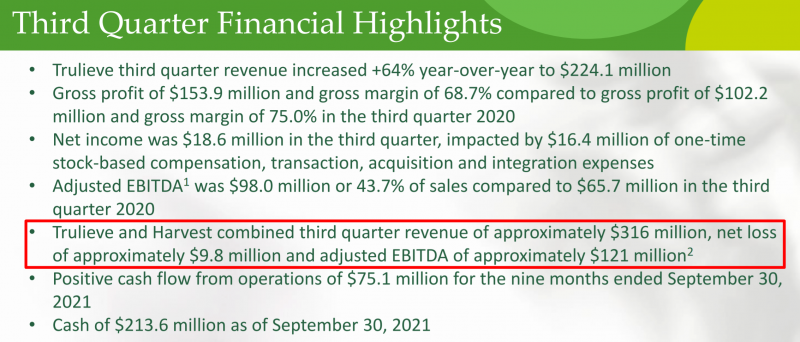

Но самое интересное то, что Trulieve договорился о покупке Harvest Health & Recreation (HRVSF), другого достаточно крупного игрока на американском рынке. Объединенная компания будет работать в 11 штатах по сравнению с текущими 6 у Trulieve.

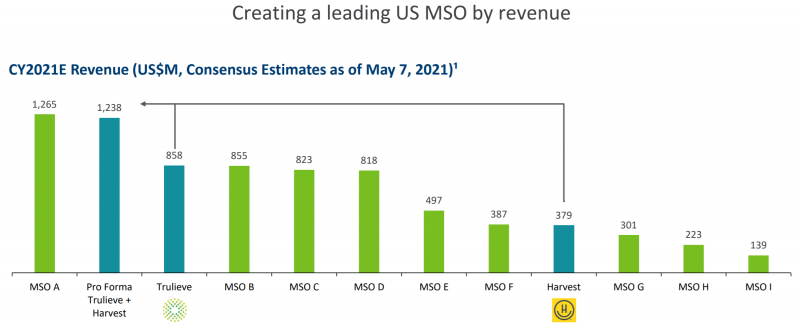

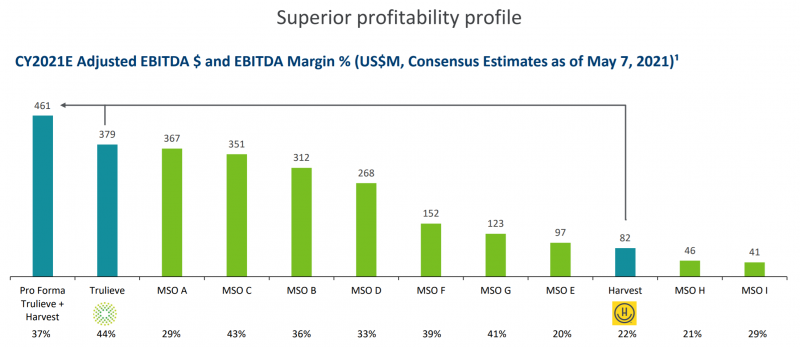

Объединенный бизнес по прогнозной выручке 2021 года будет сопоставим с лидером рынка Curaleaf и почти в 1.5 раза больше ближайших конкурентов, а также сохранит статус самой прибыльной компании в индустрии.

Объем сделки составит рекордные для американского рынка каннабиса $2.1 млрд (при текущей цене). Сделка безденежная – акции Harvest будут выкуплены с премией 34% и конвертированы в акции объединенной компании за счет допэмиссии. В результате акционеры Trulieve получат 73.3% в объединенной компании. Закрытие сделки планируется в третьем квартале при условии, что она будет одобрена большинством акционеров Harvest.

Интересно, что акции Harvest торгуются с дисконтом около 8% к предполагаемой цене конвертации, т.е. здесь может получиться арбитражная идея лонг Harvest + шорт Trulieve с потенциальной доходностью 20-30% годовых. Правда всегда есть риск, что сделка не случится, хотя каких-то явных сигналов к этому пока не было.

Harvest Health стоит дороже Trulieve по EV/EBITDA NTM, но дешевле, чем другие крупные компании в секторе и торгуется с более низким EV/S. С учетом того, что Trulieve всегда торговался со значимым дисконтом к аналогам из-за того, что большая часть бизнеса была сконцентрирована в одном штате (Флорида) и медицинском сегменте, сделка потенциально может позволить поднять оценку компании ближе к другим крупным игрокам с большей диверсификацией бизнеса. На мой взгляд, такая покупка вполне разумна, аналитики также отреагировали на нее в основном позитивно, а акции других компаний в секторе на анонсе сделки немного упали, что подтверждает тезис.

Далее еще несколько новостей. Республиканцы предложили законопроект, который является важным шагом на пути к полной федеральной легализации. В рамках законопроекта предполагается убрать каннабис из списка Federal Controlled Substances Act (то, что в него входит, запрещено или подвергается очень жесткому регулированию, как сейчас каннабис), и вместо этого разработать регулирование со стороны FDA аналогичное продаже алкоголя. Пока дат слушаний и возможного одобрения нет, но развитие очень позитивное. Кроме того, в апреле была еще одна хорошая новость на регуляторном фронте – был принят акт, который запрещает какие-либо санкции к финансовым институтам, работающим с легальными компаниями в секторе. Банковское обслуживание всегда было одной из больных точек индустрии из-за огромного количества ограничений, теперь оно станет значительно проще.

Наконец, еще одна новость – ETF провайдер ETFMJ, который стал известен благодаря своему ETF на канадских представителей каннабиса MJ, запускает новый ETF на американских представителей сектора MJUS. Хотя это не первый подобный ETF, уже есть MSOS с активами около $1 млрд, конкуренция и дополнительные способы вложения в сектор это всегда хорошо. Кстати MSOS торгуется на биржевом рынке и доступен через некоторых российских брокеров (правда нужен статус квала) в отличие от акций отдельных компаний на внебиржевом рынке. Компании, которые держу в рамках данной идеи, занимают в MSOS около 40% активов, поэтому на мой взгляд он является неплохой альтернативой, если нет счета в IB.

В целом сохраняю позитивный взгляд на сектор, если сложить все позиции в секторе каннабиса, они в совокупности являются крупнейшей позицией в портфеле. Мне вполне комфортно держать сразу несколько лидеров рынка и не делать ставку на какую-то одну компанию, чтобы не углубляться в более детальный анализ каждого бизнеса. В конце мая еще отчитается четвертая позиция в идее Cresco Labs, после этого сделаю еще один апдейт, но пока не планирую что-то менять с точки зрения экспозиции на сектор.

Update 29.05.2021

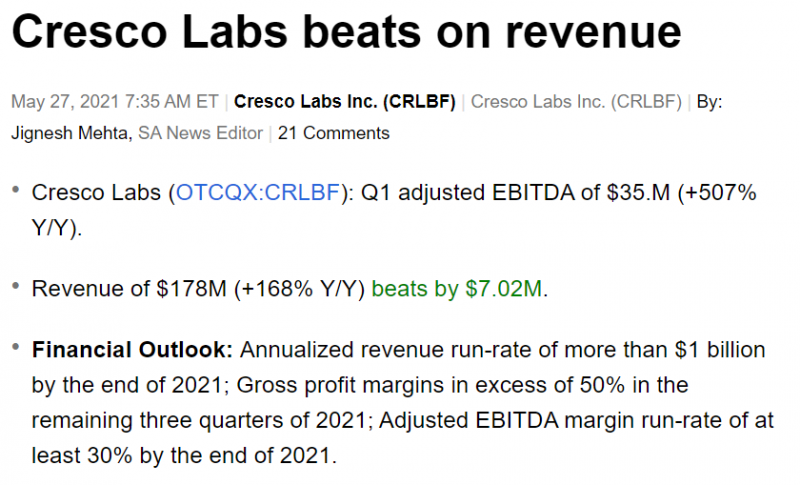

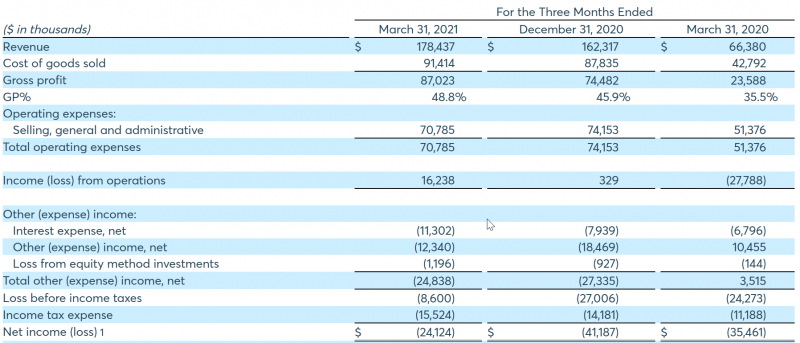

Отчиталась последняя компания из идеи – Cresco Labs. Отчет лучше ожиданий рынка по выручке, которая выросла на 168% год к году. Компания ожидает, что к концу года ее аннуализированная выручка превысит $1 млрд, т.е. в Q4 вероятно будет более $250 млн.

Вместе с ростом бизнеса у компании улучшается маржинальность и прибыльность. Операционная прибыль в прошедшем квартале впервые уверенно вышла положительную зону, Adjusted EBITDA компании уже давно положительная. Чистая прибыль пока отрицательная из-за налогов и процентов по долгу.

В целом в отчете не было чего-то необычного, из-за чего стоит пересмотреть позицию, продолжаю держать акции Cresco Labs вместе с треями другими лидерами американского рынка каннабиса. Глобальный тезис по-прежнему неизменный – компании все крупнейшие компании на рынке стоят относительно недорого для своих темпов роста и имеют потенциал для кратного роста в ближайшие годы за счет расширения рынка (легализация + органический рост, где каннабис уже полностью разрешен) и консолидации более мелких игроков. Кроме того, в случае федеральной легализации американские производители каннабиса смогут получить листинг на основных биржах, что сделает их доступными для широкого круга инвесторов и будет значительным драйвером для переоценки.

Update 18.08.21

Обзоры отчетов

На прошлой неделе отчитались все компании из идеи, сделаю короткий обзор отчетов, а затем общей ситуации в секторе.

Trulieve

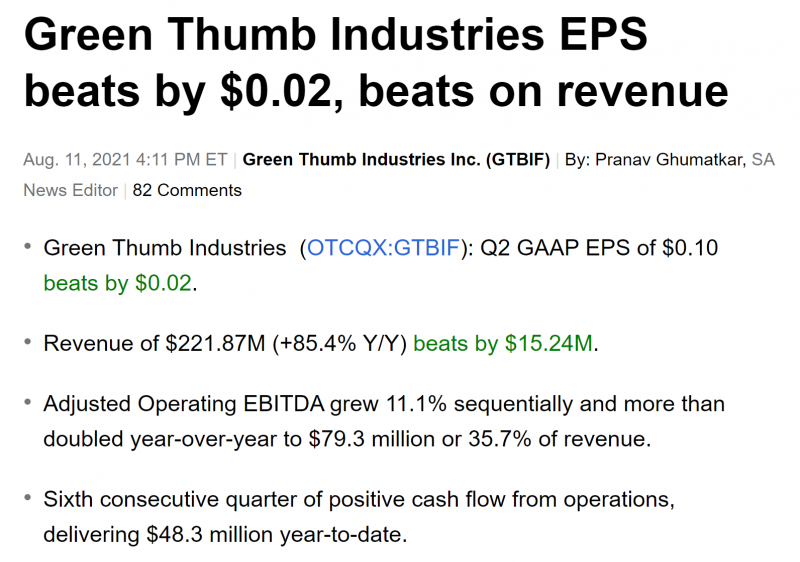

Компания немного превысила ожидания рынка по выручке, которая выросла на 78% год к году. Trulieve уже зарабатывает неплохую “честную” GAAP прибыль, а Adjusted EBITDA и вовсе 44% от выручки.

FCF правда пока отрицательный из-за увеличения оборотного капитала и достаточно большого капекса, но это нормально для бизнеса, растущего такими быстрыми темпами.

Не нашел новую презентацию на сайте, в целом пока ничего интересного кроме потенциальной сделки с Harvest Health, которая потенциально увеличит бизнес Trulieve почти в полтора раза, правда сделает его менее маржинальным. Harvest Health, кстати, тоже отчитался на неделе, выручка также лучше ожиданий и растет примерно такими же темпами (+84%), но компания пока убыточна. Сделка должна закрыться не позже 28 февраля 2022 года. Спред между акциями сейчас около 4%, поэтому покупать Harvest Health для последующей конвертации в Trulieve нет большого смысла.

Curaleaf

Компания отчиталась немного хуже ожиданий рынка по прибыли, но лучше по выручке. Рост на 165% не совсем органический и включает в себя Grassroots – достаточно крупную недавно купленную компанию, хотя основной бизнес также растет быстрыми темпами.

Темпы роста выручки и Adjusted EBITDA, конечно, впечатляют – компания растет квартал к кварталу быстрее, чем большинство компаний год к году.

Стоит правда учесть, что Adjusted EBITDA у компаний в секторе сильно завышает реальный уровень прибыльности – с учетом больших налогов, высокой амортизации, которая отражает потребность в значительном капексе, а в случае Curaleaf, а также процентных расходов (у компании достаточно большой и дорогой долг) она пока убыточна.

Green Thumb

Компания отчиталась лучше ожиданий по выручке и прибыли, темпы роста бизнеса сопоставимы с Trulieve, маржинальность поменьше, но у Green Thumb также уже положительный чистый GAAP EPS и операционный денежный поток. В отличие от Curaleaf, который агрессивно растет за счет M&A, и Trulieve, который планирует объединиться с Harvest Health и увеличить бизнеса сразу в полтора раза, Green Thumb пока растет в основном органически – у компании есть небольшие M&A, но они пока не сильно влияют на бизнес.

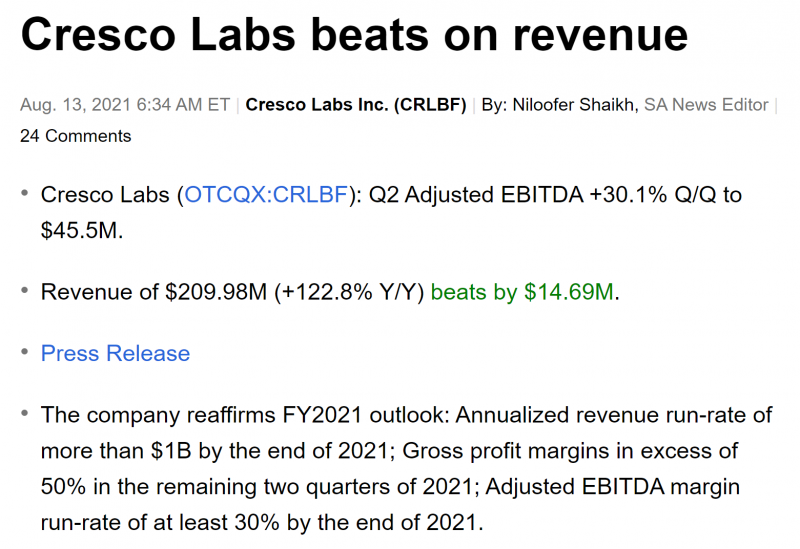

Cresco Labs

Компания очень быстро растет, на 122% год к году, причем как и у Green Thumb этот рост в основном органический, без крупных M&A.

Кроме того, в последнем квартале Cresco Labs впервые получила GAAP прибыль, хотя еще год назад была убыточной даже по Adjusted EBITDA – отличное улучшение экономики.

Взгляд на сектор

Начиная с февраля, т.е. по сути уже пол года, компания котировки компаний сектора находятся под давлением и постепенно снижаются. ETF на американских представителей сектора снизился до уровней декабря и ушел в небольшой минус YTD, большинство компаний с ним сильно коррелируют и показывают аналогичную динамику. Выделяется на общем фоне Green Thumb – в последние месяцы компания показывала динамику акций значительно лучше аналогов. Я, честно говоря, сходу не нашел значимых позитивных новостей, которые могли бы объяснить такую динамику.

Компании сектора и ранее стоили не особо дорого с учетом своих заоблачных темпов роста, а сейчас вообще очень дешево, если смотреть на NTM показатели.

Для сравнения, канадские представители сектора стоят дороже, при этом они убыточны даже по Adjusted EBITDA, а их бизнес можно сказать не растет по сравнению с американскими аналогами. Фактически у них только два плюса – запас кэша на балансе после продажи акций по огромным оценкам во время хайпа в 2018 году (который они стремительно прожигают или уже прожгли) и листинг на NYSE/NASDAQ.

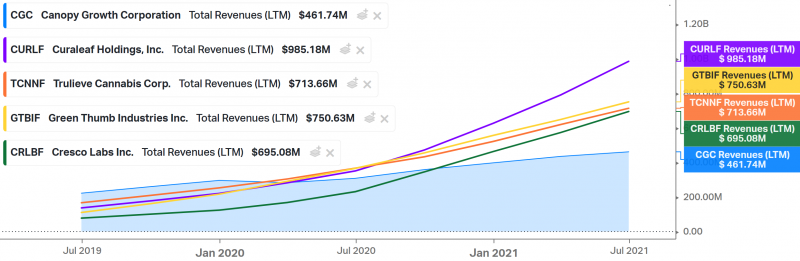

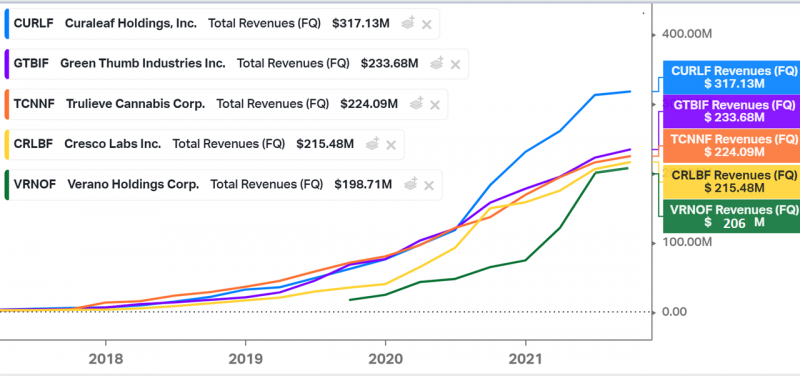

Вот для сравнению динамика выручки американских лидеров по сравнению с Canopy Growth – еще пару лет назад они были значительно меньше, а сейчас уже в 1.5-2 раза больше и отрыв только увеличивается.

В отличие от условных китайских акций, где действительно сильно поменялась фундаментальная картина и выросли риски в последние месяцы, в индустрии каннабиса не было каких-то значимых негативных новостей. Ранее были обсуждения, что демократы могут одобрить федеральную легализацию уже в следующем или даже в этом году, но первая версия законопроекта не встретила поддержки и отправилась на доработку. Возможно, это послужило триггером для коррекции, хотя, на мой взгляд, такая реакция чрезмерна и сейчас компании уже выглядят очень интересно для покупки.

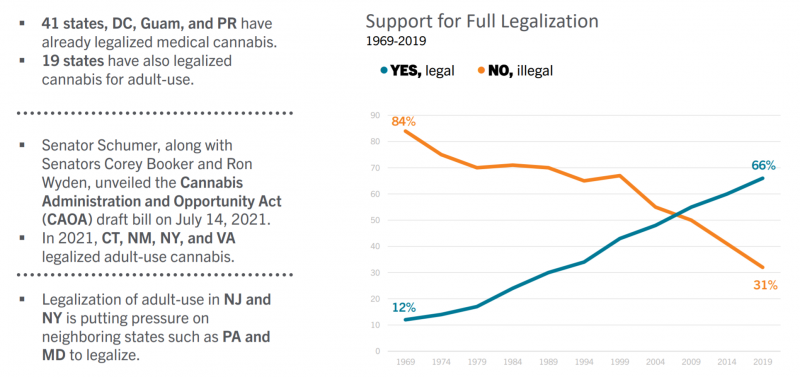

Напомню, что есть несколько основных тезисов инвестиций в сектор. Первый – легализация каннабиса это вопрос времени, учитывая то, как меняется общественное мнение, а также динамику по штатам (все больше легализует и нет ни одного обратного примера ужесточения политики). С учетом того, что демократы, которые более лояльно относятся к каннабису, контролируют президентское кресло как минимум до 2024 года и Конгресс и Сенат как минимум до конца 2022 года (и вполне возможно сохранят преимущество), на мой взгляд есть высокая вероятность, что легализация произойдет до конца текущего срока Байдена. В пользу легализации также говорит то, что на много триллионный инфраструктурный план нужны деньги, а легализация даст значимый поток новых налоговых поступлений.

Федеральная легализация сразу значительно расширит потенциальный рынок для американских компаний (который и без нее уже большой и все равно быстро растет), а также даст им возможность листинга на NYSE/NASDAQ и кратно увеличит базу потенциальных инвесторов.

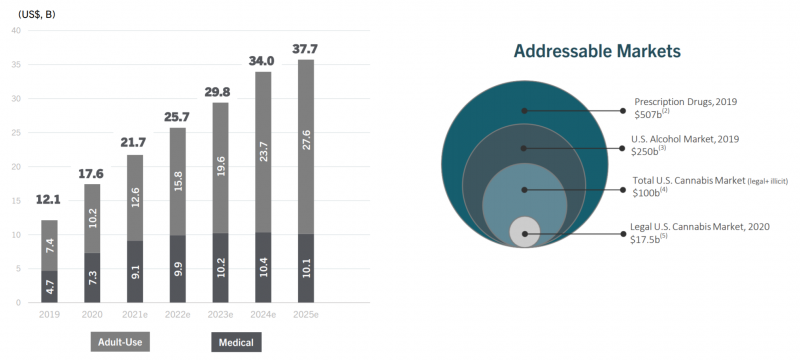

Второй тезис – легальный рынок каннабиса и без легализации будет быстро расти в ближайшие годы. В отличие от почти любой другой сферы с кратным потенциалом роста, где рынок, по сути, создается с нуля, и предсказать динамику может быть достаточно сложно, в случае с каннабисом рынок уже есть, только нелегальный, и его обеление точно произойдет, вопрос только как быстро это случится. При этом сейчас все еще очень низкая консолидация даже в легальном секторе, по итогам 2021 года на топ-4 игроков придется менее 20% рынка.

Наконец, третий тезис – у американских лидеров в секторе уже неплохая экономика, несмотря на большие инвестиции в рост бизнеса и неэффективности, обусловленные регуляторными особенностями (вертикальная интеграция в каждом штате с кучей дублирующих функций, очень дорогой долг и в целом финансовые ограничения и т.д.). Думаю долгосрочно компании вполне могут выйти на уровень рентабельности, например, алкогольных компаний с валовой маржой 50-60% и маржой по чистой прибыли 20-25%. Trulieve, по сути, уже достигла таких показателей за счет того, что значительная часть бизнеса сконцентрирована в одном большом штате (Флорида).

С учетом того, что оценки компаний в секторе опустились до уровней, где я их изначально покупал осенью, или даже стали немного ниже, планирую начать постепенно увеличивать позицию. На фоне текущей коррекции доля сектора в портфеле сократилась до 5%, планирую увеличить до 7-8%, т.е. примерно в полтора раза. Единственный момент – я достаточно давно не смотрел, что происходит с другими компаниями в секторе, поэтому прежде чем докупать текущие позиции сделаю апдейт в целом по индустрии. Например, недавно узнал про компанию Verano, которая агрессивно растет за счет M&A и уже догнала лидеров по масштабу бизнеса с выручкой $200 млн за последний квартал, но пока подробно не изучал. Венчурных идей типа RWB добирать не планирую, скорее выбор между тем, чтобы просто докупить текущие 4 компании или разбавить их еще 1-2 большими и быстрорастущими игроками с хорошей экономикой, если такие есть.

Update 22.09.21

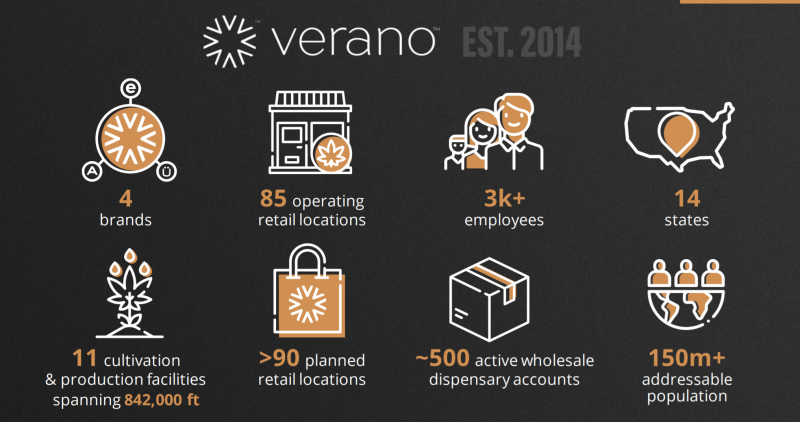

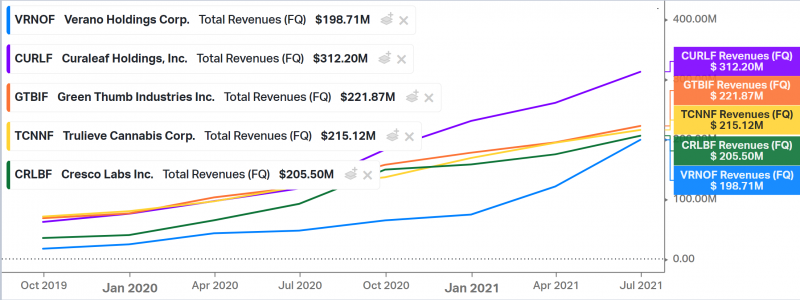

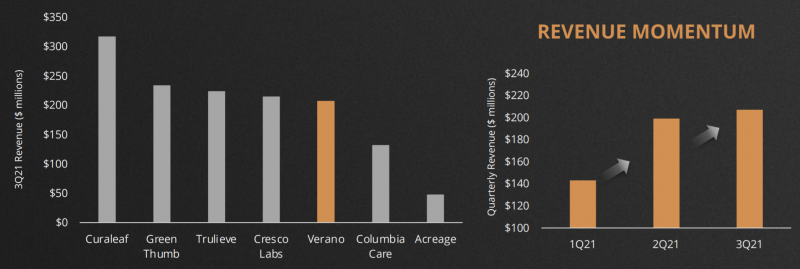

После обзора американского сектора каннабиса на выходных решил докупить еще одну позицию – Verano. Компания работает в 14 штатах и имеет 85 розничных точек, самый большой бизнес во Флориде, как и у Trulieve, хотя концентрация поменьше.

Основное, что привлекло в компании – огромные темпы роста, еще более быстрые, чем у большой четверки, хоть и во многом за счет M&A. В результате четверка уже фактически стала пятеркой, так как Verano почти догнала по масштабу бизнеса Cresco Labs.

При этом рост весьма эффективный, компания получает GAAP прибыль и слегка положительный FCF (даже у Trulieve он отрицательный), Adjuted EBITDA и вовсе 40% от выручки.

Баланс тоже выглядит неплохо, очень умеренная долговая нагрузка при $150 млн кэша на балансе.

Купил акции примерно на 1% портфеля, весь сектор каннабиса сейчас занимает около 5% (было больше, но акции заметно скорректировались). Скорее всего оставлю без изменений текущие позиции до следующих отчетов, а затем посмотрю, стоит ли что-то поменять. Возможно со временем сокращу набор компаний с текущих пяти, но пока комфортно держать всех лидеров рынка, так как не очевидно, кто из них покажет лучшую динамику.

Update 16.11.2021

Отчеты компаний

Отчитались все компании из идеи, сначала сделаю короткий апдейт по результатам, а затем отдельно напишу про последние новости с точки зрения возможной легализации, которые привели к значительному росту котировок в последние дни (не считая коррекции в понедельник). Общее наблюдение – темпы роста всех компаний замедлились, хотя квартал к кварталу они все еще выросли. Ниже разберем подробнее динамику каждой из них.

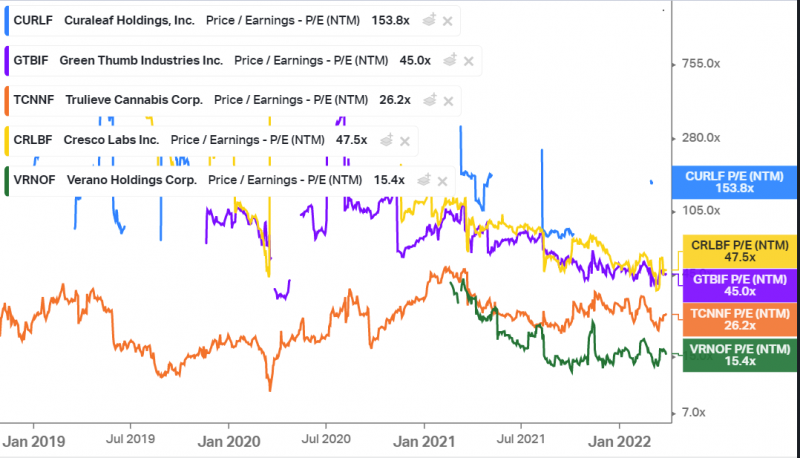

Также быстрый взгляд на мультипликаторы – Curaleaf и Green Thumb по-прежнему торгуются с премией к аналогам, Trulieve и Cresco Labs самые дешевые, но в целом разницу в оценках нельзя назвать радикальной.

Curaleaf

Компания отчиталась хуже ожиданий рынка по выручке и прибыли. Темпы роста выручки все еще высокие, но к предыдущему кварталу выросли всего на 1.5-2%.

Валовая прибыль и Adj. EBITDA впервые за последние годы снизились QoQ. По GAAP с учетом всех расходов компания пока убыточна.

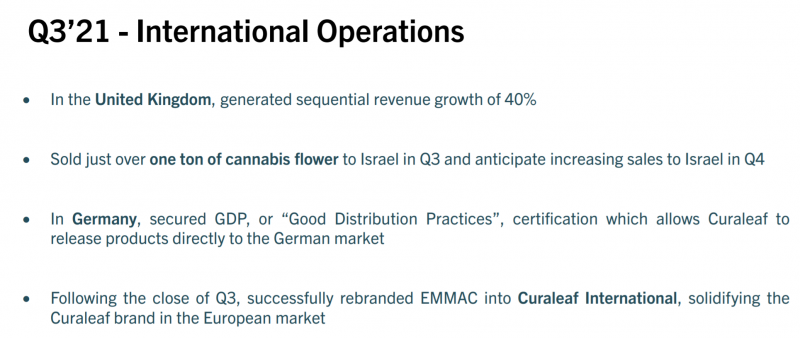

Curaleaf подчеркивает свою международную экспансию и хорошую динамику за пределами США, правда бизнес там пока очень маленький.

Еще вместе с отчетом объявили об M&A на $286 млн, судя по всему Tryke сейчас более прибыльна и бизнес Curaleaf сразу получит улучшение показателей за счет сделки.

У компании был интересный звонок с инвесторами, рассказали много деталей про бизнес и рынок:

- Весь рост органический (раньше частично росли за счет M&A)

- Весь рынок каннабиса в США не вырос в Q3 относительно Q2 (упал share of wallet, т.е. доля каннабиса в потребительских расходах), т.е. лидеры продолжают увеличивать долю рынка

- В NY и NJ декриминализировали каннабис, но рекреационные продажи пока запрещены, поэтому есть временный переток в сторону нелегального рынка. У Curaleaf сильные позиции в этих штатах, поэтому получился значимый эффект на бизнес. После запуска легальных продаж рекреационного каннабиса ситуация должна нормализоваться.

- Билл от республиканцев – позитив, проработан лучше прошлого от демократов и теперь подстегнет демократов активнее заняться вопросом легализации (о нем подробнее напишу ниже)

- Полноценная торговля каннабисом между штатами, вероятно – не быстрый процесс, и может занять годы после федеральной легализации (это в том числе следует из предложенного республиканцами регулирования)

Еще у Curaleaf в презентации есть очень интересный слайд с оценкой доли рекреационных, медицинских и нелегальных продаж каннабиса по штатам. В большинстве штатов, даже там, где уде достаточно давно произошла полная легализация, пока преобладает серый рынок.

Вообще первое впечатление от отчета была не очень хорошим и были мысли переложиться в другие компании, но звонок с менеджментом понравился, компания хорошо рассказала про ситуацию в бизнесе и на рынке. Пока решил не трогать позицию.

Trulieve

Trulieve отчиталась немного лучше ожиданий рынка. Бизнес растет немного медленнее Curaleaf, но уже генерирует честную GAAP прибыль с учетом всех расходов. Маржинальность снизилась до 68%, но остается выше, чем у аналогов.

В отличие от Curaleaf у Trulieve растут все показатели QoQ кроме чистой прибыли, но там были разовые расходы, связанные со сделкой по покупке Harvest Health.

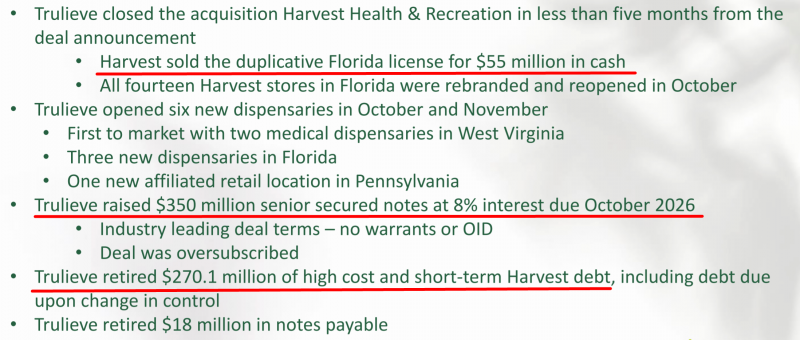

Сделку по покупку Harvest Health закрыли 1 октября, т.е. в 4 квартале будут показатели уже объединенной компании. Если сложить два бизнеса сейчас, Trulieve догнала по размеру Curaleaf, правда маржинальность бизнеса снизится.

Еще несколько моментов насчет сделки. Во-первых, продали теперь не нужную лицензию Harvest во Флориде, получили $55 млн кэшем. Во-вторых, погасили дорогой краткосрочный долг Harvest и вместо него привлекли новый долгосрочный на более выгодных условиях. Правда 8% годовых – это все еще приличные проценты, следствие ограниченного доступа производителей каннабиса к финансовым рынкам. После федеральной легализации есть большой потенциал для рефинансирования обязательств на более выгодных условиях, стабильный и прибыльный бизнес вроде Trulieve мог бы кредитоваться намного дешевле.

Несколько интересных моментов из звонка с инвесторами:

- Продажи в точках Harvest во Флориде после ребрендинга уже выросли на 35%, хотя прошло около месяца, это хороший сигнал

- Во Флориде у компании по-прежнему очень сильные позиции, она в 3-4 раза больше ближайшего конкурента и занимает около 50% всего рынка, причем эта доля довольно стабильна последние 5 лет

- Прогноз на 2021 год (без учета Harvest) – As for any contribution from Harvest, we remain confident in our 2021 guidance of revenue in the range of $815 million to $850 million and adjusted EBITDA in the range of $355 million to $375 million. С учетом LTM выручки $801 млн и LTM EBITDA $344 млн выглядит консервативно и предполагают даже небольшое снижение QoQ, но менеджмент сказал, что просто подтверждает старый гайденс, не обновляя его, и с высокой вероятностью показатели по факту будут выше

- Показатели Harvest снизились на 1% QoQ по сравнению с ростом Trulieve, менеджмент говорит отрицательная динамика в одном штате – Невада

- Говорят, что раньше оптовые продажи не были фокусом, так как во Флориде они запрещены, но в других штатах это примерно половина бизнеса и в 2022 году это направление хотят удвоить в размере

- Менеджмент поддерживает новый билл республиканцев, но говорит, что даже без федеральной легализации видит много драйверов на уровне штатов, включая возможную легализацию на основном рынке во Флориде, которая сейчас обсуждается

В целом, компания продолжает показывать хорошие результаты, продолжу держать акции.

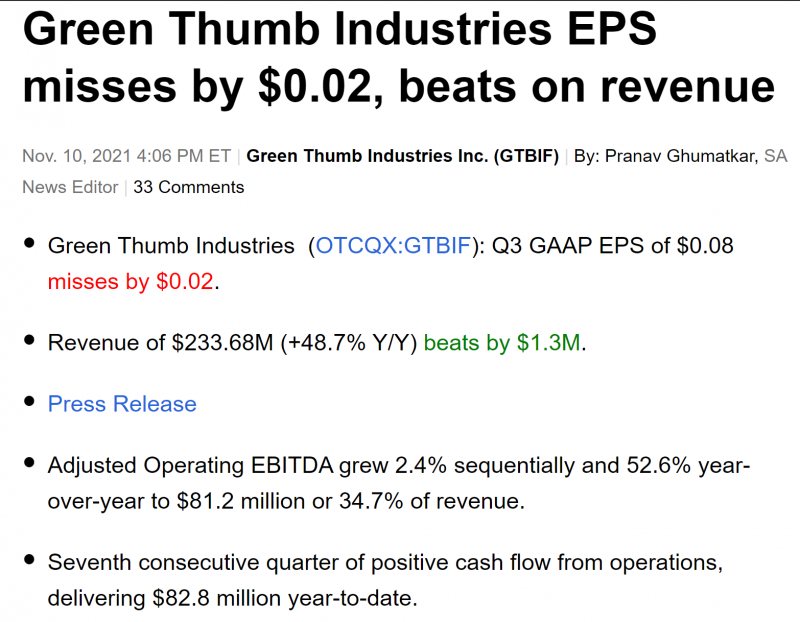

Green Thumb

Green Thumb значимо замедлил темпы роста выручки до 48% YoY, хотя это все еще немного выше прогноза аналитиков. Как и Trulieve, компания уже прибыльна по GAAP со всеми расходами.

За прошедший квартал не было значимых событий, закрыли небольшой M&A 1 сентября, но там всего две локации, не сильно влияет на показатели. Из интересного – компания раскрывает Comparable sales growth, т.е. рост продаж в старых локациях, он равен 14% – отличный показатель для ритейла.

На примере Green Thumb видно, что большая часть EBITDA сейчас уходит на уплату высоких процентов по долгу из-за ограниченного доступа к капиталу и больших налогов на прибыль, которые превышают 50% (кратно выше, чем у компаний почти в любой другой сфере). Даже с учетом этого у Green Thumb маржа чистой прибыли уже почти 10% от выручки, это уже вполне неплохой показатель, у Starbucks, например, не сильно выше, хотя налоги и стоимость долга кратно ниже.

Звонок с инвесторами был достаточно бесполезным не считая того, что Green Thumb планирует много инвестировать в NY и NJ, где локально показатели будут под давлением из-за декриминализации и временного роста серого рынка. Но с учетом хороших показателей бизнеса продолжу держать акции.

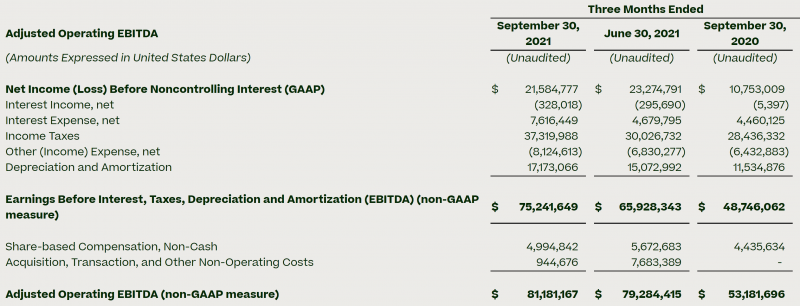

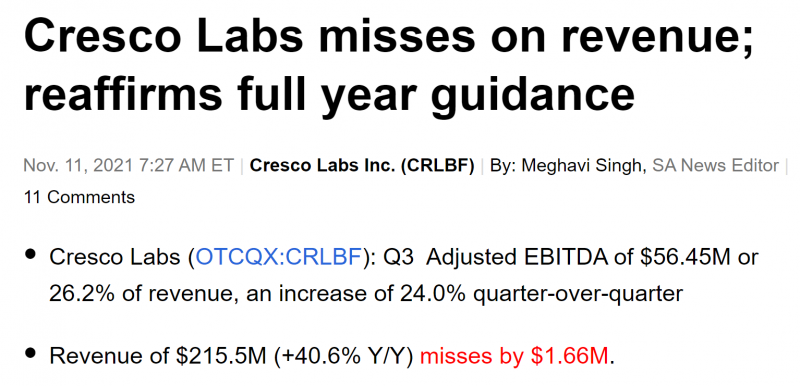

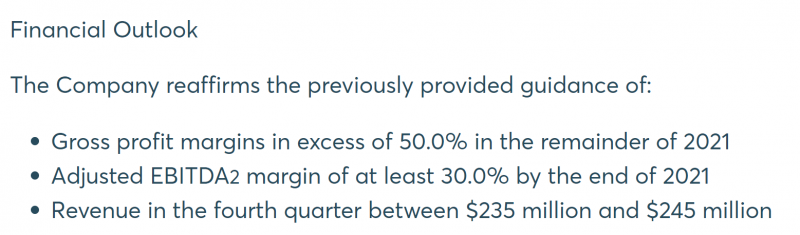

Cresco Labs

Cresco Labs чуть-чуть не дотянула до консенсуса по выручке и темпы роста замедлились до 40% YoY (наименьший показатель среди топ-5 компаний), но компания подтвердила прогноз на весь 2021 год, а также значимо увеличила Adj. EBITDA, в том числе QoQ.

В Q4 рост YoY и QoQ должен немного ускориться относительно Q3, также менеджмент прогнозирует увеличение маржинальности.

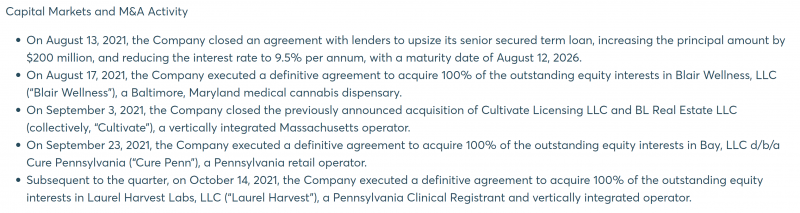

Правда Cresco Labs закрыла или озвучила несколько небольших M&A за последнее время, поэтому сложно сказать, как изменится динамика органического роста.

У компании большой убыток из-за бумажного обесценения нематериальных активов, без его учета бизнес работает примерно в ноль по GAAP прибыли.

Из интересного из звонка с инвесторами:

- Топ-1 в США по оптовым продажам и продолжат делать на них фокус

- Самая большая выручка на 1 розничную локацию ($3.1 млн в квартал) и отличная динамика Same-store sales, +25% YoY (больше, чем 14% Green Thumb)

- Говорят, что чувствуют усиление ценовой конкуренции во Флориде и Пенсильвании, но пока ничего радикального

Вообще значительное замедление роста Cresco Labs – не очень позитивный сигнал, но с учетом того, что компания самая дешевая среди крупных аналогов, пока ничего не делал с позицией.

Verano

Компания растет быстрее конкурентов, но тут было много M&A за последнее время, поэтому часть роста неорганическая и показатели не дотянули до ожиданий аналитиков.

Компания почти догнала по выручке Cresco Labs, но рост в последнем квартале сильно замедлился.

Интересно, что Adj. EBITDA даже больше, чем у Trulieve, и в абсолюте, и как % от выручки. У Verano положительная GAAP прибыль и даже плюсовой FCF, хотя у всего остального сектора он пока в минусе. Правда это отчасти связано с тем, что Verano больше растет за счет M&A и у компании меньше капекс на открытие новых локаций. В Q3 и после окончания квартала компания продолжила свою стратегию – в процессе еще несколько небольших M&A.

Звонка ждать не стал, но мне нравится бизнес, планирую дальше держать позицию.

Регуляторные новости

Республиканцы в понедельник представили в Конгрессе новый проект регулирования каннабиса в США. Подробно о нем можно почитать здесь, коротко основные тезисы:

- Республиканцы предлагают легализовать каннабис на федеральном уровне, при этом оставив значительные полномочия на уровне штатов, которые позволят им адаптировать регулирование под локальные особенности.

- Регулирующую функцию предлагают отдать Alcohol, Tobacco, and Cannabis Tax and Trade Bureau, т.е. тому же регулятору, который отвечает за табак и сигареты, и ограничить влияние FDA сегментом медицинского каннабиса.

- Амнистировать часть людей, которые получили сроки из-за продажи или хранения каннабиса, если они не были связаны с преступными группировками и не совершали других нарушений

- Ввести федеральный акцизный налог на продажи каннабиса в размере 3% от выручки – это меньше изначально обсуждавшихся 3.75% и значительно ниже налогов предложенных ранее демократами

В целом, предложение вызвало позитивные отклики со стороны многих представителей власти, компаний в секторе и общества в целом. Большинство людей поддерживает подход, в рамках которого на федеральном уровне будут закреплены основные принципы и умеренные налоги, а остальное регулирование будет производиться на уровне штатов. Билл республиканцев значительно более проработан, и, что не менее важно, вводит меньше ограничений и налогов на индустрию, чем озвученное ранее предложение демократов. Правда и в данном случае, естественно, есть критики, в частности, республиканцы из Южной Каролины. Интересно, что главный автор проекта Nancy Mace тоже представляет Южную Каролину в Конгрессе.

Многие говорят о том, что предложенный билл должен простимулировать демократов более активно заняться вопросом со своей стороны, так как отдать республиканцам инициативу в вопросе, который исторически считался прерогативой демократов будет не лучшим решением с точки зрения политических очков. Пока нет никаких сроков возможного одобрения и не понятно, сможет ли законопроект в принципе заручиться поддержкой большинства американских конгрессменов и сенаторов, а даже если пройдет обе палаты парламента, будет ли он подписан Байденом, который пока против полной федеральной легализации. Тем не менее это в любом случае значительный шаг вперед, и вовлечение в процесс обеих партий – безусловно позитивный вариант развития событий.

На фоне новостей о потенциальном новом регулировании акции отскочили после долгой коррекции (причем еще до того, как проект был официально опубликован), хотя пока все еще сильно ниже значений в начале года.

В целом производители каннабиса были под большим давлением в последние месяцы из-за неясности с регулированием, а также опасений насчет возможных ценовых войн. Хотя темпы роста всех компаний значимо снизились в третьем квартале, их оценки за последнее время упали еще сильнее и на мой взгляд сектор все еще интересен для долгосрочных инвестиций. Можно, конечно, быть вне позиции и ждать ясности с регулированием и попробовать поймать момент, когда сроки легализации станут ясны, но как показала прошлая неделя, даже слухи о новом законопроекте могут привести к значительному росту котировок, а когда появится ясность насчет легализации компании, скорее всего, будут стоить уже значительно дороже.

Фактически основной риск в секторе заключается в том, что легализация так и не случится в обозримом будущем, а компании продолжат стоить дешево. Но на мой взгляд потенциал дальнейшего снижения акций ограничен, так как компании уже стоят дешево и продолжают быстро расти, и к тому же они торгуются на OTC, поэтому меньше подвержены изменению настроений инвесторов на рынке в целом в случае коррекции.

Продолжаю держать текущую позицию, пока без изменений. Может быть по итогам года посмотрю детальнее и подумаю, не стоит ли как-то перераспределить средства между компаниями, но пока ситуация выглядит так, что у каждой есть свои плюсы и минусы, и явных лидеров или аутсайдеров среди большой пятерки выделить сложно. Решил пока не докупать, сейчас экспозиция на сектор каннабиса около 5% портфеля – с учетом неопределенности по срокам легализации и замедления темпов роста бизнеса компаний думаю достаточно.

Update 30.03.2022

Давно не следил за сектором, пора сделать апдейт, тем более большинство компаний в портфеле отчитались за 2021 год. Но для начала общие регуляторные новости. На этой неделе в Палате представителей будет голосование о федеральной легализации каннабиса. Оно со значительной вероятностью будет успешным, так как большинство в Палате представителей за демократами. Но аналитики прогнозируют, что законопроект не будет одобрен в Сенате – помимо демократов за него должны проголосовать часть республиканцев, и кроме того лидер демократов в Сенате Чак Шумер возможно также будет против и попытается позже протолкнуть собственный законопроект.

Еще один законопроект, SAFE Banking Act, который должен сделать дать возможность индустрии каннабиса интегрироваться в финансовый сектор (сейчас очень много ограничений в банках, в магазинах принимают в основном только кэш и т.д.), также пока не одобрен – он 6 раз успешно проходил голосование в Нижней палате, и каждый раз его разворачивали в Сенате. В целом, ситуация выглядит так, что федеральная легализация каннабиса на повестке и постоянно обсуждается, но процесс будет долгим и сложным, может занять еще несколько лет. Если это все-таки произойдет, компании получат огромный толчок, но пока на это стоит рассчитывать как на дополнительный бонус, а не основу идеи. Далее коротко по компаниям.

Curaleaf

Выручка выросла на 39% год к году, но всего на 1% к предыдущему кварталу. С учетом того, что рост в Q3 vs Q2 также был минимальным, можно сказать, что бизнес начинает стагнировать. При этом Curaleaf пока убыточна по GAAP прибыли, хотя Adj. EBITDA давно положительная и растет быстрее выручки.

В Q4’21 компания объявила несколько M&A, поэтому через 1-2 квартала рост должен ускориться как минимум неорганическим путем, но это конечно не самый лучший расклад. Помимо США Curaleaf также работает в Европе, но там бизнес пока очень маленький.

В целом менеджмент прогнозирует рост выручки до $1.4-1.5 млрд в 2022 году (20%, если брать середину диапазона), но сейчас сложно сказать, какая доля этого роста будет органической. Менеджмент объясняет текущее замедление роста общим ухудшением экономической ситуации (высокая инфляция и т.д.) на фоне отсутствия локальных драйверов в виде легализации на больших рынках. В мае должны начаться рекреационные продажи в Нью-Джерси, а в 2023 году Нью-Йорке, который может стать вторым по размеру рынком в стране после Калифорнии.

Green Thumb

Green Thumb увеличил выручку в Q4 на 4% QoQ и 37% YoY. В отличие от Cureleaf, компания уже стабильно прибыльна по GAAP. Интересно, что в абсолютном выражении Adj. EBITDA Green Thumb уже меньше, чем у Curaleaf, но амортизация, налоги и проценты также значительно меньше, из-за чего Green Thumb прибыльна, а Curaleaf нет.

В отличие от Curaleaf, звонки с менеджментом Green Thumb не очень информативные, компания не дала какой-либо прогноз на 2022 год и менеджмент описывал ситуацию в бизнесе достаточно общими фразами, поэтому в целом ничего интересного.

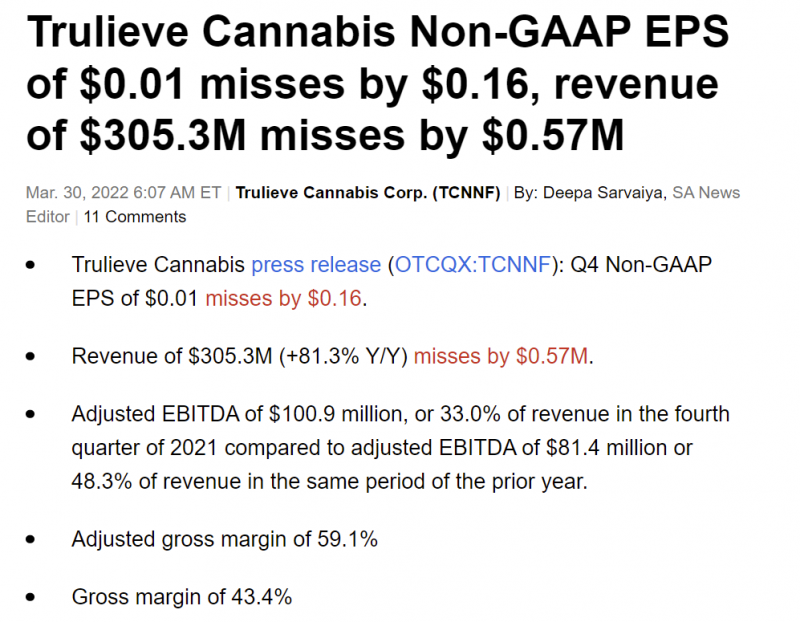

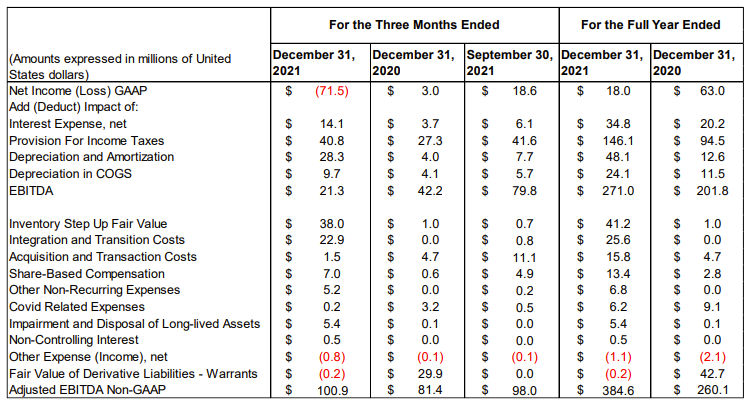

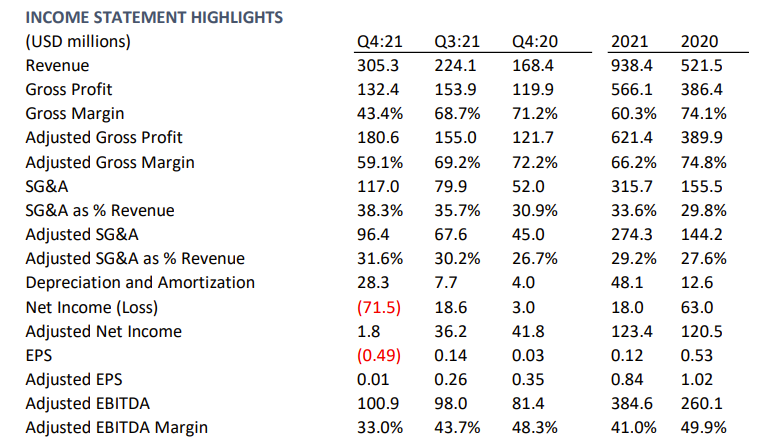

Trulieve

Trulieve отчиталась только что, отчет был хуже прогнозов аналитиков по выручке и прибыли. Рост на 80% год к году неорганический, так как включает объединение с Harvest Health. Также заметно, что у компании сильно упала маржинальность по EBITDA с 48% до 33%, так как бизнес Harvest Health был намного менее рентабельным.

Финансовые показатели за квартал не совсем релевантны, так как включают большие разовые расходы, связанные с закрытием сделки.

Тем не менее, даже если сделать на них поправку, GAAP прибыль упала почти до нуля, что не очень позитивно, так как ранее Trulieve была стабильно прибыльной. Интересно, что очень сильно выросла амортизация, которая ранее была небольшой, а также проценты по долгу, который значительно увеличился после недавнего M&A.

В следующем году Trulieve прогнозирует выручку $1.3-1.4 млрд и Adj. EBITDA $450-500 млн. Если экстраполировать Q4’21, то это эквивалентно росту выручки на 8-16% и EBITDA на 12-25%. Будет интересно посмотреть, вернется ли прибыльность Trulieve на нормальный уровень через 1-2 квартала, когда пройдет полноценная интеграция после M&A.

Cresco Labs

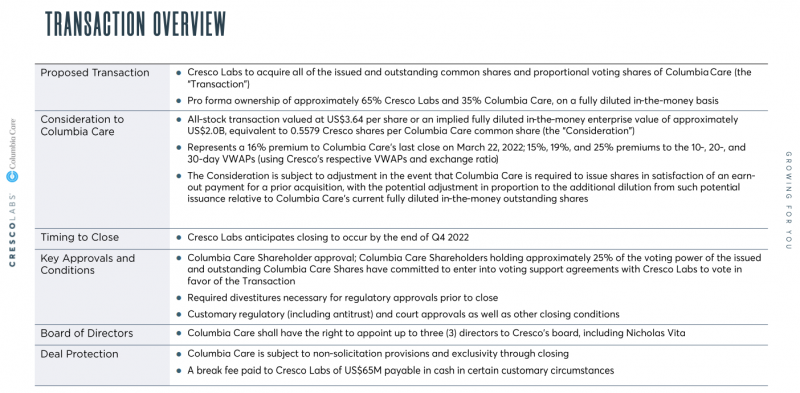

Компания объявила о том, что покупает достаточно большого игрока Columbia Care. Сделка оценивается в $2 млрд и пройдет путем обмена акциями, у акционеров Cresco Labs будет 65% объединенной компании после закрытия сделки, которое планируется в Q4’22. Консолидация на рынке продолжается, небольшим игрокам будет все сложнее выживать, вероятно через несколько лет большую часть рынка поделят крупные MSO (компании, работающие по всей стране), хотя учитывая регуляторную специфику в отдельных штатах по-прежнему наверняка будут локальные игроки. После закрытия сделки объединенная компания по идее станет лидером рынка, общая выручка в Q4’21 была почти $360 млн vs $320 млн у Curaleaf.

Как обычно бывает в таких сделках, здесь есть потенциальный merger arbitrage, но апсайд не особо привлекательный – около 10% за 6-9 месяцев, без учета стоимости шорта Cresco Labs (он правда пока небольшой, 2% годовых) и двойного маржинального обеспечения на позицию (шорт + лонг). Пока не планирую в нем участвовать, возможно рассмотрю ближе к закрытию сделки, если спред не схлопнется.

Если говорить про отчет Cresco Labs, то как и у Trulieve он был хуже ожиданий рынка. Темпы роста в Q4 были немного хуже конкурентов к прошлому кварталу и году.

Как и Curaleaf, Cresco Labs пока убыточна по GAAP прибыли.

У Columbia Care GAAP убыток еще больше, правда он частично искажен бумажными факторами.

Я подробно не изучал бизнес Columbia Care, но сходу не сказать, что сделка выглядит позитивно, учитывая приличные убытки компании. В текущих реалиях, когда общее ухудшение ситуации на финансовых рынках накладывается на сложности с привлечением финансирования на выгодных условиях в индустрии каннабиса, это создает риски для компании.

Verano пока не отчитался за Q4’21, даты отчета не нашел.

После неудачного 2021 года акции компаний сектора пока продолжают снижаться, фактически синхронно, и на уровне ETF MSOS. Только Cresco Labs немного лучше рынка, но все равно в минусе с начала года.

За последний год динамика еще хуже, акции подешевели от 30 до 50%.

Мультипликаторы продолжают снижаться, беру NTM, так как LTM не везде релевантны из-за M&A сделок. Green Thumb и Curaleaf традиционно торгуются с премией к аналогам, вероятно за счет большего покрытия штатов и потенциала роста на этих рынках.

Но также нужно помнить, что Adj. EBITDA у компаний сектора далека от реальной прибыли, если смотреть на P/E, то ситуация выглядит уже не так радужно. Здесь выделяется Verano, мультипликаторы которой можно считать низкими по сравнению с аналогами, а Curaleaf по прогнозам через год все еще будет работать в 0.

Глобальный взгляд на сектор в целом не изменился, я по-прежнему считаю, что рынок каннабиса покажет значительный рост в ближайшие года, а федеральная легализация – вопрос времени. Но пока сроки легализации не ясны, локальные драйверы для роста органического бизнеса у компаний в основном кончились, а с учетом ожидаемого роста ставок, окончания монетарного стимулирования и вполне вероятной рецессии стоит обратить более пристальное внимание на прибыльность компаний.

Если ранее я просто держал всех лидеров рынка, фактически как своего рода ETF на сектор, то теперь думаю насчет того, чтобы еще раз внимательнее посмотреть на сектор и, возможно, продать часть позиций и оставить 1-3 компании. Пока ничего не делал, скорее всего дождусь отчета Verano и результатов голосования по легализации в Конгрессе, а затем приму решение, какую экспозицию на сектор и через какие компании хочу оставить.

Закрытие идеи 31.05.2022

В мае все производители каннабиса в портфеле отчитались за первый квартал. Решил еще раз внимательнее посмотреть на бизнес компаний, изначально с целью ребалансировать портфель и сократить количество позиций, сделав фокус на более прибыльные компании. Но в процессе понял, что во всем исходном тезисе был большой пробел и решил закрыть все позиции.

Напомню, что исходный тезис был в том, что индустрия растет очень быстрыми темпами и имеет еще больший потенциал после федеральной легализации каннабиса в США, которая должна рано или поздно произойти. После того, как Байден стал президентом, а демократы получили большинства в парламенте, казалось, что федеральная легализация может произойти уже в обозримом будущем. А даже если она задержится, компании просто продолжат быстро расти за счет легализации на уровне отдельных штатов.

Далее этот тезис дал трещину, так как рост бизнеса компаний за последний год фактически остановился, если убрать эффект частых M&A. И хотя долгосрочный потенциал никуда не делся и рынок с высокой вероятностью все еще значительно вырастет на длинном временном горизонте, в текущей ситуации представители сектора выглядят уже не так привлекательно, как раньше.

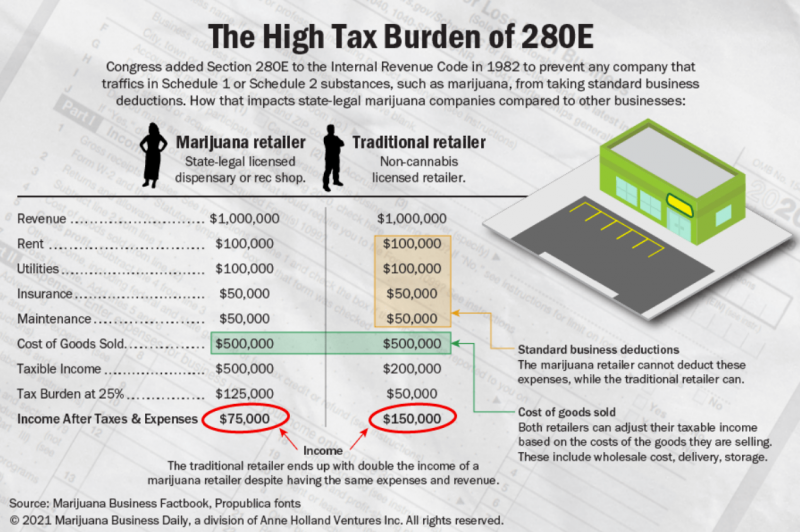

Кроме того, парадигма инвестиций на рынке в целом сместилась от компаний роста в сторону компаний, которые генерируют реальный денежный поток. И вот тут возникают основные проблемы. Я ранее ошибочно использовал EV/EBITDA для оценки компаний, что на самом деле делать некорректно из-за специфики сектора. Adj. EBITDA производителя каннабиса очень далека от EBITDA условной Coca Cola или производителей алкоголя или табака, с которыми я ранее пытался сравнивать эти компании (и визуально они выглядели очень дешевыми).

Первая проблема заключается в том, что производители каннабиса вертикально интегрированы и не только производят продукцию, но обычно и сами ее продают через собственные точки. Поэтому, несмотря на казалось бы высокую валовую маржу в 50-60% и Adj. EBITDA маржу 30%+, реальная экономика бизнеса намного хуже, так как дальше идут большие капекс/амортизация, необходимые для содержания розничной сети + долг и высокие проценты по нему, так как на этот капекс нужны деньги. Но самая большая проблема даже не здесь, а в налогах на прибыль.

То, что налоги высокие, была видно и раньше, но я ранее недостаточно глубоко погружался в причины, так как не фокусировался на текущей прибыли компаний. А когда сейчас решил наконец-то нормально разобраться, то понял, что во всем тезисе есть большая проблема. Суть заключается в том, что из-за того, что каннабис нелегален на федеральном уровне в США, его производители не могут вычитать из налогооблагаемой базы фактически любые расходы кроме себестоимости продукции. А с учетом того, что компании сами занимаются дистрибуцией и продажей продукции, таких расходов очень много. В итоге получается, что пока не будет федеральной легализации, компании будут вынуждены платить огромные федеральные налоги на прибыль, которые будут съедать все доходы.

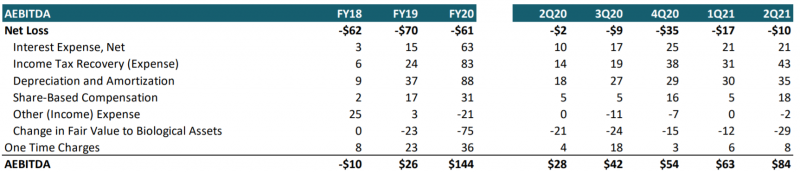

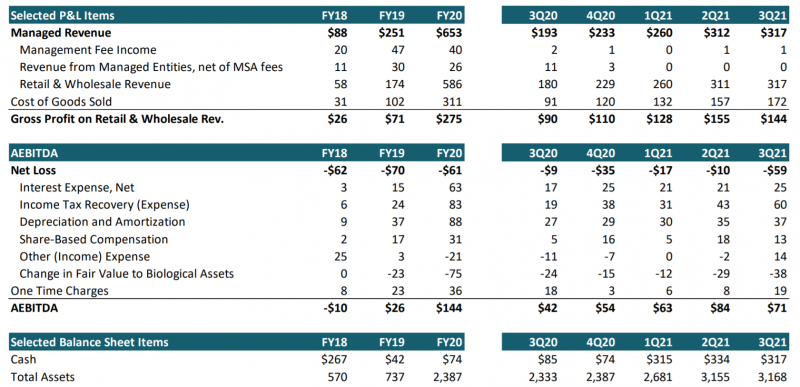

Например, вот так выглядит расчет налогов для Green Thumb. Базовая ставка федерального налога на прибыль – 21%. Но сверху идут сопоставимые по размеру налоги на уровне штатов, а далее еще больше федеральных налогов из-за того, что компания не может вычитать из налогооблагаемой базы большое количество расходов. И в итоге получается огромный налог на прибыль.

Причем как можно заметить, большая часть налогов собирается на федеральном уровне, хотя каннабис при этом не легализован. И сумма налогов растет даже быстрее, чем бизнес самой компании.

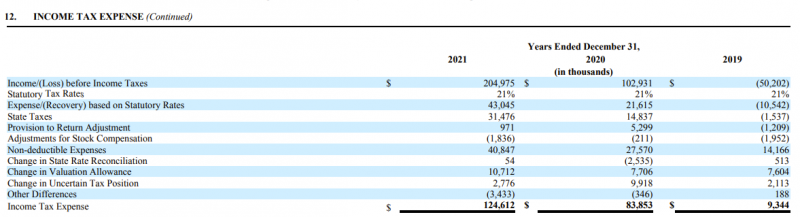

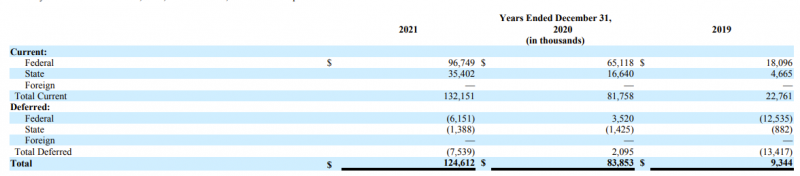

То же самое с Verano – здесь вообще эффективный налог на прибыль за 2021 год больше 100%, как и у некоторых других представителей сектора.

Ранее я считал, что одна из основных причин, почему легализация каннабиса на федеральном уровне выгодна властям и должна произойти скорее раньше, чем позже – рост налоговых поступлений. Но по факту кажется, что они могут наоборот упасть, как минимум в моменте – после федеральной легализации эффективная налоговая ставка сильно снизится. Со временем, наверное, рост легального рынка перекроет этот эффект, но по факту сейчас легализация на федеральном уровне экономически невыгодна, так как снизит налоговые поступления, в то время как сейчас для IRS очень выгодно выжимать дополнительные налоги из сектора – вот отличная статья на тему. А это сильно меняет весь тезис. Производители каннабиса сами это тоже понимают и буквально недавно начали даже судиться на эту тему, но даже если они добьются какого-то результата (что маловероятно), то это вероятно займет много месяцев или даже годы.

Иными словами, с такой экономикой и на таком рынке как сейчас держать производителей каннабиса в портфеле имеет смысл только в случае, если вы рассчитываете на скорую федеральную легализацию каннабиса в США. Никакие другие драйверы, включая массовую легализацию на уровне отдельных штатов, не помогут, так как IRS продолжит забирать всю прибыль в виде гигантских налогов, а по мультипликатору у выручке или Adj. EBITDA и перспективам бизнеса на горизонте 5-10 лет сейчас оценивать компании уже никто не будет.

В итоге после этих размышлений решил продать все 5 компаний в портфеле и закрыть идею – у меня нет мнения по поводу сроков федеральной легализации, но вполне допускаю, что она может занять годы, особенно с учетом того, что после легализации налогов от сектора вероятно станет меньше, а не больше. Нужно было, конечно, понять эту логику и закрыть позиции намного раньше, но лучше поздно, чем прибывать дальше в счастливом неведении. В итоге фиксирую совокупный убыток по позиции в 24% (считаю от первой покупки акций Trulieve в октябре 2020 года).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: