Summary

Компания: Nutanix

Тикер: NTNX (NYSE в США, СПб)

Тип идеи: долгосрочная идея

Дата идеи и первой покупки: 04.06.19

Цена на момент идеи и первой покупки: 27.8 USD

Анализ от 04.06.2019

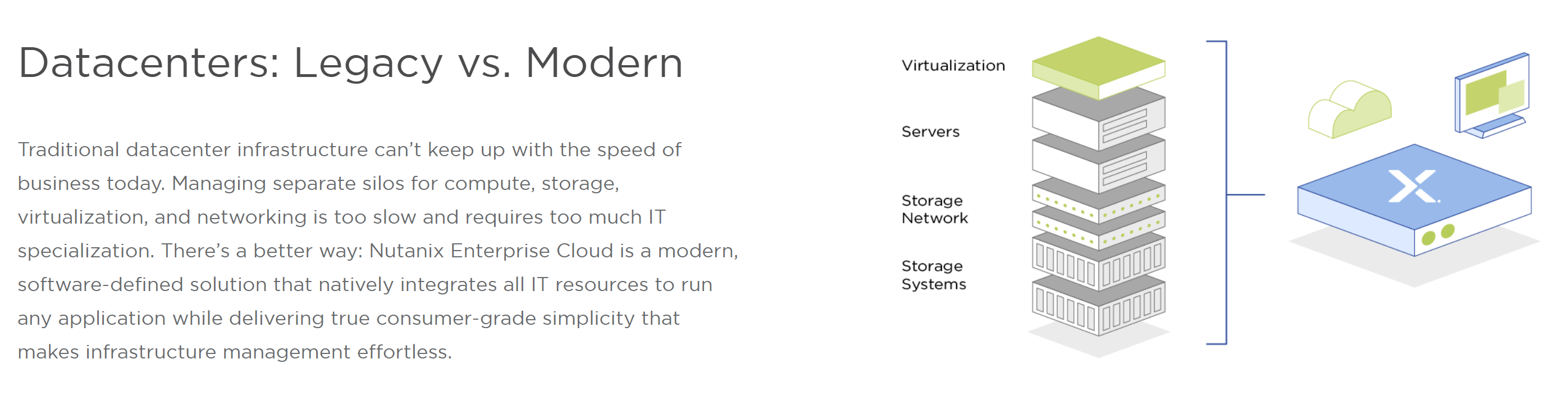

Nutanix – что это за компания вообще? Nutanix создает решения в области гиперконвергентной IT-инфраструктуры (hyperconverged infrastructure, сокращенно HCI). Да, я тоже ничего не понял из этого описания, когда прочитал в первый раз 🙂 Попробую описать максимально просто.

В современном мире любая крупная компания, даже напрямую не связанная с технологиями (в том числе банки, ритейл, нефтянка и т.д.), сталкивается с необходимостью закупать и поддерживать огромное количество IT-оборудования и софта для обеспечения рабочих процессов. В компаниях есть десятки/сотни систем, имеющих различные функции, которые зачастую плохо стыкуются между собой, управляются по отдельности и требуют специализированых навыков для работы с ними. Nutanix значительно упрощает процесс и дает возможность управлять всем этим зоопарком в рамках единого софтверного решения. Ключевая ценность продуктов Nutanix для клиентов – упрощение и ускорение процессов, связанных с IT-инфрастурктурой, и экономия на связанных с ними прямых и косвенных затрат.

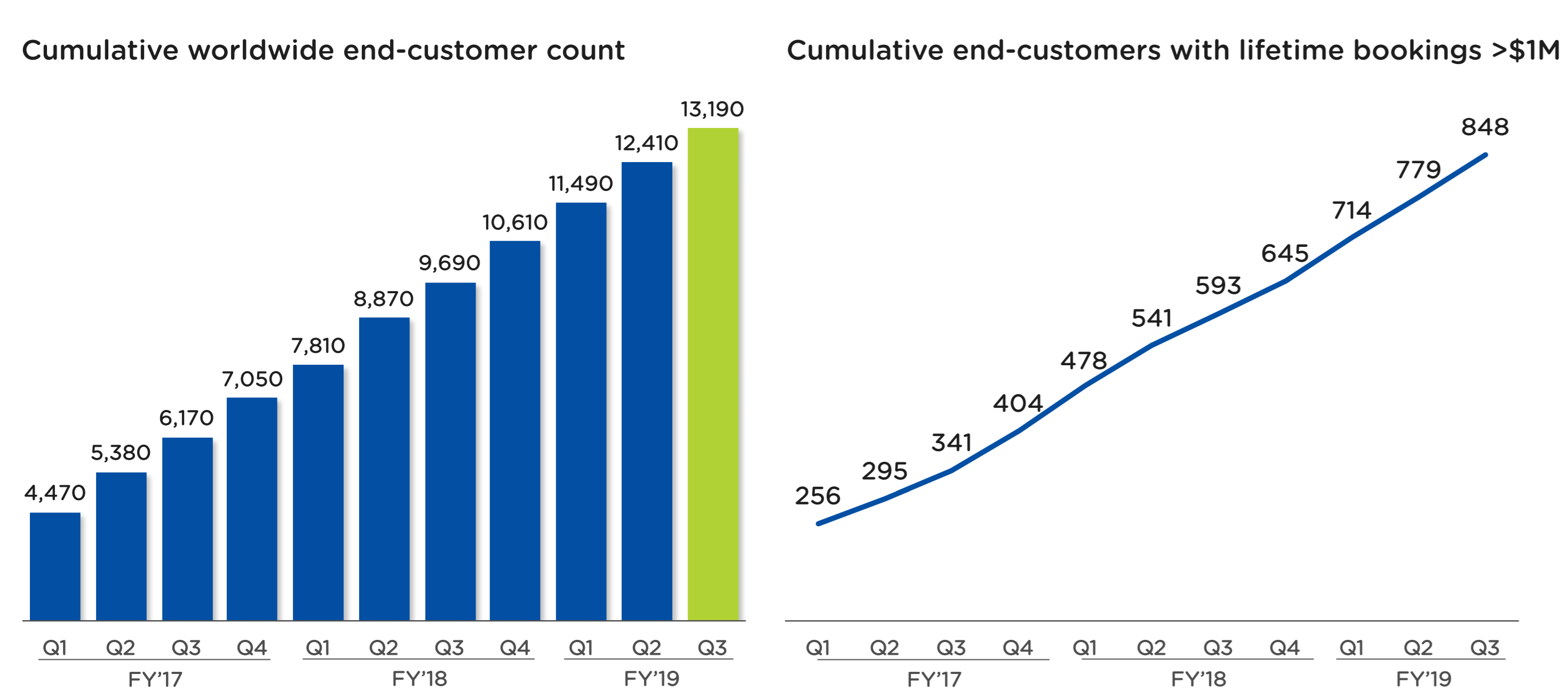

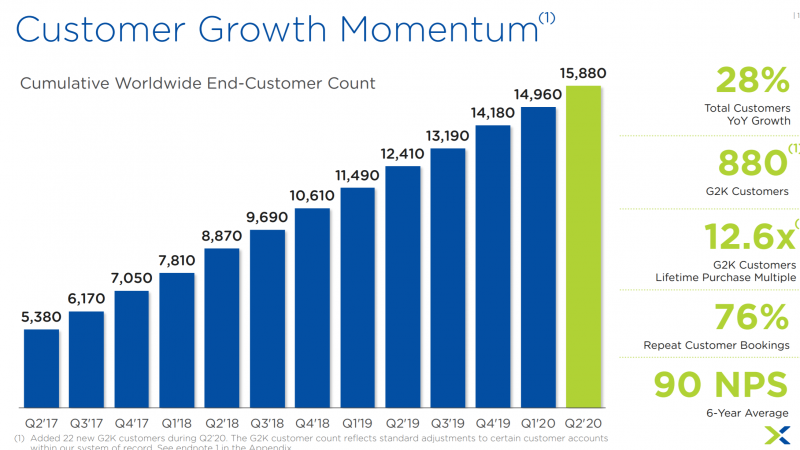

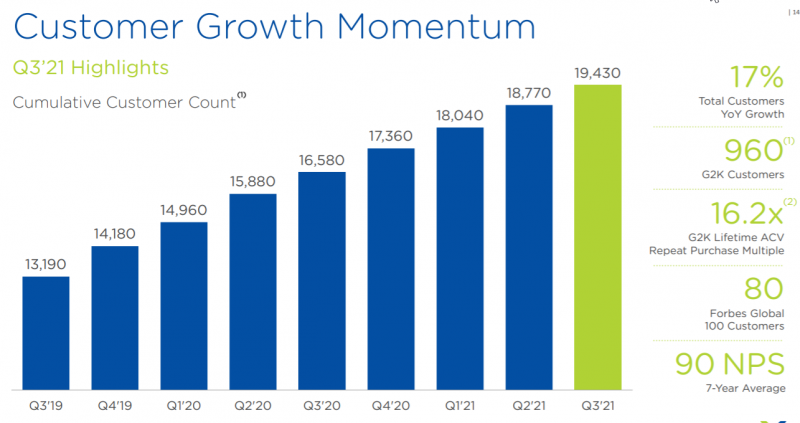

Продукты Nutanix использует 2/3 компаний из списка Forbes 100 и почти 40% из Forbes Global 2000 (т.е. крупнейщие компании в мире). Всего у Nutanix более 13 тысяч клиентов и их количество постоянно растет.

Компания предлагает большое количество продуктов для различных целей в зависимости от потребностей клиентов, не буду останавливаться на этом подробно.

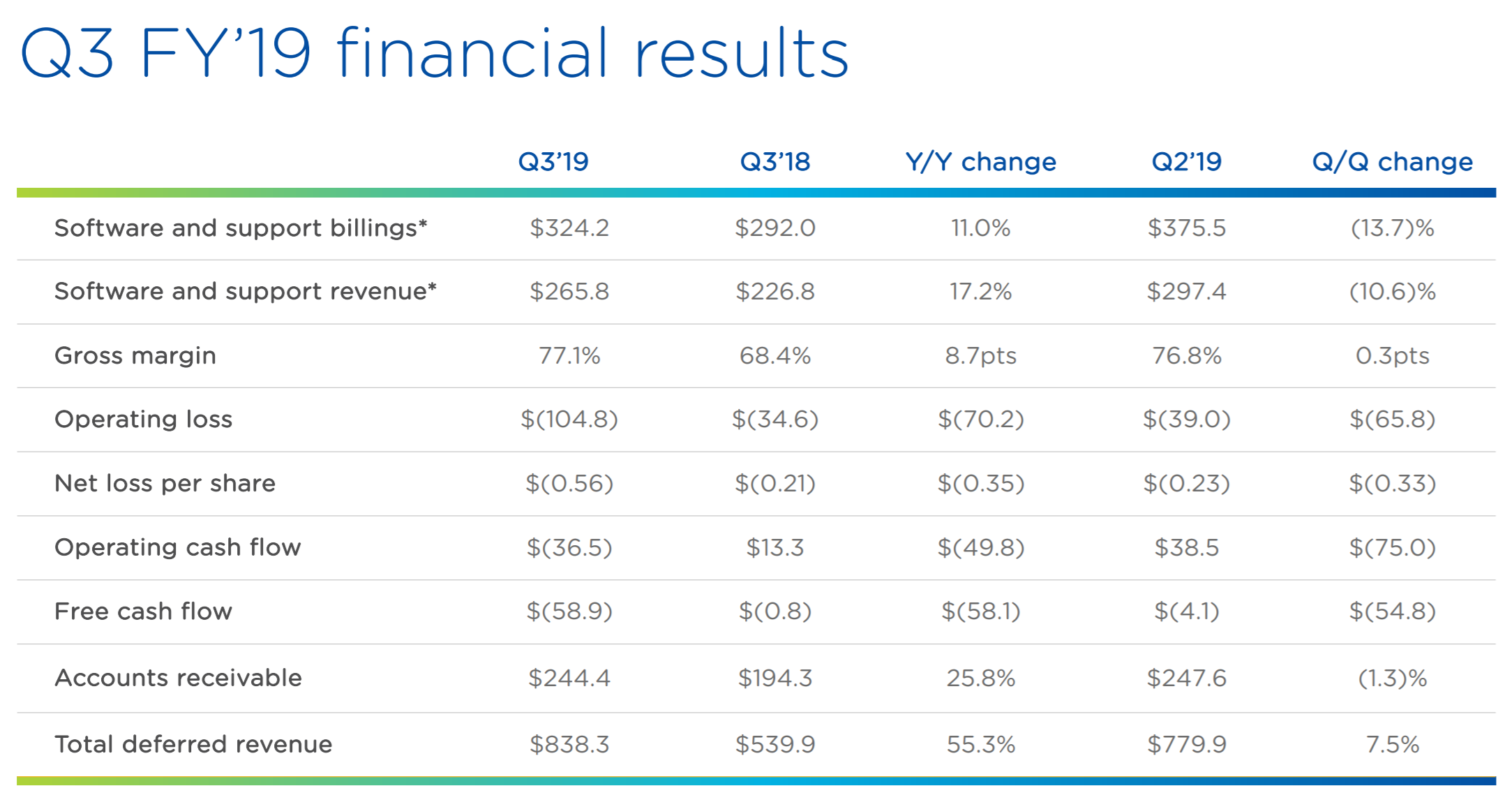

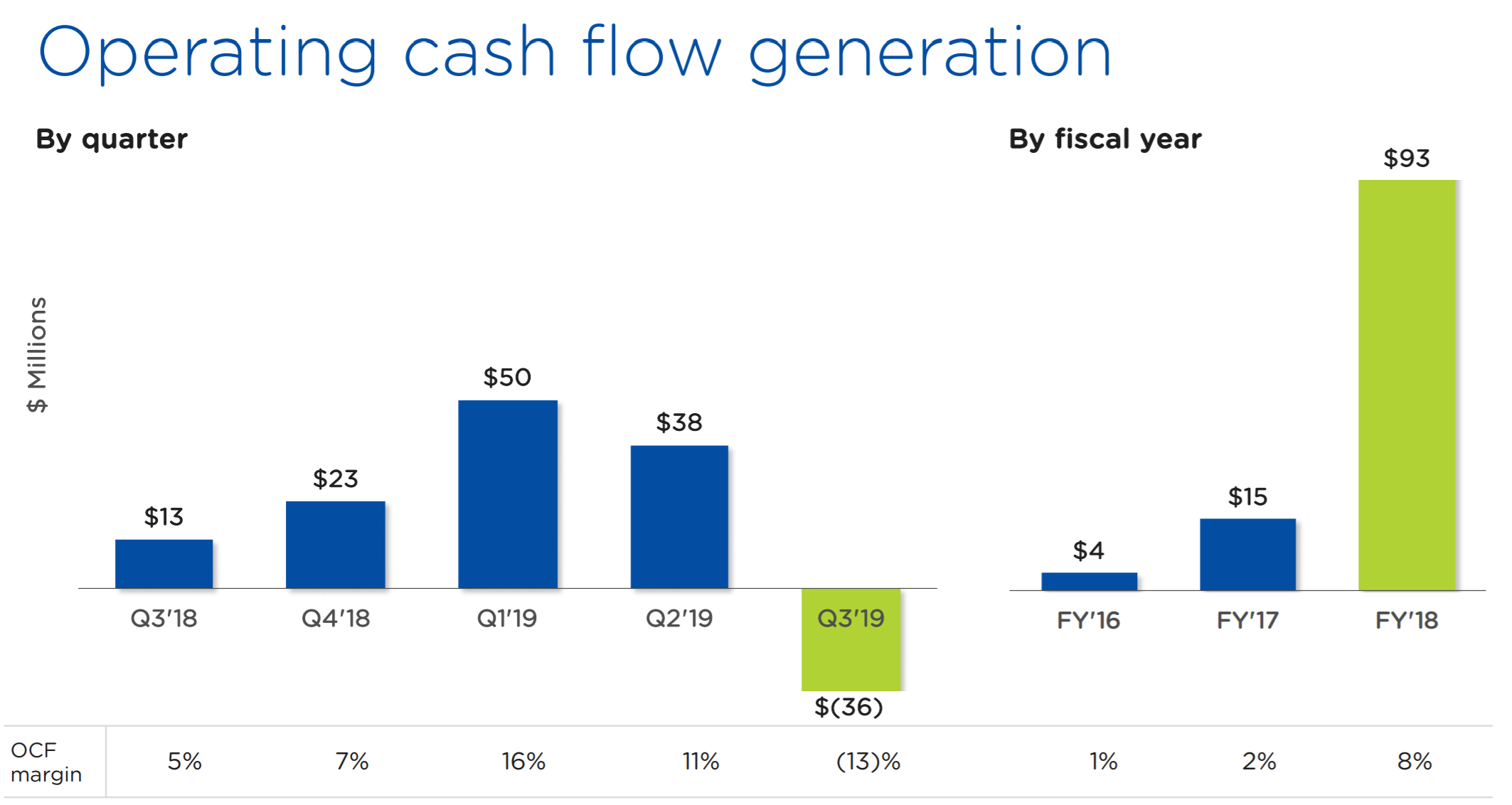

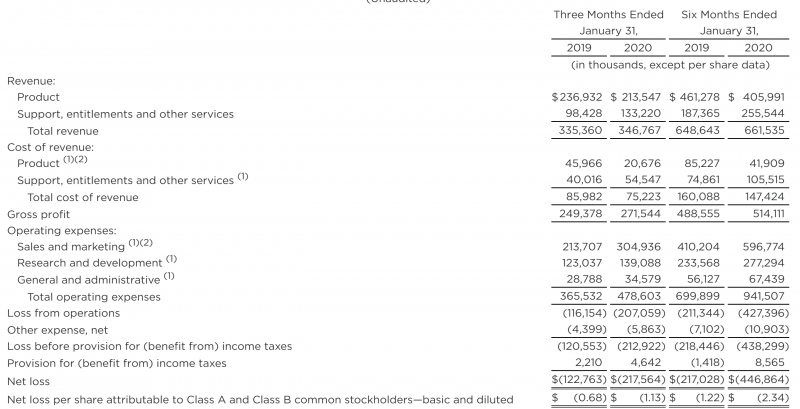

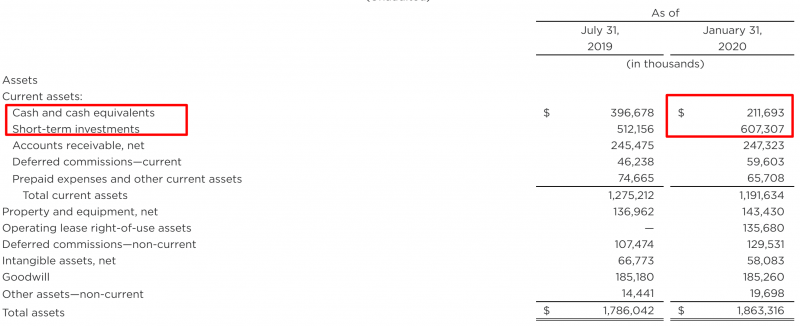

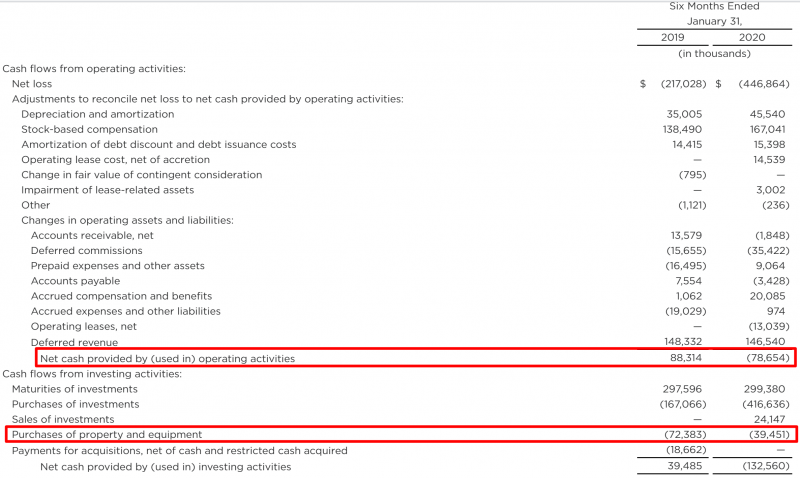

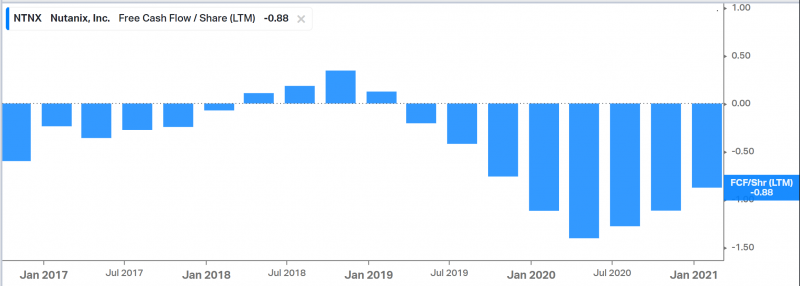

Компания всегда была убыточна на уровне EBITDA (и ниже), однако ее бизнес с финансовой точки зрения весьма устойчив, что в целом характерно для представителей сектора Enterprise Software – так как клиенты платят наперед, а большой кусок расходов – это stock-based compensation, денежный поток компаний выглядит намного лучше, чем P&L. У Nutanix растущий положительный операционный денежный поток и FCF в районе 0 (кроме последнего квартала, но это временное явление), а на счетах лежит около миллиарда долларов кэша (чистый долг в районе -0.5 млрд, так как есть convertible notes в обязательствах). Подробнее показатели компании можно рассмотреть в презентации для инвесторов.

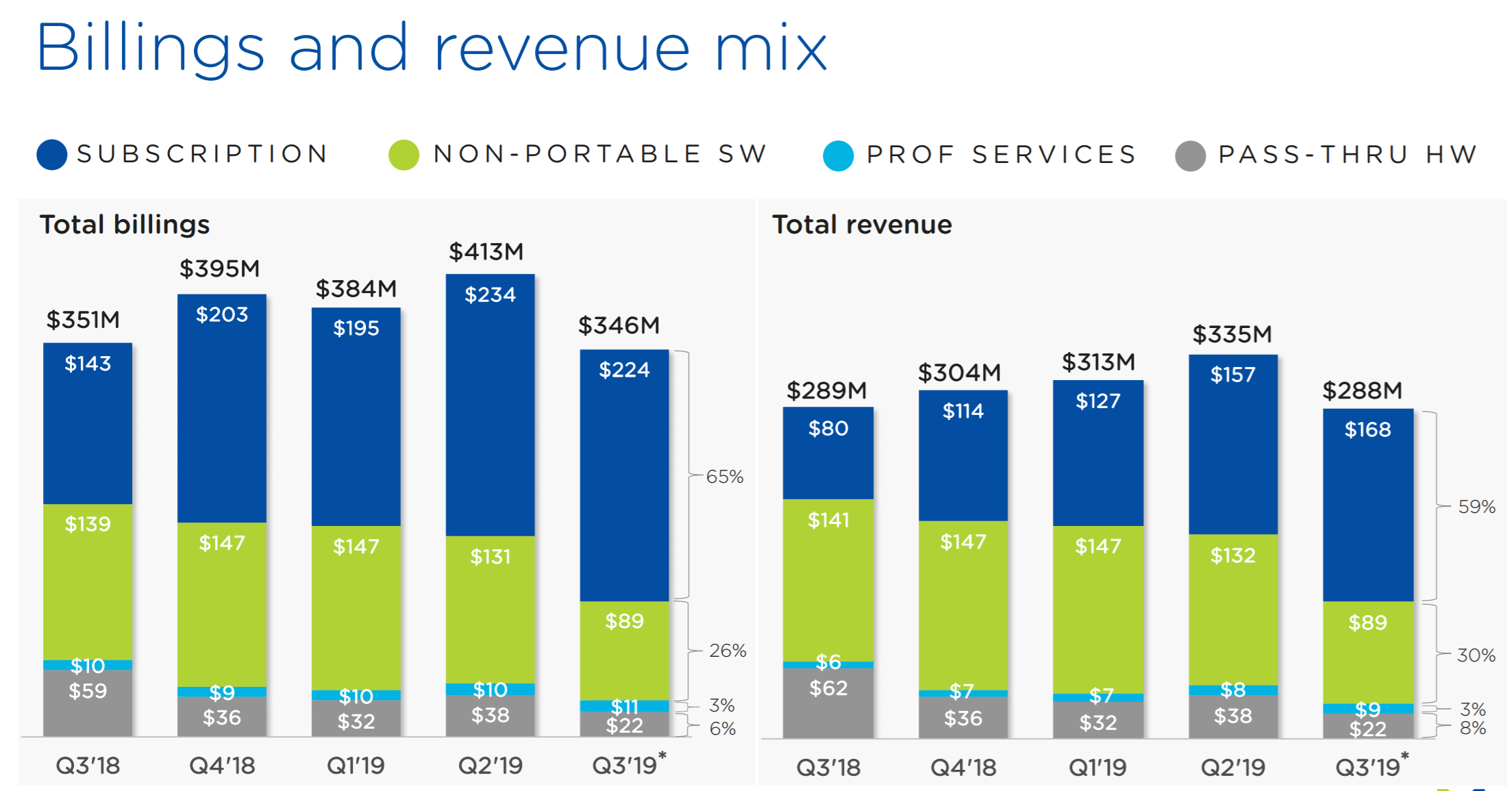

Теперь непосредственно к идее – почему акции Nutanix могут быть интересны для покупки? Компания сейчас проходит период трансформации – ранее основную часть доходов составляли разовые платежи за лизенции за софт и оборудования, а новые продукты компании предоставляются по модели подписки, которая генерирует более стабильный и предсказуемый доход. Долгосрочно это позитивный шаг для компании, однако краткосрочно это привело к замедлению и даже небольшому локальному спаду (обратите внимание на зеленый и сервый столбцы – это “старый” бизнес, от которого уходит компания), который не понравился инвесторам.

Акции компании упали вдвое от пиковых значений и стоят дешевле, чем на IPO почти 3 года назад.

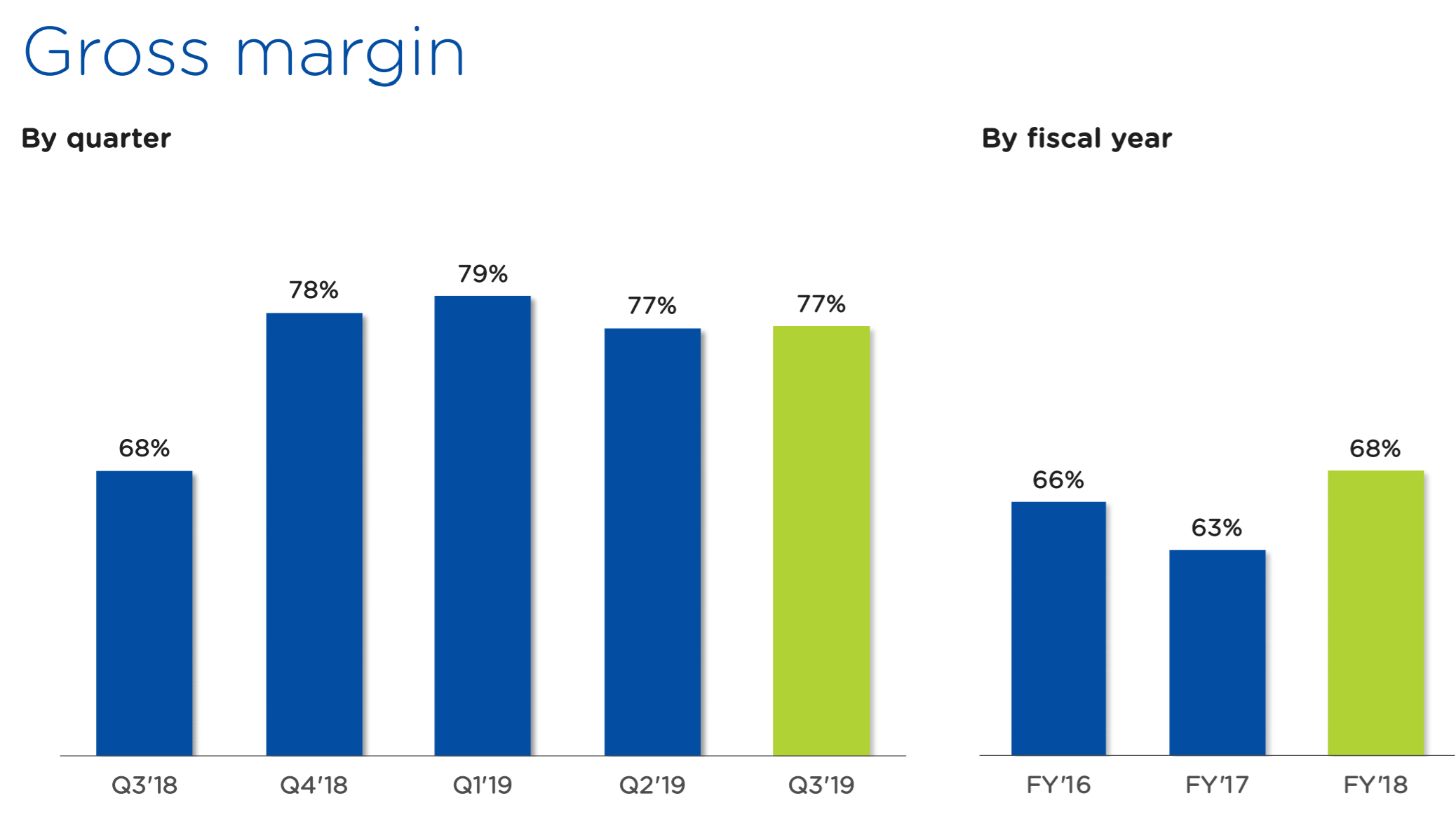

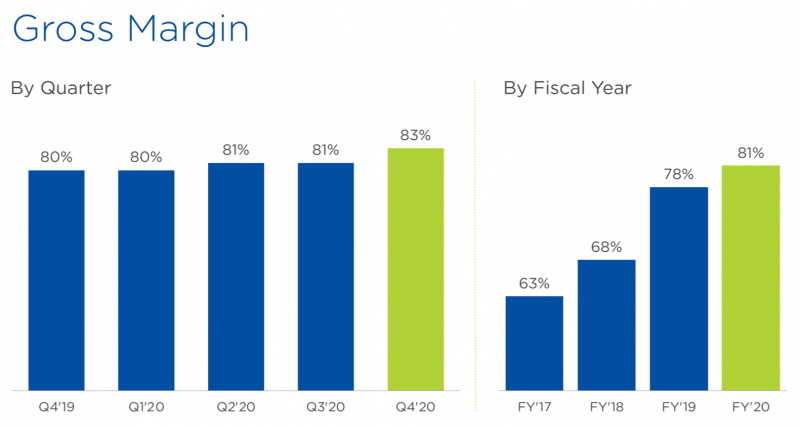

При этом маржинальность бизнеса за счет перехода на модель подписки растет и уже достигла типичного для представителей индустрии высокого уровня (75-80%), что опять-таки является позитивным сигналом.

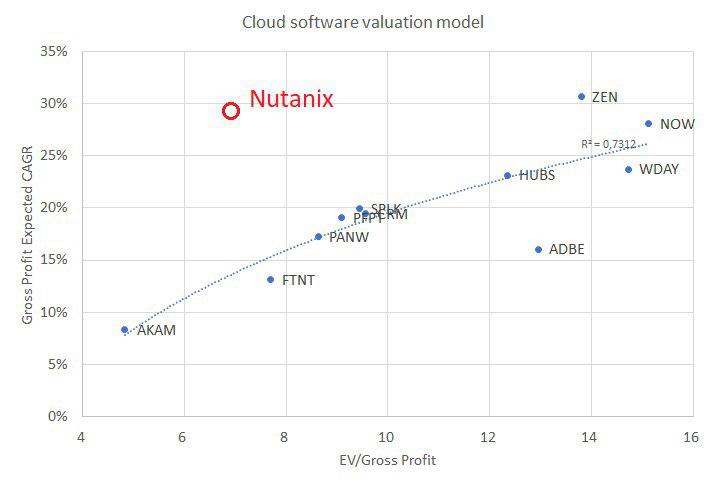

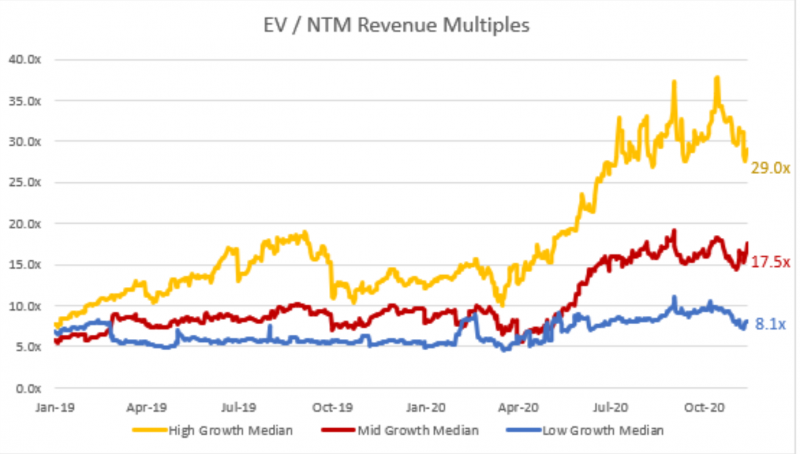

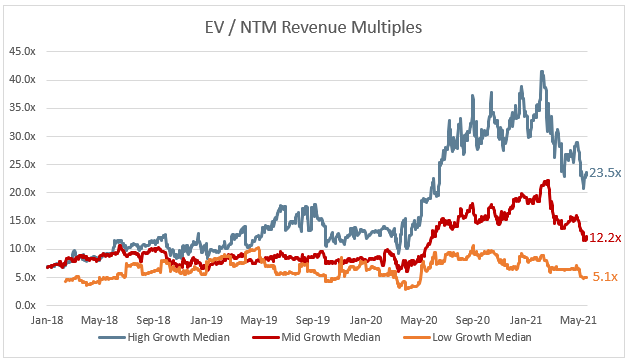

Как понять, насколько дорого или дешево стоит Nutanix, если типичные мультипликаторы типа EV/EBITDA или P/E неприменимы? Компании сектора принято сравнивать по P/S (EV/S) или P/Gross Profit (EV/Gross Profit) – EV брать корректнее, но часто берут просто капитализацию, так как это проще для расчетов. Аналогами можно считать ServiceNow, Splunk, VMware (частично конкурирует с Nutanix), WorkDay и других представителей сектора Enterprise Software. Относительно аналогов Nutanix из-за временного спада показателей оценен рынком очень дешево, так как инвесторы привыкли, что компании сектора стабильно растут двузначными темпами. Картинка взята из отличного телеграм-канала Investable Universe.

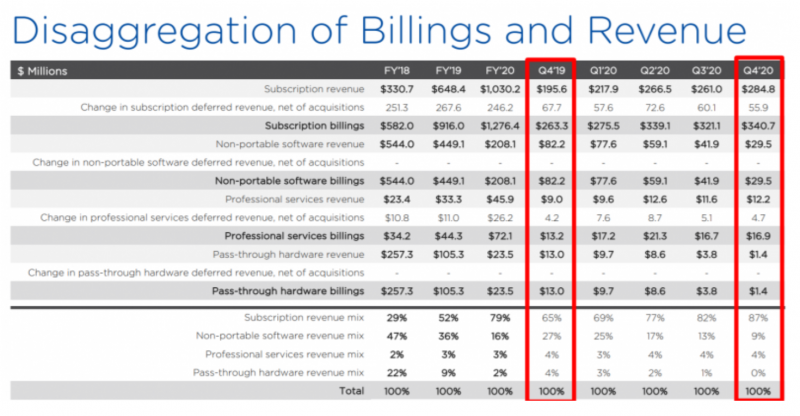

Минус картинки выше – она сравнивает компании по прогнозируемым темпам роста (которые весьма субъективны). Поэтому, чтобы продемонстрировать, какой запас недооценки у Nutanix, я взял только ту часть бизнеса, которая работает по подписке (Subscription и Professional services на картинке выше), которая за последние 12 месяцев сгенерировала 600 млн долларов выручки и растет на 100+% год к году (естетсвенно, это отчасти обусловлено эффектом низкой базы и темпы роста замедлятся, но они все равно значительно выше, чем у аналогов). Даже отдельно эта часть бизнеса имела бы мультипликаторы EV/S = 7.5 и EV/Gross Profit около 10, что на уровне или ниже большинства аналогов. И это с учетом того, что эта часть бизнеса Nutanix растет намного быстрее, а остальной бизнес (который сгенерировал 110 млн $ за последний квартал и почти 600 млн $ за последние 12 месяцев я оценил в ноль).

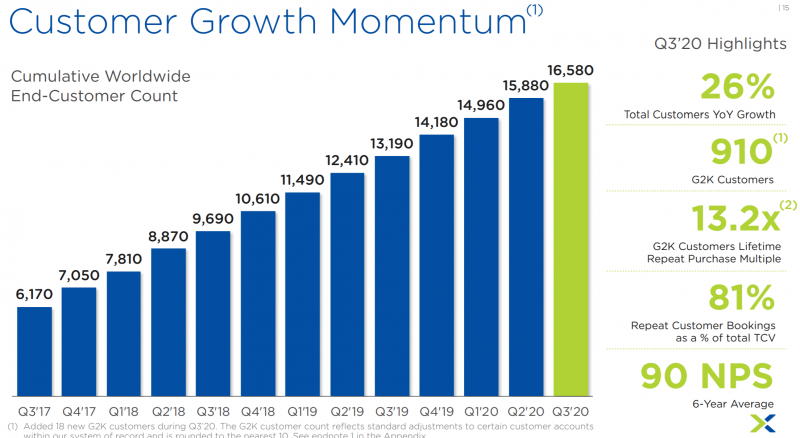

Суть идеи заключается в том, что уже в следующем квартале или, возможно, через квартал, бизнес Nutanix вернется к росту и затем продолжит расти ускоряющимся темпом (что очень любят аналитики), так как доля “старого” бизнеса уже значительно снизилась и его падение будет все меньше давить на показатели компании. При этом у компании очень крутой показатель Net Expansion Rate за 2018 финансовый год на уровне 141% (один из лучших в индустрии) – он означает, что средний клиент потратил на продукты компании на 41% больше, чем годом ранее. Т.е. в теории, если Net Expansion Rate сохранится на текущем уровне, выручка Nutanix будет расти на 41% в год даже если компания перестанет привлекать новых клиентов! При этом Retention rate (процент удержания клиентов) также один из лучших в индустрии на уровне 97% (т.е. за год компания теряет всего 3% клентов). Эти метрики говорят о том, что продукт компании приносит клиентам большую ценность.

Базовый сценарий, который я рассматриваю – на горизонте 1-1.5 года бизнес компании вернется к двузначным темпам роста и она переоценится в 1.5-2 раза как за счет роста показателей, так и за счет роста мультипликаторов до уровня компаний-аналогов.

Update 30.08.2019

Апдейт идеи после выхода отчета. Исходный пост по ссылке.

В среду после закрытия рынков отчитался Nutanix – одна из идей в портфеле. Отчет лучше ожиданий по выручке и прибыли, прогноз тоже, акции вчера выросли на 22.5%.

Акции Nutanix находятся под давлением в последний год и упали от пиков в 3 раза. Это произошло из-за того, что компания меняет бизнес модель – делает фокус на продажах по модели подписки и постепенно отказывается от продаж софта с бессрочной лицензией и оборудования. Локально это негативно отражается на показателях, из-за чего выручка перестала расти, а последние кварталы стали убыточными. Однако долгосрочно это правильный шаг для компании, так как продажи софта по модели подписки имеют более высокую маржинальность, а бизнес становится намного более стабильным и предсказуемым, так как их средний срок – 3.6 лет.

Сейчас рынок оценивает Nutanix исходя из EV/S около 3, что в 2-3 и более раз дешевле аналогов. При этом у Nutanix крутой продукт, который с каждым годом будет все более востребован, и потенциально кратный потенциал для долгосрочного роста, как за счет переоценки по мультипликаторам, так и роста бизнеса. Одна из долгосрочных позиций в портфеле, планирую держать достаточно долго.

Update 26.11.2019

Апдейт идеи после выхода отчета. Исходный пост по ссылке.

Вчера после закрытия торгов отчитался Nutanix – одна из позиций в моем портфеле на американском рынке. Отчет оказался лучше ожиданий рынка по выручке и прибыли, акции компании на пост-маркете выросли на 22%.

Бизнес Nutanix возвращается к росту после временного спада из-за перехода на бизнес-модель работы по подписке вместо разовых продаж бессрочных лицензий. Хотя краткосрочно это оказало негативное влияние на показатели компании и акции в моменте упали в 3 раза от пиковых значений, долгосрочно это правильное и выгодное решение для развития бизнеса.

С учетом роста на пост маркете покупка акций Nutanix к текущему моменту принесла 26% с момента публикации идеи в июне этого года, хотя в моменте акции падали более чем на 25%. При инвестициях в подобные компании важно учитывать, что они имеют очень высокую волатильность, которая подойдет далеко не всем инвесторам.

Несмотря на рост после отчета Nutanix остается едва ли не самой дешевой компанией в секторе Enterprise Software. Продолжаю держать акции компании.

Update 27.02.2020

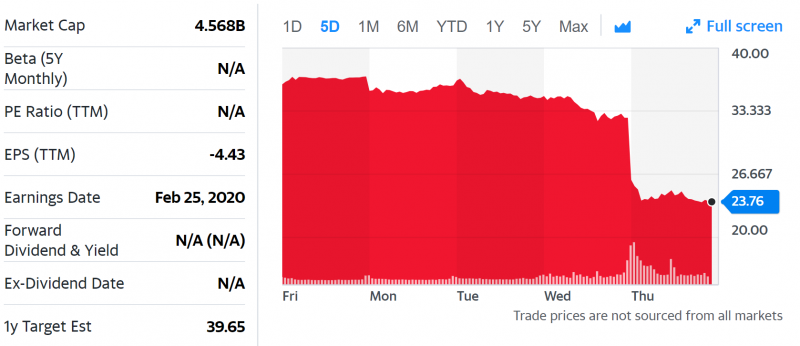

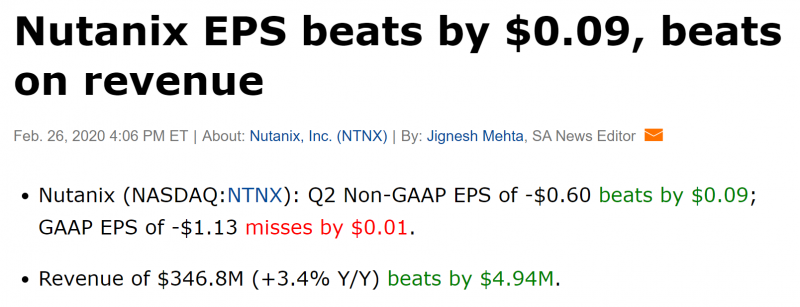

Nutanix представил отчетность за 2 квартал 2020 финансового года в среду после закрытия торгов, после которой в четверг акции обвалились более чем на 25%. Это наверное одно из самых крупных падений за один день среди позиций, которые когда-либо были в моем портфеле, разве что Nvidia осенью 2018 года тоже сильно падала после плохого отчета. Разберемся, что так сильно не понравилось рынку.

На первый взгляд падение акций Nutanix может показаться парадоксальным – компания превысила ожидания рынка по выручке и прибыли за прошедший квартал.

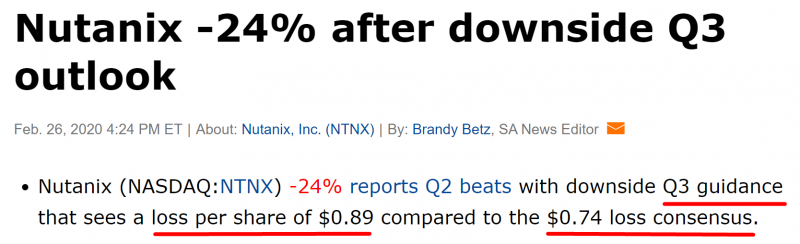

Падение же акций случилось из-за “плохого” прогноза компании – менеджмент ожидает убыток 89 центов на акцию, в то время как рынок прогнозировал убыток 74 цента на акцию. Американский рынок суров – из-за превышения прогноза убытка 15 центов на акцию (около 30 млн долларов) компания за день потеряла почти 2 млрд долларов капитализации.

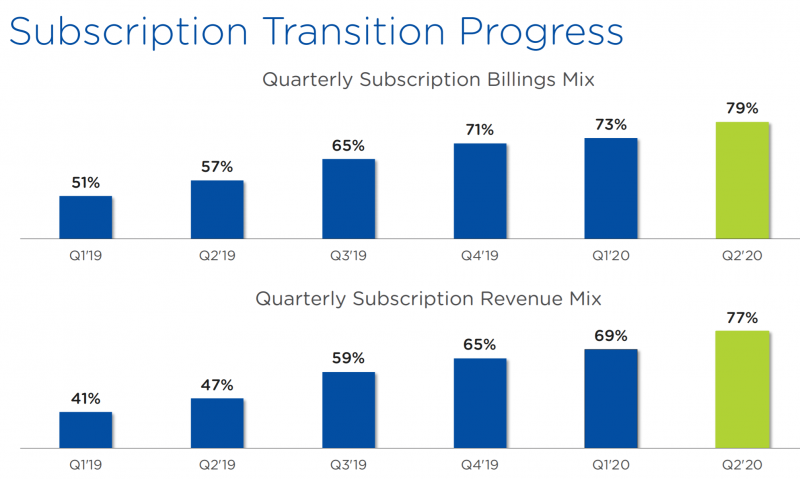

Причем главная вещь, которую нужно отметить – рост убытка произошел не из-за того, что бизнес хуже отработал, а из-за более быстрого перехода от продаж продуктов без срока действия к решениям по подписке. Локально это ухудшает финансовые показатели компании, так как компания получает на счет меньше денег, а выручку учитывает частями в течение всего срока подписки, в то время как ранее финансовые показатели целиком учитывались в момент продажи. Однако долгосрочно модель подписки более стабильна, маржинально и в сумме приносит больше денег, и Nutanix осознанно на нее переходит, несмотря на временный ущерб показателям. Менеджмент об этом, естественно, сказал, но рынок все равно отреагировал очень резко и, на мой взгляд, не совсем рационально.

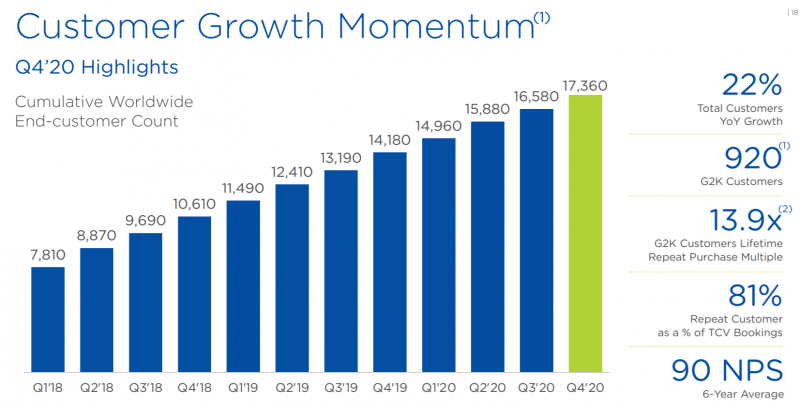

Сейчас из-за смены бизнес модели выручка Nutanix почти не растет, из-за чего может сложиться впечатление, что бизнес компании стагнирует. Однако на самом деле он бурно развивается, достаточно посмотреть на динамику количества клиентов.

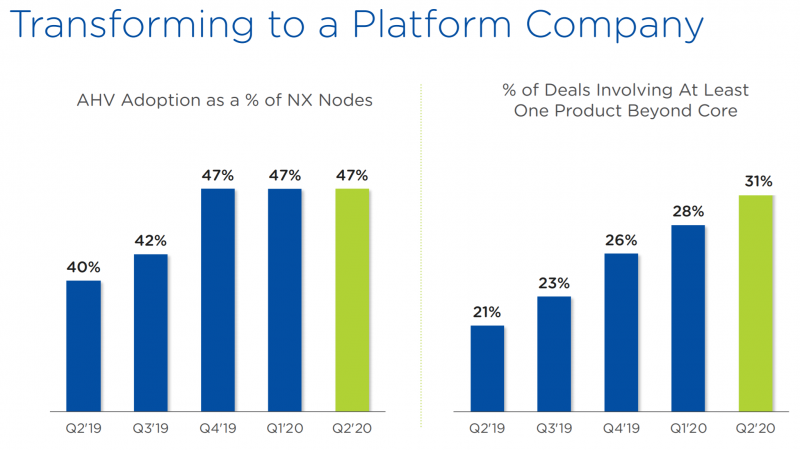

Кроме того, с каждым кварталом все больше сделок компании включает продажу дополнительных продуктов, что также позитивно для бизнеса – это позволяет зарабатывать больше денег и снижать отток клиентов, который итак находится на очень низком уровне.

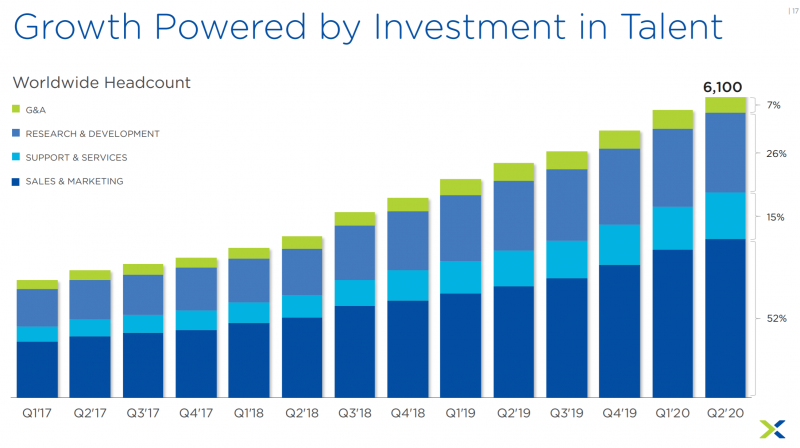

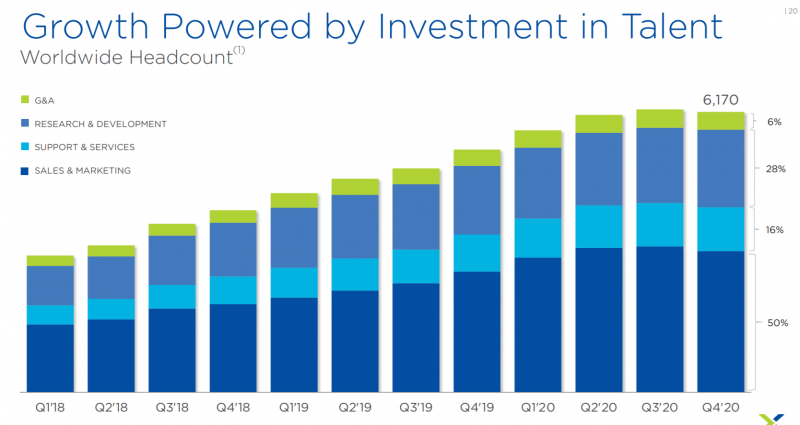

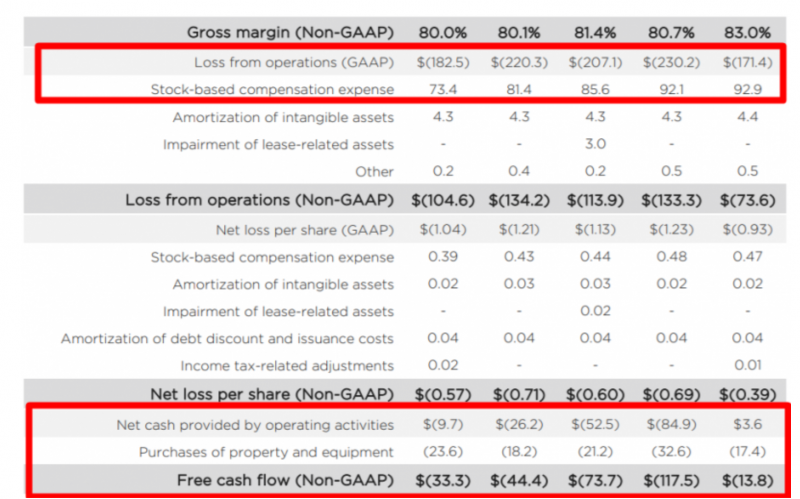

Единственная значимая проблема, которая есть у Nutanix – это быстрый рост расходов на продажи и маркетинг, которые увеличились год к году на 43%, значительно быстрее, чем растет бизнес, даже с поправкой на смену бизнес модели. В этом году расходы на продажи и маркетинг уже превышают валовую прибыль компании. Из-за этого Nutanix работает в убыток, а также имеет достаточно большую stock based compensation, которая приводит к размытию акционеров.

На мой взгляд такой рост расходов пока не критичен, так как у Nutanix есть приличная денежная подушка – более 800 млн долларов, в то время как отрицательный FCF за пол года составил 117 млн долларов. Правда еще есть конвертируемые займы на 474 млн долларов, но даже с их учетом чистого кэша хватит еще почти на полтора года расходов текущими темпами. Однако я думаю, что за это время Nutanix уже выйдет на положительный FCF, который у компании, на самом деле, уже был, до того, как она начала активно переводить клиентов на оплату по подписке.

Nutanix и до сегодняшнего отчета торговался с огромным дисконтом к другим SaaS компаниям, а после падения стоит просто запредельно дешево – EV/S = 3.4 и EV/Gross Profit < 5. По текущей цене компанию могла бы купить с огромной премией какая-нибудь крупная корпорация, например, в прошлом году ходили слухи, что Oracle может купить Nutanix за 7 млрд долларов, а Google за 9 млрд долларов.

Однако и без покупки внешним игроком Nutanix имеет отличные перспективы, так как работает на быстрорастущем рынке и имеет очень крутой продукт. С ростом масштаба бизнеса при маржинальности 80% компании будет проще абсорбировать расходы на продажи и маркетинг и ее денежный поток будет улучшаться – можно посмотреть, например, на динамику показателей ServiceNow, которые являются хорошим примером улучшения экономики SaaS бизнеса с ростом его масштаба.

ИТОГО

На мой взгляд, рынок слишком резко отреагировал на отчет компании, который скорее был нейтральным, чем супер негативным. Nutanix и до отчета имел отличный потенциал роста, а от текущих цен тем более, долгосрочный тезис инвестиций акции компании не изменился. Я не буду докупать акции Nutanix прямо сейчас из-за большой волатильности и непредсказуемости рынка, однако планирую докупить их чуть позже, когда напряженность на рынке спадет.

В то же время акции Nutanix могут быть очень волатильны и локально не исключено дальнейшее значительное снижение, если коррекция на рынке продолжится, если вы планируете докупать акции после текущего падения, нужно это иметь в виду.

Update 10.05.2020

Nutanix опубликовал предварительные результаты за 3 квартал 2020 финансового года (с февраля по апрель). TCV revenue (выручка от продажи софта и сопутствующего сервиса) выросла на 8-10% год к году. TCV billings (полученные от клиентов деньги) выросли на 16-17% год-к-году. В прошлом квартале был рост выручки и billings на 14% и 12% соответственно.

Менеджмент говорит, что ситуация с COVID-19 положительно влияет на спрос на некоторые продукты компании, которые позволяют удаленно управлять IT-инфраструктурой. Кроме того, основную выручку Nutanix генерируют крупные корпорации, которые пострадают от текущего кризиса меньше, чем малый и средний бизнес. Поэтому бизнес Nutanix как минимум не должен сильно пострадать от текущего спада в экономике, а может даже и выиграет из-за массового перехода на удаленную работу.

Конечно, нельзя исключать замедление бизнеса, так как продукт достаточно сложный и требует серьезной работы со стороны команды продаж, которая может быть затруднена в условиях удаленной работы и ограничений на перемещения. Однако отчетность Nutanix захватывает апрель, когда уже произошло резкое снижение деловой активности, так что предварительные результаты, на мой взгляд, позитивны. Полная отчетность будет 27 мая.

Ключевой вопрос – насколько быстро Nutanix сможет улучшить ситуацию с денежным потоком, который сейчас сильно отрицательный. В прошлом квартале FCF был -75 млн и еще 85 млн – stock based compansation, которая размывает акционеров компании. В сумме это 160 млн долларов за квартал, или 15% от капитализации компании в годовом выражении – очень много. У Nutanix на балансе 800 млн долларов кэша (и 500 долг, т.е. чистый кэш – 300 млн), так что финансовые проблемы компании не грозят в обозримом будущем, но акционерная стоимость все равно плавно разрушается.

Моя гипотеза заключается в том, что в ближайшие 1-2 квартала будет ускорение темпов роста выручки + разворот и улучшение FCF, так как переход на модель подписки уже в значительной степени произошел – в последнем квартале почти 80% выручки и billings были по подписке. Это должно привести к переоценке акций, которые сейчас торгуются с огромным дисконтом к аналогам. Это, в свою очередь, естественным образом в значительной степени решит проблему со stock based compensation, которая значительно упадет как % от капитализации.

Не планирую продавать акции, возможно немного докуплю в ходе ребалансировки портфеля, которую планирую в ближайшее время.

Update 12.06.2020

Nutanix в конце мая отчитался за 3 квартал 2020 финансового года – стоит сделать апдейт по идее. Отчет был лучше ожиданий по выручке и прибыли, на акции все равно немного упали после результатов – у Nutanix по-прежнему сильно отрицательный денежный поток и большие убытки. Также компания ранее отозвала сделанный ранее прогноз из-за ситуации с коронавирусом и не дала новый – участники рынка также могли это негативно воспринять.

После отчета ситуация с Nutanix сильно не изменилась. С одной стороны, он по-прежнему стоит очень дешево по сравнению с любой другой IT-компанией – EV/S = 3, когда почти все компании в индустрии торгуются с EV/S > 10. С другой стороны, у Nutanix пока сильно отрицательный FCF и высокий stock based compensation (SBC), который довольно сильно размывает акционеров, учитывая низкую оценку компании. Идея заключается в том, что с ростом бизнеса экономика Nutanix должна улучшиться, что должно привести к росту стоимости компании, что в свою очередь естественным образом решит снизит проблему с SBC (если компания стоит дорого, размытие от SBC низкое).

Из положительных моментов – рост штата компании, который является основным источником расходов, сильно замедлился. А операционные расходы впервые за долгое время немного снизились. Если Nutanix удастся сдержать рост расходов, которые до этого росли быстрее выручки, это будет позитивным сигналом.

Количество клиентов Nutanix также продолжает расти быстрыми темпами, что создает потенциал для ускорения роста бизнеса. Напомню, что темпы роста Nutanix сильно упали из-за смены бизнес модели – компания перешла на модель подписки, которая в моменте приносит меньший доход, но является более стабильной и маржинальной.

Выручка Nutanix выросла на последний квартал на 10%, а количество клиентов на 26%, при этом существующие клиенты также приносят Nutanix больше денег. Т.е. без учета перехода на модель подписки Nutanix мог бы расти на 30%+ в год, и с такими темпами роста компания, вероятно, торговалась бы по другим (более высоким) мультипликаторам.

Мне по-прежнему нравится Nutanix как бизнес и я планирую держать его акции. Думаю что после отчета за полный финансовый год, который будет в августе, появится много новой информации о бизнесе компании. В частности, будет интересно оценить полный эффект на бизнес от ситуации с коронавирусом (не жду негативных сюрпризов, так как основные доходы Nutanix получает от крупных корпораций, которые более устойчивы во время кризиса), а также будет интересно посмотреть на dollar-based net retention rate, если компания его раскроет, как делала в 2019 финансовом году.

Также, на мой взгляд, Nutanix по текущим ценам является отличным кандидатом для покупки более крупной IT-компанией, даже со значительной премией к текущей цене акций. Ключевая статья расходов IT-компаний – команда продаж, у Nutanix расходы на нее составляют более половины выручки. Если продукты Nutanix начнет продавать более крупный игрок, это позволит одновременно увеличить доходы и снизить расходы, и сделает бизнес компании намного более прибыльным. Не знаю, почему условные IBM или Oracle, страдающие от стагнации бизнеса, до сих пор не сделали предложения о покупке – тот же IBM не так давно купил Red Hat за 12 годовых выручек.

Думаю насчет того, чтобы воспользоваться просадкой и докупить акции компании. Сегодняшнее падение на 12% является просто следствием того, что акции имеют высокую бету (которая равна 2), и во время резких движений рынка обычно сильно растут или падают.

Update 29.08.20

В четверг после закрытия торгов отчитался Nutanix. Выручка и прибыль компании превысили ожидания аналитиков.

Также у Nutanix закончился 2020 финансовый год, поэтому компания раскрыла чуть больше цифр о своей операционной деятельности. Валовая маржа на рекордном уровне – выше 80%, это очень много.

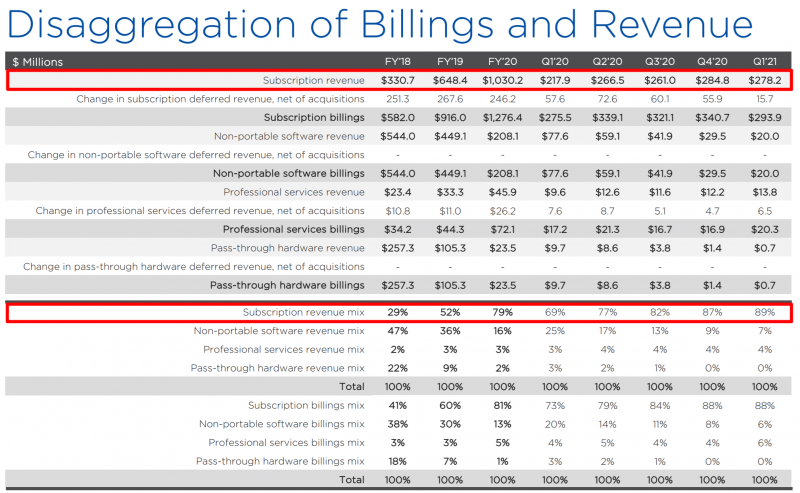

Переход на модель подписки, который происходил последние пару лет и привел к ухудшению показателей компании, фактически завершен. В последнем квартале на новую модель пришлось 88% новых контрактов и 87% выручки.

Раз в год Nutanix раскрывает еще две полезные метрики – Customer Retention (какой процент клиентов продолжает пользоваться продуктами компании) и Dollar Based Net Expansion (DBNE, сколько тратят существующие клиенты на продукты Nutanix по сравнению с прошлым годом). Retention 96% и DBNE 125% это очень хорошие показатели – за год только 4% клиентов перестали пользоваться продуктами Nutanix, а оставшиеся клиенты увеличили свои расходы в среднем на 25%.

Количество клиентов также продолжает расти год к году на 22%, что является отличным показателем.

При этом общая выручка Nutanix все еще растет не очень быстро, за последний квартал она увеличилась на 9%. Это происходит из-за того, что год назад почти треть выручки формировалась продажей разовый лицензий на софт и оборудования, от которых компания постепенно отказывается в пользу подписки. В этом квартале их доля снизилась уже до 9% от выручки и с каждым кварталом они будут все меньше влиять на темпы роста бизнеса.

Еще одна позитивная, на мой взгляд, новость, что у Nutanix уже два квартала не растет количество персонала, хотя показатели продолжают увеличиваться. Причем сократилась доля сотрудников, которые занимаются продажами и маркетингом и немного выросла доля персонала в R&D. Если компания и далее сможет увеличивать масштаб бизнеса без сильного роста команды продаж, как было ранее, это очень хорошо повлияет на прибыльность ее бизнеса.

Всего один квартал, в котором штат компании не вырос уже отлично повлиял на показатели – операционный денежный поток вышел в небольшой плюс, убыток по FCF уменьшился до 14 млн долларов, что является лучшим показателем с начала 2019 года. Операционный убыток пока большой, в значительной степени из-за Stock-based compansation – значительная часть расходов на персонал приходится на выплаты опционов сотрудникам, которые не влияют на FCF, но уменьшают прибыль (увеличивают убыток в данном случае). Однако операционный убыток также снизился до минимума за последние полтора года. Вероятно, улучшение финансовых показателей было одной из причин сильного роста акций в пятницу после отчета.

Но на самом деле самые интересные новости относительно бизнеса Nutanix – это не текущие показатели, а то, что повлияет на будущее компании, их было две. Первая – CEO и сооснователь Dheeraj Pandey покинет свой пост после 11 лет у руля компании с момента основания. Это, конечно, достаточно негативная новость, как и любой уход основателя со своего поста. Переход, естественно, будет плавным, Dheeraj Pandey останется у руля пока не будет найден и введен в курс дела новый CEO, но все равно возникает риск, что новый руководитель компании будет не так вовлечен в бизнес, не будет иметь аналогичный уровень авторитета среди сотрудников и т.д. Также судя по всему речь идет о поиске внешнего кандидата, т.е. внутри компании нет достойной замены, что также можно рассматривать как негатив. Тем не менее, пока новый кандидат не будет найден и не поработает какое-то время, делать какие-то выводы преждевременно.

Вторая новость еще более значительна, и о ней большинство инвесторов, вероятно, даже не догадываются, так как вряд ли читали транскрипт звонка с инвесторами. Я специально ждал, пока он появится, и полностью прочел, поэтому пост вышел с задержкой, так как там были действительно важные новости.

Nutanix, едва завершив одну трансформацию бизнеса, решил начать новую. Сначала компания решила перейти от продажи оборудования и разовых лицензий к продаже продуктов по модели подписки. Это увеличило прибыльность бизнеса и сделало его более устойчивым, но привело к локальному ухудшению показателей – выручка перестала расти, а денежный поток ушел в минус. Теперь Nutanix делает еще один шаг, который в будущем должен увеличить прибыльность бизнеса, но при этом негативно отразится на текущих показателях компании в ближайшее время.

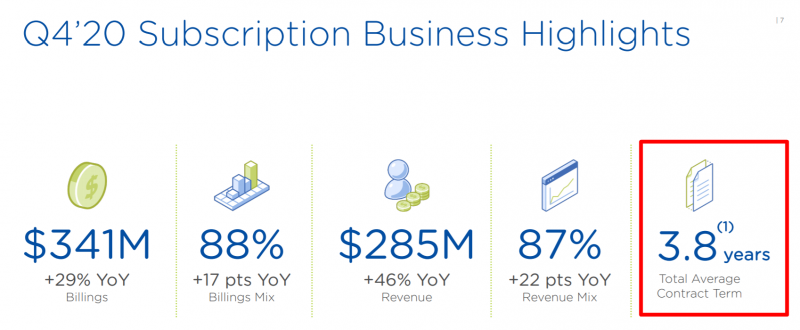

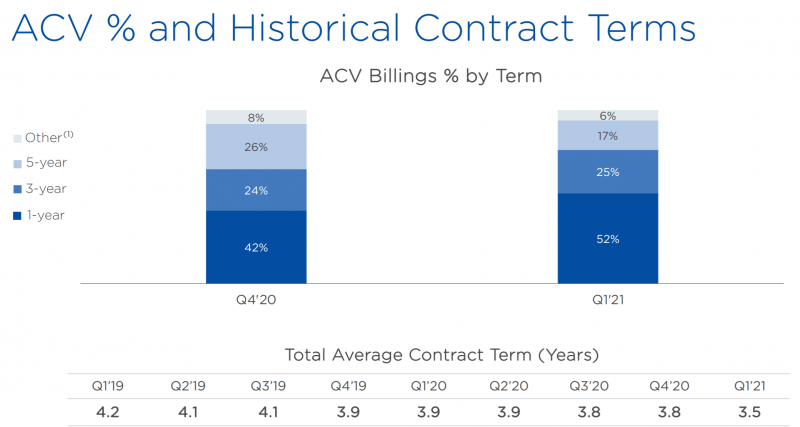

Сейчас Nutanix заключает преимущественно долгосрочные контракты, средний срок – 3.8 лет. В таких контрактах Nutanix получает наперед денежные выплаты от клиентов, а выручку признает в течение будущих периодов. Но так как никто не хочет сразу платить много денег за услугу с длинным сроком действия (очень сложно так долгосрочно планировать, особенно в IT-секторе, где все очень быстро меняется), чем длиннее контракт, тем больше скидка для клиента и меньше доход Nutanix в расчете на год использования продукта.

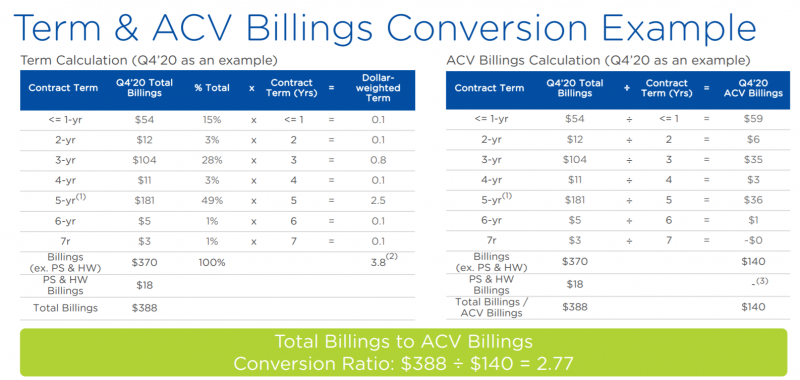

Ранее Nutanix ставил в качестве целей TCV (Total Contract Value) – общий объем контрактов с клиентами. Теперь компания переходит на ACV (Annual Contract Value), или объем контракта в расчете на один год. ACV теперь будет ключевой метрикой, которая будет отслеживаться менеджментом, его будут ставить в цели команде продаж и т.д. И хотя кажется, что замена одной буквы это формальная ерунда, на самом деле это сильно повлияет на бизнес.

Например, в ходе переговоров с клиентом возникает две опции – продать подписку на 2 года за 3 млн долларов или на 5 лет за 5 млн. До текущего момента система мотивации Nutanix была ориентирована на TCV, поэтому команде продаж было выгодно заключать контракты с длинным сроком. В примере выше, скорее всего, был бы заключен контракт на 5 лет, так как в нем больше TCV (5 млн vs 3 млн). Nutanix разом получил бы 5 млн кэша, а затем признавал бы 1 млн долларов выручки в год в течение 5 лет.

Теперь же ситуация изменится и команде Nutanix будет выгоднее заключать более короткие контракты с более высоким ACV. В примере выше двухлетний контракт имеет ACV 1.5 млн против ACV 1 млн в контракте на 5 лет. Долгосрочно такой переход должен еще сильнее увеличить доходы и маржинальность бизнеса Nutanix, так как компания будет зарабатывать больше денег с каждого клиента. Кроме того, продать контракт на более короткий срок и меньшую сумму должно быть легче, что также должно увеличить эффективность команды продаж.

Но, как всегда, у любой трансформации есть минусы и риски. Первый заключается в том, что при более коротком сроке использования клиенту проще отказаться от продуктов Nutanix и может вырасти отток текущей базы. Но с учетом Retention rate в 96% это не должно быть проблемой – Nutanix ставит на то, что у компании крутой и полезный продукт, и большинство клиентов будет заключать новые контракты после истечения старых. Кроме того, при обновление контракта занимает намного меньше усилий команды, чем продажа новому клиенту, и в ходе обновления можно допродать дополнительные услуги, которые появились за это время. Так что с этой точки зрения переход также скорее позитивен.

Ключевой минус заключается в том, что у Nutanix ухудшатся показатели в ближайшее время, опять 🙂 Чем короче контракт, тем меньше денег платят клиенты в моменте, и тем хуже денежный поток компании. На звонке CFO компании сказал, что уменьшение среднего срока контракта на каждые 1/10 года приведет к снижению Billings (платежей от клиентов) и, соответственно, FCF примерно на 40 млн долларов в год.

В последнем квартале у Nutanix 54% контрактов имели срок 4-7 лет. Вероятно, большая часть новых контрактов будет заключаться на 1-3 года – это стандартная практика в современном Enterprise Software. Скорее всего, средний срок контракта со временем может опуститься до 2-2.5 лет, что в моменте приведет у недополученному FCF 420-720 млн долларов. Это большая сумма для Nutanix, учитывая выручку компании 1.3 млрд долларов за прошедший финансовый год.

Иными словами, скорее всего в ближайшие 1-2 года FCF Nutanix опять уйдет в минус. Сейчас у компании 718 млн долларов кэша на балансе, которые давали достаточно большой запас прочности, но с учетом новой трансформации его могло бы не хватить, особенно с учетом того, что есть еще конвертируемый займ на 490 млн, т.е. чистый кэш всего около 230 млн. Поэтому Nutanix договорился с Bain Capital о конвертирумом займе в размере 750 млн долларов, который должен дать необходимый запас прочности на период трансформации бизнеса.

Точные параметры займа компания пока не раскрыла, но в ходе звонка с инвесторами сказали, что цена конвертации составляет $27.75 – выше цены на момент отчета, но уже немного ниже котировок после роста акций в пятницу. Если Bain конвертирует займ в акции, произойдет размытие примерно на 17% – не маленькая сумма, но с учетом очень низких мультипликаторов Nutanix, при успешной завершении трансформации бизнеса рост показателей и мультипликаторов должны с запасом перекрыть потенциальное размытие. Сделка крутая, в первую очередь, для Bain – компания по сути бесплатно получает опцион на рост акций Nutanix и при этом страхует себя от неудачного исхода инвестиции, так как бизнес Nutanix явно будет стоить дороже 750 млн долларов.

Рынок очень позитивно отреагировал на отчет и новости об изменениях в бизнесе, акции выросли в пятницу на 29%.

Nutanix по-прежнему торгуется с очень низкими мультипликаторами для IT-компании с валовой маржой 80%+, бизнес которой растет двузначными темпами.

После роста котировок доля Nutanix в портфеле стала около 5%. Я по-прежнему считаю, что у компании отличные долгосрочные перспективы, однако новая трансформация бизнеса и смена CEO увеличивают риски в идее, так как ближайшие 1-2 года снова вероятно снова будут переходным периодом со своими операционными сложностями. По этой причине не планирую пока увеличивать позицию, как минимум до следующего отчета, хотя в случае значительной коррекции акций скорее всего докуплю их.

Update 28.11.2020

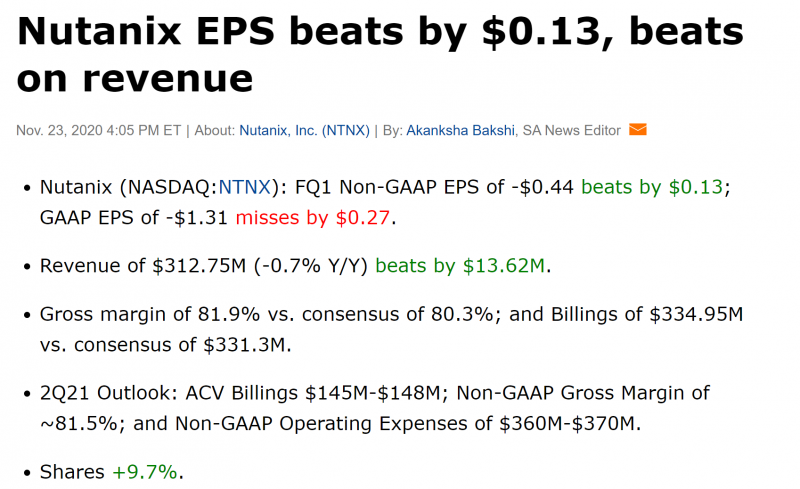

В понедельник после закрытия торгов отчитался Nutanix. Отчет был лучше ожиданий рынка по выручке, прибыли (точнее убытку) и другим основным метрикам.

Выручка компании формально не выросла, но на самом деле бизнес растет, количество клиентов выросло на 21% год к году.

А стоимость контрактов в год и вовсе увеличилась на 29% к прошлому году и динамика также стабильно положительная.

Уже писал в прошлый раз про изменение бизнес модели, напомню ключевые вещи. Nutanix недавно фактически завершил трансформацию бизнеса, в ходе которой перешел от продажи разовых контрактов и оборудования к бизнес-модели подписки. Это привело к локальному ухудшению показателей, но теперь почти весь бизнес компании состоит из стабильных повторяющихся платежей, а не разовых нестабильных контрактов, что значительно повышает его потенциальную стоимость.

В то же время у Nutanix была еще одна особенность – компания продавала в основном длинные контракты на 3-5-7 лет. Это создавало значимые ограничения, так как цикл продаж таких контрактов более сложный и долгий, а клиенты требуют большие скидки за то, что подписываются на услуги компании на длительный срок. Теперь Nutanix изменил политику и начал активнее продавать короткие контракты от 1 года. Это уже привело к снижению среднего срока контракта с 3.8 до 3.5 лет – довольно большое снижение за один квартал, что позитивно.

На звонке менеджмент сказал, что отчасти оно вызвано 1-летними государственными контрактами, которые вряд ли повторятся в будущем, но в любом случае это просто дополнительный доход для компании, так как она фокусируется на частный сектор.

Такая диверсификация потенциально улучшает экономику бизнеса (короткий контракт приносит больше денег в расчете на год использования) и развязывает руки команде продаж, так как дает больше опций для переговоров с клиентами. Однако краткосрочно уменьшение среднего срока контракта негативно влияет на бизнес, так как в моменте компания получает меньше денег.

Несмотря на это, финансовые показатели Nutanix за прошедший квартал даже улучшились. Минус по FCF сократился до -16 млн долларов, что является лучшим показателем за последние полтора года. Компания значимо сократила операционные расходы на продажи и маркетинг, которые являются основной статьей затрат – это позитивный сигнал, вероятно, во многом из-за неопределенности, вызванной коронавирусом. В следующей квартале Nutanix пока не ожидает продолжения позитивной динамики FCF, так как планирует снова увеличить расходы и инвестировать в рост бизнеса, однако с денежным потоком на уровне текущего у компании вполне комфортная позиция, чтобы завершить с изменением бизнес модели и затем выйти на положительный FCF.

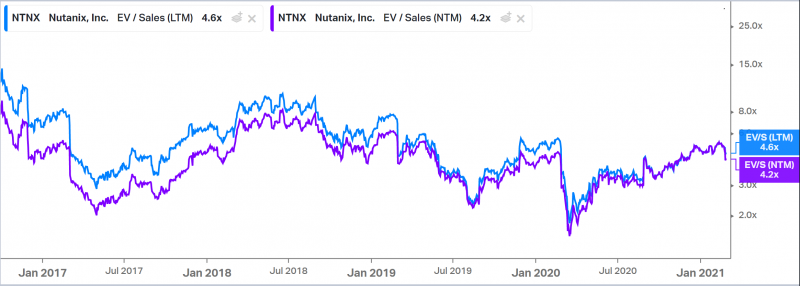

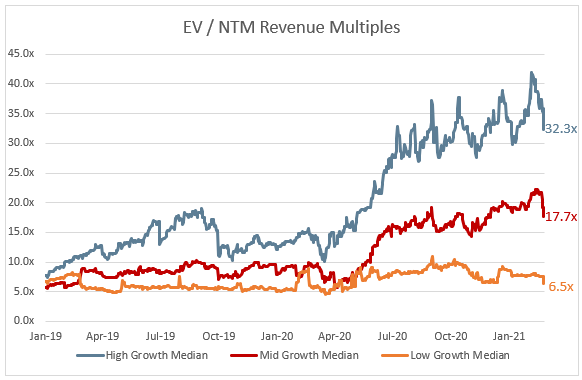

Nutanix по-прежнему стоит очень дешево для SaaS бизнеса с EV/S около 4, что вдвое ниже аналогичных компаний с низкими темпами роста и кратно ниже более быстрорастущх бизнесов. Тем не менее на мой взгляд бизнес компании имеет большие перспективы роста, чем компании из выборки компаний с низким ростом, так как замедление связано с изменением бизнес-модели, а не конкуренцией или внешними негативными факторами.

Пока стоит признать, что реализация идеи затянулась, так как за полтора года удержания позиции доходность составила всего 1%, хотя рынок вырос за это время значительно сильнее, причем акции за это время были очень волатильны. Тем не менее мне по-прежнему нравится идея и на мой взгляд Nutanix – одна из немногих IT-компаний с адекватными мультипликаторами и неплохими перспективами роста, поэтому продолжаю держать акции.

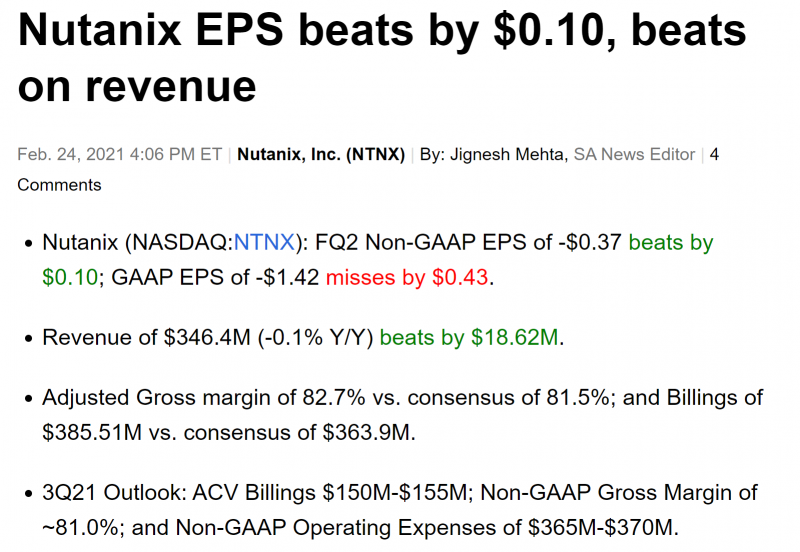

Update 27.02.2021

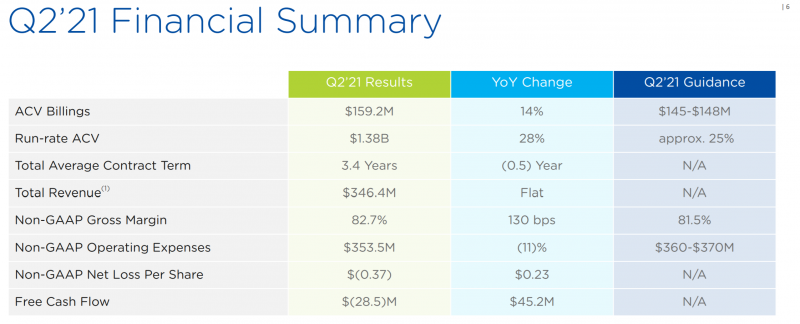

Nutanix в среду после закрытия торгов отчитался за финансовый Q2 2021. В целом отчет был лучше лучше ожиданий рынка по выручке и прибыли (или точнее убытку).

У Nutanix типичная “проблема” – из-за сложного учета выручка компании не растет, хотя бизнес по факту развивается – становится больше клиентов, которые заключают контракты на большие суммы.

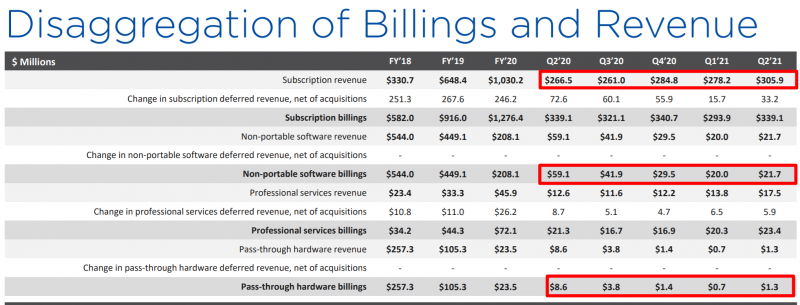

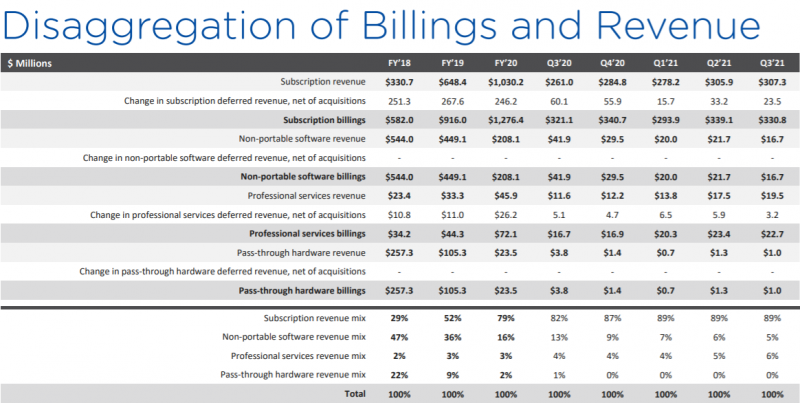

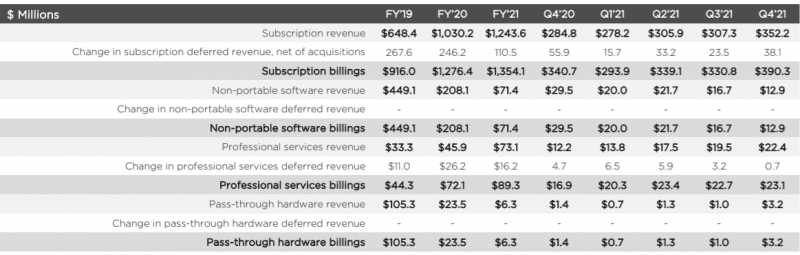

Если разложить выручку на сегменты, то видно, что основа бизнеса в виде доходов по модели подписки неплохо растет, а старые направления сжимаются и пока нивелируют этот рост. Но продажи софта с бессрочной лицензией и оборудования уже довольно маленькие и с каждым кварталом будут все меньше влиять на показатели.

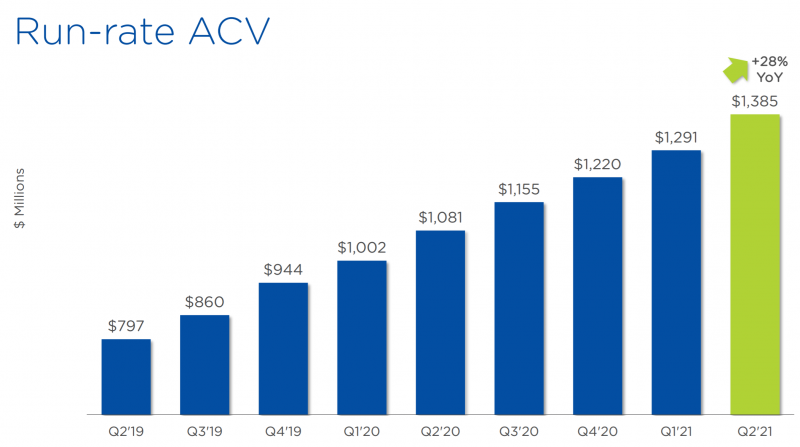

В то же время выручка по модели подписки должна продолжить рост пока сохраняется увеличение стоимости контрактов приведенной к годовому выражение.

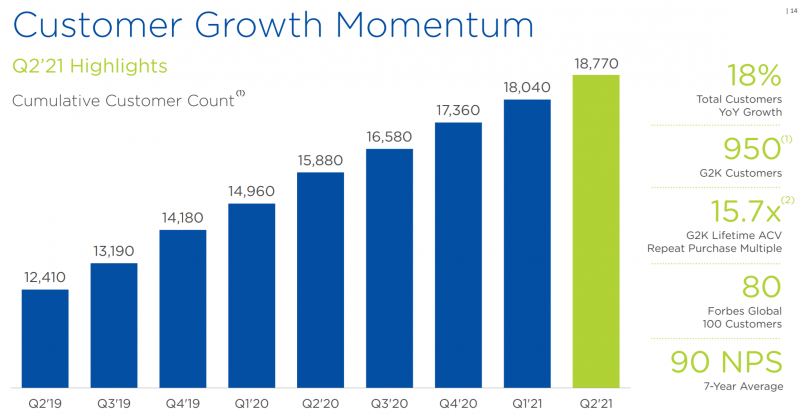

Количество клиентов также продолжает неплохо расти.

В целом Nutanix по-прежнему торгуется с большим дисконтом ко всему SaaS сервису и стоит намного дешевле аналогов.

В последние пару лет у компании были сильно отрицательный денежный поток и достаточно сильное размытие капитала, но в последнее время динамика улучшается. Когда/если FCF выйдет в положительную зону или приблизится к ней, думаю это может стать драйвером для переоценки акций. Кроме того, по текущим мультипликаторам Nutanix выглядит как очень привлекательная цель для поглощения одним из крупных игроков на рынке.

Акции компании сначала позитивно отреагировали на отчетность на пост-маркете, но затем заметно упали в четверг на фоне общей коррекции рынка, особенно в технологическом секторе. В целом котировки почти восстановились до уровней годовой давности, когда они сильно упали сначала на неудачном отчете, а затем в марте с общим обвалом рынка.

Продолжаю позицию, по-прежнему считаю, что компания стоит очень дешево по меркам сектора и у нее интересный бизнес.

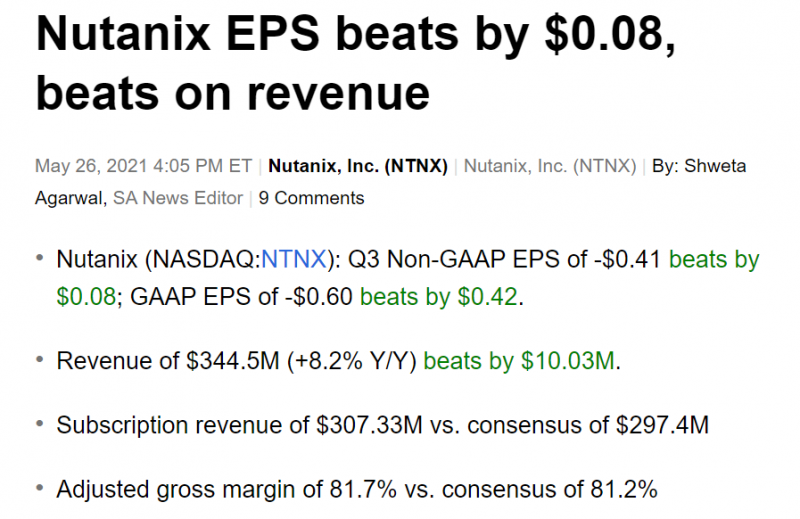

Update 26.05.2021

Nutanix отчитался 26 июня после закрытия торгов. Отчет был лучше ожиданий по выручке и прибыли. Акции сначала снижались на пост- и пре-маркете, но затем намного выросли в четверг во время основной торговой сессии.

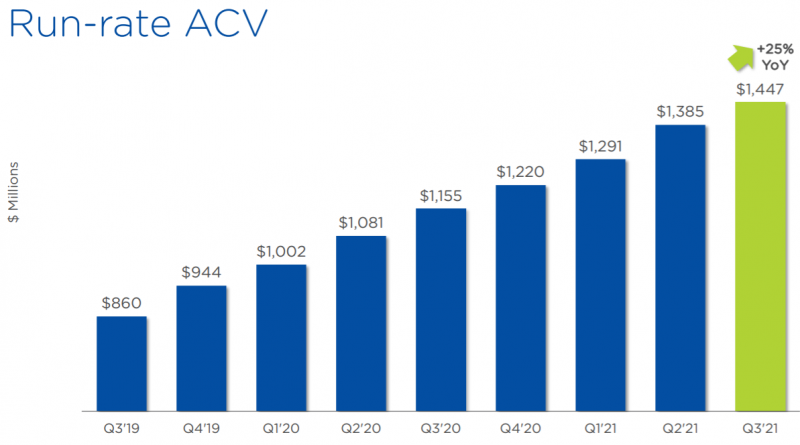

Выручка компании выросла на 8% год к году, что уже относительно неплохо, но на самом деле бизнес растет быстрее, если брать ACV – стоимость контрактов, приведенную к 1 году. Также у Nutanix улучшается маржинальность, хотя прибыль и FCF пока остаются в значительном минусе.

С точки зрения денежного потока у Nutanix виден значимый прогресс и с такой динамикой компания должна относительно скоро, возможно на интервале 1 года, прийти к положительному FCF. К тому же менеджмент рассказал на звонке с инвесторами, что оптимищирует затраты на продажи и маркетинг и расчитывает на экономию $50 млн в год. Правда стоит отметить, что у компании по-прежнему высокий уровень stock-based compensation, поэтому по-настоящему прибыльной она станет еще не очень скоро.

Пока количество клиентов и ACV стабильно растут двузначными темпами (ACV даже на 20%+), идея остается в силе – из-за смены бизнес модели финансовые метрики компании показывают динамику хуже, чем реальный рост бизнеса, и рано или поздно изменения закончатся и Nutanix станет компанией с темпами роста, более привычными для SaaS бизнесов.

На самом деле выручка по модели подписки уже растет почти на 20% YoY, а темпы роста всего бизнеса пока занижены за счет остатков от продаж разовых лицензий, которые с каждым кварталом будут влиять все меньше. Nutanix не дает прогноз по выручке на следующий квартал, но скорее всего она вырастет двузначными темпами.

Несмотря на значительную коррекцию среди SaaS компаний в этом году мультипликаторы Nutanix по-прежнему ниже, чем у компаний с низкими темпами роста, хотя по факту бизнес компании растет скорее средними темпами по меркам сектора. Ожидаю, что Nutanix продолжит расти двузначными темпами и улучшать экономику, а мультипликаторы компании будут параллельно постепенно расти. продолжаю держать позицию.

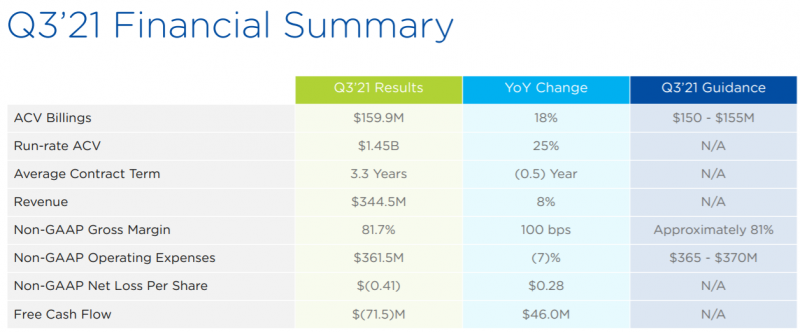

Update 02.09.2021

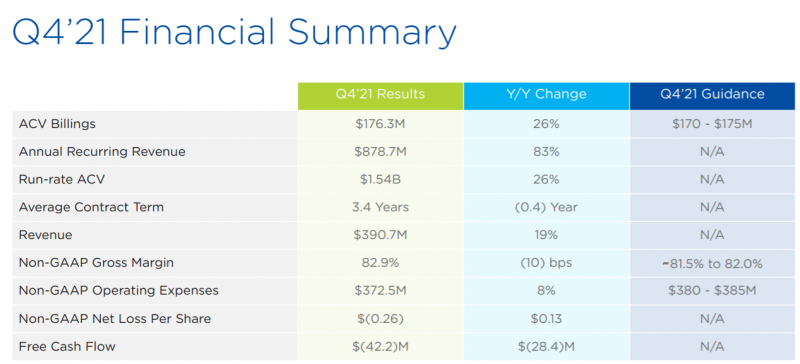

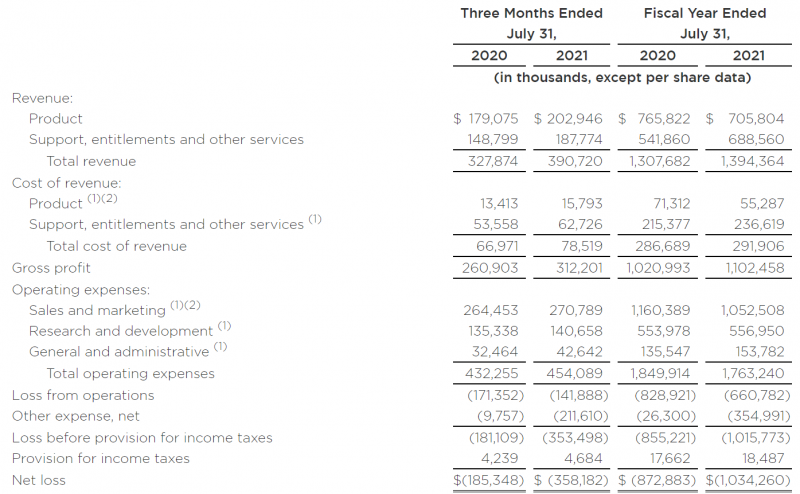

Nutanix вчера отчитался за четвертый квартал 2021 финансового года, который закончился 31 июля. Отчет был лучше ожиданий рынка по выручке и прибыли и выше прогноза самой компании квартал назад.

Бизнес продолжает расти достаточно быстрыми темпами, если смотреть на метрики, не искаженные переходом компании на контракты с более коротким сроком.

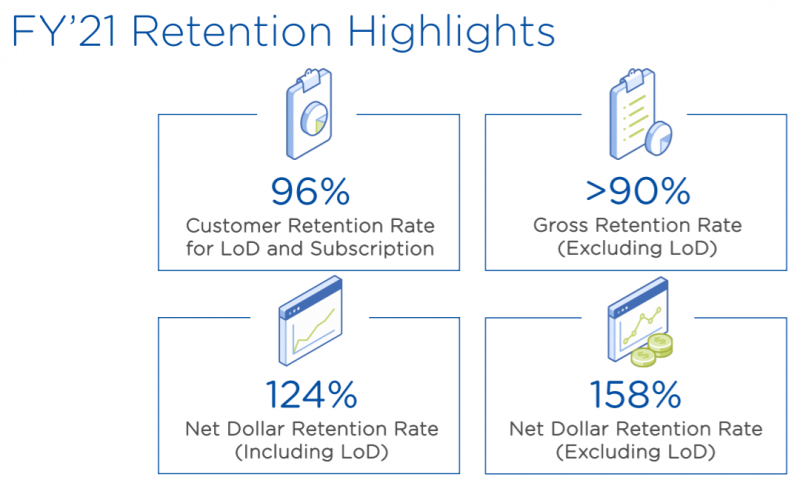

Компания также в конце каждого финансового года раскрывает дополнительные метрики, Net Dollar Retention Rate в 2021 году был равен 124% для всего бизнеса и 158% без учета бессрочных лицензий, что является отличными показателями.

За прошедший квартал Nutanix получил рекордную выручку и billings (сумма заключенных контрактов).

Если смотреть на весь P&L, выручка и валовая прибыль растут быстрее, чем операционные расходы, что позитивно. Из умеренного негатива, в прошедшем квартале было 211 млн прочих расходов, в пресс-релизе не уточняется, что в них входит, но скорее всего это бумажная переоценка конвертируемых облигаций. На денежном потоке компании эти расходы не отразились.

Тезис в Nutanix остается прежним – компания очень дешево стоит относительно других SaaS компаний

На мой взгляд отчет достаточно позитивный, рост выручки на 19% фактически подтверждает то, что бизнес достаточно быстро растет, просто раньше динамика была смазана из-за изменений в бизнес модели. Рынок также позитивно отреагировал на отчет, акции растут сегодня на 10%. Продолжаю держать позицию.

Update 24.11.2021

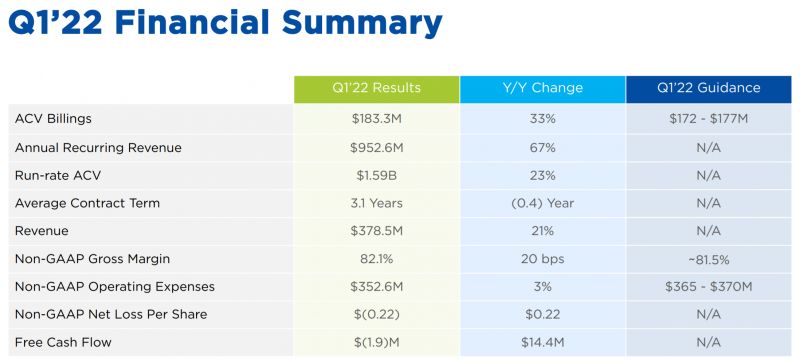

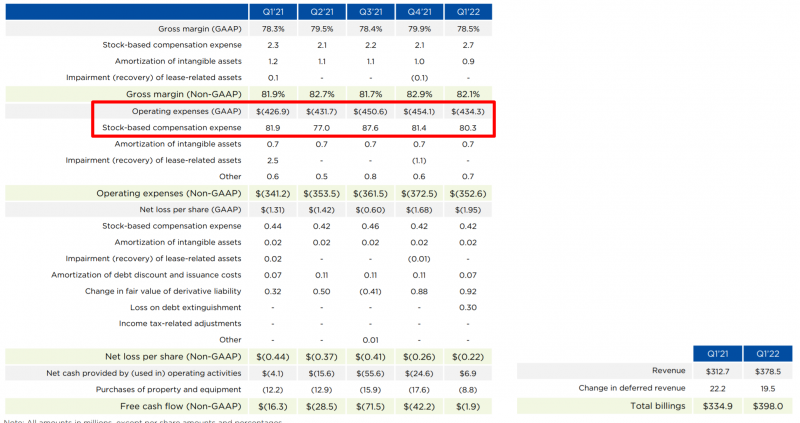

Nutanix вчера после закрытия торгов отчитался за финансовый Q1’22. Хороший отчет, выручка и прибыль (Non-GAAP) лучше ожиданий аналитиков.

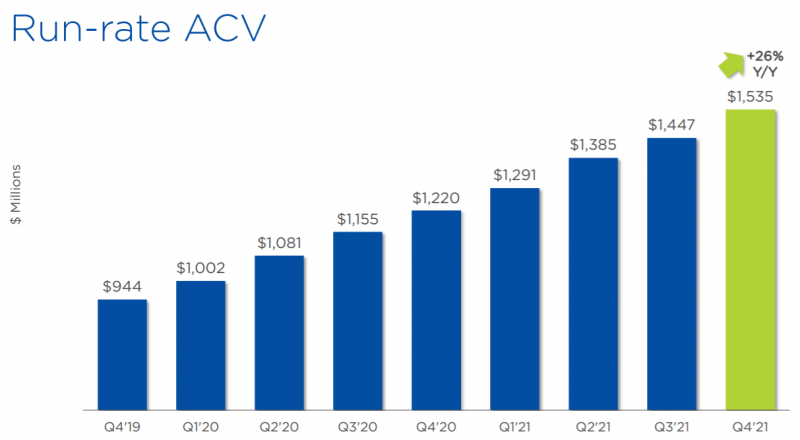

Как всегда у компании много разных метрик, которые осложняют анализ, но везде рост на 20%+, это уже вполне достойные показатели. Nutanix ставит как цель CAGR 25% до 2025 года и пока на выглядит вполне реалистичной. Если у компании получится ее достичь, бизнес должен стоить совсем других денег.

Еще из позитивных моментов – расходы в прошедшем квартале были ниже изначального прогноза, а FCF почти вышел в ноль, что очень позитивно. Nutanix прогнозирует выход в положительный FCF в середине календарного 2022 года, т.е. через 2-3 квартала. Правда стоит конечно учитывать, что у компании очень высокий уровень stock-based compensation (SBC), поэтому “честные” положительные FCF и прибыль пока далеко. Однако если операционные расходы и SBC будут расти значительно медленнее выручки, как было в последние кварталы, то и полноценный выход в прибыль вполне просматривается.

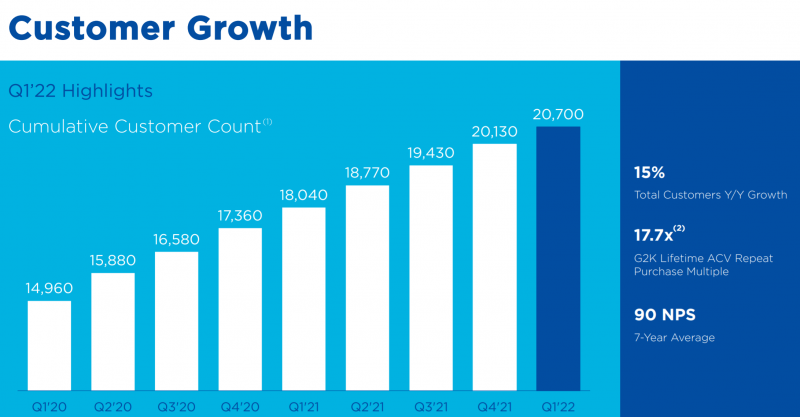

Количество клиентов компании продолжает стабильно расти, в последнем квартале на 15% YoY.

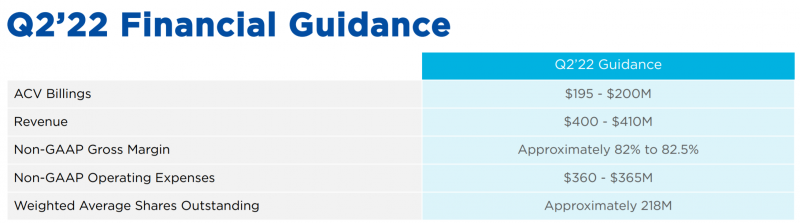

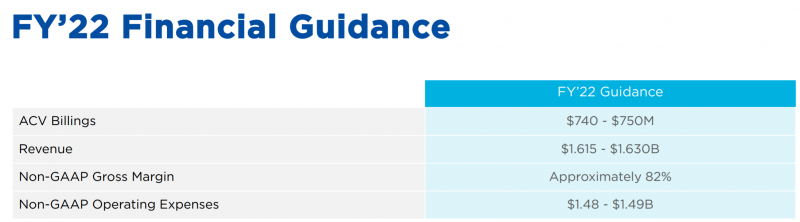

Еще из важного – менеджмент начал давать значительно более детальный гайденс, и с точки зрения метрик (начали прогнозировать выручку), и с точки зрения сроков – дали прогноза на весь 2022 финансовый год (до июля 2022). Менеджмент говорит, что трансформация с переходом на более прогнозируемые доходы по модели подписки в основном завершена и теперь бизнес стал намного более прогнозируемым, что очень хорошо. Прогноз по росту выручки на Q2 – 16-18%, на вест FY 2022 – 16-17%. Это ниже, чем в последние два квартала, но мне кажется менеджмент пока немного перестраховывается, чтобы с высокой вероятностью выполнить планы, которые они только начали публично озвучивать.

Акции Nutanix растут на пре-маркете на 8%, правда до этого корректировались и в целом уже давно стагнирует на уровнях вокруг текущей цены. Компания по-прежнему стоит очень дешево, на рынке нет ни одной другой SaaS компании с аналогичным профилем роста, которая стоит 4-5 выручек. Конечно, можно сделать поправку на высокий SBC, который размывает текущих акционеров примерно на 5% в год, но с ростом бизнеса на 15-20%+ и в скором времени положительным FCF Nutanix все равно должен показать динамику лучше рынка.

Фактически основной риск сейчас в том, что все оценки на рынке сильно упадут и не Nutanix вырастет до уровня аналогов, а остальные компании упадут туда, где торгуется Nutanix. Такой вариант нельзя исключать, но на мой взгляд с учетом улучшения финансовых показателей Nutanix является достаточно редким случаем в технологическом секторе, где есть значимый апсайд в хорошем сценарии, а даунсайд уже ограничен (если, конечно, не будет значимого замедления показателей или роста расходов). Продолжаю держать позицию.

Закрытие позиции 08.01.2022

Я решил закрыть позицию в Nutanix, продам акции в понедельник. Это не самое простое решение – я держал акции 2.5 года и позиция уже “прижилась” в портфеле, купил акции еще до того, как запустил этот сайт. Но ситуация на рынке в последние месяцы сильно изменилась, даже с моменты последнего апдейта в конце ноября, поэтому пересмотрев еще раз собственный портфель решил, что пора ее закрыть.

Фактически основной тезис раньше был в том, что Nutanix стоил кратно дешевле фактически любой другой SaaS компании на рынке. У Nutanix было несколько трансформаций бизнеса, из-за которых замедлились темпы роста выручки и выросли убытки, но бизнес продолжал расти (и в последние несколько кварталов это стало заметно), а экономика начала улучшаться. На фоне безумных оценок фактически всего остального сектора тезис Nutanix потенциально был почти deep value историей, но чтобы раскрыть эту стоимость, потребуется еще несколько лет, пока бизнес подрастет и станет прибыльным.

Я закончил предыдущий апдейт тем, что основной риск – изменения восприятия инвесторами всего сектора, в ходе которого оценки аналогов кратно упадут и Nutanix уже не будет выглядеть так дешево. И не ожидал, что это произойдет так быстро. Многие компании за это время подешевели на десятки процентов, а некоторые кратно. В некоторых случаях снижение мультипликаторов было очень радикальным, например, у C3.ai (AI) он упал в 10 раз с момента IPO год назад (делал обзор на сайте). Акции Nutanix тоже скорректировались, но не очень сильно и на фоне распродаж в остальном секторе их можно было считать почти защитными.

Если раньше Nutanix с EV/S 4-5 и потенциальными темпами роста выручки 20%+ выглядел безумно дешево на фоне остальных компаний, которые с подобными параметрами стоили в основном 20+ выручек, то сейчас оценки на рынке уже совсем другие. Хотя Nutanix все еще один из самых дешевых, за 5-8 выручек уже можно найти бизнесы с лучшей экономикой и сопоставимыми или более высокими темпами роста. Иными словами, такого апсайда, как был раньше, уже нет, а риски остались и даже выросли.

Пока развитый мир жил с нулевыми ставками, покупка убыточных компаний с хорошими перспективами роста и потенциалом выхода в прибыль в течение нескольких лет была разумной идеей и многие инвесторы на этом хорошо заработали, у меня тоже было приличное количество прибыльных идей такого формата. Но на мой взгляд эти времена заканчиваются/закончились – с учетом разгона инфляции и ужесточения монетарной политики инвесторы уже начали требовать большей отдачи здесь и сейчас, и сильнее дисконтировать потенциал роста, и этот тренд продолжится. Если бы Nutanix был потрясающим бизнесом с очень сильными конкурентными преимуществами, его можно было бы и далее держать с текущими показателями и оценкой. Но он таким не является, это просто хороший технологический бизнес, но у него есть свои конкурентные и прочие риски.

То, как изменилось мое восприятие компании за последнее время, можно продемонстрировать на простом примере. Одной из немногих сопоставимых по мультипликаторам с Nutanix SaaS компанией был Dropbox, давняя value история в технологическом секторе. Его бизнес растет медленнее и имеет, вероятно, больше конкурентных рисков, но при этом уже весьма прибылен. Год назад, когда компании стоили примерно одинаково, мне больше нравился Nutanix, так как имел значительно больший потенциал роста. На текущем рынке, на мой взгляд, risk/reward уже становится лучше в Dropbox, который генерирует отличный денежный поток и еще начал делать приличные байбеки в последние кварталы. Возможно, у него меньше апсайд в хорошем сценарии, но и намного ниже риски, что можно заметить по тому, что его мультипликаторы были намного менее волатильны.

В итоге, хотя мне по-прежнему нравится бизнес Nutanix и я считаю, что у него неплохие перспективы роста, сейчас, на мой взгляд, уже не лучшее время для удержания акций в портфеле – рынок сильно изменился. Закрою всю позицию в понедельник. С момента открытия идеи 2.5 года назад акции выросли на 10%. Формально результат положительный, но идею можно смело занести в неудачные – рынок и портфель за это время выросли намного сильнее. Я продолжу наблюдать за компанией и, возможно, в какой-то момент снова будет интересный момент для покупки ее акций, но вряд ли это случится в ближайшие месяцы.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: