Введение

Полтора года назад делал анализ индустрии криптобирж и крупнейшей американской компании в секторе Coinbase (COIN). Тогда был еще большой ажиотаж вокруг криптовалют, NFT и прочего Web3, Coinbase зарабатывала высокую прибыль, но стоила дорого и имела значимые риски. Но за компанией периодически слежу, как и за всей криптоиндустрией, как минимум из общего интереса. С момента прошлого анализа акции упали в 4 раза вместе с очередным спадом на крипторынке. Посмотрим, что сейчас происходит в бизнесе и может ли он быть интересен, к тому же котировки криптовалют в последние пару месяцев уже значимо отскочили от локальных минимумов в конце 2022 года.

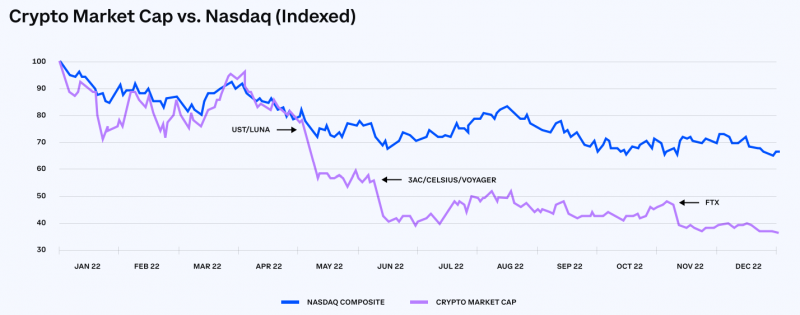

Для общего контекста – сейчас биткоин стоит около $24 тысяч, это примерно на 60% меньше, чем на пике в 2021 году, но уже +50% от локальных минимумов в ноябре 2021 года. “Капитализация” рынка криптовалют в целом снизилась от максимумов еще сильнее, чем биткоин. Вообще 2022 год был сложным для индустрии криптовалют – помимо кратного снижения стоимости активов было большое количество банкротств крупных компаний, включая одного из основных конкурентов Coinbase – криптобиржи FTX. Подробнее про FTX можно найти по поиску в канале, а в целом короткую историю событий на криптовалютном рынке и свой взгляд не него недавно описывал здесь.

Финансовые показатели Coinbase

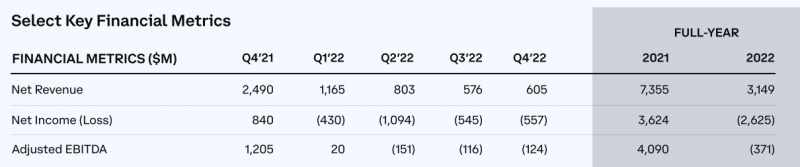

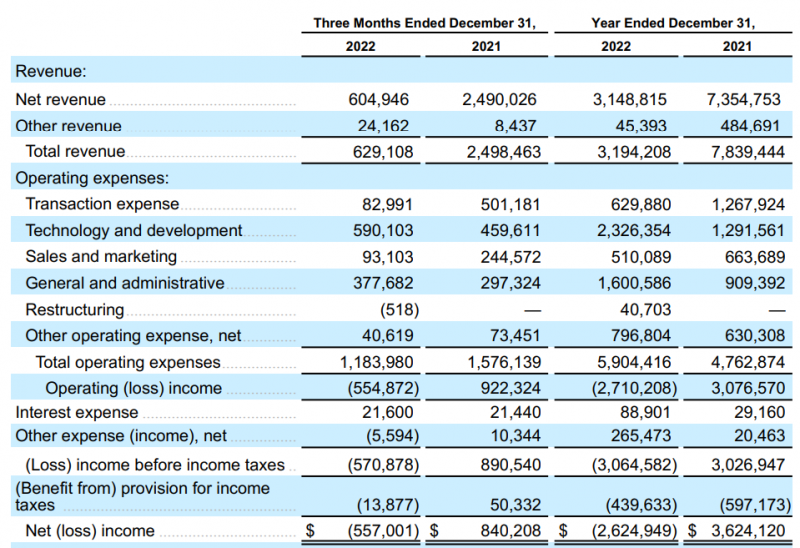

Coinbase вчера отчиталась за 2022 год, так что это хороший повод обновить взгляд на компанию. После рекордного 2021 года дела стали заметно хуже – выручка кратно упала, а прибыль сменилась большими убытками.

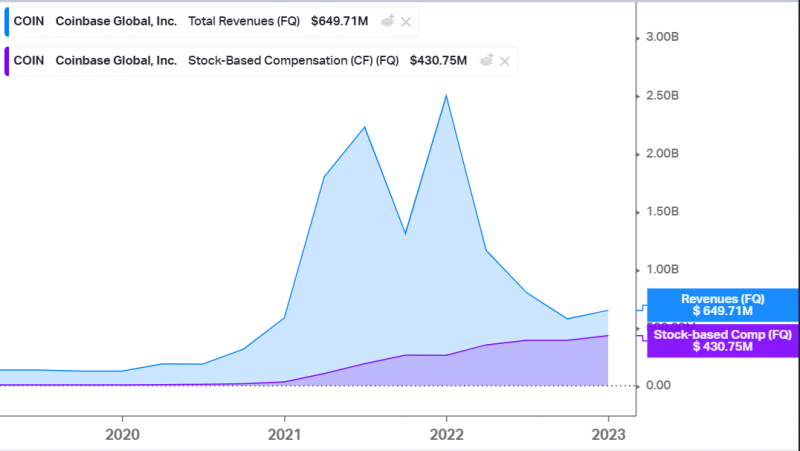

Вот так это выглядит в динамике на более длинном временном интервале – выручка Coinbase все еще кратно больше, чем во время предыдущего спада на крипто рынке в 2019 году, но операционные расходы компании выросли еще сильнее, из-за чего рекордные прибыли в 2021 году сменились рекордными убытками в 2022.

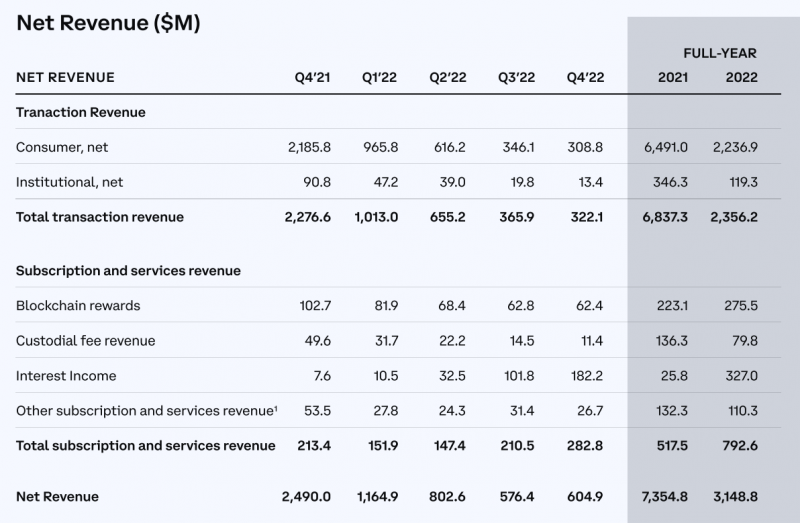

Если посмотреть на детализацию выручки, то комиссионные доходы от торговли криптовалютами упали еще сильнее, чем выручка в целом – на 85% год к году! Нечасто можно встретить такую динамику даже в очень циклических сырьевых компаниях.

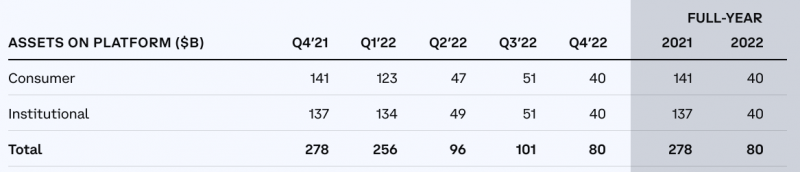

Во время спада на крипто рынке биржи получают двойной удар – помимо кратного снижения стоимости активов (в случае Coinbase оценка клиентских активов снизились за год в 3.5 раза) многие клиенты теряют интерес к индустрии и начинают реже торговать или вовсе перестают это делать. В результате у Coinbase получается очень циклический бизнес, который кратно растет в период бума на рынке и кратно падает в период спада.

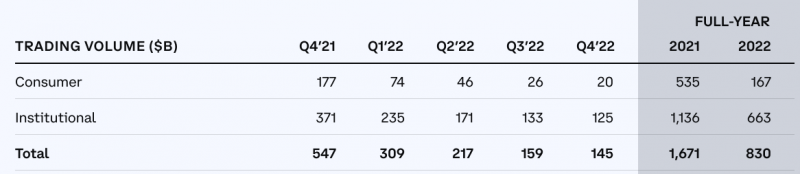

Если копнуть еще немного глубже в специфику бизнеса, то можно заметить, что основной объем торгов генерируют институциональные инвесторы, но они приносят очень мало денег, почти вся комиссионная выручка генерируется за счет розничных клиентов. Не сложно посчитать, что средняя комиссия за сделку у институционалов – 0.01%, а у физиков – 1.5%, неплохая разница. Причем средняя комиссия для физлиц даже выросла YoY и QoQ, ранее она была около 1.2-1.3%. Возможно повлияло банкротство FTX, после которого конкуренция для Coinbase снизилась.

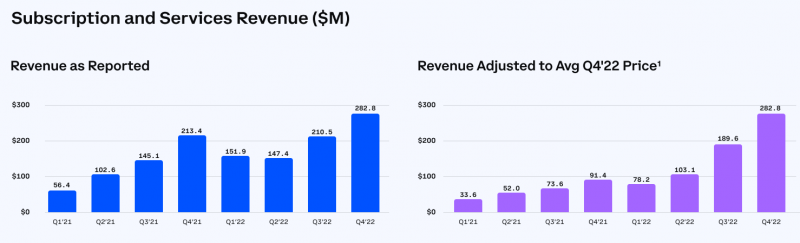

Coinbase подчеркивает, что у компании растет сервисная выручка, которая в последнем квартале составила почти половину от общей. Она менее волатильна, хотя тоже значительно зависит от котировок криптовалют, что видно из отчета Coinbase.

Интересный момент, что основной рост сервисной выручки пришелся на процентные доходы, которые выросли с $8 млн до $182 млн год к году. И эти доходы получены в основном за счет роста ставок – у Coinbase почти $5 млрд собственного кэша на счетах (и еще $800 млн в USDC) + около $5 млрд клиентских фиатных балансов, которые компания, вероятно, тоже размещает под проценты. Достаточно символично, что сейчас основной драйвер доходов криптобиржи – рост процентных ставок по фиатным долларам.

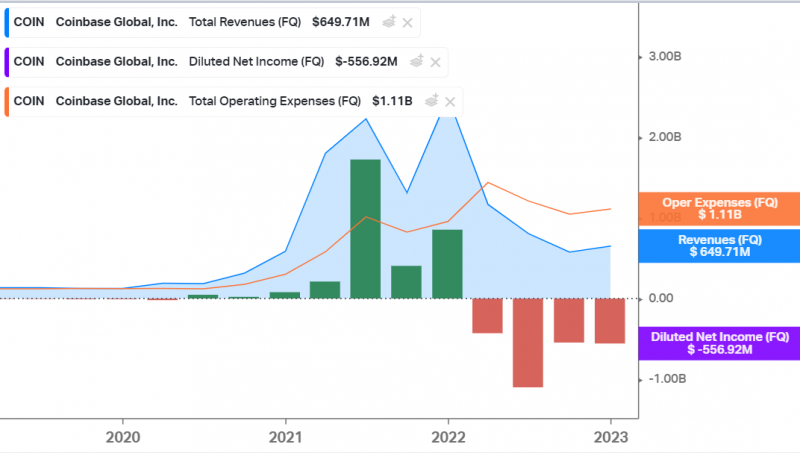

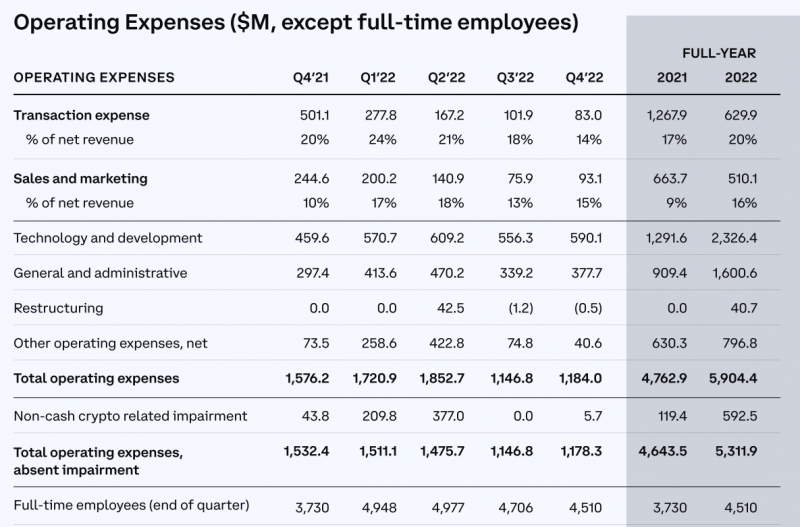

Несмотря на кратное падение выручки расходы Coinbase не сильно снизились относительно пиковых уровней. Компания провела сокращения и сократила расходы на маркетинг, но ее хэдкаунт все еще на уровне конца 2021 года, когда доходы были кратно выше.

В результате у Coinbase огромные убытки, и в Q4, и за весь 2022 год.

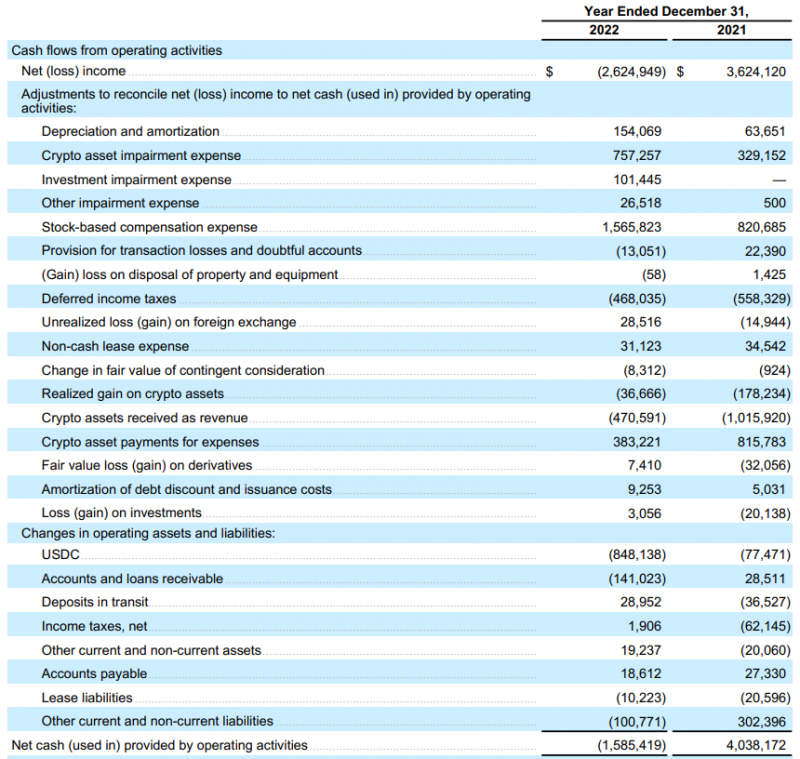

FCF Coinbase на первый взгляд выглядит немного лучше, чем убыток в P&L, особенно если учесть, что компания потратила $800 млн на покупку USDC, которые почему-то учитывает в операционном денежном потоке. Но если приглядеться, можно заметить огромные расходы на SBC (выплаты акциями сотрудникам), которые составили $1.5 млрд за 2022 год.

Причем в Q4 SBC даже вырос до рекордного уровня и составил две трети от выручки, это тоже один из максимальных показателей, который могу вспомнить среди всех публичных компаний.

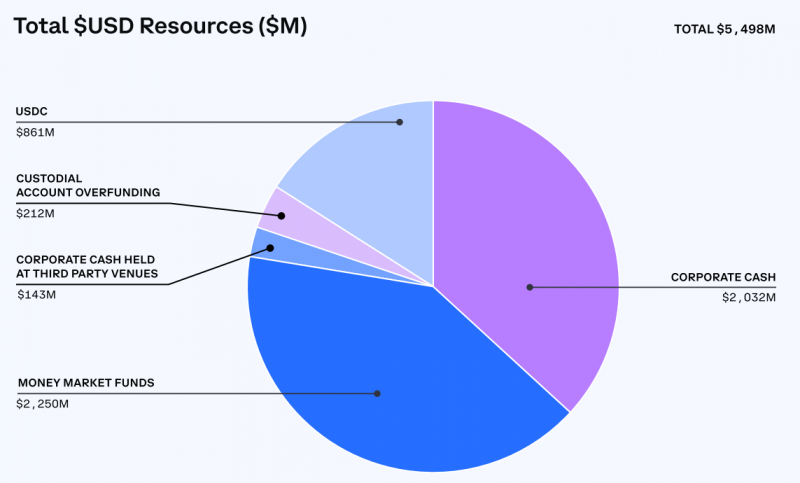

В общем, дела у Coinbase в 2022 году явно шли не очень и фактически единственное светлое пятно в отчетности – это баланс, где лежат $5+ млрд кэша и USDC. Правда есть и долг в размере $3.4 млрд, поэтому Net Cash значительно меньше, около $2 млрд. За 2022 год он сократился примерно вдвое. Хотя даже с текущими огромными расходами и убытками у Coinbase пока есть значительный запас прочности за счет большой денежной подушки.

Оценка компании

В 2022 году был период, когда Coinbase формально стоила “очень дешево”, если брать LTM показатели – P/E ~5 и EV/EBITDA ~3. Но эти мультипликаторы, естественно, были очень обманчивыми – рекордные кварталы 2021 года ушли из расчета LTM и теперь мультипликаторы просто не считаются.

Сейчас оценивать компанию можно разве что по мультипликатору к выручке. По LTM выручке Coinbase стоит дешевле других американских публичных брокеров и бирж (криптобиржи совмещают в себе сразу две эти функции), но эта оценка не очень релевантна из-за высокой базы прошлых кварталов.

По NTM выручке Coinbase также стоит на уровне или дешевле брокеров/бирж. Но эту оценку конечно тоже стоит использовать с осторожностью, так как пытаться предсказывать выручку Coinbase – сомнительная идея.

И в любом случае оценка с точки зрения мультипликатора к выручке может иметь какой-то смысл, если есть понимание, когда бизнес может стать прибыльным и какая у него целевая маржинальность. В данном же случае делать такие прогнозы фактически невозможно, так как основной драйвер выручки – крайне волатильная и непредсказуемая динамика криптовалютного рынка, поэтому оценка компании вроде Coinbase – весьма нетривиальное занятие.

Перспективы бизнеса

С момента предыдущего обзора произошло достаточно много изменений, которые могут повлиять на бизнес Coinbase в будущем. С одной стороны, конкуренция на ключевом рынке в США сильно снизилась – крупнейший локальный конкурент FTX обанкротился, некоторые биржи поменьше вроде Voyager тоже. А на Binance, которая развивает в США отдельный локально регулируемый бизнес (Binance US), усилилось регуляторное давление (например, SEC недавно заявил, что стейблкоины BUSD могут быть признаны ценными бумагами, хотя это совсем нелогично). Coinbase сейчас считается самой надежной и стабильной криптобиржей, как минимум в США, и может за счет этого получить приток новых клиентов от конкурентов.

С другой стороны, Coinbase сама не защищена от регуляторного давления. Например, если BUSD признают ценной бумагой, такая же участь может постигнуть USDC, который активно используют клиенты Coinbase, а сама биржа держит их на своем балансе на сумму более $800 млн. И некоторые другие продукты, особенно те, где пользователи получают какую-то доходность на свои активы, также могут попасть под прицел регуляторов.

Я не думаю, что криптовалюты в США запретят, они уже получили достаточно широкое распространение, особенно среди молодого населения, чтобы такое решение было очень непопулярным. Но основной риск может быть в другом – клиенты могут перетекать на биржи, зарегистрированные в других странах с более мягким регулированием, или в децентрализованные сервисы, а Coinbase превратится в этом случае преимущественно в обменник, чтобы конвертировать средства из фиата в крипту и обратно. Это тоже может быть вполне неплохим бизнесом, но вряд ли он потянет на текущую оценку компании.

Также не стоит забывать, что у Coinbase сейчас очень высокие комиссии для розничных клиентов, которые приносят фактически всю транзакционную выручку (в среднем ~1.5% за транзакцию). Если регулирование будет ужесточаться, то компания, вероятно, сможет сохранить высокие комиссии в условиях ограниченной конкуренции, но в то же время это ограничит потенциальный объем рынка. Если же регуляторный фон станет менее негативным, то с высокой вероятностью на рынке усилится конкуренция, как минимум со стороны “прогрессивных” брокеров вроде Robinhood и финтех компаний вроде Block (бывший Square), а может и со стороны классических брокеров и бирж, что скорее всего приведет к снижению комиссий на рынке.

Итого

Несмотря на то, что акции Coinbase кратно упали от пиков, все еще не планирую их покупать. В целом у Coinbase сильные позиции на рынке и очень маржинальный бизнес, который мог бы приносить хорошую прибыль. Но как и многие другие технологические компании, на волне бурного роста в 2020-2021 году Coinbase сильно раздула штат и прочие расходы, которые теперь будет весьма сложно сокращать. И с операционными расходами $5-6 млрд в год компания очень сильно подняла планку, которой необходимо достичь, чтобы хотя бы выйти в безубыток, не говоря уже про значимую прибыль. Для сравнения, это больше, чем операционные расходы ICE (глобальной сети бирж, где торгуется огромное количество активов) + Interactive Brokers.

Шортить акции компании тоже не планирую. Во-первых, шортить что-то, связанное с криптой, как и саму крипту – крайне опасное занятие. Во-вторых, у Coinbase еще много кэша на балансе и какие-либо финансовые сложности не грозят компании в обозримом будущем. В общем эта та акция, где интересно наблюдать за бизнесом и через его призму за всей индустрией, но лучше это делать со стороны. А если хочется иметь какую-либо экспозицию на рынок криптовалют, я по-прежнему считаю, что лучше сделать это через биткоин и эфир (50/50 или в другой пропорции, которая вам нравится). Криптовалюты можно купить как напрямую, так и через канадские ETF (которые владеют криптовалютами, а не держат фьючерсы на них), про которые писал здесь (надо будет обновить пост, возможно появились какие-то новые варианты инвестиций в криптовалюты через биржевые активы).

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: