Ранее уже рассмотрели общий формат, в котором будут торговаться китайские акции на СПб бирже, а также разобрали представителей технологического сектора. Предыдущие обзоры можно изучить по ссылкам:

- Китайские акции на СПб бирже – введение

- Китайские акции на СПб бирже – Alibaba, JD, Meituan

- Китайские акции на СПб бирже – Tencent, Xiaomi, Sunny Optical Technology

В этом посте продолжим анализ доступных сейчас для покупки китайских акций, которые представляют более классические сектора экономики.

Country Garden Holdings (2007)

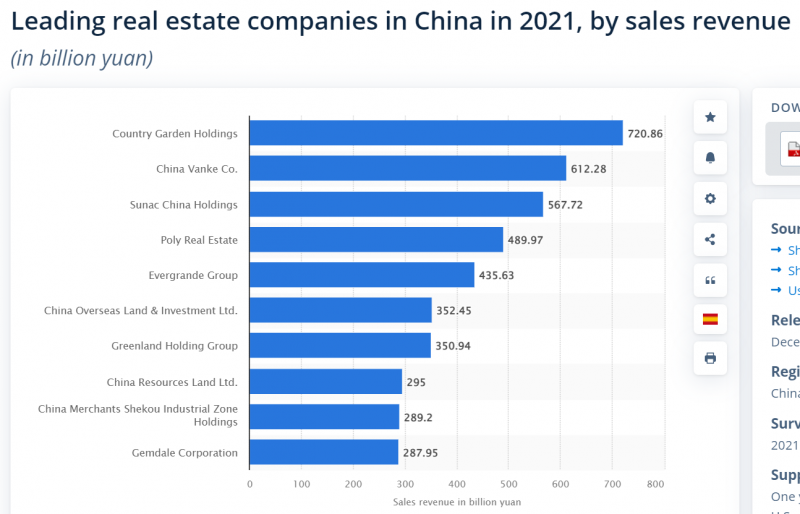

Country Garden Holdings (далее CGK) – крупнейший в Китае застройщик по размеру выручки, если брать данные за 2021 год. У компании более 700 проектов в жилой и коммерческой недвижимости в 200+ городах в Китае, а также есть бизнес в Малайзии, Индонезии и Австралии.

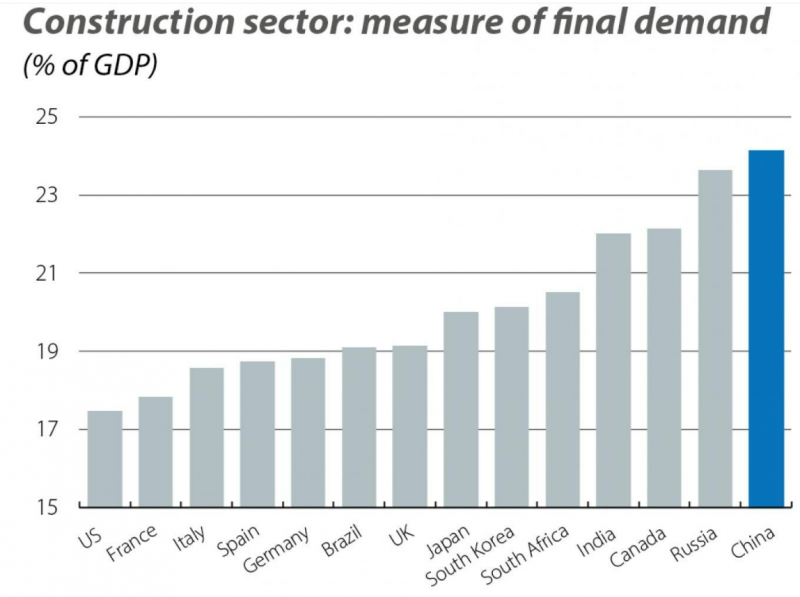

Вообще китайская недвижимость – это самый большой класс активов в мире, который оценивается в $55 трлн – это вдвое больше, чем рынок недвижимости в США, а также больше, чем весь американский фондовый рынок. По разным оценкам, строительство занимает 20-30% от ВВП Китая, по этому показатели страна находится на первом месте в мире среди крупных экономике. Кстати интересно, что по некоторым данным недвижимость также играет очень большую роль в экономике России.

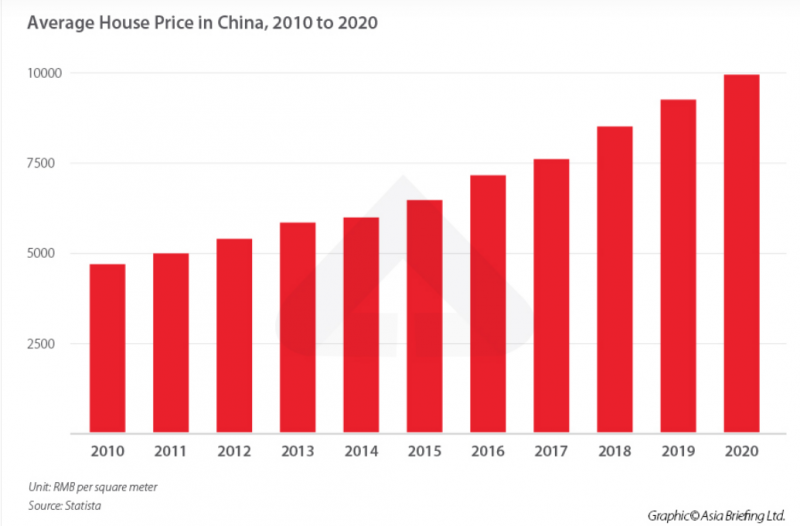

Цены на недвижимость в Китае стабильно росли в последние годы и более чем удвоились с 2010 по 2020 год. В результате в крупных китайских городах сейчас самая дорогая в мире недвижимость, если нормировать ее стоимость на средние доходы населения. Я пару раз был в материковом Китае в 2016 и 2018 годах и многие местные жители в крупных городах еще тогда жаловались, что купить нормальное жилье почти невозможно. Тем не менее, рынок продолжал расти.

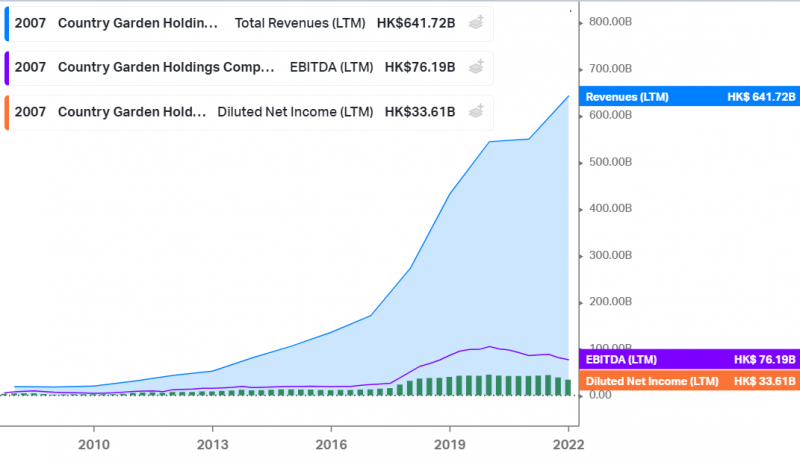

Бизнес CGK рос огромными темпами в последние годы – компания была явно одним из бенефициаров растущего тренда на рынке недвижимости в Китае. Также компания была стабильно прибыльна, правда в последние годы прибыль стагнировала или даже сокращалась, несмотря на рост выручки.

При этом в отличие от некоторые других компаний в секторе вроде Evergrande (наверное многие слышали название компании в прошлом году, про ее возможный дефолт много писали в западной прессе), которые набрали кредитов и находятся на грани банкротства, CGK имеет достаточно умеренную долговую нагрузку на уровне 2.5 EV/EBITDA.

При этом компания еще и стоит на первый взгляд весьма недорого – 4.8 EV/EBITDA и всего 2.3 P/E (такая разница из-за того что более 80% EV приходится на долг).

Но вся эта, на первый взгляд, достаточно позитивная картина разбивается, если посмотреть на динамику облигаций компании – рынок их просто уничтожает. Бонды CGK сейчас торгуются в районе 35% от номинала (причем их стоимость отвесно падает вниз в последние недели и месяцы), а доходность составляет 30-60% годовых. Moody’s недавно понизил рейтинг компании до мусорного из-за снижения продаж и проблем с привлечением финансирования.

Акции CGK, как можно догадаться, чувствуют себя не лучше – кратно упали от пиков и продолжают свое затяжное падение, которое на самом деле началось еще в 2018 году.

В общем, покупать акции Country Garden Holdings экстремально рискованно, настоятельно рекомендую это не делать. Так что без дальнейшего анализа переходим к следующим компаниям.

CK Asset Holdings (1113)

CK Asset Holdings (далее CKA) – еще одна компания, которая относится к сектору недвижимости, но ее бизнес сильно отличается от Country Garden Holdings. Хотя значительная часть бизнеса находится в Китае, CKA также является лидером в Гонконге, который изначально был основным рынком для компании. Крупнейшим акционером CKA является семья Ли Кашина – самого богатого человека в Гонконге, состояние которого оценивается примерно в $30 млрд.

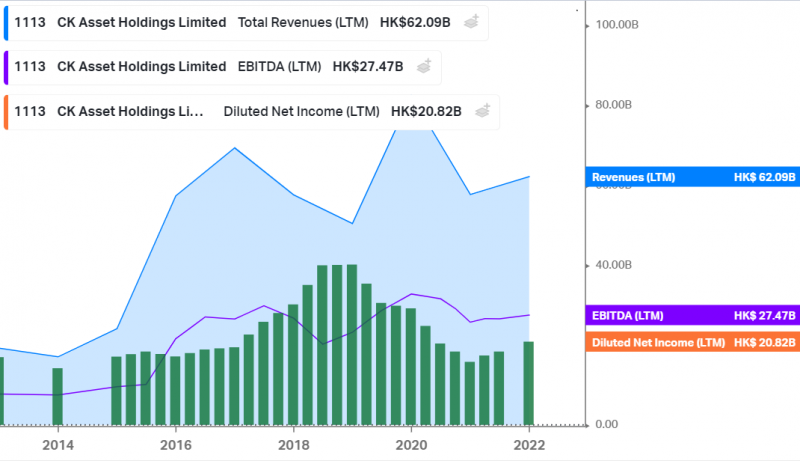

В отличие от Country Garden Holdings, бизнес CKA не только не показывает бурные темпы роста в последние годы, но и стагнирует. В то же время он имеет намного более высокую рентабельность по чистой прибыли и EBITDA.

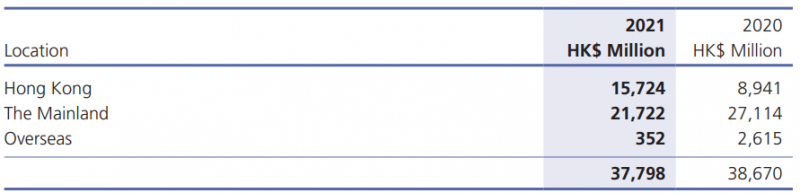

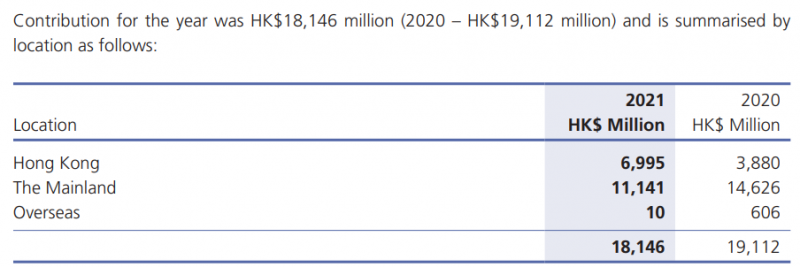

Разница в рентабельности объясняется структурой бизнеса. У CKA есть строительный сегмент, который принес немногим более половины выручки в 2021 году – в основном в этой части бизнеса жилая недвижимость в Гонконге и крупных городах материкового Китая. Но помимо этого у CKA есть много других сегментов бизнеса.

Помимо строительства и продажи недвижимости CKA также владеет торговыми, офисными и другими объектами, которые сдает в аренду. Причем это зачастую знаковые премиальные небоскребы в центре Гонконга и других крупных городов. Этот сегмент бизнеса имеет очень высокую рентабельность.

Еще есть небольшой бизнес по управлению отелями…

… Управлению прочей недвижимостью …

… Лизингу самолетов (неожиданно для компании в сфере недвижимости) …

… и даже огромная сеть из 2700 пивных пабов в Великобритании вместе с двумя собственными пивоварнями (которая правда операционно слегка убыточна, но возможно это последствия ковида).

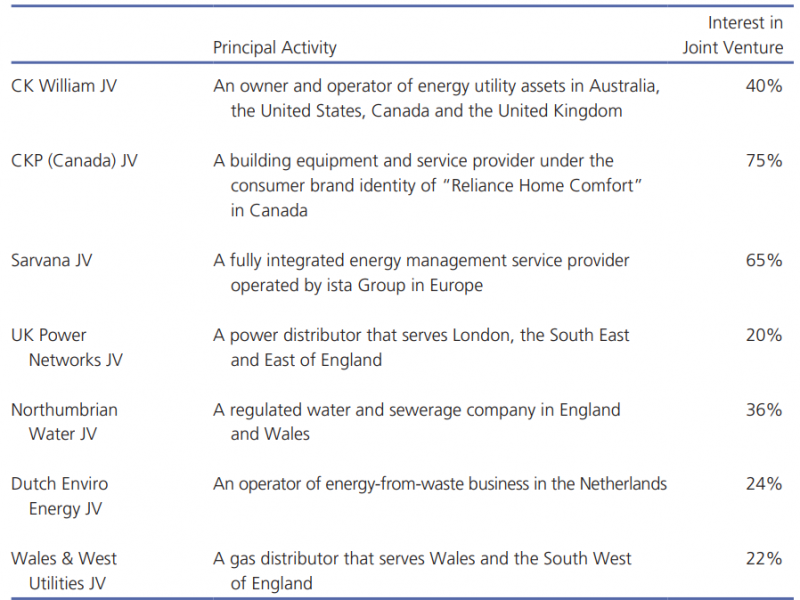

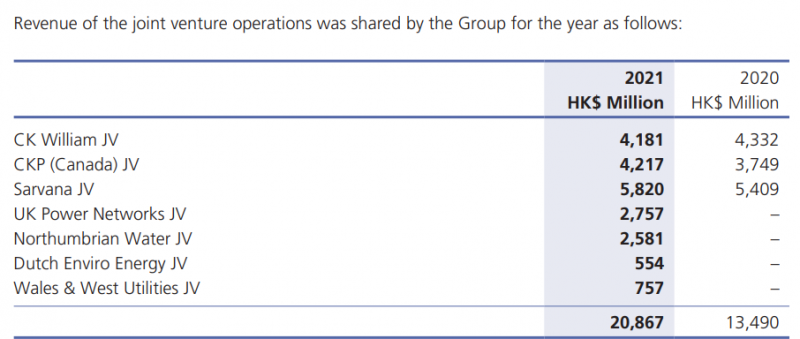

Наконец, у CKA также есть ряд совместных предприятий в Австралии, США, Канаде и Европе, которые владеют и оперируют различной инфраструктурой (от генерации электричества до уборки мусора). В общем, как можно заметить, бизнес весьма диверсифицирован.

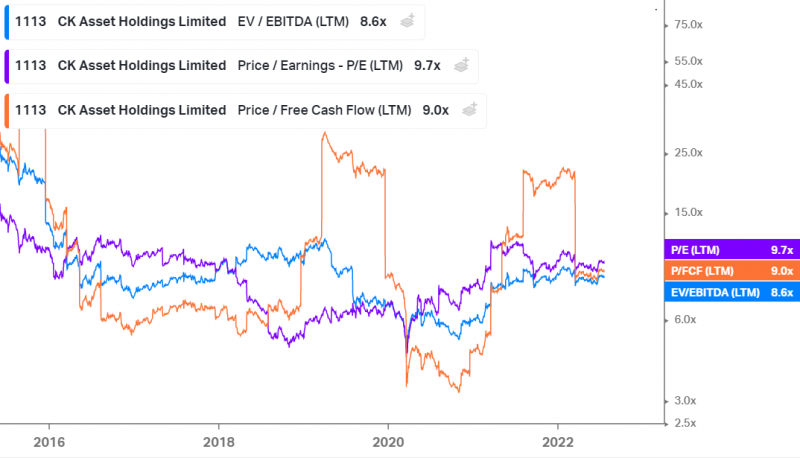

EV/EBITDA, P/E и P/FCF CKA находятся в районе 8-10 – это намного выше, чем у CGK, но и бизнес CKA намного более устойчивый и качественный.

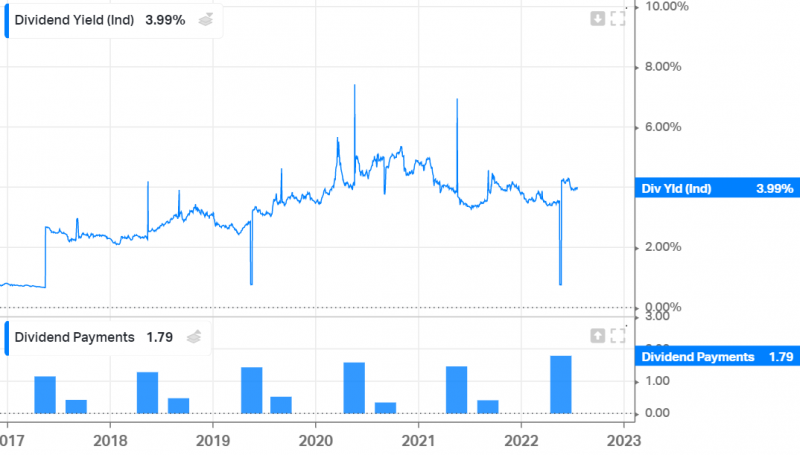

Также CKA стабильно платит дивиденды, которые имеют растущий тренд, текущая дивдоходность составляет около 4% годовых.

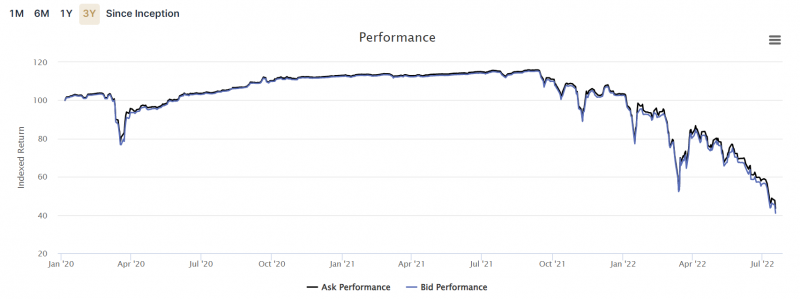

Акции CKA с начала торгов в 2015 году находятся в широком боковике, и хотя в последний год они показывают положительную динамику, котировки все еще находятся на уровне ниже цены IPO 7 лет назад.

CK Hutchison Holdings (0001)

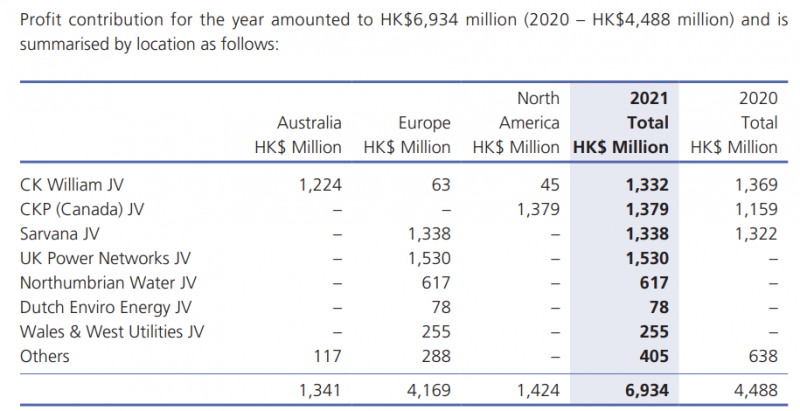

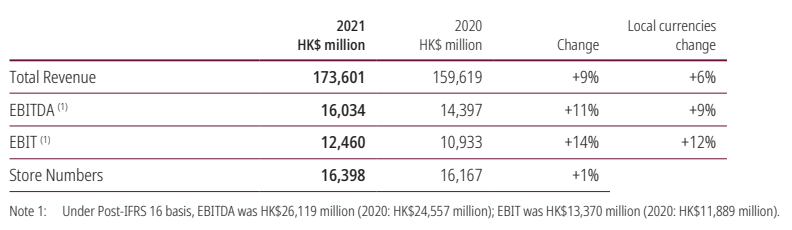

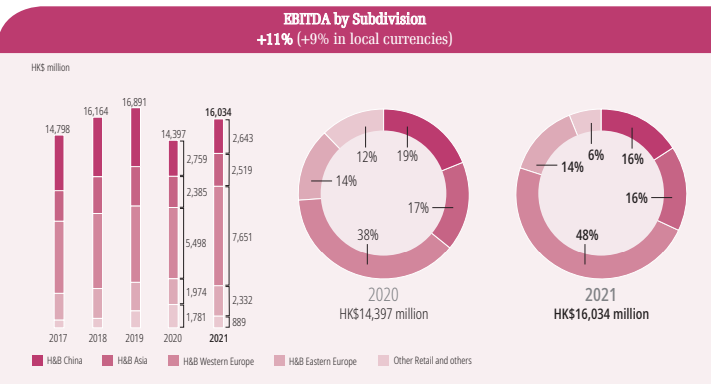

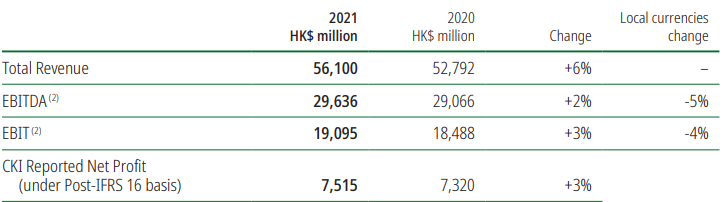

Если бизнес CK Asset Holdings мог показаться очень разнородным и диверсифицированным, это только до тех пор, пока мы не разобрали основную холдинговую компанию Ли Кашина – CK Hutchison Holdings (далее CKH). В отчетности компания выделяет четыре основных направления бизнеса – порты, ритейл, инфраструктура и телекоммуникации.

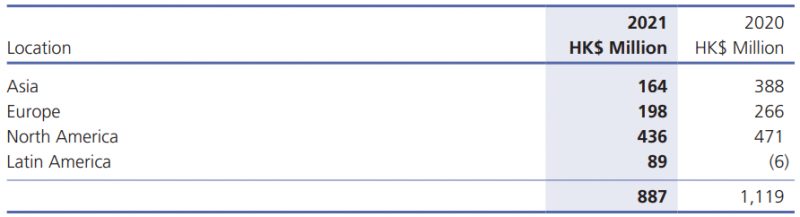

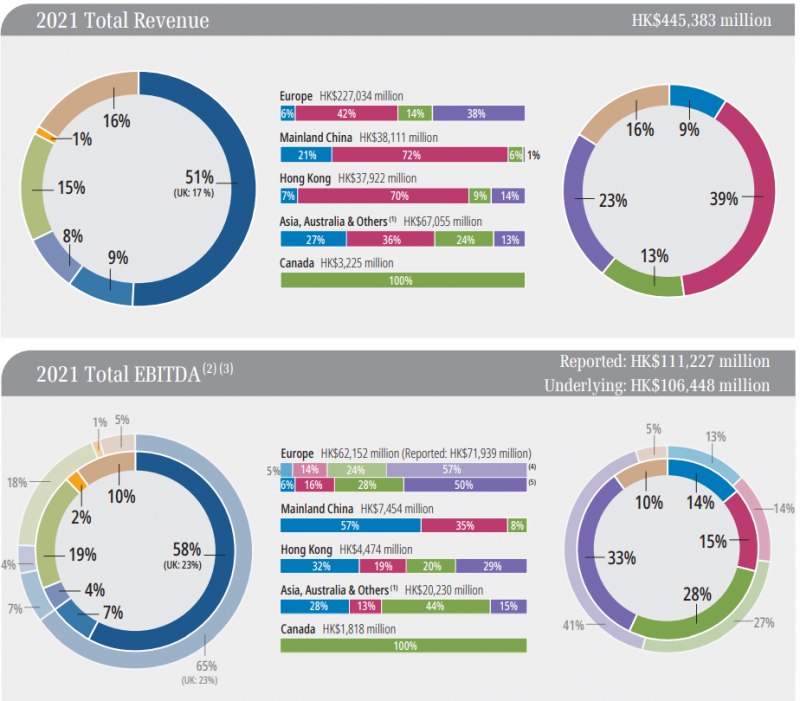

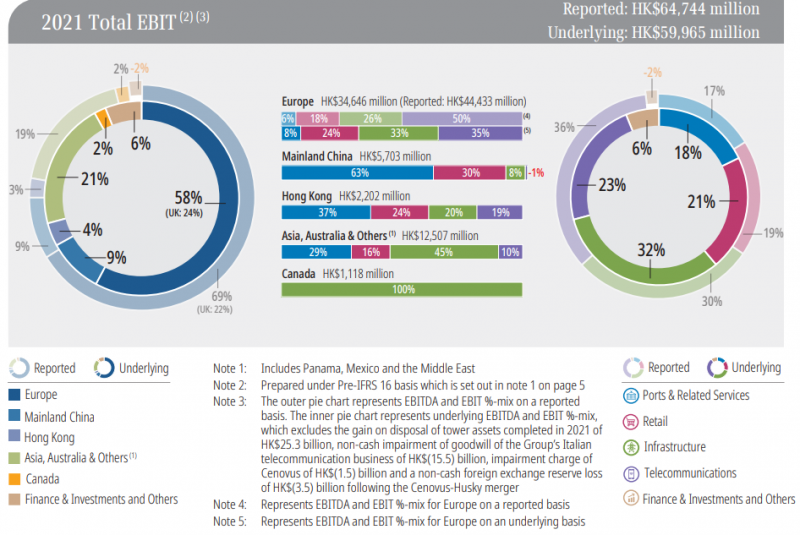

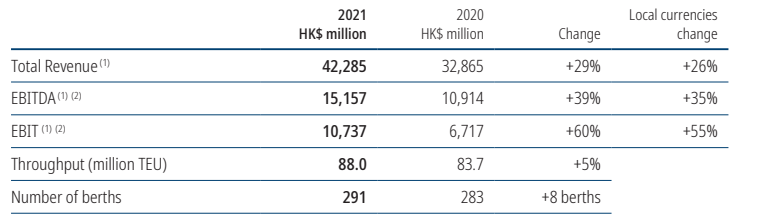

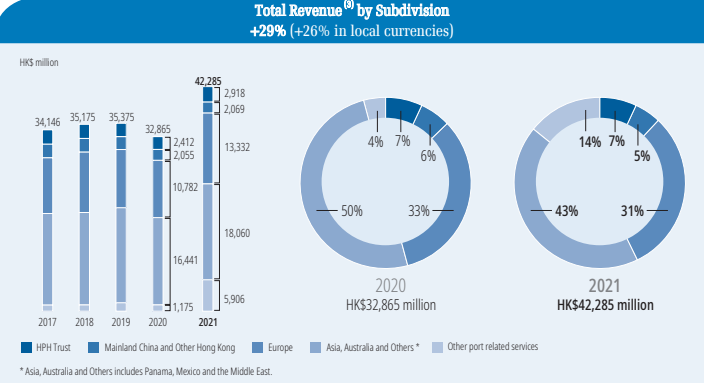

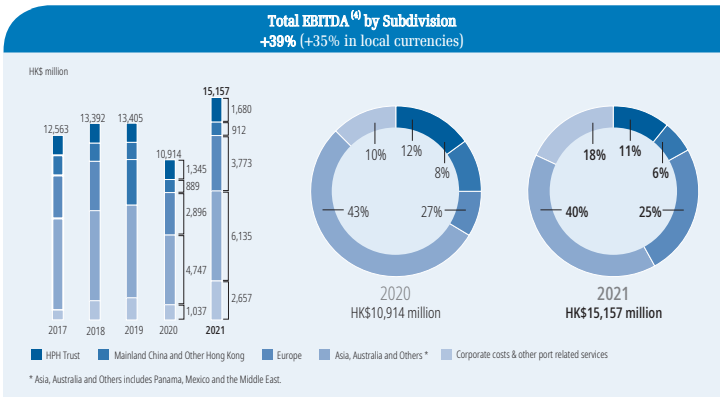

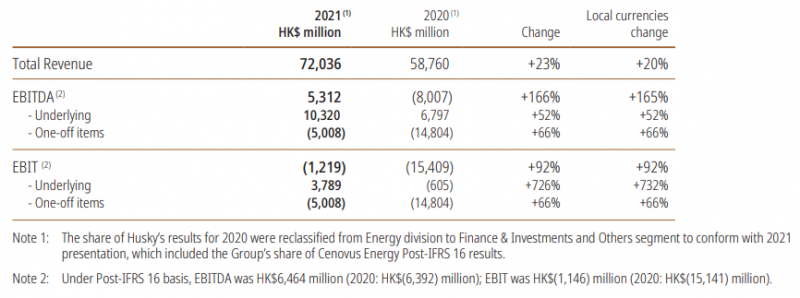

Сразу приведу общую структуру бизнеса по выручке, EBITDA и EBIT (легенда внизу). Сразу бросается в глаза интересная деталь – половину выручки и более половины прибыли генерирует европейский рынок, еще 15% выручки и 20% EBIT приходится на Азию, Австралию и прочие рынки. Доля Китая и Гонконга в сумме составляет всего 17% выручки и 13% прибыли. Иными словами, CKH это по-настоящему международный диверсифицированный холдинг, а с Гонконгом его связывает в основном история и головной офис.

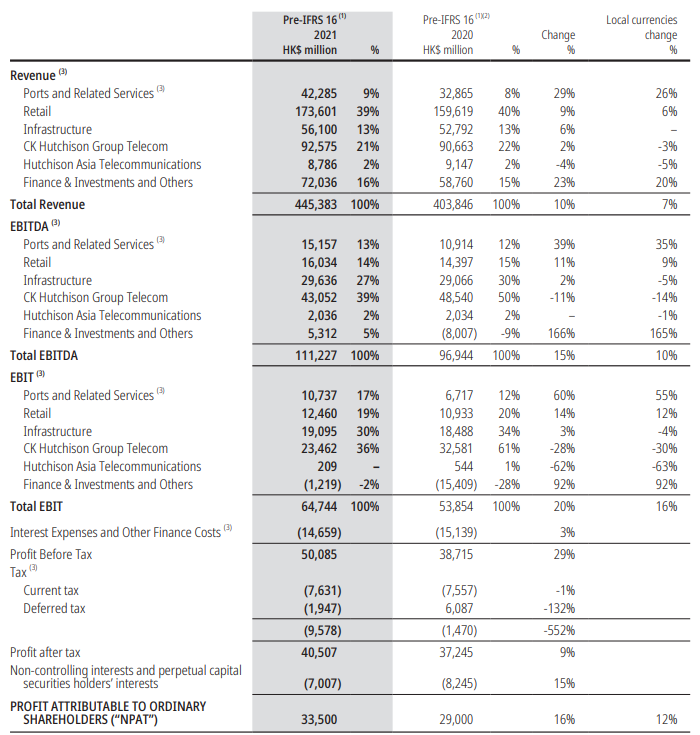

Та же самая сегментация бизнеса плюс детализация до чистой прибыли в табличном виде – так ее, кажется, проще воспринимать.

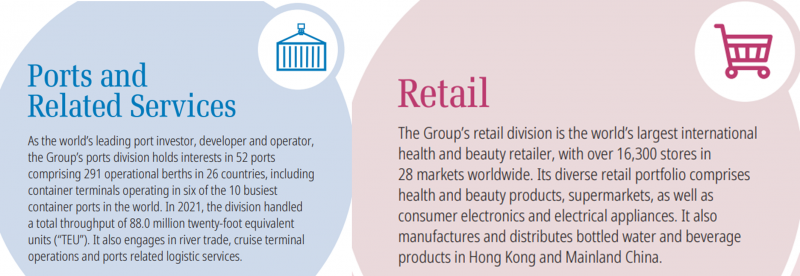

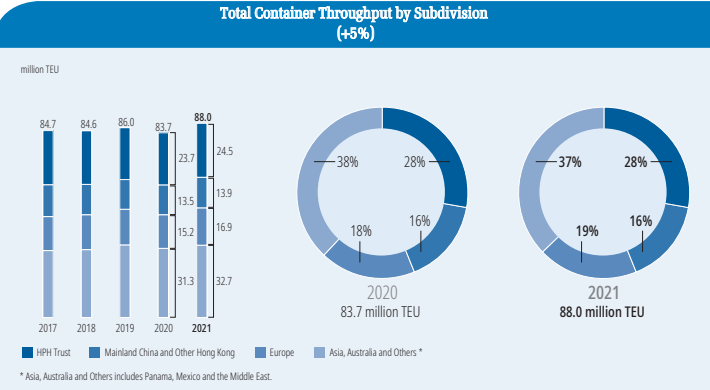

Коротко рассмотрим основные сегменты бизнеса. Начнем с портов – компания владеет 52 контейнерными терминалами в 26 странах мира, в том числе в 6 из 10 крупнейших мировых портов. Интересно, что как правило CKH владеет не всем портом, а только его частью, в которой происходит загрузка и разгрузка контейнеров, причем иногда в рамках одного порта может быть несколько операторов. Этот сегмент бизнеса показал отличную динамику по сравнению с 2020 годом, но объем TEU (единиц контейнеров стандартного размера) вырос всего на 5%, т.е. основной рост пришелся на рост цен на услуги. Если посмотреть на более долгий тренд, то можно заметить, что объемы почти не растут. В общем, эта часть бизнеса дает стабильный денежный поток (порты в этом плане – отличный бизнес), но значимого роста здесь ожидать вряд ли стоит.

Кстати интересная деталь – порты в Китае и Гонконге обеспечивают почти половину всего оборота контейнеров, но маленькую часть выручки и EBITDA – иными словами, ставки погрузки и разгрузки контейнеров в Китае кратно дешевле, чем в других странах.

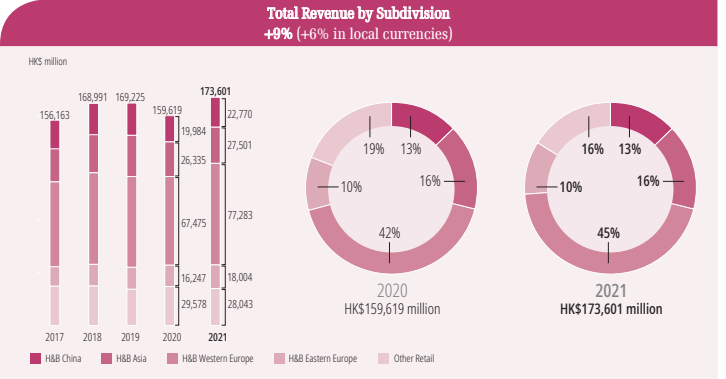

Следующий сегмент – ритейл, который ожидаемо является крупнейшим по выручке в холдинге, но менее маржинален, чем другие направления бизнеса. В случае CKH основная часть ритейла это сеть A.S. Watson, которая специализируется на индустрии красоты и здоровья (парфюмерия, бытовая химия, лекарства и т.д.). Сеть включает много разных форматов, условно от аналогов Магнит Косметик до Л’Этуаль или аптек 36.6. История A.S. Watson берет свое начало еще в 19 веке. Этот сегмент бизнеса на 75% принадлежит CKH и еще на 25% сингапурскому холдингу Temasek.

Интересно, что несмотря на стабильный рост количества магазинов выручка и EBITDA этого сегмента почти не растут последние годы. На конец 2021 года у компании было более 16 тысяч магазинов – это почти как у Магнита или Х5. Кстати интересно, что выручка на один магазин по текущему курсу у CKH меньше, чем у крупнейших российских ритейлеров, хотя основной рынок – западная Европа. Также у CKH на конец 2021 года было 350 магазинов на территории Украины – вероятно их продажи сильно пострадали, но это маленькая часть бизнеса.

Инфраструктура представлена отдельным холдингом CK Infrastructure Holdings, который является публичной компанией. У CKH 75% доля в этом бизнесе. Как и порты, это “скучный” и капиталоемкий, но высокорентабельный бизнес. В него входят различные инфраструктурные компании в Европе (в основном UK), Австралии, Новой Зеландии и Китае/Гонконге, включая газопроводы, передачу электроэнергии, уборку мусора, управление водными ресурсами, транспорт и т.д.

Прибыль в расчете на акцию уже давно стагнирует и даже снижается (правда отчасти здесь могут играть влияние валютные курсы), но дивиденды, которые платит бизнес, пока стабильно растут каждый год, хоть и минимальными темпами в последнее время. У CK Infrastructure Holdings (тикер 1038) есть отдельная более подробная публичная отчетность, которую можно изучить.

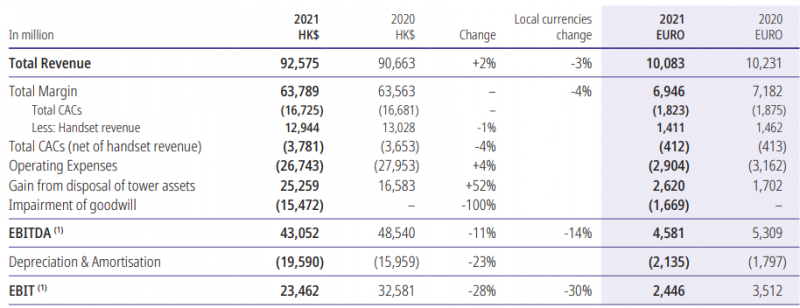

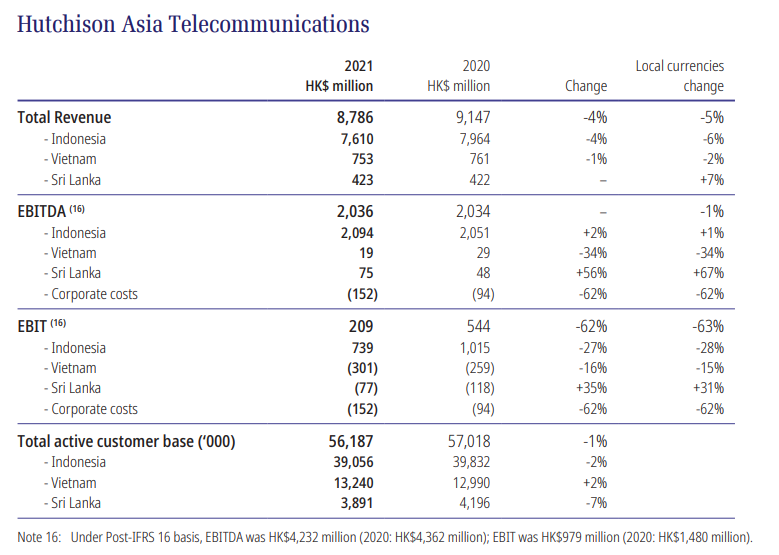

Последний большой сегмент бизнеса – это телеком. Сюда входят мобильные операторы в разных европейских странах. На уровне всего бизнеса стандартная экономика для телеком оператора, ничего особенно интересного.

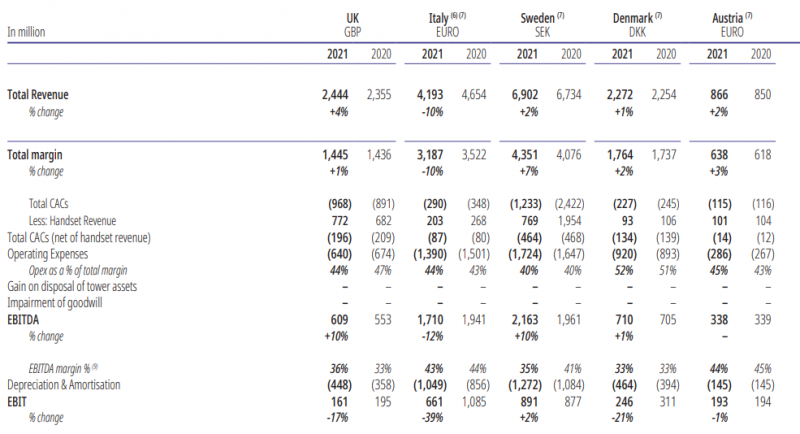

Крупнейшие рынки – Италия и UK, в целом европейский бизнес работает под брендом 3 Group. Итальянский бизнес, кстати, был образован путем слияния с Wind, который ранее принадлежал Veon.

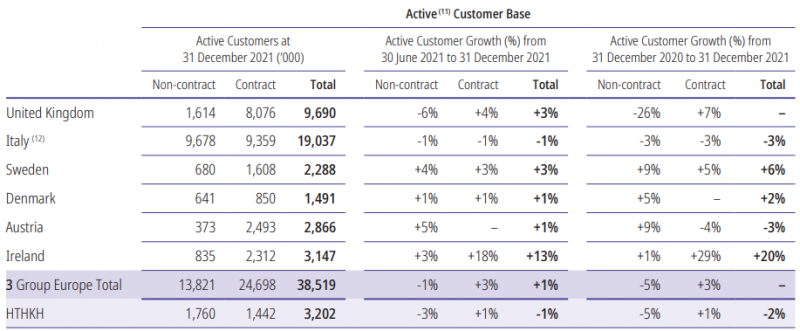

Помимо 3 Group в Европе у CKH также есть телеком бизнес в Азии – Индонезии, Вьетнаме и Шри-Ланке. По количеству активных клиентов он даже больше европейского, но средний чек и выручка кратно ниже.

Наконец, помимо операционных бизнесов есть еще большое количество прочих активов. которые компания относит к разделу финансы и инвестиции. Эта часть бизнеса почти не генерирует прибыль и даже убыточна последние пару лет за счет разовых факторов (возможно, переоценка активов), не будет на ней подробно останавливаться.

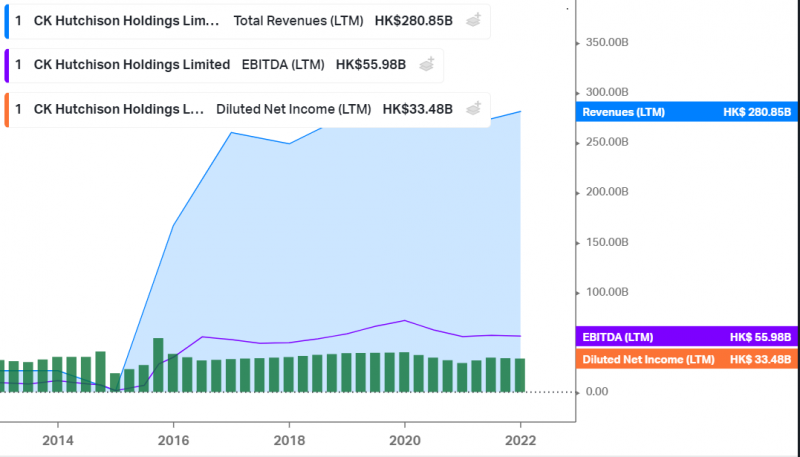

В итоге, если посмотреть на динамику всего бизнеса, то выручка, EBITDA и прибыль стагнируют фактически все время с момента, когда холдинг был сформирован в своем текущем виде.

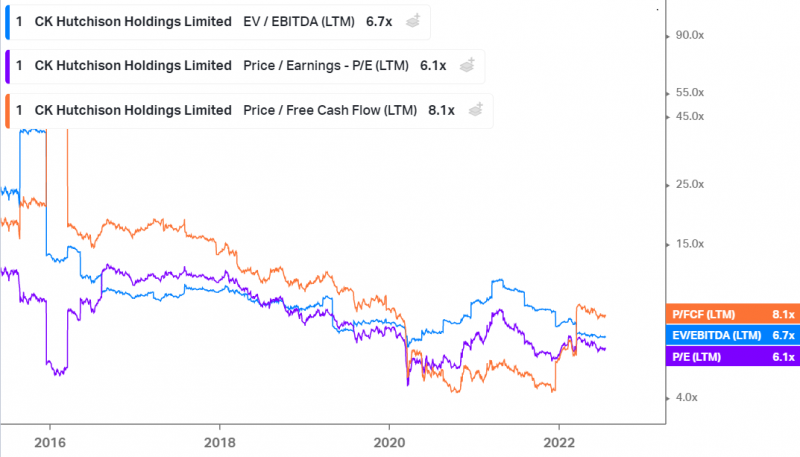

Акции компании при этом стабильно падают с момента IPO в 2015 году и сложились от пиковых значений более чем в 3 раза. Последние 2 года после коронавирусного спада динамика скорее стабильна, акции в боковике.

Мультипликаторы компании сложно сравнивать с аналогами, так как бизнес очень диверсифицирован. Некоторые телеком операторы и ритейлеры в Европе, например, стоят дешевле. Инфраструктурные проекты и порты в среднем стоят скорее дороже.

Еще CKH платит высокие дивиденды, которые стабильно росли в последние годы. не считая временного спада в 2020 году из-за коронавируса. Сейчас дивдоходность составляет около 5% годовых.

Текущее мнение о привлекательности акций компаний доступно для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: