Начнем обзор китайских компаний, которые теперь доступны на СПб через Гонконг, с самого интересного – технологического сектора. Сегодня разберем Alibaba, JD и Meituan.

Alibaba (9988)

Alibaba – вероятно известная всем компания и уже одна из самых популярных зарубежных акций среди российских инвесторов (она и раньше торговалась в США и на СПб бирже). Я давно и много писал про компанию, историю с 2019 года можно посмотреть здесь (открытый доступ). Но в рамках серии про акции на Гонконгской бирже сделаю общий обзор, чтобы дать понимание текущего бизнеса, потенциала его развития и рисков.

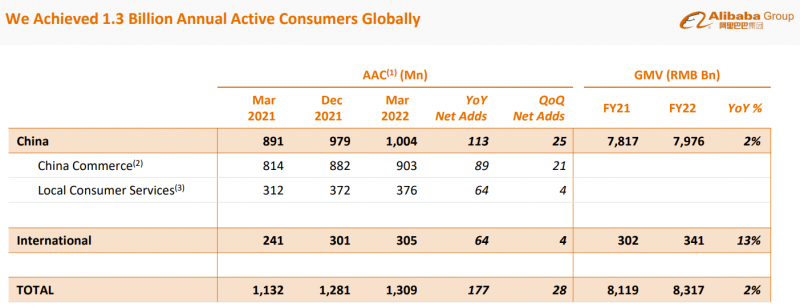

Перед тем, как погружаться в бизнес Alibaba, стоит понять его масштаб. Для этого достаточно двух цифр. Первая – у компании 1.3 млрд клиентов, из которых 1 млрд в Китае и 300 млн в других странах. Вторая – GMV (т.е. объем продаж все B2C бизнесов) в за последний год составил $1.3 трлн – это больше, чем у любой компании в мире. Для сравнения, GMV Amazon во всем мире составляет около $600 млрд, GMV Wildberries – около $17 млрд, а весь рынок E-commerce в России – около $73 млрд (и это при курсе 56 рублей за доллар). Иными словами, с точки зрения объема продаж Alibaba просто нет равных в мире, через площадки компании продается товаров на сумму эквивалентную ~1.5% мирового ВВП, в Китае ими пользуется фактически каждый взрослый житель и покупает товаров в среднем более чем на $1000 в год.

Также сразу пару комментариев про отчетности Alibaba, чтобы было проще воспринимать цифры ниже. Данные в юанях – курс USDRMB сейчас равен примерно 6.7. Финансовый год смещен – FY 2022 закончился 31 марта 2022 года. В качестве основной метрики прибыльности бизнеса компания использует Adjusted EBITA. С Adjusted стандартная ситуация для технологических компаний – в расходы не включается stock-based compensation (SBC – выплаты сотрудникам акциями компании). EBITA это EBITDA без Depreciation, т.е. амортизации физических активов, но с Amortization – амортизацией нематериальных активов. Так как Alibaba – asset light бизнес, EBITA не сильно отличается от EBITDA или EBIT (операционной прибыли).

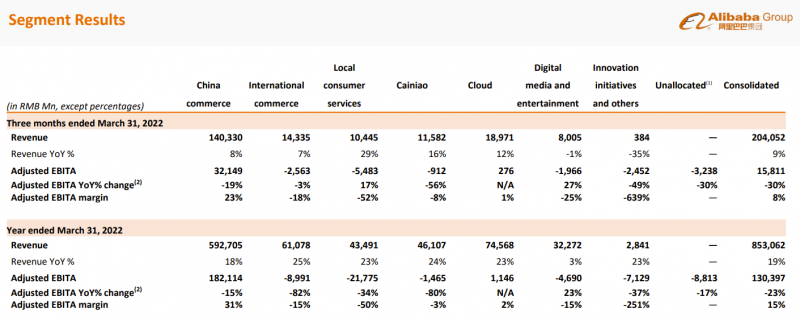

Далее посмотрим на структуру бизнеса. На самом деле помимо E-commerce площадок у Alibaba множество других сегментов. Но также можно заметить, что на E-commerce в Китае приходится большая часть выручки, а почти все остальные направления бизнеса убыточны. Фактически Alibaba использует очень прибыльный основной бизнес для финансирования новых направлений – стратегия похожа на Яндекс (только там наоборот деньги от Поиска и Такси тратятся в основном на Маркет) и многие другие технологические компании. Новые сегменты бизнеса, по идее, должны быть точками роста для бизнеса компании, но как видно из цифр ниже – темпы роста не особо впечатляют, особенно в последнем квартале.

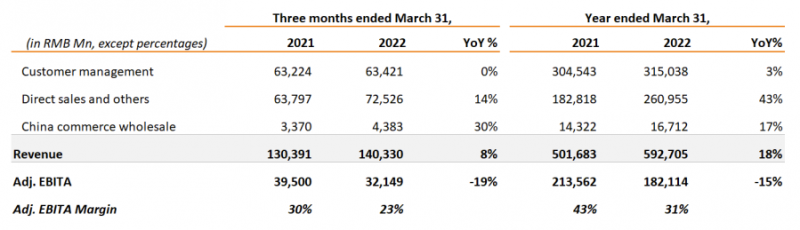

Далее коротко пройдемся по сегментам. Основной сегмент бизнеса (China Commerce) на самом деле также состоит из нескольких частей. Основную прибыль приносят e-commerce маркетплейсы вроде TMall и Taobao (блок Customer management ниже). В отличие от большинства других маркетплейсов в мире, которые в последние годы превратились в капиталоемкие бизнесы из-за инвестиций в собственную логистику, Alibaba использует asset-light подход – доставкой занимаются в основном внешние логистические компании. Также интересный момент, что большую часть выручки и прибыль маркетплейсов приносит реклама – Alibaba на самом деле является крупнейшим игроком на рекламном рынке Китая. Но в основном бизнесе есть проблема – он перестал расти.

Чтобы поддержать рост, Alibaba инвестирует в новые направления, которые предполагают прямую продажу товаров (Direct sales) – эта часть бизнеса пока растет неплохими темпами (хотя в последнем квартале рост значимо замедлился), но она низкомаржинальна и зачастую пока даже убыточна. В результате общая прибыль коммерции в Китае снизилась за последний год (до этого она росла) – не очень хороший тренд для компании. К тому же ее основные конкуренты JD (разберем далее) и Pinduoduo показывают динамику значительно лучше.

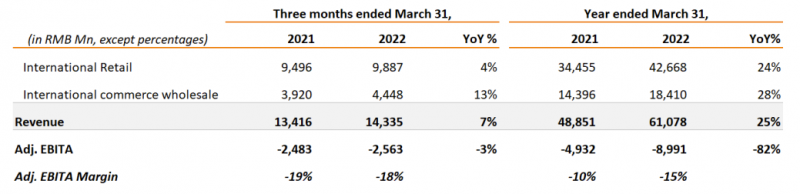

С учетом того, что маркетплейс компании в Китае судя по динамике выручки близок к потолку, Alibaba активно инвестирует в аналогичный бизнес в других странах – через глобальный маркетплейс Aliexpress (весьма популярен в России), а также локальные маркетплейсы в Юго-Восточной Азии, Турции и других странах. Но тут темпы роста также сильно замедлились в последние кварталы, а убытки выросли.

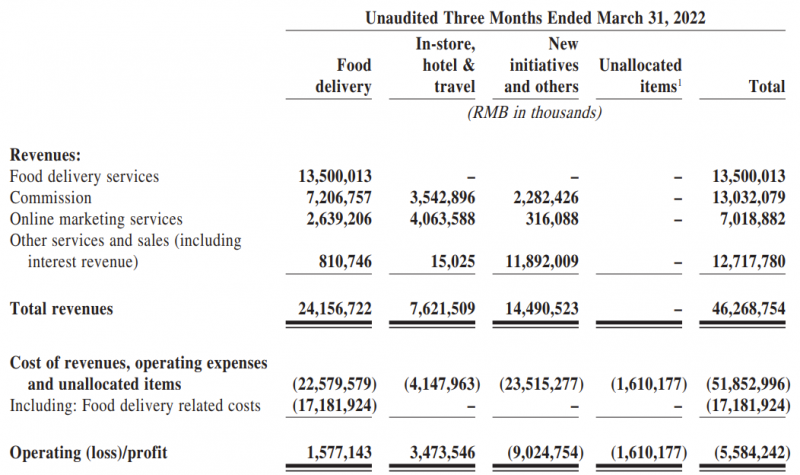

Еще один сегмент бизнеса, который должен компенсировать замедление основного бизнеса – Local Consumer Services. Сюда входит доставка еды (Ele.me и другие сервисы, включая бронирование отелей, карты и т.д.). Этот сегмент пока растет неплохими темпами (если сравнивать с остальным бизнесом Alibaba), но генерирует большие убытки. Local Consumer Services напрямую конкурирует с Meituan (пока не очень успешно), который разберем отдельно.

Следующие два сегмента бизнеса в сумме работают примерно в ноль. Cianiao – это логистическая платформа, через которую совершаются все заказы Alibaba, а также некоторых других игроков на рынке. При это Alibaba почти не владеет логистической инфраструктурой (кроме отдельных распределительных центров) и только разрабатывает софт для оптимизации доставки, а доставкой занимаются в основном внешние курьерские службы (в некоторых из них у Alibaba миноритарная доля).

Alibaba Cloud – крупнейший в Китае облачный сервис, аналог AWS или Azure. Фактически компания пошла по пути Amazon, добавив облачную инфраструктуру поверх E-commerce маркетплейса, но если у Amazon на AWS уже приходится большая часть операционной прибыли и стоимости всего бизнеса, то в случае Alibaba до этого пока далеко, и в целом проникновение public cloud в Китае намного ниже, чем в США. Alibaba Cloud также является лидером на китайском рынке с долей около 37% по итогам 2021 года, но растет значительно медленнее основных конкурентов (Huawei, Tencent и Baidu) и постепенно теряет долю рынка.

Два оставшихся сегмента бизнеса не особо интересны – медиа бизнесы, входящие в Digital Media and Entertainment, в основном используются для генерации трафика для остального бизнеса и убыточны сами по себе, а Innovation Initiatives and Others – маленькие бизнесы на ранней стадии.

Помимо перечисленных бизнесов у Alibaba есть еще один важный актив – 33% доля в Ant Group, финтех компании, которая владеет Alipay и сопутствующими сервисами. Ant Group прибыльна и в 2020 году планировала провести IPO с оценкой около $280 млрд (сейчас столько стоит весь бизнес Alibaba), но в последние момент размещение было заблокировано китайскими регуляторами, а бизнес Ant Group попал под различные регуляторные ограничения. С тех пор его расчетная оценка упала до $120-150 млрд. Ant Group принесла Alibaba $3 млрд прибыли за последний год, т.е. вся компания заработала $9 млрд, так что оценка в $120-150 млрд выглядит вполне разумно.

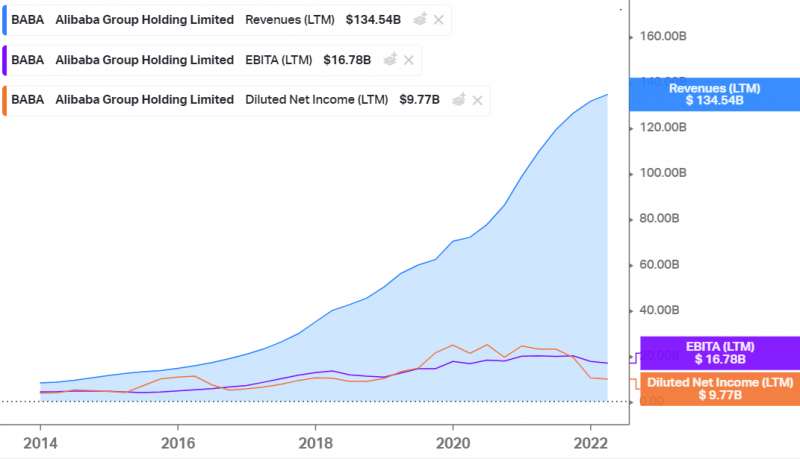

Итого, если посмотреть на финансовые показатели Alibaba, то ситуация выглядит не очень позитивно – темпы роста выручки сильно замедлились, а прибыль вовсе снизилась за последний год из-за снижения рентабельности основного бизнеса и инвестиций в новые убыточные направления.

Интересный вопрос – насколько замедление показателей Alibaba объясняется динамикой рынка vs спецификой самой компании. Здесь сложно сделать однозначный вывод. С одной стороны, прямые конкуренты JD и Pinduoduo показывают более позитивную динамику финансовых показателей. С другой стороны Alibaba сильно зависит от динамики рекламного рынка в Китае, так как по факту является крупнейшей рекламной платформой в стране, и ухудшение показателей в последние кварталы в значительной степени можно объяснить общей динамикой рынка. При этом долгосрочно рекламный рынок в Китае наверняка должен восстановиться, что при прочих равных позитивно отразится на бизнесе Alibaba.

Кроме того, стоит сказать о том, что основатель Alibaba Джек Ма, который ранее был наиболее известным и публичным китайским предпринимателем, в 2020 году перед IPO Ant Group критически высказался о китайском регулировании в финансовом секторе, чем, похоже, навлек на себя проблемы с властями. С тех пор IPO Ant Group отменили, Alibaba получила приличный антимонопольный штраф, а сам Джек Ма пропал с радаров и похоже отошел от активного управления компанией. Фактически в случае Alibaba отчасти реализовался политический риск – в Китае нельзя идти вразрез с линией партии, это всегда чревато неприятными последствиями.

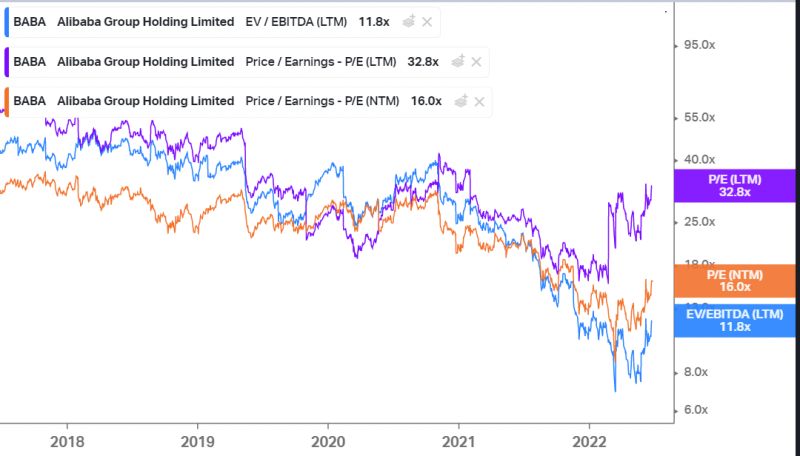

Но в то же время в оценку компании заложено уже очень много негатива. Alibaba стоит около 12 EBITDA и 16 P/E (беру NTM, так как LTM искажен бумажной переоценкой долей в других компаниях). Это значительно дешевле, чем стоят американские технологические гиганты (кроме Meta, у которой есть свои сложности).

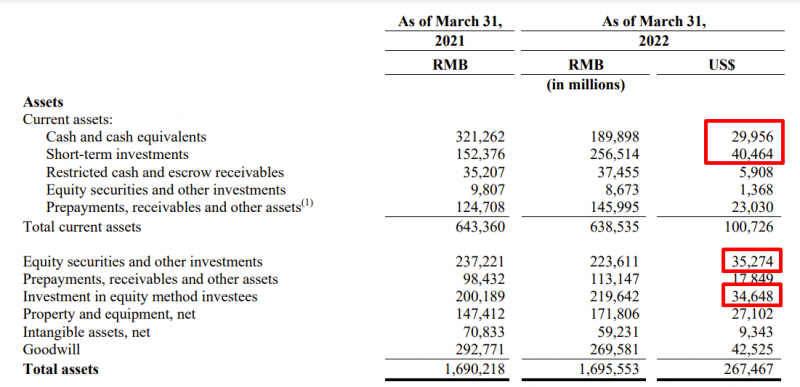

Более того, если взять только основной прибыльный бизнес, который принес $29 млрд EBITA за последний год, учесть $50 млрд Net Cash на балансе, балансовую оценку Ant Group в $35 млрд (дешевле оценок аналитиков) и $35 млрд долей в других компаниях, и предположить, что все остальное стоит 0, то получится, что крупнейший в мире маркетплейс имеет капитализацию ~$330 млрд и EV около $210 млрд, что дает оценку ~7 EV/EBITA. Кажется, весьма дешево – видимо в том числе поэтому компания в последние кварталы увеличивает байбек, текущая программа рассчитана на $25 млрд или около 7.5% акций компании.

JD (9618)

JD – крупнейший конкурент Alibaba на рынке e-commerce в Китае. Компания также хорошо знакома многим российским инвесторам, так как торгуется в США и на СПб бирже. Несмотря на то, что JD является прямым конкурентом Alibaba, ее бизнес, на самом деле, сильно отличается, и это важно понимать для дальнейшего анализа.

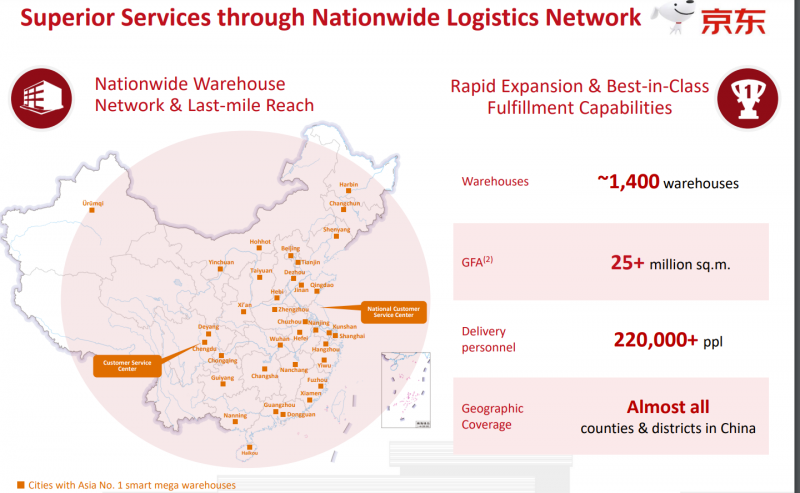

Как выяснили выше, основной бизнес Alibaba – asset light маркетплейс (на котором продается все что угодно), у которого почти нет собственной логистики, а основные доходы приносит реклама. Бизнес-модель JD почти полностью противоположна – компания в основном продает товары с своего склада (работает по 1P модели), хотя маркетплейс у нее тоже есть и его доля постепенно растет. JD активно инвестирует в логистику и не только самостоятельно доставляет собственные товары, но и оказывает логистические услуги внешнему рынку. И у JD есть одна доминирующая категория – электроника и товары для дома, на которую приходится более половины всех продаж. Также JD работает в основном в крупных городах, в отличие от Alibaba, бизнес которой более равномерно распределен по всему Китаю. В общем, хотя компании формально похожи, на самом деле их бизнес очень разный.

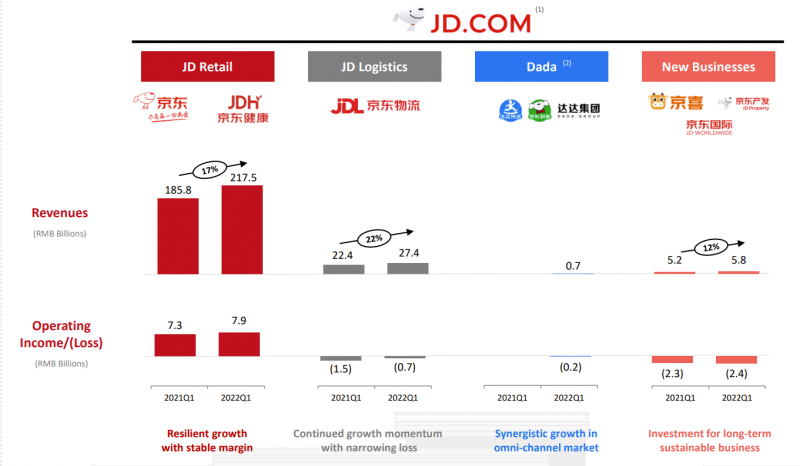

Если посмотреть на структуру бизнеса, то она чем-то схожа с Alibaba – основной e-commerce бизнес приносит большую часть выручки и всю прибыль, а другие бизнесы убыточны. Но в отличие от Alibaba, которая работает в большом количестве разных сегментов, у JD почти весь бизнес сосредоточен вокруг e-commerce. Наверное единственное значимое исключение – JD Health в сфере здравоохранения (у Alibaba кстати есть прямой конкурент Ali Health, тоже публичная дочка).

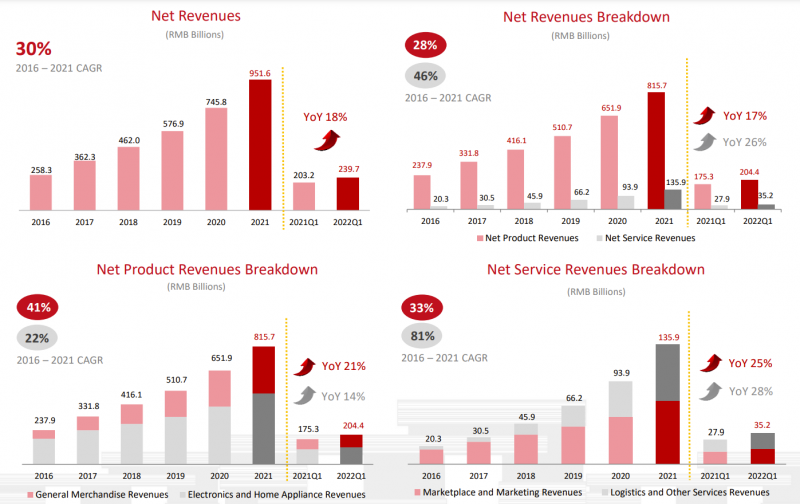

Про основной e-commerce бизнес уже коротко написал выше. Стоит добавить, что он растет быстрее, чем аналогичный бизнес Alibaba, который в последний год начал стагнировать. Из разбивки ниже видно, что большая часть выручки приходится на собственные продажи, а в сервисной выручке половину занимает логистика.

Логистический бизнес пока убыточен и имеет очень низкую маржинальность (всего 5% по валовой прибыли), но его экономика постепенно улучшается. Изначально JD Logistics была внутренним подразделением, но теперь это отдельная публичная компания, почти 60% выручки которой приносят внешние клиенты (JD Logistics тоже торгуется в Гонконге и возможно позже тоже станет доступна на СПб бирже, тикер 2618).

Dada – еще одна публичная дочка, торгуется под тикером DADA в США. В нее входит два сегмента – гиперлокальная курьерская доставка Dada Now (что-то вроде Яндекс.Доставки) и JDDJ (гиперлокальный агрегатор супермаркетов, что-то вроде вкладки с супермаркетами у Яндекс.Еды или Delivery Club). Dada – пока маленький и убыточный бизнес, не будем подробно останавливаться.

Из остальных бизнесов JD Health (публичная в Гонконге, тикер 6618) показывает хорошую динамику с точки зрения роста бизнеса, но также пока убыточный. Есть еще JD Property (частная) – подробно не изучал, но похоже компания занимается управлением логистической и прочей инфраструктурой и недавно привлекла раунд инвестиций на $800 млн от западных инвесторов.

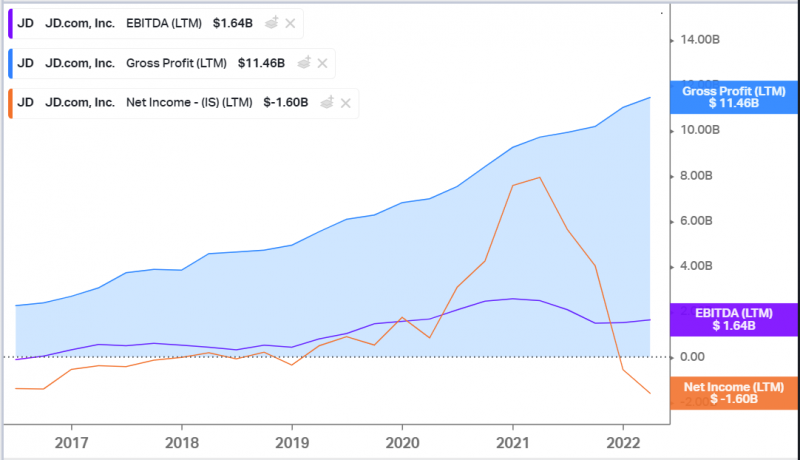

С точки зрения финансовых показателей у JD лучше смотреть на валовую прибыль, а не на выручку, так как она лучше отражает динамику бизнеса с учетом частичного перехода на модель маркетплейса – динамика лучше, чем у Alibaba. Кроме того, если на график наложить выручку, то остальных показателей будет просто не видно, так как бизнес JD имеет низкую маржинальность. Прибыль нестабильна и недавно вообще формально стала убытком, но на нее влияет в основном бумажная переоценка долей в других компаниях.

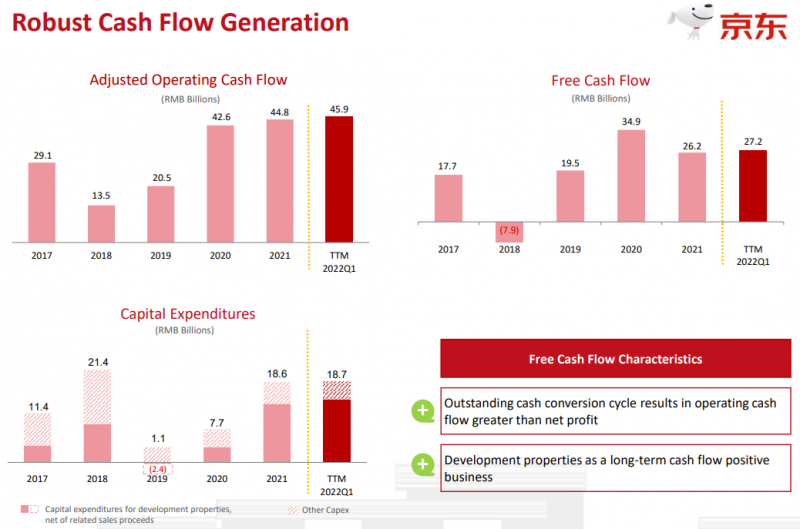

Так как JD в отличие от Alibaba – капиталоемкий бизнес, здесь еще важно следить за капексом и FCF. У компании был период агрессивных инвестиций в 2018 году, когда FCF ушел в минус, но в последние несколько лет он стабильно положителен, правда динамика неоднородна и пока нет явной тенденции к росту.

У JD есть еще одно отличие от Alibaba – компания стоит достаточно дорого по основным мультипликаторам, даже дороже большинства американских технологических гигантов, кроме Amazon, который за последний год стал вовсе убыточным.

Правда такой подход к оценке не учитывает доли в других компаниях. Если проделать такое же упражнение, как в случае с Alibaba, и оценить прибыльный основной бизнес, то получится следующая картина – операционная прибыль около $4 млрд, MCap = $103, Net Cash = $23, доли в публичных дочках = $24 млрд, итого получится EV/EBIT JD Retail ~19. Уже немного лучше, но все еще нельзя сказать, что очень дешево, особенно на фоне мультипликаторов Alibaba.

Meituan (3690)

В отличие от Alibaba и JD, Meituan – незнакомая многим компания, так как торгуется только в Гонконге и работает только в Китае. У бизнеса интересная история – изначально это был китайский клон Groupon (когда-то популярный сервис со скидочными купонами), но затем в Китае появилось более 5000 подобных сервисов (это не шутка), между которыми началась безумная война за рынок, и в итоге остались только два игрока – Meituan и Dianping, которые затем объединились в одну компанию. Но в процессе бизнес сильно трансформировался, и теперь Meituan это крупнейший в Китае сервис доставки еды (аналог Яндекс.Еда или Delivery Club), крупнейший в Китае сервис бронирования отелей и билетов и ряд других бизнесов.

Meituan выделяет три сегмента бизнеса. Food Delivery (доставка еды) – крупнейший по выручке сегмент, вокруг которого был построен остальной бизнес. Он занимает примерно 2/3 китайского рынка (еще треть – Ele.me, принадлежащая Alibaba). В отличие от сильно убыточного Ele.me, доставка еды Meituan прибыльна, хотя и имеет не очень высокую маржинальность. Кстати это редкий пример, когда бизнес по доставке еды прибылен – почти все аналоги в мире пока убыточны. Также Meituan имеет колоссальный масштаб – курьеры компании доставляют около 37 млн заказов в день – это почти в 100 раз больше, чем Яндекс.Еда и Delivery Club вместе взятые.

In-store, hotel and travel – высокомаржинальный и самый прибыльный сегмент бизнеса. Помимо отелей и билетов сюда также входит множество других категорий – фактически это такой огромный маркетплейс для различных услуг в сфере от медицины до развлечений или ухода за животными. Возможно что-то похожее есть на Авито, но в целом это достаточно уникальный и специфичный для Китая сервис.

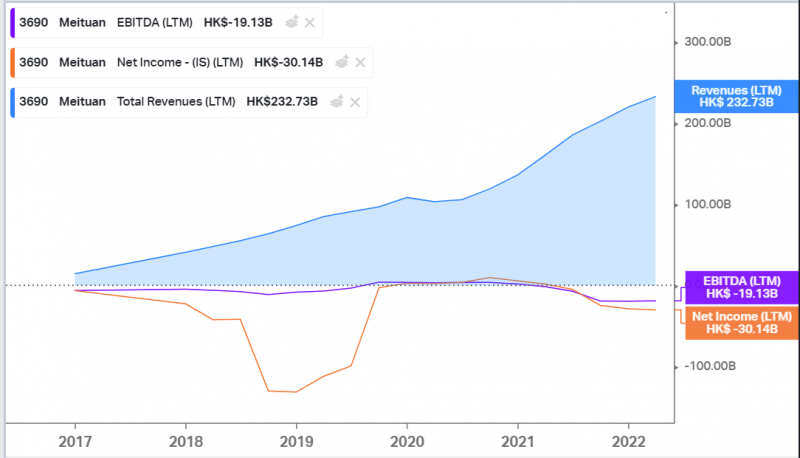

Несмотря на два больших прибыльных бизнеса Meituan в целом убыточен, так как последние несколько лет компания начала активно инвестировать в новые направления бизнеса, в первую очередь Community Group Buying – CGB (еще одна специфическая для Китая история, когда пользователи объединяются для групповых покупок), а также более классическую доставку продуктов. CGB – супер конкурентная индустрия в Китае, в которую пошло большое количество игроков, от Alibaba и Pinduoduo до Didi, и все пока несут в ней большие убытки в попытке захватить рынок. Выручка этого сегмента бизнеса быстро растет, но он пока сильно убыточен.

У Meituan быстро растет выручка и был момент в 2020 году, когда компания вышла в прибыль, но сейчас большой убыток из-за CGB. Стандартные мультипликаторы не считаются, так как бизнес убыточен. Но даже если взять только прибыльные сегменты бизнеса и посчитать, что CGB будет закрыт, то все равно получится весьма высокая оценка – EV/EBIT ~50.

Итого

Сегодня разобрали первую группу китайских компаний, которые начали торговаться на СПб бирже, бизнес которых связан с различного рода коммерцией, и которые прямо конкурируют между собой. Для полного обзора этого сегмента китайского рынка можно было бы добавить Pinduoduo – еще один интересный e-commerce бизнес, который торгуется в США. Но чтобы не отклоняться от темы, пока будем разбирать только компании, которые торгуются в Гонконге и на СПб бирже. Надеюсь что разбор был полезен для понимания бизнеса компаний и поможет принять решение, если вы рассматриваете их для покупки.

Из перечисленных компаний у меня по-прежнему активна позиция в Alibaba – хотя мне не нравится динамика финансовых показателей, которая ухудшилась во всех ключевых сегментах бизнеса за последние несколько кварталов, компания стоит очень дешево (особенно учесть все активы и оценить отдельной основной прибыльный бизнес компании) и кажется в цену заложено уже очень много негатива, поэтому оставляю идею активной. Я не рассчитываю, что котировки вернутся на пиковые уровни в обозримом будущем (это почти х3 от текущих цен), но считаю, что просто стабилизации показателей + байбека должно быть достаточно, чтобы акции отыграли часть падения. Но если Alibaba проложит терять доля рынка в ключевых сферах и снижать прибыль, это может заставить пересмотреть позицию несмотря на очень низкую оценку.

JD нравится больше с точки зрения динамики бизнеса, но стоит намного дороже – с такой разницей в оценке пока не готов рассматривать акции компании для покупки. А Meituan стоит очень дорого, несмотря на сильную коррекцию от пиков, даже если оценить отдельно прибыльные сегменты бизнеса. На мой взгляд компания слишком агрессивно пошла в сегмент CBG и тратит на него много ресурсов с высоким риском, что инвестиции не окупятся или будут окупаться достаточно долго. Пример Alibaba уже один раз наглядно показал, что покупать китайские компании по оценкам американских аналогов или даже дороже – не лучшая идея, которая несет высокие риски, особенно в текущей геополитической ситуации.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: