Продолжаем разбирать китайские компании, которые недавно начали торговаться на СПб бирже. Ранее уже рассмотрели Alibaba, JD и Meituan – анализ по ссылке. Сегодня разберем второй блок китайских технологических компаний, которые начали торговаться на СПб бирже.

Tencent (0700)

Tencent – крупнейшая по капитализации компания в Китае и в мире за пределами США (не считая Saudi Aramco с не очень рыночным ценообразованием). У компании во многом уникальный бизнес, про который можно очень долго рассказывать, если интересно подробно почитать про историю и специфику, можно это сделать здесь, здесь и здесь.

Интересно также то, что крупнейшим акционером Tencent является европейский фонд Prosus (выделен из южно-африканской медиа компании Naspers), который в далеком 2001 году купил 46.5% компании за $32 млн. Сейчас остался пакет в 29% акций, который стоит $120 млрд + ранее Naspers/Prosus продавали “небольшие” пакеты по несколько миллиардов долларов. С точки зрения абсолютной доходности эта инвестиция Naspers, вероятно, является одной из лучших сделок в истории.

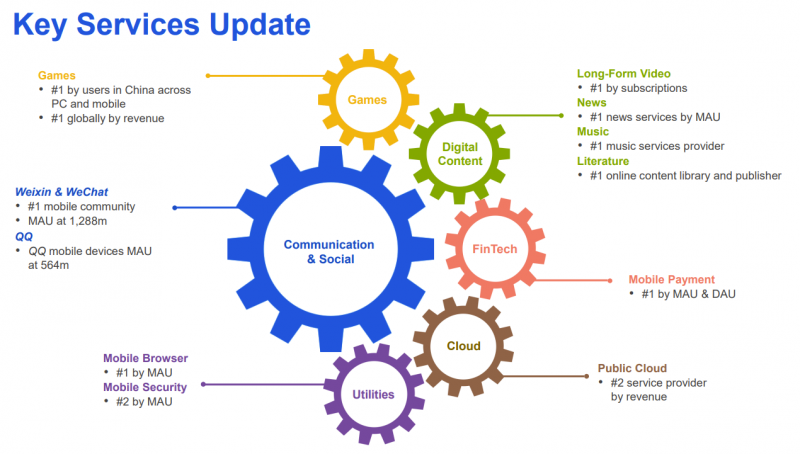

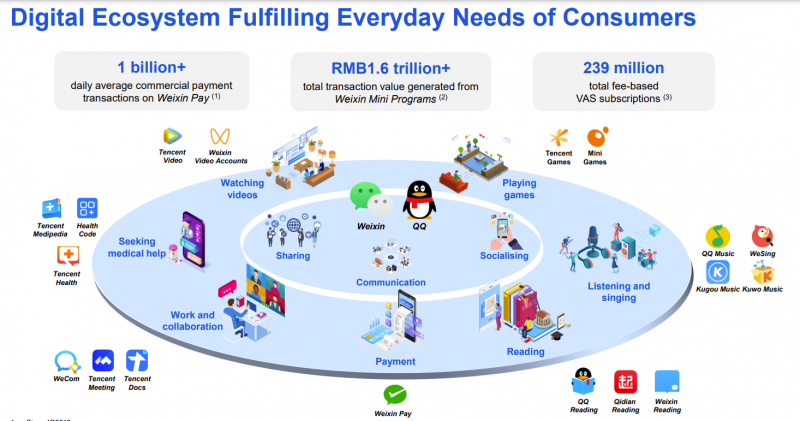

Но вернемся к бизнесу Tencent. В отличие Alibaba или большинства американских технологических гигантов (кроме, пожалуй, Microsoft), у Tencent нет одного доминирующего сегмента бизнеса – выручка и прибыль компании достаточно равномерно распределены между разными направлениями. Но “сердцем” компании является WeChat – это китайское супер приложение, у которого почти 1.3 млрд пользователей. В Китае оно есть буквально у каждого жителя, это одновременно мессенджер, соц. сеть, магазин приложений и множество других вещей, для многих фактически заменяет собой интернет. В WeChat можно сделать все что угодно – переписываться, вызвать такси, заказать любые товары и услуги, воспользоваться государственными сервисами и т.д. 35% всего времени, которое китайцы проводят в смартфонах приходится на WeChat.

Помимо WeChat у Tencent также есть игровое подразделение (компания является крупнейшим в Китае и в мире разработчиком и дистрибьютором игр), платежный сервис WeChat Pay (который на двоих с Alipay фактически заставил китайцев отказаться от наличных и перейти на мобильные платежи), Tencent Cloud (облачный сервис, аналог AWS), Tencent Music (аналог Spotify, занимает 80%+ на рынке Китая) и бесконечное количество других сервисов.

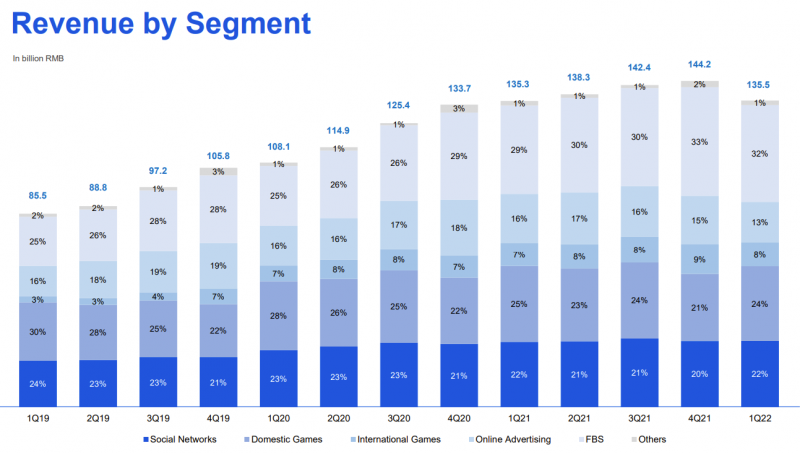

С точки зрения структуры бизнеса примерно треть выручки приносят игры (из них 3/4 в Китае), треть – финтех и облако и остальную треть – WeChat (различные сервисы внутри приложения и реклама).

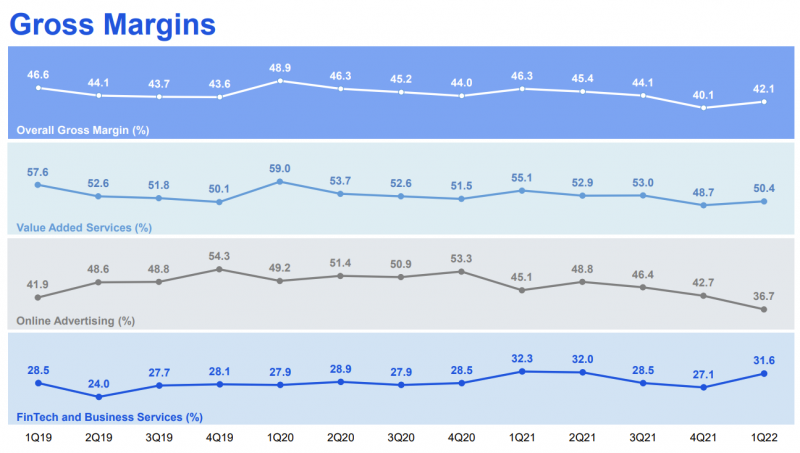

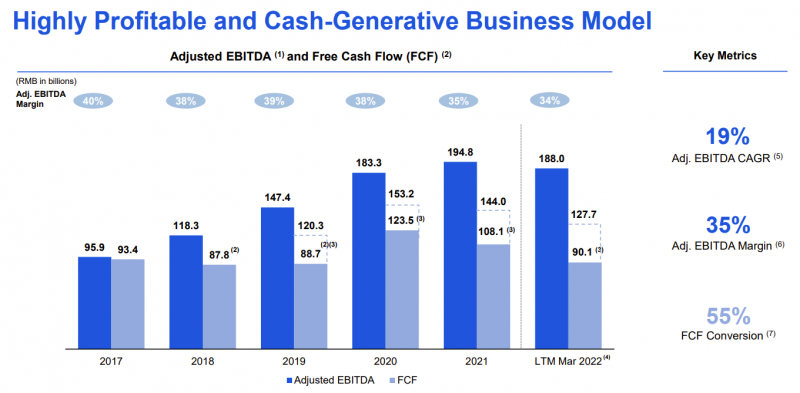

Tencent не раскрывает EBITDA или операционную прибыль по сегментам и показывает только валовую маржу – она не очень высокая по сравнению с другими технологическими компаниями, но учитывая огромный масштаб бизнеса показатели все равно получаются вполне достойные. Кроме того, в отличие от американских гигантов, которые инвестируют огромные капексы в инфраструктуру или Alibaba, которая тратит много денег на новые убыточные направления бизнеса, у Tencent asset-light бизнес, все основные сегменты которого прибыльны.

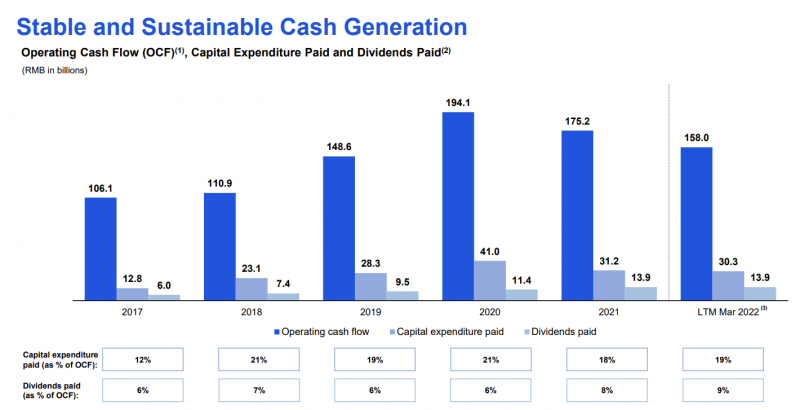

В результате не особо высокая валовая маржа транслируется в отличную рентабельность по EBITDA, чистой прибыли и FCF. В отличие от Alibaba и большинства других технологических компаний, Tencent уже давно платит дивиденды, правда небольшие.

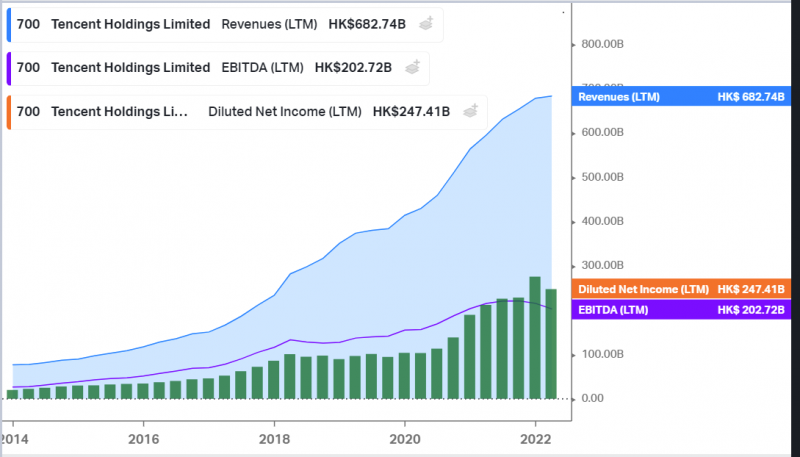

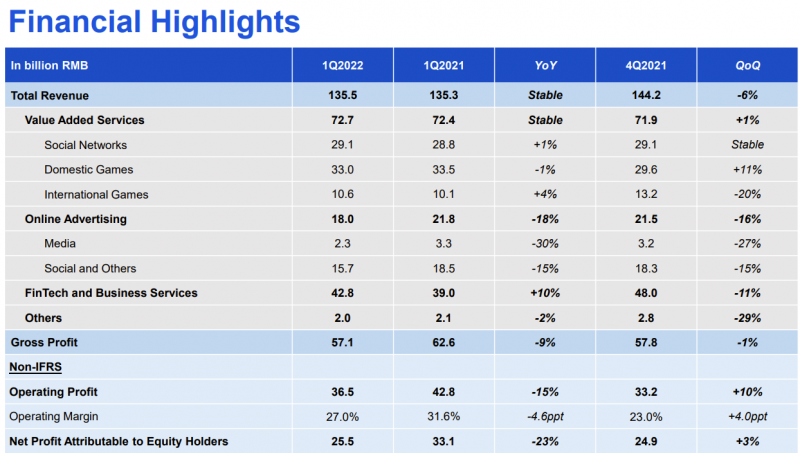

Показатели Tencent бурно росли в последние годы, однако в последние несколько кварталов начали стагнировать – игровой бизнес находится под регуляторным давлением в Китае (компании заставляют самим жестко ограничивать время, которое подростки тратят на игры), а рекламный бизнес вовсе начал снижаться (общий тренд на рекламном рынке в Китае). Компания при этом остается очень прибыльной. Правда смотреть лучше на операционную прибыль, а не чистую, которая постоянно искажается переоценкой инвестиционного портфеля – еще одной характерной особенности Tencent.

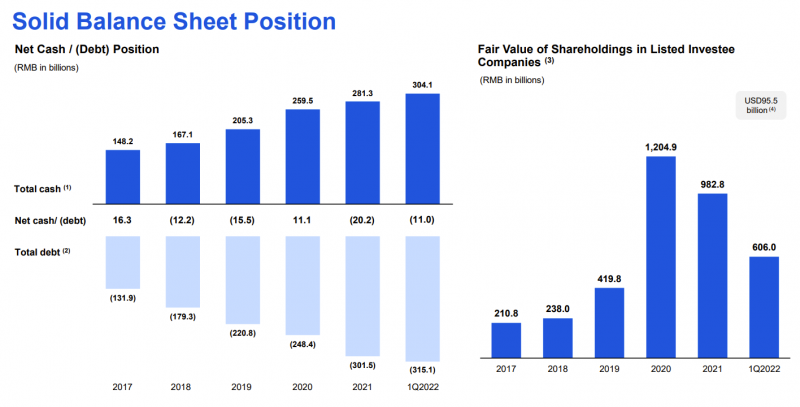

У Tencent формально околонулевой чистый долг, при этом примерно по $45 млрд кэша и займов на балансе. Но помимо этого у Tencent есть огромный инвестиционный портфель с долями в большом количестве технологических компаний, как китайских, так и зарубежных. Сам Tencent оценивает свои инвестиции в $95 млрд, но эта оценка даже весьма консервативна. Причем стоимость портфеля уполовинилась за последние пол года на фоне коррекции в технологическом секторе в Китае и в мире.

У Tencent уникальная позиция за счет того, что компания владеет WeChat и является фактически безлимитным источником трафика для тех, в кого инвестирует. За счет этого в Китае Tencent фактически является самым крупным и успешным венчурным инвестором, владея крупными долями в JD, PinDuoDuo, Meituan (все три компании – конкуренты Alibaba), Didi, Nio и т.д. В то же время для зарубежных компаний (особенно игровых, но не только) Tencent является фактически проводником на китайский рынок или просто полезным стратегическим партнером. В результате у него есть доли в Tesla, Snap, Spotify, Sea Limited, GoJek, Roblox, Activision, Riot Games и т.д., причем многие доли были куплены на раннем этапе и кратно переоценились. В результате Tencent можно назвать одним из самых крупных и успешных венчурных инвесторов в мире.

Tencent давно торгуется на Гонконгской бирже (и в отличие от Alibaba или JD не имеет листинга в США) и за это время ее акции показали потрясающую доходность. Правда в последние полтора года динамика, наоборот, негативная, как и во всем китайском технологическом секторе – акции за это время упали на 50% и сейчас вблизи локальных минимумов.

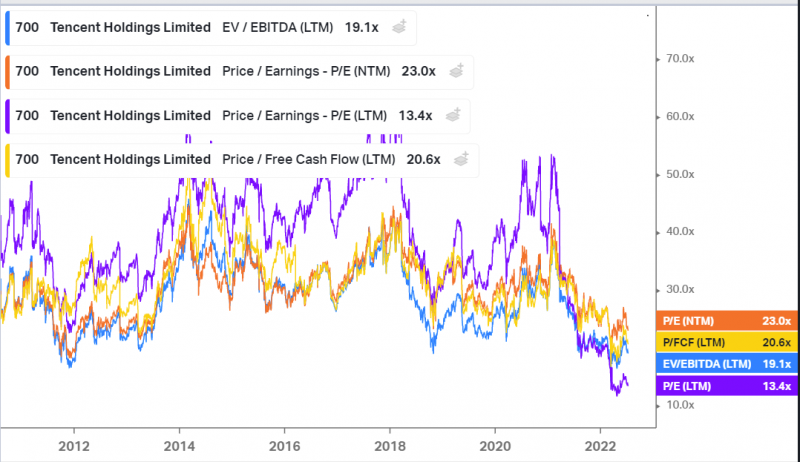

Tencent выглядит дешево, если смотреть на P/E LTM, но это не совсем корректно, так как прибыль завышена из-за бумажной переоценки активов. Лучше смотреть на P/FCF, который равен ~20 – он дает лучшее понимание реальной оценки компании. При этом мультипликаторы Tencent находятся почти на минимальных уровнях за последние 10 лет. В то же время мультипликаторы не учитывают огромный инвестиционный портфель Tencent. Даже если взять консервативную оценку компании в $95 млрд, то получится EV ~$320 млрд при ~$28 млрд EBITDA, т.е. получается EV/EBITDA около 11-12 – не особо дорого.

Xiaomi (1810)

Xiaomi – всем известный производитель смартфонов и всевозможной другой электроники, бытовой техники и не только (у меня, например, рюкзак Xiaomi). Компания основана относительно недавно, в 2010 году и быстро ворвалась в список лидеров во многих сегментах рынка.

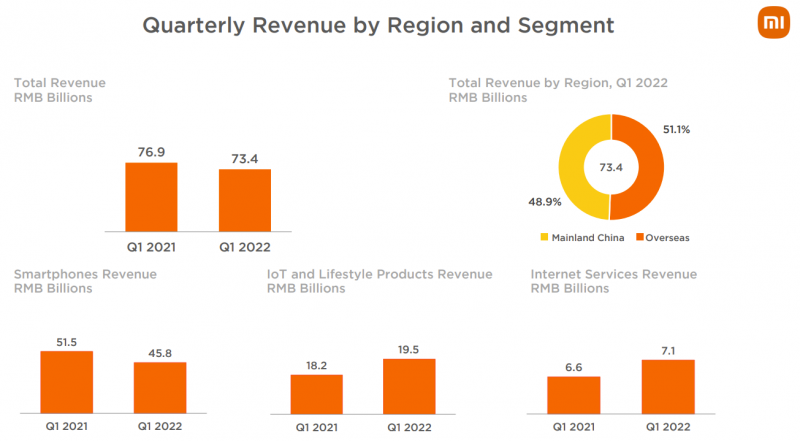

На основном для себя рынке смартфонов Xiaomi занимает третье место по объему продаж в штуках после Samsung и Apple, правда доля рынка компании снизилась за последний год. Также стоит учитывать, что Xiaomi производит в основном бюджетные смартфоны и основные продажи приходятся на развивающиеся страны. Например, в Индии и России компания является лидером рынка по объему продаж в Q1’22. Интересно, что на родном китайском рынке Xiaomi занимает при этом только пятую позицию.

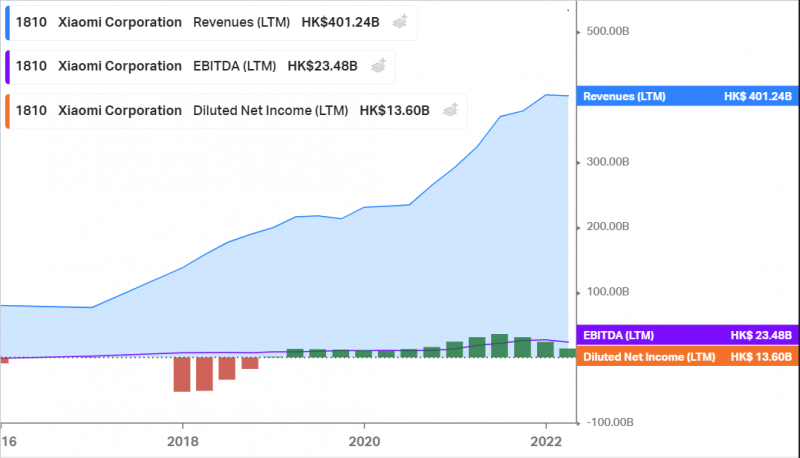

Смартфоны генерируют около 60-65% выручки всей компании, еще около четверти приходится на прочую электронику и бытовую технику, а оставшиеся 10% – сервисная выручка (в основном реклама, а также игры и прочие сервисы). Несмотря на то, что Xiaomi имеет достаточно слабые позиции на родном китайском рынке, он все равно генерирует для компании половину общей выручки и почти 80% наиболее маржинальной сервисной.

Если посмотреть на более долгосрочный тренд, то выручка Xiaomi росла быстрыми темпами в последние годы, но при этом бизнес имеет очень низкую маржинальность, которая в последние кварталы еще сильнее снизилась.

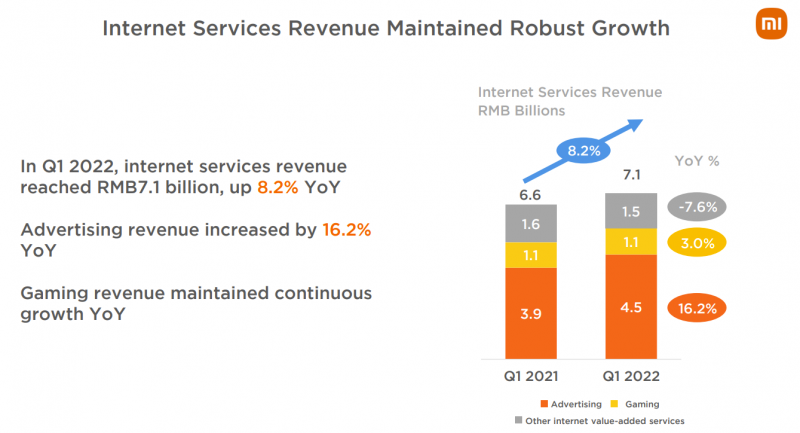

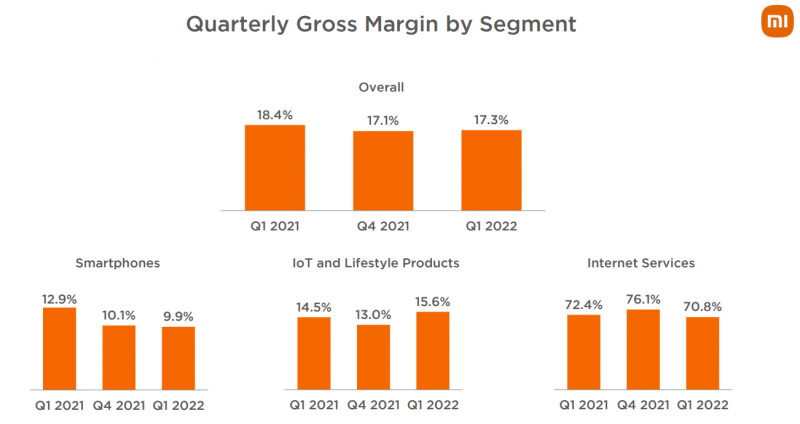

Валовая маржа Xiaomi от продажи смартфонов составляет всего 10%, а всего бизнеса – 17%, и в последние пару лет она даже снижается. Интересно, что на рекламе и играх Xiaomi зарабатывает примерно столько же валовой прибыли, как на всех продажах смартфонов. В целом это стандартная ситуация для большинства игроков на рынке кроме Apple – они мало зарабатывают непосредственно на продажах продукции и вынуждены “добивать” показатели различными дополнительными сервисами, в том числе не очень этичными, включая продажу данных о своих пользователях – особенно это касается бюджетных смартфонов в развивающихся странах.

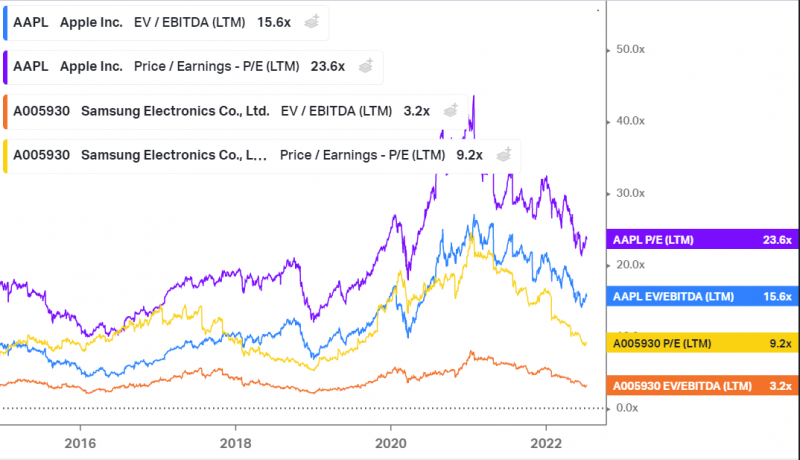

Вообще на рынке смартфонов хорошо зарабатывает только Apple – хотя у компании всего около 15% рынка в штуках, на нее приходится около 40% выручки и 75%+ прибыли всей индустрии. Остальные производители смартфонов, включая Xiaomi, не смогли создать достаточно сильный бренд или уникальную экосистему, за которые пользователи были бы готовы платить значительную премию. Apple не раскрывает маржинальность по отдельным продуктам, но исходя из общей валовой рентабельности в 43% можно предположить, что маржинальность айфонов где-то в районе 35% vs 10% у Xiaomi (сервисная выручка Apple, как и Xiaomi, вероятно имеет маржу 70%+).

Xiaomi не платит дивиденды и вряд ли будет это делать в обозримом будущем. Акции компании тоже показывают не особо привлекательную динамику – они упали почти втрое от пиков в конце 2020 года и стоят уже дешевле, чем после IPO в 2018 году.

Мультипликаторы Xioami очень волатильны, поэтому сложно сказать, насколько дешево или дорого стоит компания. Как вариант, помимо LTM/NTM показателей можно попробовать взять какую-то среднюю для компании норму прибыли прибыли около 5% (в последние годы она колебалась от 3 до 8%), умножить на выручку, и получится, что нормализованный P/E равен около 16.

Если сравнивать текущие мультипликаторы Xiaomi с аналогами, то оценка компании где-то между Apple и Samsung, что логично – Apple супер прибыльный лидер рынка и американская компания, а у Samsung помимо производства смартфонов много других бизнесов, в том числе циклических (чипы памяти, например), которые занимают общую оценку, к тому же компания торгуется только на бирже в Корее.

Sunny Optical Technology (2382)

В отличие от Tencent и Xiaomi, вряд ли многие слышали ранее про Sunny Optical Technology (далее Sunny). Компания является одним из крупнейших в мире производителей оптических линз, различных модулей для камер и прочей смежной продукции. Не буду детально погружаться в описание многочисленных продуктов, если интересно, можно посмотреть их на сайте в разделе Products and Solutions.

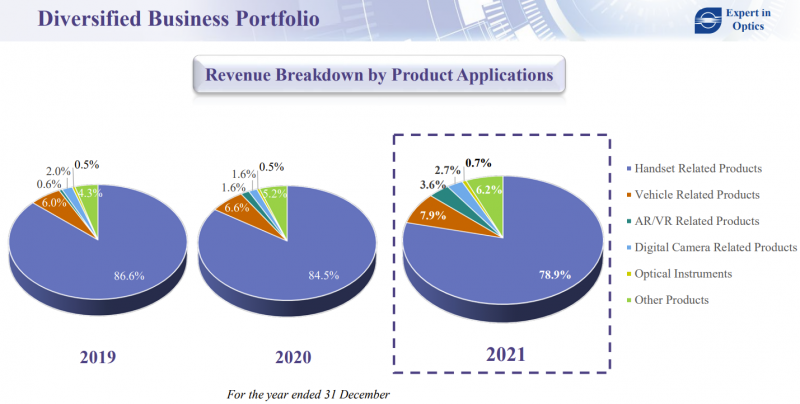

Комплектующие Sunny используются в смартфонах Samsung, Huawei, Oppo и Vivo, а также в автомобилях, камерах наружного наблюдения и другом оборудовании. Почти 80% выручки приходится на смартфоны, хотя доля остальных сегментов бизнеса постепенно растет.

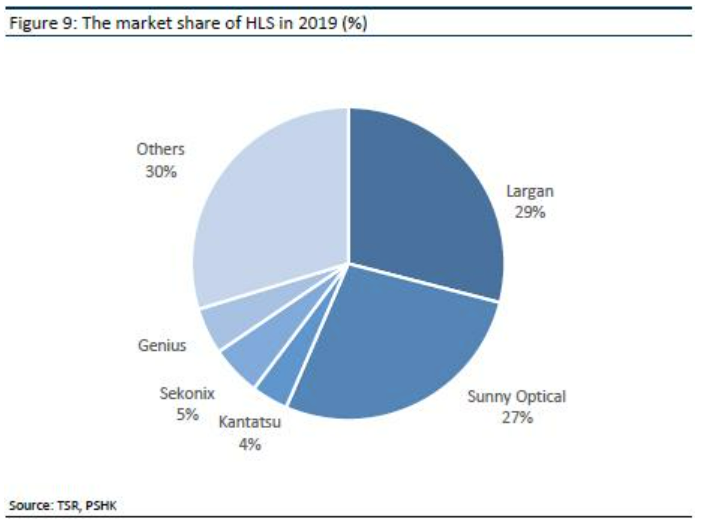

Крупнейшим конкурентом в сегменте камер для смартфонов является тайваньская компания Largan Precision, которая производит компоненты для айфонов, а также других производителей смартфонов, в том числе Huawei. Доли двух игроков примерно равны по состоянию на 2019 год и в сумме они занимают более половины мирового рынка. Вероятно рынок камер для смартфонов является устойчивой олигополией с большими барьерами для входа (крупные производители смартфонов вряд ли будут рисковать и работать с небольшими подрядчиками в попытке немного сэкономить), но от него не стоит ожидать большого роста – продажи смартфонов в штуках в мире не растут уже 7-8 лет.

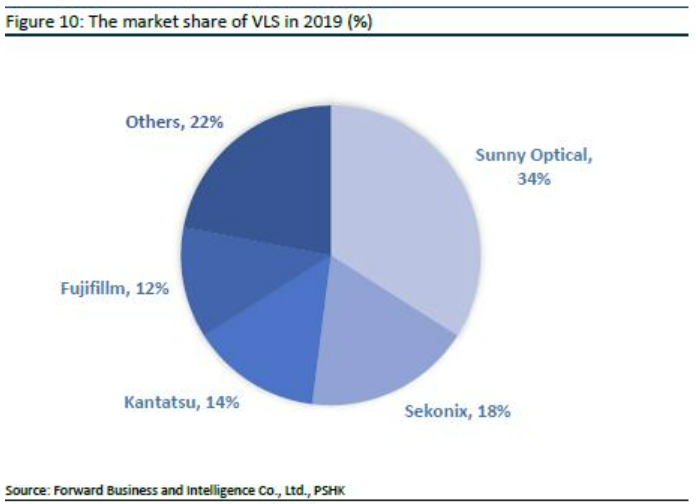

На рынке оптических линз и модулей для автомобилей Sunny является лидером рынка – на компанию приходится около трети всех поставок в мире. В этом сегменте у Sunny, скорее всего, значительно больше возможный апсайд, так как автомобили постепенно становятся более “умными” и напичканными различной электроникой. Но пока это относительно небольшая часть бизнеса. Другие сегменты бизнеса вроде AR/VR растут даже быстрее, но они еще меньше по объему и пока не очень значимы в общем масштабе бизнеса.

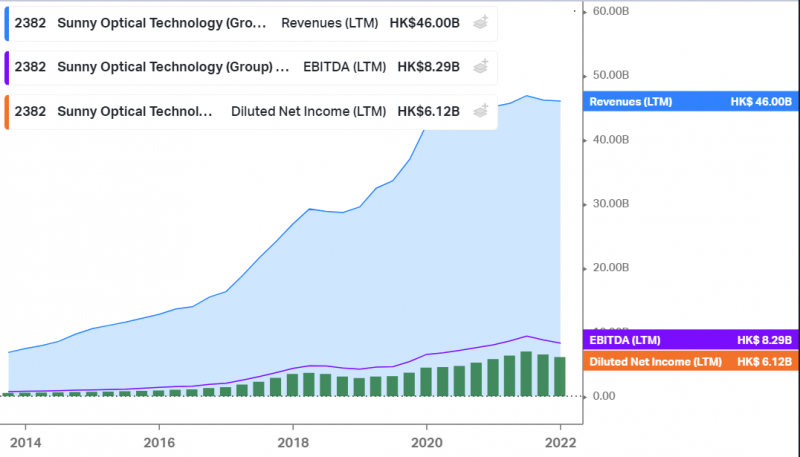

Бизнес Sunny быстро рос до 2020 года и при этом его маржинальность также постепенно росла. Но в последние полтора года выручка компании начала стагнировать – дефицит на рынке полупроводников привел к сокращению поставок смартфонов, автомобилей и другой техники, что негативно отразилось на динамике показателей.

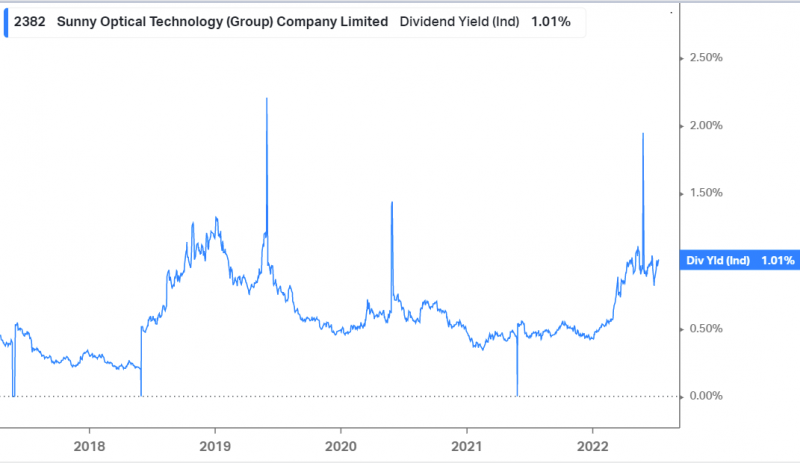

Компания стабильно платит дивиденды, но они очень скромные – доходность всего 0.5-1% годовых.

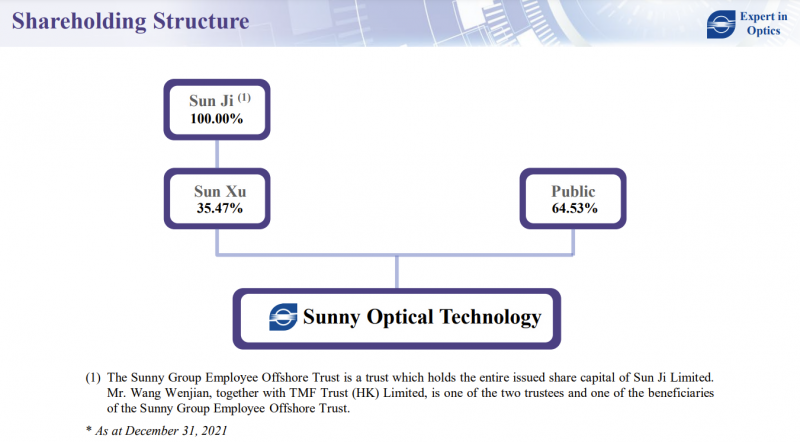

Около 65% акций Sunny находится в свободном обращении, остальные принадлежат трасту, которым управляет менеджмент компании.

Акции Sunny Optical показали замечательную динамику на длинном временном горизонте – к концу 2021 года они выросли примерно в 100 раз за 10 лет. С учетом того, что в последние годы производители смартфонов делали большой фокус на камеры, которые были одним из главных элементов дифференциации от конкурентов, Sunny явно стала бенефициаром этого тренда. При этом в последние пол года акции сильно скорректировались и упали вдвое.

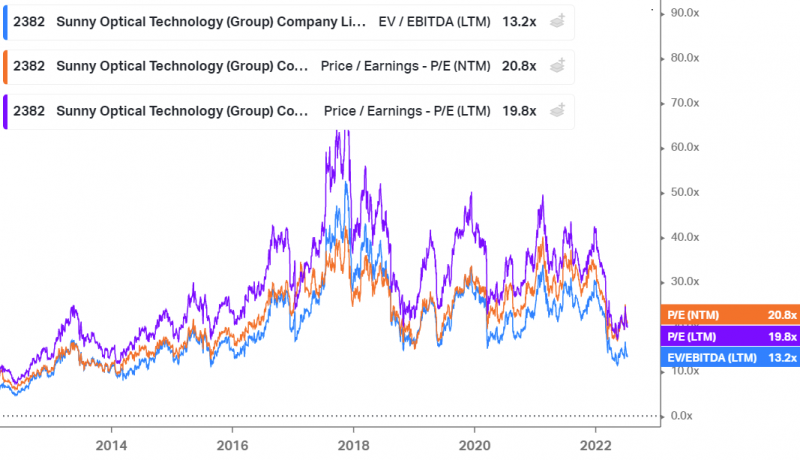

При этом стоит Sunny все еще не особо дешево – 20 P/E и 13 EV/EBITDA. При этом текущие мультипликаторы находятся на близких к минимальным значениям за последние 10 лет.

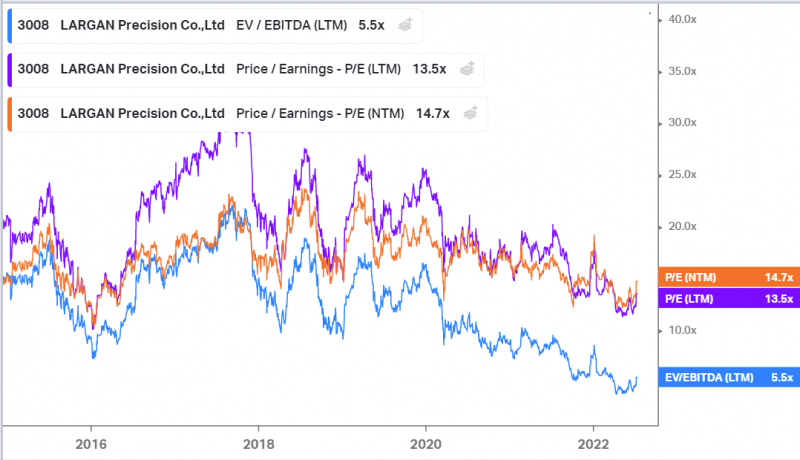

Тайваньский конкурент Largan Precision (торгуется на бирже в Тайване) стоит значительно дешевле.

Текущее мнение об акциях компаний для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: