SUMMARY

Компания: Alibaba

Тикер: BABA (NYSE, СПб)

Тип идеи: долгосрочная идея

Дата публикации идеи: 03.07.19

Цена при публикации идеи: 174.67 USD

Анализ от 03.07.2019

Идея была опубликована в Тинькофф Журнале 3 июля 2019 года. Она доступна с открытым доступом по ссылке.

Краткое содержание идеи:

Alibaba — компания с многомиллиардной выручкой, которая продолжает расти очень высокими темпами. Основной бизнес компании — электронная коммерция, которая приносит стабильный заработок и позволяет инвестировать деньги в другие направления.

Alibaba создает продукты на быстрорастущих рынках и пытается занять там лидирующее положение. Такая стратегия поможет ей продолжать быстро расти, что должно увеличить цену акции в будущем.

Бизнес Alibaba оценен в 34 годовые прибыли. Учитывая темпы роста бизнеса, это как минимум адекватная оценка. Учитывая будущее компании — это даже дешево. Вырастет прибыль, а за ней подтянется и рост акций.

Идея для инвестиций долгосрочная, с горизонтом в несколько лет. Думаю, бизнес Alibaba с каждым годом будет становиться только больше и лучше. Краткосрочно есть риск, что на компанию негативно повлияют торговые споры между США и Китаем. Я считаю, что это незначимый риск. Можно просто дождаться разрешения ситуации, чтобы уменьшить риски. А потом купить акции.

Update 19.11.2019

Докупил акции по $180 на SPO Alibaba в Гонконг, исходный пост по ссылке.

Листинг Alibaba в Гонконге, который откладывался несколько раз из-за напряженной политической обстановки в городе, наконец-то состоится. Цена размещения будет определена, скорее всего, завтра, а торги начнутся 26 ноября.

Размещение будет одним из крупнейших в истории, на сумму около 13.4 млрд долларов. В Гонконге будут размещены новые акции, из-за чего существующие акционеры будут размыты примерно на 2.8%, однако плюсы размещения сильно перевешивают небольшое размытие, так как акции смогут покупать китайские инвесторы и это увеличит общий спрос на них и ликвидность.

Интересно, что Alibaba установила максимальную цену акции $188 HKD (гонконгских долларов), и выбрала тикер на бирже 9988. В Китае 8 считается счастливым числом, таким образом компания привлекает дополнительный спрос со стороны ритейл инвесторов 🙂

Я для интереса решил попробовать принять участие в размещении в Гонконге через Фридом Финанс. Если верить Reuters, акции могут быть проданы в ходе размещения с дисконтом до 5% к рыночной цене на NYSE. Комиссия Фридом Финанса за сделку составит 1%, локапа не будет, акции можно будет продать 26 числа при начале торгов, дедлайн по приему заявок сегодня.

В любом случае на самом размещении не рассчитываю много заработать, но для акций Alibaba в целом листинг в Гонконге – однозначный позитив. Продолжаю держать основную долгосрочную позицию.

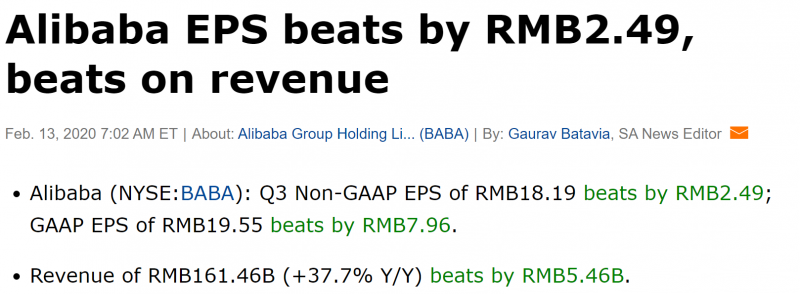

Update 13.02.2020

Alibaba отчиталась за квартал, завершившийся в декабре (Q3 2020). Отчет превысил ожидания аналитиков по выручке и прибыли, бизнес продолжает развиваться огромными темпами.

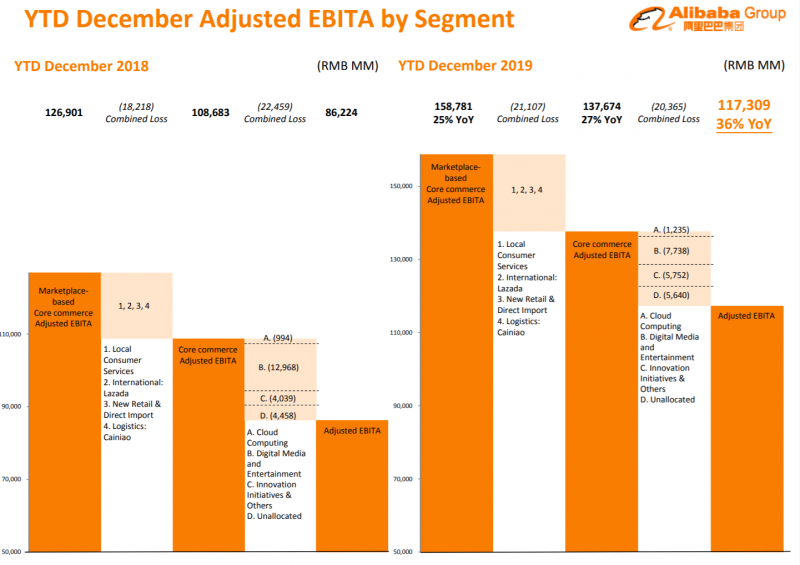

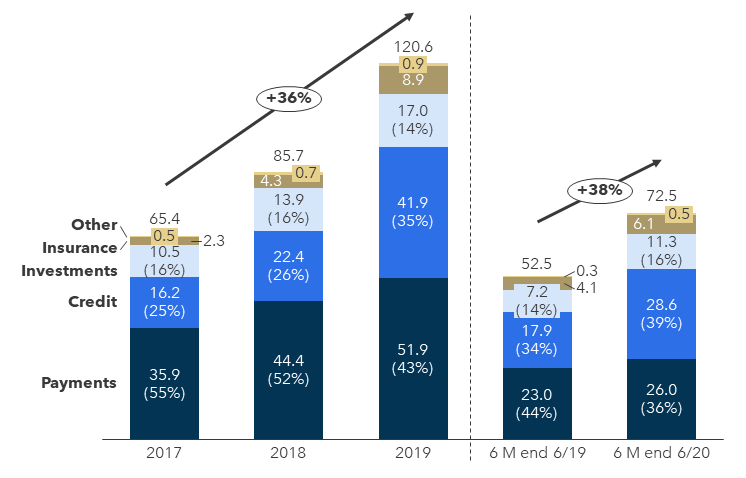

Основной e-commerce бизнес Alibaba приносит так много денег, что компания может инвестировать миллиарды долларов в новые направления и ее прибыль все равно растет быстрыми темпами. При этом только облачный бизнес компании, несколько лет назад созданный с нуля, уже имеет выручку 6 млрд долларов в годовом выражении и растет на 60%+, на текущем рынке он мог бы стоить 90-120 млрд долларов (15-20% стоимости всей Alibaba).

В рамках данного отчета всех больше интересовали не текущие цифры, а прогноз на следующий квартал в связи со вспышкой коронавируса в Китае. Менеджмент Alibaba предупредил, что вирус негативно повлияет на показатели компании, прогнозов пока никаких не давал, так как на текущем этапе нет полной картины.

Активность в электронной коммерции после начала активной фазы вируса значительно снизилась, многие предприятия пока не возобновили производство, есть проблемы с доставкой товаров. Также сократились заказы по доставке еды (многие рестораны не работают) и туристических поездок. Кроме того, Alibaba временно снизила комиссии для продавцов на своей платформе. Это все окажет негативный эффект на показатели в текущем квартале.

Однако долгосрочно вирус может даже сыграть в плюс. По словам менеджмента за последние недели значительно вырос объем заказов продуктов из супермаркетов, так как люди не хотят выходить из дома. Большое количество людей может оценить удобство доставки продуктов на дом (я сам последний год пользуюсь доставкой продуктов и уже не представляю, зачем тратить время на поход в магазин) и этот сегмент бизнеса Alibaba может стать дополнительным драйвером роста компании. Рынок ритейла в Китае просто огромный – почти 6 трлн долларов (как 4 ВВП России).

Акции Alibaba падают на 2% после отчета, но сегодня коррекция во всех китайских компаниях, вероятно, из-за новой статистики по количеству заболевших короновирусом (Китай поменял методику и резко увеличил число случаев). К тому же акции стоят дороже, чем в начале недели.

У меня Alibaba итак занимает приличную долю в портфеле (больше только Amazon, который вырос в последние дни и я еще немного докупал акции после отчета), пока увеличивать позицию не планирую, но если акции компании заметно скорректируются, буду рад их докупить.

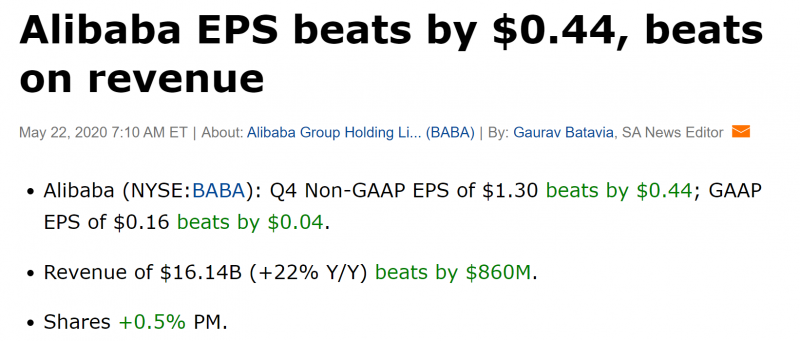

Update 23.05.2020

В пятницу отчиталась Alibaba. Отчет вышел лучше ожиданий по выручки и прибыли и сначала акции немного выросли на премаркете, но на фоне негативный новостей по отношению к китайским компаниям акции Alibaba также упали.

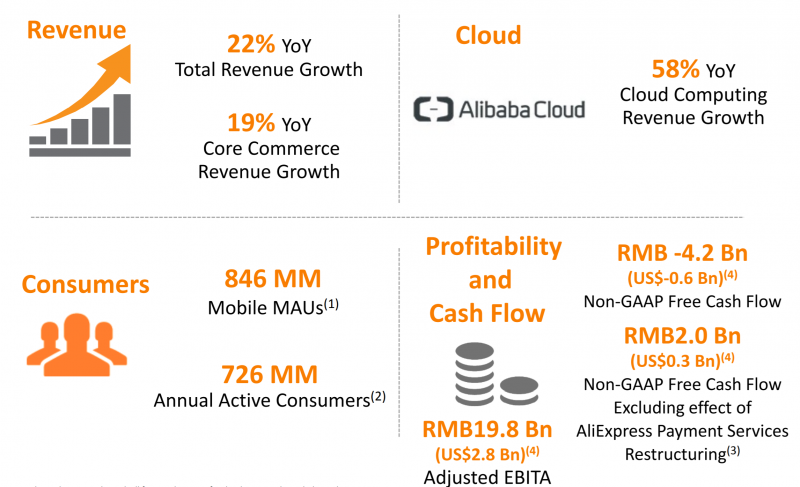

У Alibaba значительно замедлились темпы роста, до 22% год к году, против почти 40% ранее. Замедление произошло из-за того, что основной бизнес компании, e-commerce в Китае, не вырос, так как Alibaba предоставляла различные субсидии продавцам на своей платформе, а рекламные доходы упали из-за снижения активности рекламодателей. Ряд других бизнесов также замедлились, но, например, облачный бизнес чувствует себя отлично, рост на 58% год к году. При этом в Китае, в отличие от остальных стран, основной спад пришелся на первый квартал, менеджмент компании говорит, что в марте уже было восстановление показателей.

Alibaba также впервые за долгое время получила слегка отрицательный денежный поток, но он был обусловлен разовой реструктуризацией в AliExpress, без которой FCF был бы положительным.

Я докупал немного акций Alibaba перед отчетом – получилось не очень удачно из-за негативных новостей про возможные ограничения и делистинг, но кто знал. Несмотря на краткосрочное замедление показателей считаю, что ситуация с коронавирусом долгосрочно позитивно отразится на бизнесе Alibaba, как и других e-commerce компаний, так как еще сильнее ускорит переход торговли в онлайн, который в Китае итак идет полным ходом. При этом в отличие от американских e-commerce игроков, которые в основном находятся на исторических максимумах и сильно выросли с начала года, акции Alibaba упали с начала года и стоят на уровне двухлетней давности.

С точки зрения возможного делистинга с американского рынка думаю нет смысла переживать – так как среди акционеров Alibaba огромное количество американских фондов и инвесторов, вряд ли компанию заставят уйти с американского фондового рынка, так как от этого пострадают американские же инвесторы. А еще Alibaba – крупнейшая компания на NYSE по капитализации и супер ликвидная фишка, думаю биржа тоже не поддержит возможный делистинг. Кроме того, в отличие от многих других китайских компаний на американском рынке, у Alibaba есть параллельный листинг в Гонконге, так что в самом крайнем случае можно будет просто купить акции компании там.

Update 21.08.2020

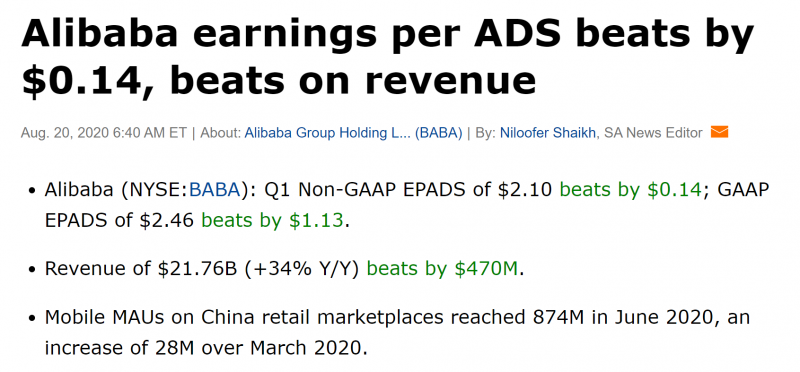

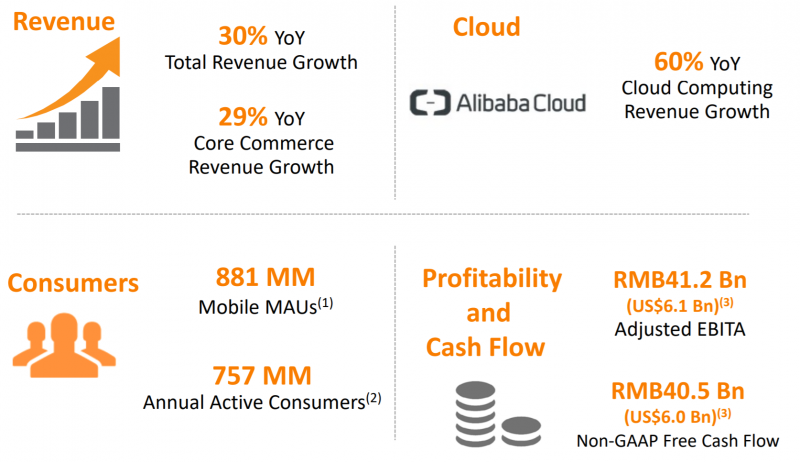

В четверг Alibaba отчиталась за второй квартал. Выручка и прибыль оказались лучше ожиданий рынка, акции сначала немного росли пре-маркете, однако во время основной торговой сессии в четверг упали на 1%. Это, в целом, уже типичная картина для технологических компаний, когда реальные ожидания рынка к отчетности намного выше, чем прогнозы аналитиков, которые в такой ситуации достаточно бесполезны.

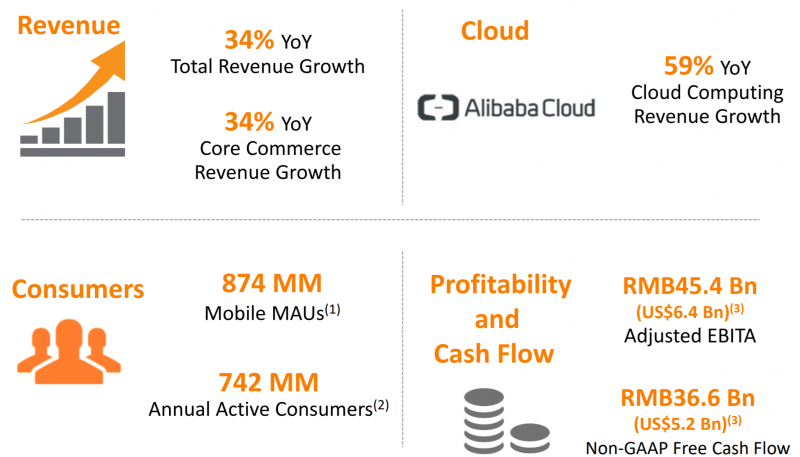

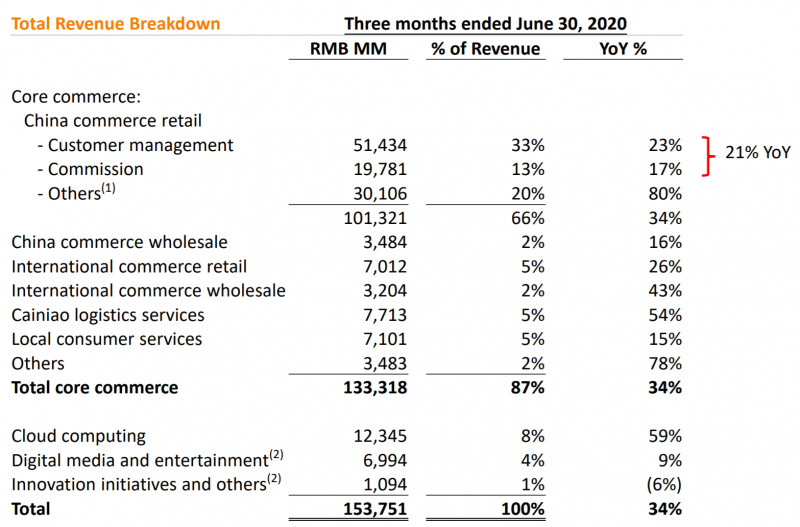

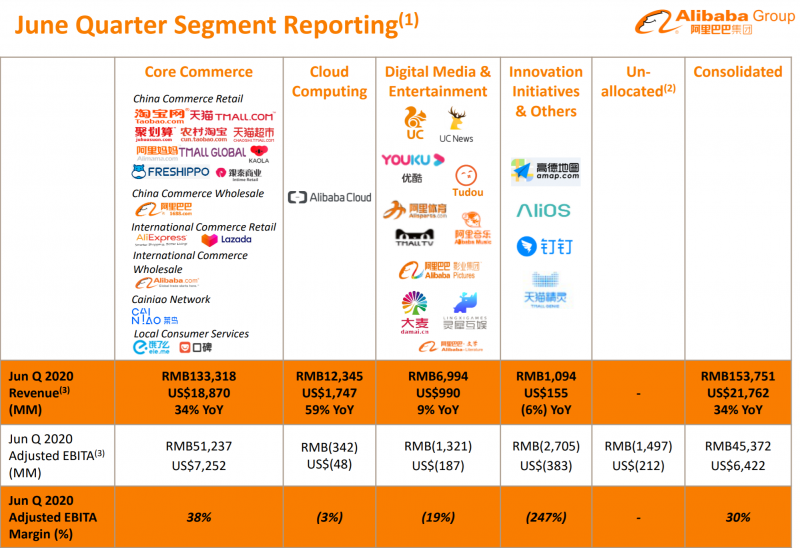

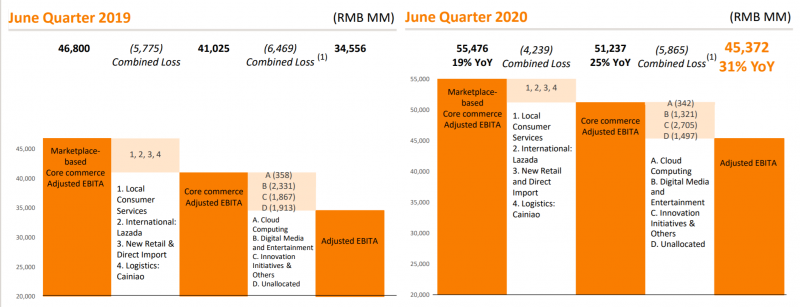

Выручка Alibaba выросла на 34%, EBITDA на 30%, остальные показатели также показали хороший рост. Темпы роста значительно ускорились после замедления в январе-марте на фоне ситуации с коронавирусом в Китае. Облачный бизнес компании продолжает расти очень быстрыми темпами – на 59% год к году.

Правда стоит отметить, что значительный вклад в рост выручки вносит рост сегмента Others, в который входит преимущественно низкомаржинальный ритейл. Основной бизнес Alibaba, который сейчас приносит компании основной доход (комиссии и рекламные доходы от электронной коммерции) растут немного медленнее, на 21% год к году. Тем не менее пока это не приводит к падению маржинальности бизнеса, что является хорошим сигналом.

Все сегменты бизнеса Alibaba кроме электронной коммерции пока остаются убыточными, но это нормальная ситуация – облачный бизнес растет очень быстро и на текущем этапе это оправданно, а медиа и прочие инициативы являются не являются центрами прибыли для компании – их задача стимулировать спрос в основном E-commerce бизнесе.

EBITA (метрика прибыльность, которую Alibaba традиционно использует, по сути EBITDA без части амортизации) выросла на 31% – отличные темпы роста для бизнеса такого масштаба.

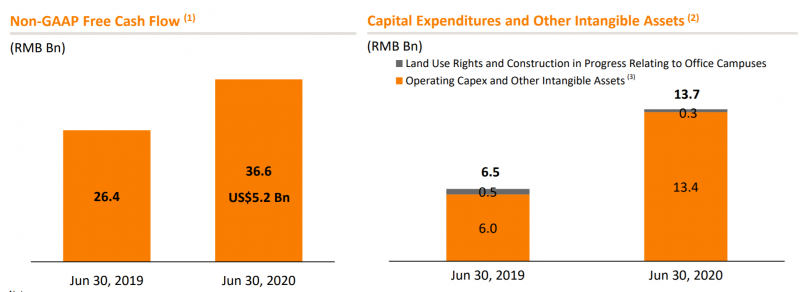

FCF вырос почти на 40% несмотря на удвоение капекса.

Еще несколько операционных метрик:

- На 30% увеличилось количество клиентов приложения по заказу и доставке еды Ele.me.

- В июне увеличился на 100% среднесуточный объем заказов, обслуживаемых Cainiao Network, дочерней логистической компанией Alibaba.

- Также 100% рост заказов наблюдался у платформы Lazada, работающей в Юго-Восточной Азии, и у продаж через стриминговую платформу Taobao Live.

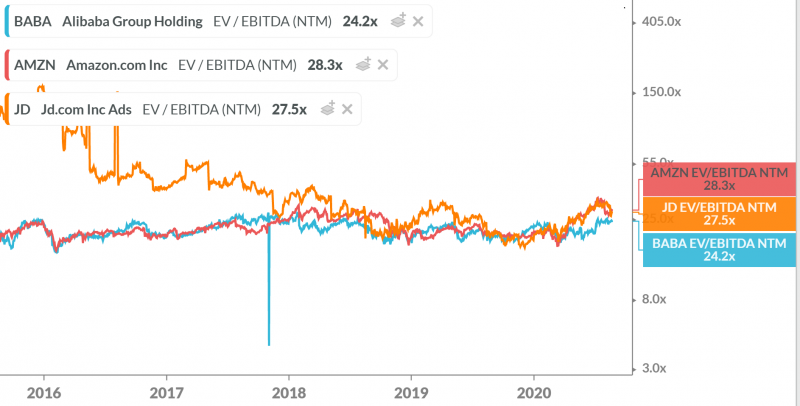

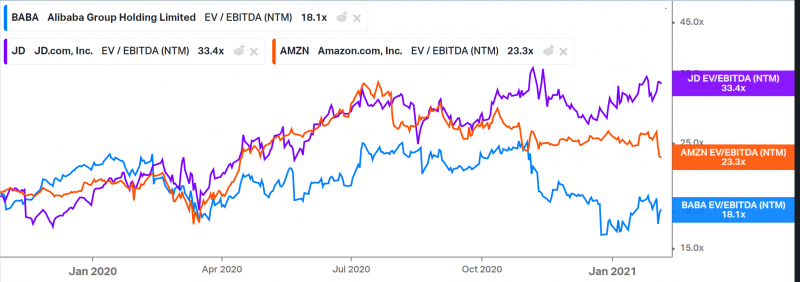

<br>Alibaba сейчас стоит дешевле, чем ее основной конкурент в Китае JD и американский аналог Amazon, при этом темпы роста бизнеса сопоставимы или даже выше у Alibaba. В отличие от Amazon и JD, мультипликаторы и акции которого сильно выросли на фоне ситуации с коронавирусом, Alibaba торгуется по тем же мультипликаторам, что и в начале года. Из трех компаний Alibaba мне нравится по текущей оценке больше всего.

Кроме того, все чаще появляются новости, что Ant Financial (бывшая дочка Alibaba, выделенная в отдельную компанию, которой принадлежит платежная система Alipay и сопутствующие сервисы) планирует скоро провести IPO. Сегодня появились слухи, что компания может привлечь 30 млрд долларов по оценке 225 млрд – это очень много. Для сравнения, весь бизнес Alibaba на IPO в 2014 году оценивался примерно в 170 млрд долларов и тогда компания привлекла $22 млрд. Alibaba владеет 33% долей в Ant Financial и IPO может стать дополнительным драйвером для акций в ближайшее время.

Продолжаю держать акции Alibaba в портфеле, пока не планирую что-то делать с позицией.

Update 06.11.2020

Alibaba в четверг до открытия торгов отчиталась за третий квартал. А до этого во вторник отменилось IPO Ant Group (аффилированной с Alibaba финтех компании), которое могло стать крупнейшим размещением в мировой истории. Сначала расскажу, что произошло, а потом перейдем к отчету.

В четверг должно было состояться Ant Group. Это компания, которая владеет платежной системой Alipay и развивает большое количество других финтех продуктов. Например, компания владеет фондом денежного рынка YuEBao, который всего за пару лет стал одним из крупнейших в мире.

Несколько цифр о компании – масштаб огромный, как и у самой Alibaba. Ключевым продуктом является платежная система Alipay. У нее более миллиарда пользователей и 80 миллионов бизнесов. А самая безумная цифра – объем транзакций 118 триллионов юаней в год. Это почти 18 триллионов долларов – больше, чем ВВП Китая, в 10 раз больше ВВП России и в 100 раз больше, чем объем переводов, совершаемых через Сбербанк.

Ant Group покрывает фактически полный перечень финансовых услуг, от платежей и кредитования до инвестиций и страхования, а также позволяет заказывать широкий спектр услуг прямо из приложения, включая вызов такси, доставку еды и продуктов, покупку различных билетов и т.д. Настоящая экосистема выглядит так, а не как у Сбербанка.

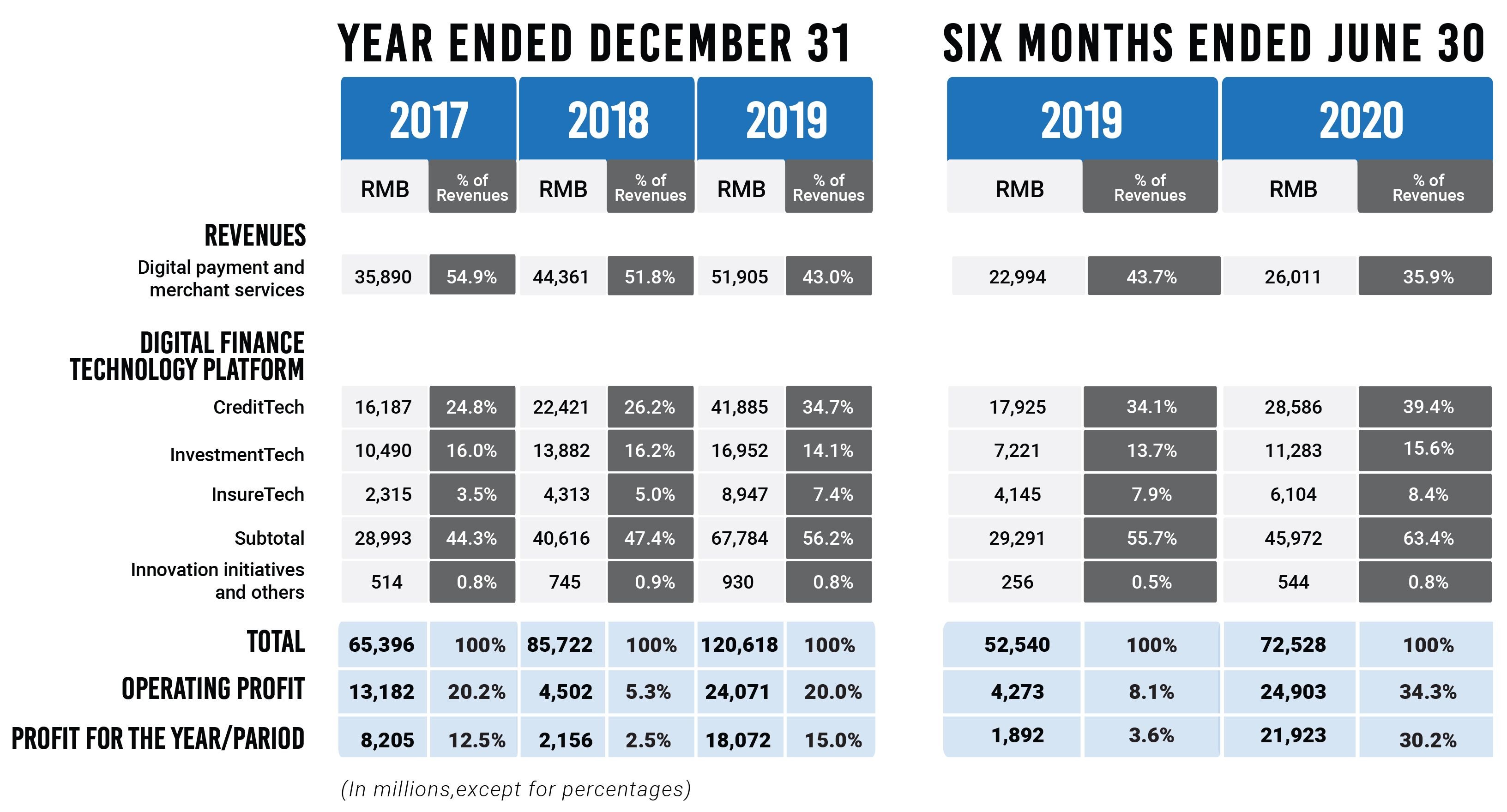

Ant Group растет почти на 40% в год, что очень много для бизнеса такого масштаба, и темпы даже ускорились в 2020 году относительно предыдущих лет. Почти весь доход компания получает за счет финансовых продуктов, в первую очередь платежных комиссий и кредитования. LTM выручка Ant Group превышает 20 млрд долларов.

При этом бизнес не только быстро растет, но и генерирует отличную прибыль, более 5 млрд долларов LTM.

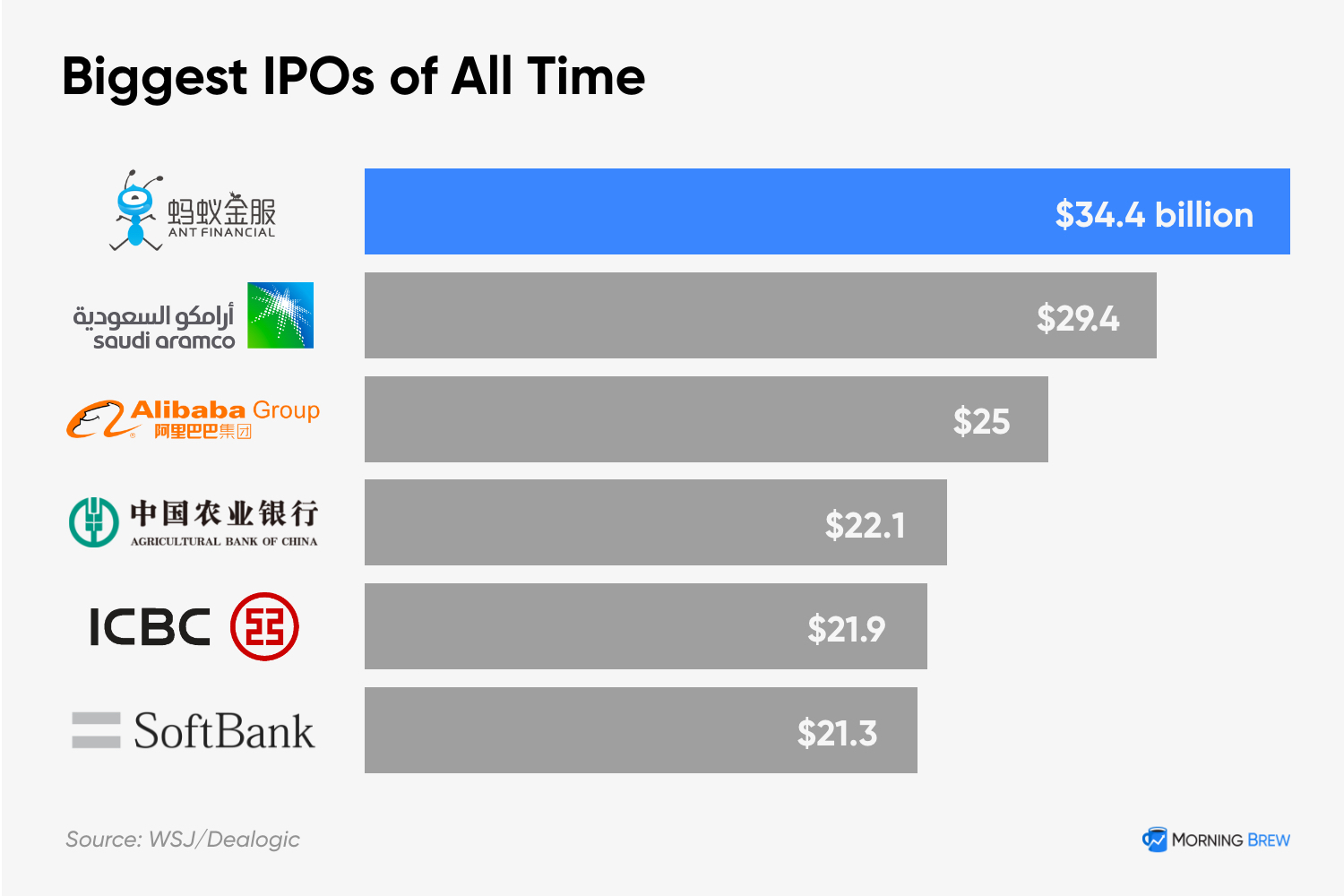

Ожидаемая оценка Ant Group на IPO сначала составляла 225 млрд долларов, а затем была повышена до 310 млрд долларов – это больше, чем стоит любой банк в мире, а во всем финансовом секторе дороже только Visa и MasterCard.

В ходе IPO Ant Group должна была привлечь 34.5 млрд долларов, что сделало бы размещение крупнейшим в истории, опередив Saudi Aramco и саму Alibaba. IPO должно было состояться одновременно в Гонконге и Шанхае и оно создало небывалый ажиотаж – только в Китае объем заявок розничных для участия в размещении превысил 3 триллиона долларов (это в 5 раз больше капитализации всего российского рынка), а брокеры давали плечо х10-20-30, так как были абсолютно уверены, что акции вырастут после открытия торгов.

Акции Alibaba, которая владеет 33% в Ant Group (остальные акции принадлежат Джеку Ма и другим топ-менеджерам Alibaba напрямую, а также широкому кругу венчурных инвесторов), неплохо росли на ожиданиях IPO и все было хорошо, пока во вторник, за два дня до размещения, его резко не остановили после того, как Джека Ма вызвали на “разговор” в регулирующие органы по поводу Ant Group.

Исходя из ограниченной информации, доступной в открытых источниках, у регуляторов возникли опасения, что бизнес Ant Group, особенно связанный с кредитованием, недостаточно жестко контролируется, в отличие от банков и других классических финансовых организаций. Ant Group может попасть под более жесткое регулирование, включая более высокие требования к капиталу, ограничения процентных ставок и размеров займов и т.д. Стоит отметить, что речь идет не только про Ant Group, а в целом про “цифровые финансовые сервисы”, однако компания является наиболее значимым игроком на этом рынке и это может значимо отразиться на ее бизнесе.

Также интересно, что недружественные действия со стороны регуляторов произошли прямо перед IPO. Это может быть связано с тем, что Джек Ма не очень дружественно высказался относительно регулирования финансовой индустрии в Китае на одном из крупных публичных мероприятий около двух недель назад. Это выступление стало достаточно виральным в Китае и разошлось по социальным сетям. Одна из распространенных версий произошедших событий заключается в том, что китайские власти, которые в принципе не приемлют какую-либо критику, решили надавить на компанию и остановить IPO, чтобы просто показать свою силу.

На новостях об интересе регуляторов к бизнесу Ant Group и отмене IPO акции Alibaba упали в среду на 8%, потеряв 60 млрд долларов капитализации. Если бы эти события происходили с условным Google или Facebook в США, я бы подумал насчет того, чтобы докупить акции. Однако в Китае, где компартия имеет почти абсолютную власть, напряженные отношения с властями могут оказать весьма негативное влияние на бизнес. И если выступление Джека Ма сильно задело кого-то в высших эшелонах власти, это может плохо отразиться не только на бизнесе Ant Group, но и Alibaba.

По этой причине я не планирую пока докупать акции на падении. Продавать пока тоже не хочу, так как мне все еще очень нравится бизнес Alibaba. Пока просто понаблюдаю за ситуацией и попробую понять, насколько серьезные могут быть действия китайских властей.

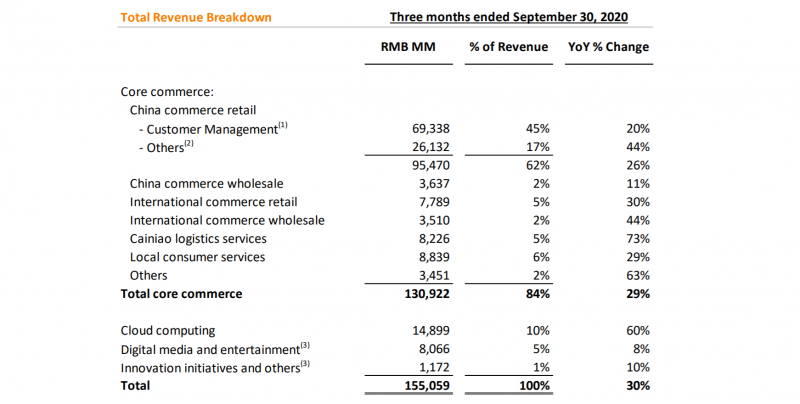

Теперь коротко про отчет. Alibaba значительно превзошла ожидания рынка по прибыли, выручка совпала с прогнозом аналитиков, увеличившись на 30% год к году.

Сегмент электронной коммерции вырос на 29%, а облачный бизнес на 60% – очень крутой результат.

Помимо облачного бизнеса быстрый рост показало логистическое направление Cainiao, выручка которого выросла на 73%.

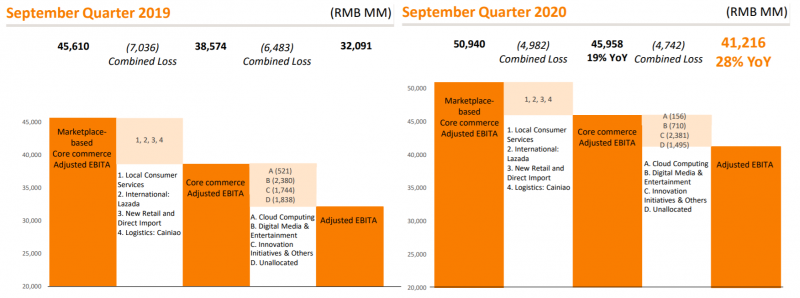

По сравнению с прошлым годом прибыль Alibaba от электронной коммерции в Китае, которая составляет основу доходов компании, выросла, а развивающиеся сегменты бизнесы, наоборот, снизили убыток. В результате EBITA (по сути аналог EBITDA) выросла на 28% год к году.

В целом отчет, на мой взгляд, нейтральный – ничего прорывного, но бизнес продолжает расти просто огромными темпами для своих масштабов. Особенно позитивен рост облачного бизнеса, который даже немного ускорился относительно прошлого квартала и при этом снизил убыток почти до нуля.

Акции Alibaba стоят на 7% дешевле закрытия в понедельник, хотя при успешном IPO Ant Group и на фоне роста других китайских компаний и рынка в целом могли бы стоить, наоборот, дороже. Как уже писал, пока не планирую продавать акции и надеюсь, что Джек Ма, Alibaba и Ant Group найдут общий язык с регуляторами, однако события на этой неделе стали, пожалуй, самым значимым негативом за два года, которые я держу позицию, и если появятся новости о том, что давление на компанию продолжается, я впервые задумаюсь насчет того, чтобы сократить/закрыть позицию.

Update 28.12.2020

С момента последнего апдейта в ноябре ситуация с регулированием Alibaba и Ant Group ухудшилась, из-за чего котировки компании сильно пострадали. В четверг перед Рождеством акции BABA обвалились на 13% на фоне новостей, что помимо финансовой деятельности Ant Group у регуляторов также есть вопросы к основному e-commerce бизнесу компании. Alibaba контролирует около половины электронной коммерции в Китае и антимонопольное ведомство подозревает компанию в использовании своего доминирующего положения на рынке, например, навязывания продавцам требований об отказе работы с другими платформами.

Однако основное давление сейчас оказывается на аффилированную Ant Group, в которой Alibaba владеет 33% акций – у регуляторов много вопросов к бизнесам, связанным с кредитованием, управлением средствами пользователей и ряду других направлений. Обсуждаются различные варианты от относительно мягких (поднять требования к капиталу Ant Group, которые сейчас намного мягче, чем у банков) до достаточно жестких (закрыть, выделить или серьезно реформировать значительную часть бизнеса).

Ситуация осложняется тем, что серьезные изменения в бизнесе Ant Group могут негативно повлиять и на основной e-commerce бизнес Alibaba. Сейчас большое количество покупок на платформе компании оформляются в кредит через Ant Group, которая самостоятельно выдает только 2% займов, а остальные финансируются банками или секьюритизируются и продаются в рынок. Если такая схема перестанет работать, это может замедлить темпы роста основного бизнеса.

В целом, пока сложно сказать, насколько серьезными в итоге окажутся проблемы Alibaba. Сейчас сентимент вокруг компании достаточно негативный, можно прочитать, например, эту большую статью в Bloomberg. В то же время я сомневаюсь, что бизнес прямо серьезно пострадает, тем более кажется Джек Ма и топ-менеджеры поняли расклад сил и не идут на конфронтацию с партией. В свое время похожие проблемы были у Tencent – китайские власти ввели серьезные ограничения на выпуск мобильных и компьютерных игр, из-за чего бизнес компании в моменте значимо пострадал, но затем восстановился.

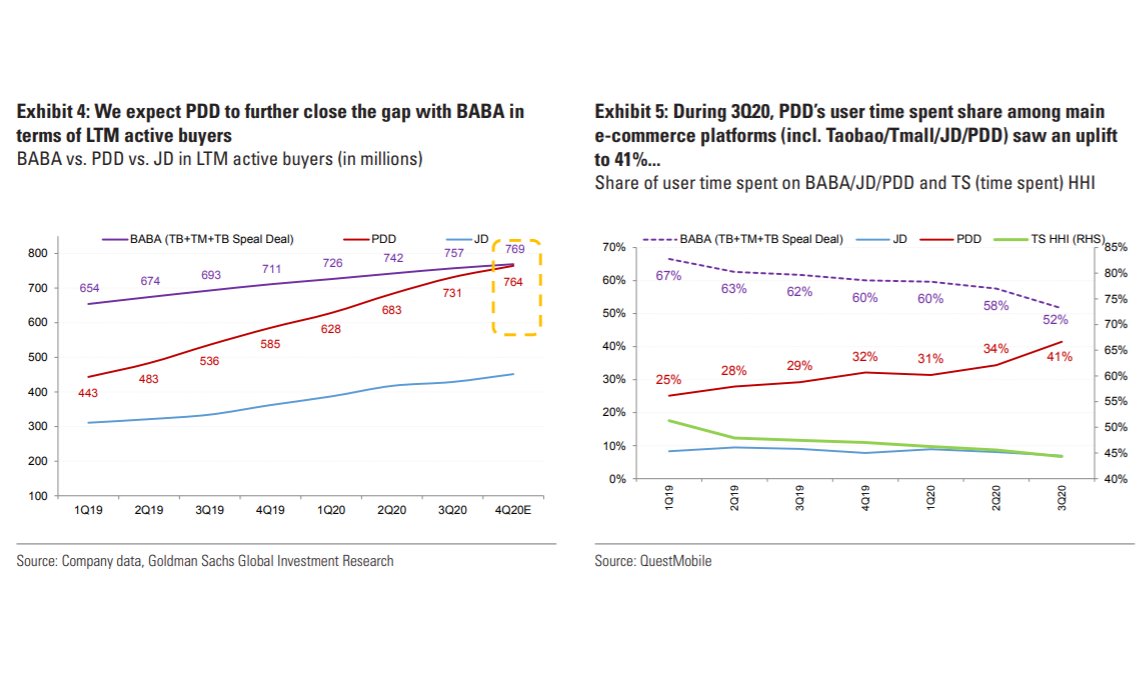

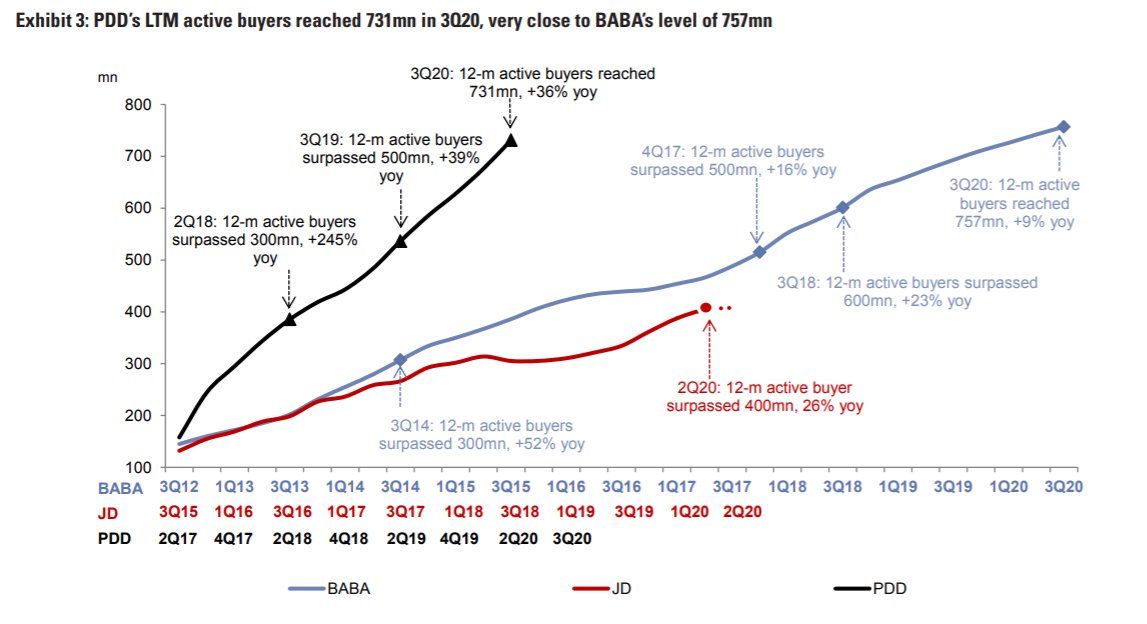

Наконец, есть еще один момент, который мне не нравится – у Alibaba кажется появляется серьезная конкуренция на основном рынке электронной коммерции в лице Pinduoduo (PDD). По количеству активных пользователей и времени, проводимому на платформе, PDD активно догоняет Alibaba.

В итоге все сводится к тому, насколько текущие котировки оправдывают негатив вокруг компании. Сейчас Alibaba стоит достаточно дешево по историческим меркам, хотя весь рынок стал значительно дороже. Если принять сценарий, что в итоге компания договорится с властями не ее бизнес не сильно пострадает, кажется, что текущая оценка уже закладывает весь негатив. Кроме того, менеджмент недавно объявил об увеличении программы байбека до 10 млрд, и хотя это не огромная сумма для масштаба бизнеса компании, это в целом позитивный сигнал.

Вообще в ситуациях, подобной текущей с Alibaba, есть два возможных варианта действий. Первый – продавать акции, если появляется риск значимых проблем, так как если он реализуется, котировки сильно упадут. В то же время при такой стратегии часто может возникать ложная тревога, когда ничего серьезного не случится и откупать акции, вероятно, нужно будет значимо дороже.

Второй вариант – держать позицию, пока ситуация не прояснится, и только после этого принимать решение, что с ней делать. Я чаще придерживаюсь этого пути, так как не люблю действовать на основе спекуляций и новостей, правда в некоторых случаях, как в этом, получается слишком долгая реакция на негативные новости, что приводит к убыткам.

Я не планирую продавать Alibaba по текущим ценам, мне по-прежнему нравится бизнес, хотя инвестиционный тезис в отношении компании уже не такой очевидный, как квартал назад. Докупать сейчас акции тоже не буду, у меня средняя все равно значимо ниже текущих цен, тем более свободного кэша почти нет, и риски увеличивать не хочется. Планирую дождаться отчета за четвертый календарный квартал и после этого еще раз пересмотреть позицию.

Update 06.02.2021

Alibaba отчиталась во вторник до открытия торгов – результаты оказались лучше ожиданий аналитиков по выручке и прибыли. Правда так происходит почти всегда – в случае растущих компаний консенсус обычно излишне консервативен.

Акции компании сначала даже немного упали, но потом отросли на фоне позитивных новостей про Ant Group, которая, кажется, достигла компромисса с регуляторами. Ранее отмена IPO Ant и претензии регулирующих органов стали причиной значительного снижения акций Alibaba.

Ожидается, что на следующей неделе могут объявить, что Ant превратится в финансовый холдинг, который будет подвержен тем же правилам регулирования, что и китайские банки, а также выделит в отдельную компанию направление, которое сейчас владеет данными о кредитном рейтинге и другой финансовой информации более чем миллиарда пользователей экосистемы Ant Group. Это может замедлить темпы роста Ant и снизить прибыльность бизнеса, так как компании нужно будет значительно больше собственного капитала для выдачи займов, но это явно лучше, чем конфронтация с компартией.

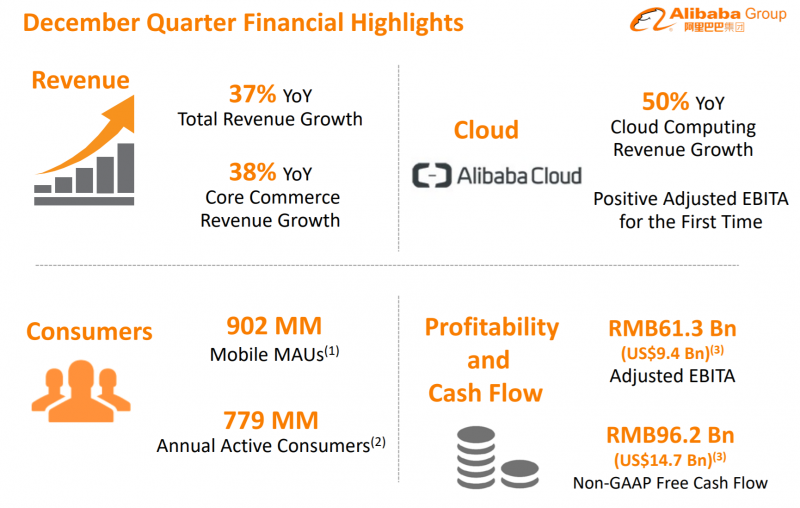

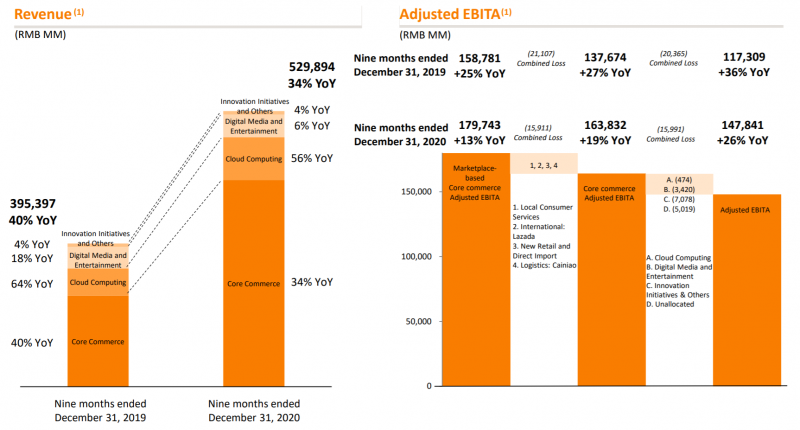

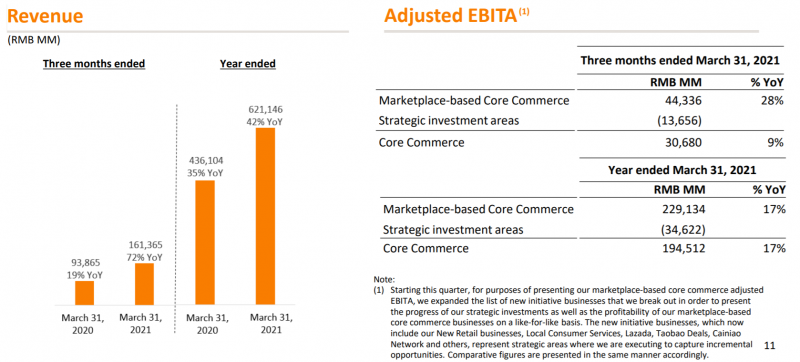

Если вернуться к отчету, он был хорошим – выручка выросла на 37%, облачный бизнес на 50% и впервые стал прибыльным. FCF составил 15 млрд долларов за квартал – абсолютный рекорд.

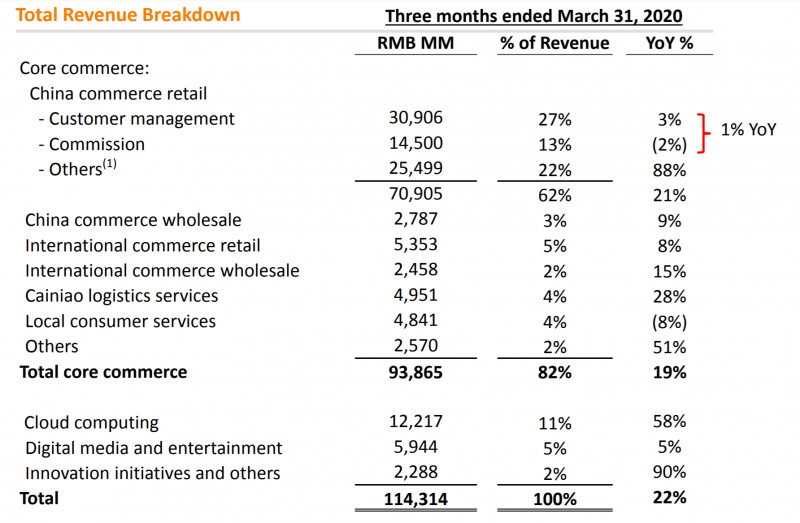

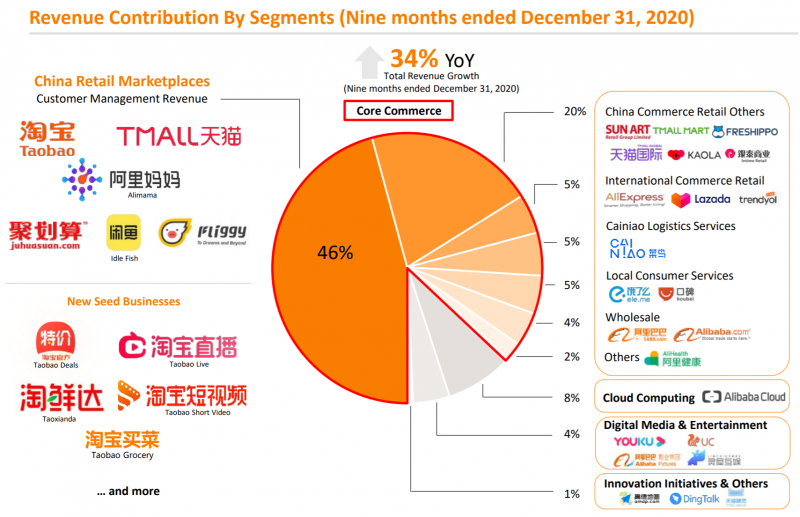

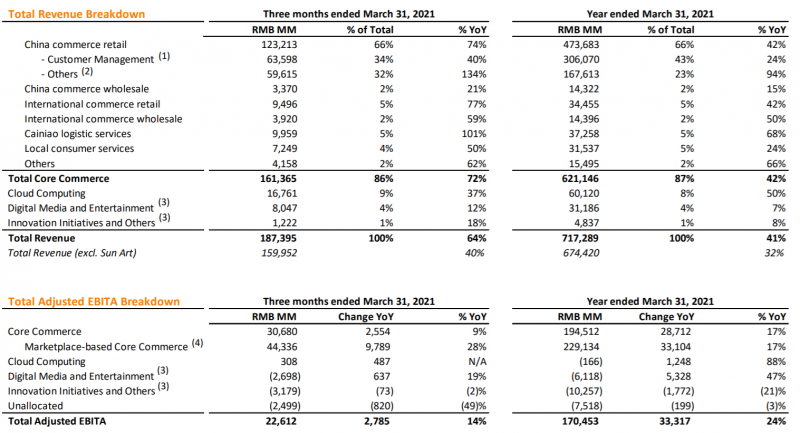

Детализация выручки по сегментам – сегмент Core Commerce по прежнему составляет более 85% от всего бизнеса, но внутри в него входит куча направлений, от классических e-commerce площадок Tmall и Taobao, с которых начинался бизнес компании, до доставки еды, логистики и других направлений.

Alibaba пока финансирует за счет Core commerce другие убыточные направления бизнеса, но прибыль от электронной коммерции растет, а убытки от других направлений сокращаются.

По мультипликаторам Alibaba по-прежнему стоит дешевле наиболее близких аналогов JD и Amazon, правда с учетом того, что Amazon сейчас растет даже немного быстрее и при этом не имеет таких регуляторных рисков, как Alibaba, можно поспорить, не является ли он сейчас более интересной инвестицией.

Я пока держу позицию в Alibaba, подожду новостей о договоренностях Ant Group с регуляторами – если вдруг компания снова заявит о планах вернуться к IPO, это может стать краткосрочным драйвером для акций Alibaba. Но в целом мой фокус сейчас скорее смещен в пользу компаний, которые могут вырасти в 2+ раза за 1-2 года, в случае с Alibaba это достаточно маловероятный сценарий, поэтому не исключаю, что скоро закрою позицию.

В то же время, на мой взгляд, Alibaba остается отличным сочетанием компании с хорошими перспективами роста и при этом достаточно ограниченными рисками – достаточно сложно представить сценарий, в которой акции упадут от текущих цен больше, чем на 20-25%, если не будет глобального обвала рынков или очень жестких мер от регуляторов в Китае.

Update 16.05.2021

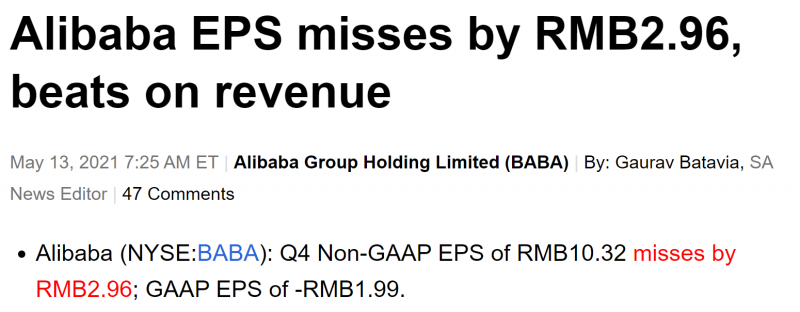

Alibaba в четверг отчиталась за 4 квартал финансового года (с января по март). Прибыль оказалась хуже ожиданий рынка, выручка выросла лучше ожиданий. Общая реакция рынка на отчет была негативной, акции упали к концу недели на 5%.

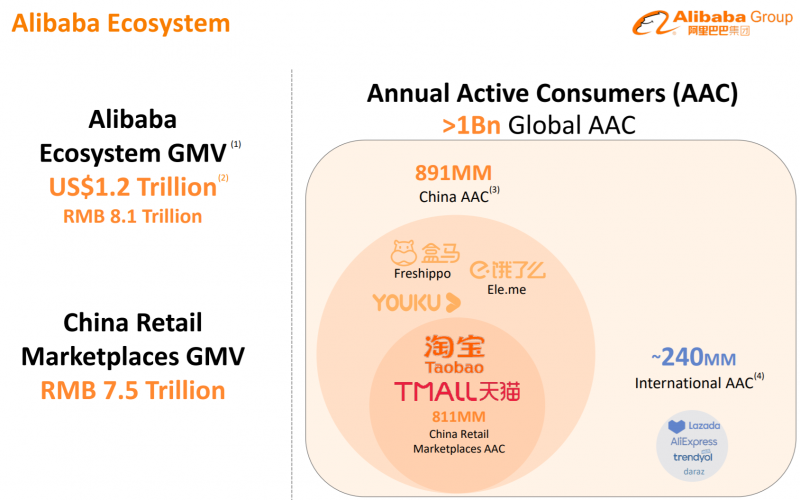

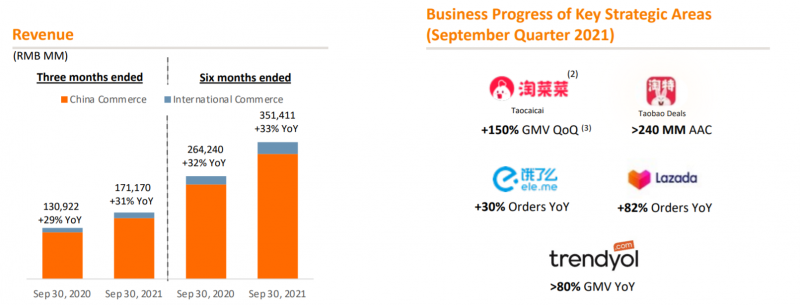

Alibaba в отчете кажется впервые открыто подчеркнула общий GMV (оборот) в своей экосистеме, хотя в целом эта цифра была известна (запредельные $1.2 трлн), а также раскрыла количество покупателей за пределами Китая (240 млн) – будет интересно посмотреть за дальнейшей динамикой этих метрик. Несмотря на то, что доля зарубежных рынков в количестве покупателей уже превышает 25%, с точки зрения оборота все еще 90%+ бизнеса приходится на Китай. Alibaba включает в международный сегмент крупнейший турецкий e-commerce маркетплейс Trendyol, в котором владеет 86% долей после недавней инвестиции в апреле.

Еще один интересный момент – компания кажется впервые показала прибыльность своего основного бизнеса (e-commerce маркетплейсы в Китае) и новых направлений в коммерции. Основной бизнес генерирует огромные доходы (около $35 млрд EBITA за 2021 финансовый год), в то время как новые направления убыточны, компания инвестирует миллиарды долларов в их рост. В то же время стоит отметить, что в последнем квартале влияние новых направлений бизнеса на общую прибыль уже значимое, возможно это один из негативных моментов, который не понравился рынку.

Если посмотреть на весь бизнес, то ситуация стандартная – основной e-commerce бизнес генерирует доходы, которые компания частично тратит на другие направления, которые растут, в основном, значительно быстрее. Правда стоит отметить, что облачный бизнес значительно замедлился в последнем квартале, до 37% роста YoY vs 50% в среднем за 2021 финансовый год. Конкуренты на облачном рынке Tencent, Baidu и Kingsoft пока не отчитались за первый календарный квартал, если их облачный бизнес будет расти значительно быстрее и доля рынка Alibaba будет снижаться, это может быть негативным сигналом.

Менеджмент также дал прогноз по выручке в 2022 финансовом году (начался в апреле) в размере 930 млрд RMB, что эквивалентно росту на 30% YoY. Прогноз примерно совпал с ожиданиями рынка, и в целом для бизнеса масштаба Alibaba это огромные темпы роста. Правда стоит учесть, что китайские e-commerce маркетплейсы компании, которые генерируют основные доходы, растут медленнее, на 15-20% в последние кварталы, более быстрый за счет новых направлений бизнеса, которые менее маржинальны и зачастую пока убыточны.

В целом у Alibaba достаточно рисков, как с точки зрения конкуренции, так и регуляторных ограничений (хотя после недавнего штрафа на $2.8 млрд компания, кажется, заключила перемирие с властями, не факт, что давление на этом закончится). В то же время, кажется, эти риски уже в цене, учитывая то, что Alibaba торгуется с дисконтом как к китайским аналогам, так и к Amazon, который растет медленнее.

Акции Alibaba после падения в последние месяцы сейчас стоят лишь немногим больше, чем в 2018 году, хотя бизнес за это время вырос более чем вдвое. Я планирую и дальше держать текущую позицию, возможно немного ее увеличу, по текущей цене акции выглядят достаточно интересно.

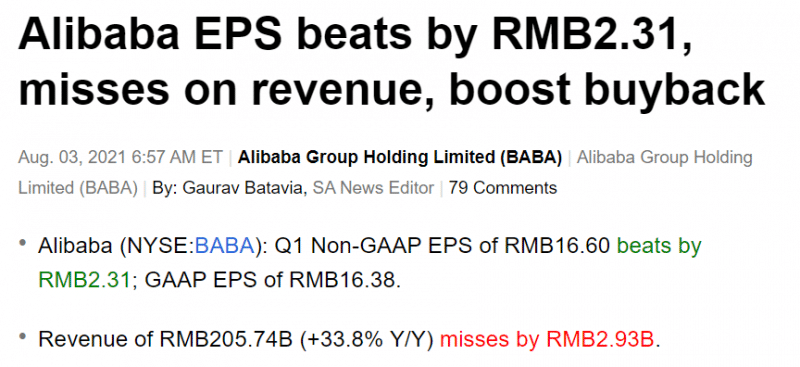

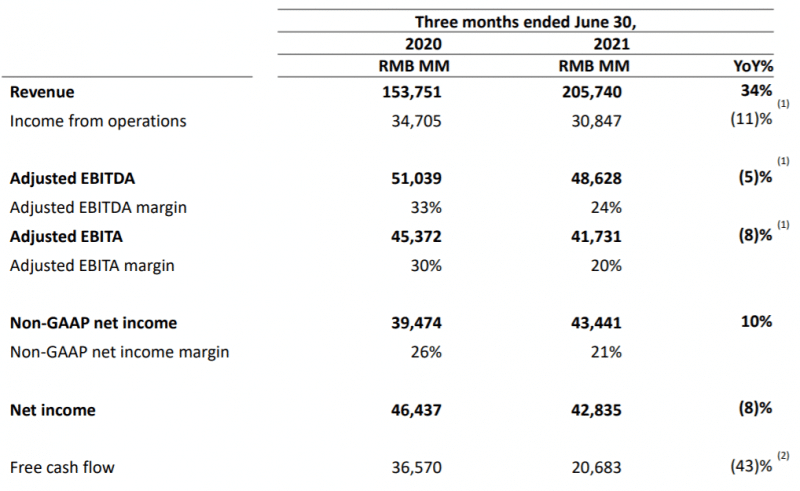

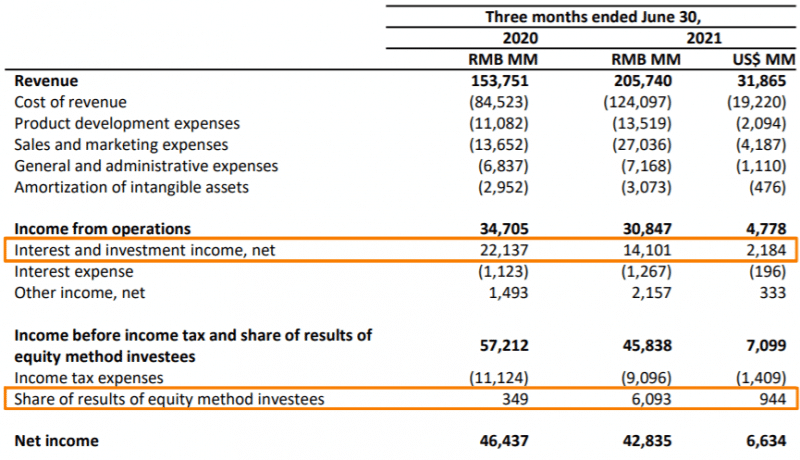

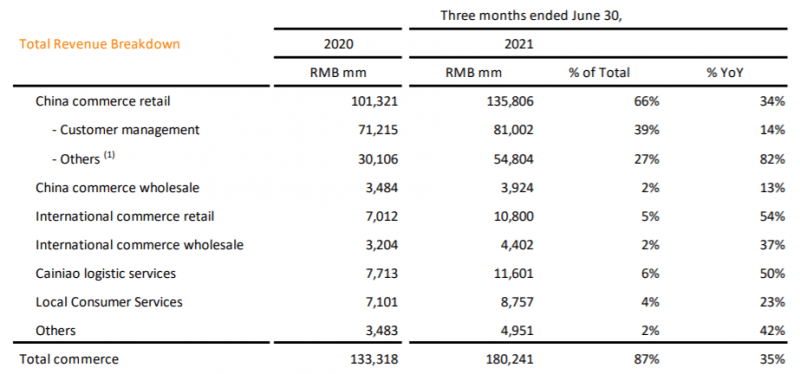

Update 04.08.2021

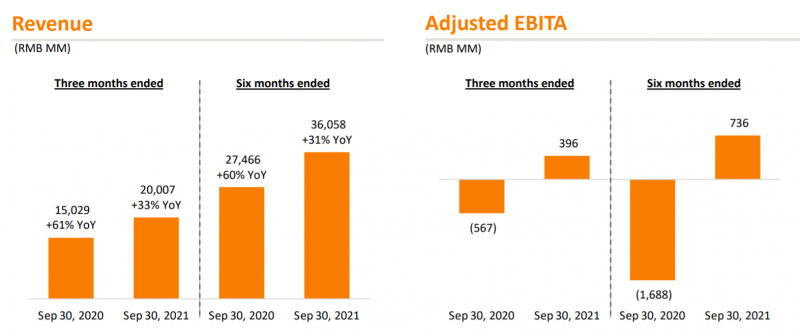

Alibaba вчера отчиталась за первый финансовый квартал (второй календарный). Отчет был лучше ожиданий по прибыли, но немного хуже по выручке, из-за чего был воспринят умеренно негативно и акции немного упали. Сейчас, конечно, на акции намного сильнее влияют регуляторные новости, чем текущие финансовые показатели, но естественно стоит посмотреть, что происходит в бизнесе.

В целом бизнес компании продолжает расти быстрыми темпами, но основной рост генерируют низкомаржинальные или убыточные направления, из-за чего общая прибыль даже немного снизилась.

Это видно, если посмотреть структуру P&L – себестоимость выросла почти на 50%, значительно быстрее выручки. Также сильно увеличились расходы на продажи и маркетинг, остальные затраты растут медленнее выручки.

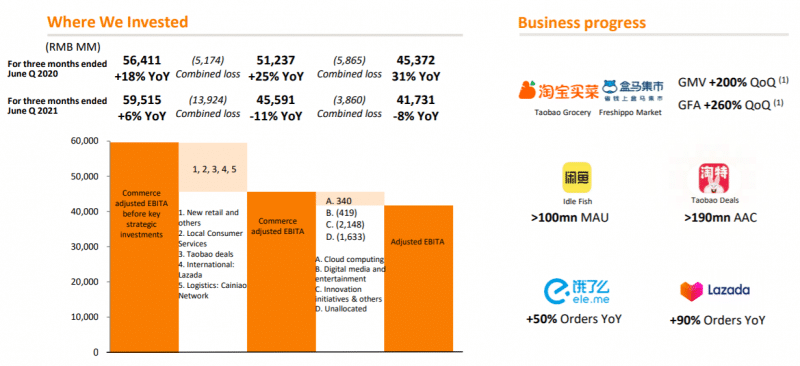

Alibaba продолжает активно инвестировать в новые направления, традиционный график – e-commerce маркетплейсы приносят огромный доход (правда он почти не вырос к прошлому году), который частично тратится на большое количество новых проектов (расходы на которые, наоборот, растут), из-за чего общая EBITA немного сократилась.

В коммерции быстрее всего растет сегмент Others, но стоит учитывать, что это не высокомаржинальная рекламная выручка маркетплейсов, а во многом прямые продажи, где Alibaba сама продает продукцию, поэтому у него намного более низкая маржинальность. Из позитивного – международный бизнес растет достаточно быстрыми темпами, и хотя пока он достаточно маленький, любая диверсификация бизнеса от китайского рынка позитивна для компании. Недавно Alibaba заявила о планах быстро доставлять свои товары по всему миру, по сути конкурируя с Amazon в глобальном масштабе, можно посмотреть, например, это короткое видео на тему.

Из негатива – рост облачного бизнеса сильно замедлился, сейчас Alibaba Cloud растет медленнее, чем тройка американских облачных сервисов (AWS, Azure, Google Cloud). Компания объясняет замедление тем, что один из крупных клиентов перестал использовать сервис для международных операций вне Китая. В то же время облачный бизнес Alibaba стал прибыльным, хотя маржа пока минимальна.

Медиасервисы растут не очень быстрыми темпами, но их основная цель – создавать траффик для коммерции Alibaba, поэтому это не критично. Совокупный убыток этой группы сервисов заметно снизился.

В целом отчет, на мой взгляд, умеренно негативный – прибыль от основного e-commerce бизнеса растет уже достаточно медленно, и облачный сервис также сильно замедлился. Я пока ничего не делал с позицией, но с учетом сильной коррекции во всем китайском технологическом секторе планирую более внимательно посмотреть на других игроков, тем более многие из них упали намного сильнее за последние несколько месяцев, чем Alibaba.

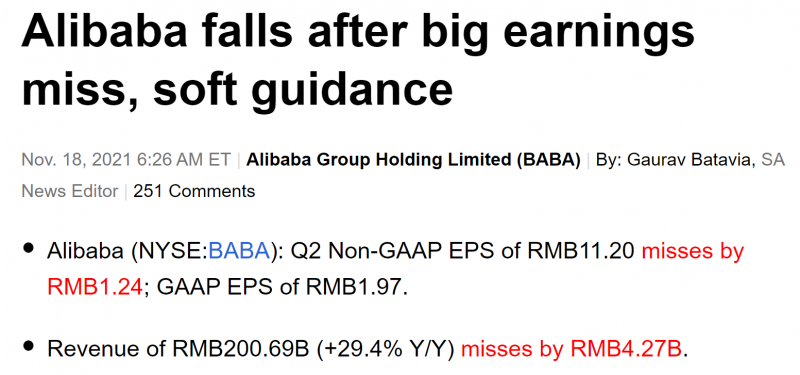

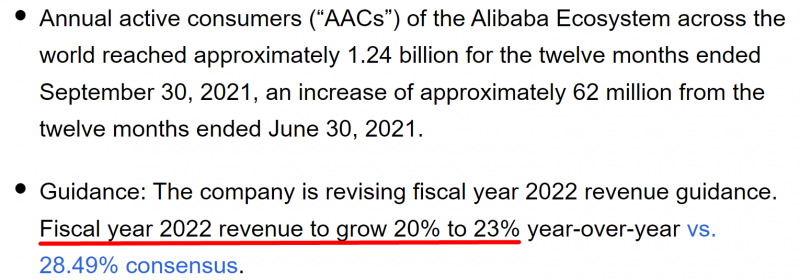

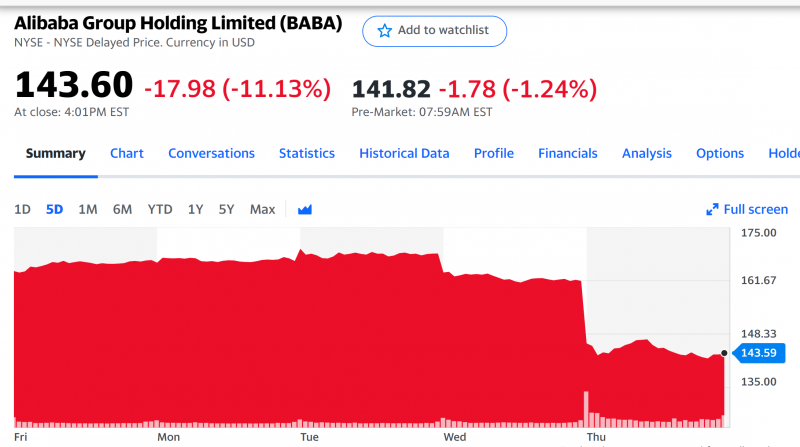

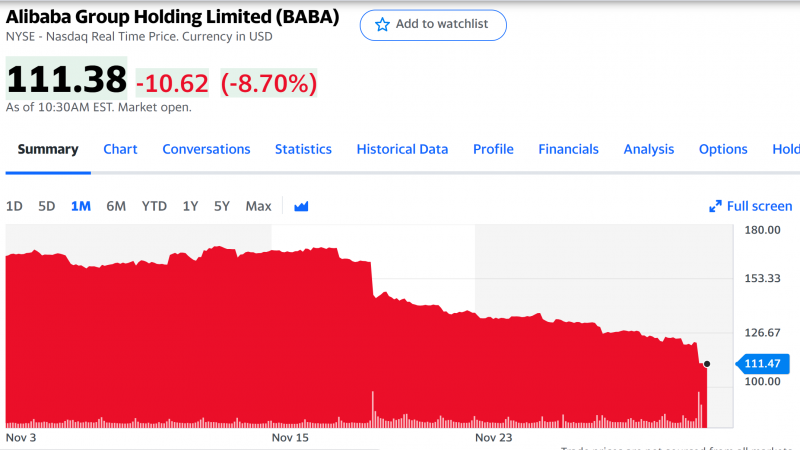

Update 19.11.2021

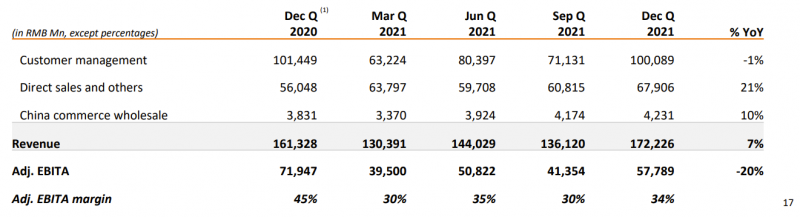

Alibaba вчера отчиталась за второй квартал финансового 2022 года. Отчет был хуже ожиданий рынка по выручке и прибыли. GAAP прибыль совсем низкая, но она искажена бумажной переоценкой инвестиций, поэтому на не можно не обращать внимание.

Но еще хуже был гайденс по выручке – компания ожидает рост 20-23% в 2022 финансовом году против 28%, которые ожидал рынок. С учетом более высоких темпов роста в первом полугодии это означает увеличение выручки всего на 11-15% в FY H2’22. Это сильное замедление, с учетом того, что раньше бизнес компании фактически всегда рос на 30%+ в год.

В итоге акции упали вчера на 11% – очень приличное снижение для компании стоимостью более $400 млрд.

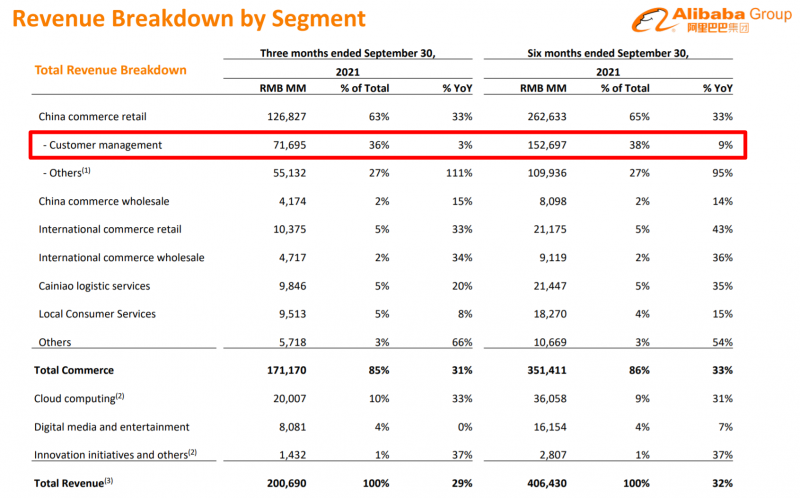

Если копнуть чуть глубже, еще один негатив – сильное замедление основного бизнеса. Выручка от Customer management (комиссия и реклама на основных маркетплейсах в Китае) выросла всего на 3% в Q2’22 против 14% в Q1 и 24% в 2021 финансовом году. Проблема замедления в том, что этот сегмент приносит компании основные деньги, и если он перестанет расти, то у нее будет меньше ресурсов для инвестиций в новые направления. На звонке менеджмент сказал, что GMV растет быстрее, примерно на уровне рынка онлайн коммерции в Китае, рост которого тоже сильно замедлился – до 8% против 19% год назад. Но Alibaba инвестирует в скидки и бонусы продавцам, из-за чего выручка растет медленнее GMV. Вероятно, это следствие растущей конкуренции.

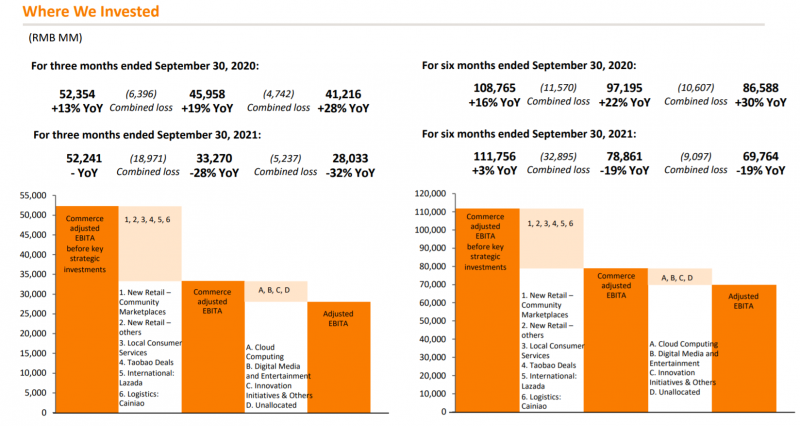

EBITDA основного бизнеса и вовсе на уровне прошлого года в Q2 и всего на 3% выше в первом полугодии. При этом инвестиции в новые направления заметно увеличились, что привело к снижению EBITDA на 32% год к году в последнем квартале. Такой тренд прослеживался и в прошлом квартале, но там снижение было намного меньше – 8% год к году.

Фактически есть два основных сценария, как могут дальше развиваться события, и они могут по-разному транслироваться в оценку компании. Позитивный сценарий – стагнация в основном бизнесе временная и он вернется к росту хотя бы в 10%+ в год, а инвестиции в новые направления со временем вырастут и помогут перезапустить темпы роста бизнеса и увеличить общую прибыль. Alibaba приводит выборочные метрики по некоторым направлениям, но их абсолютный масштаб пока не понятен, а разные метрики для разных бизнесов могут говорить о том, что компания их специально выбирает, чтобы показать с лучшей стороны.

Негативный сценарий – стагнация или даже снижение выручки и прибыли основного бизнеса продолжатся из-за растущей конкуренции, а новые направления не дадут отдачи или она будет сильно растянута по времени, из-за чего показатели продолжат снижаться без видимых успехов. Фактически это то, что произошло с Baidu несколько лет назад, когда Alibaba, Tencent и Bytedance отъели большой кусок от основного рекламного бизнеса, iQIYI (принадлежащий Baidu китайский аналог Netflix) пока не летит, а новые направления, связанные с AI, только сейчас начинают оказывать заметный эффект на общий бизнес. В подобном сценарии падение котировок Alibaba может еще продолжиться, несмотря на то, что компания уже стоит очень дешево.

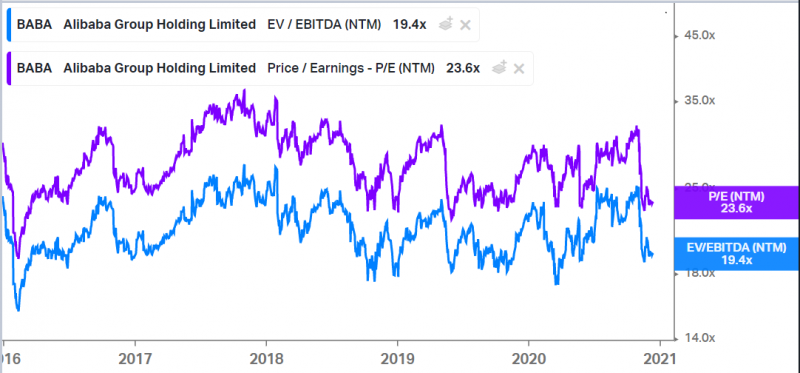

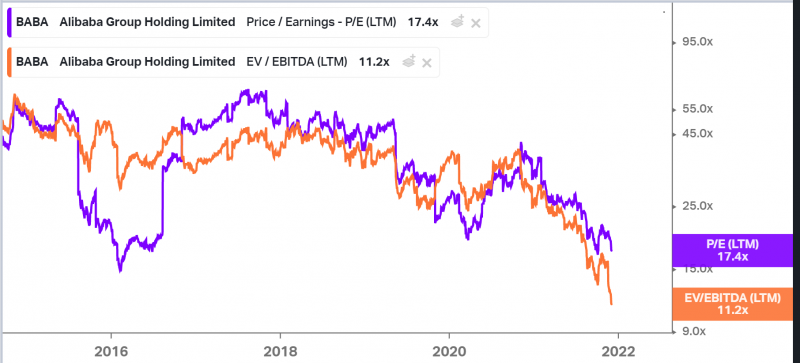

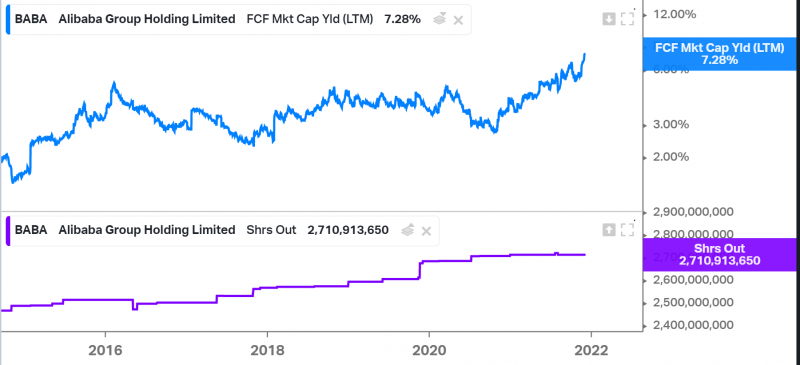

Формально Alibaba сейчас стоит P/E = 19 и EV/EVITDA = 15, мультипликаторы близки к историческим минимумам. По факту компания еще дешевле. Текущая капитализация составляет $434 млрд, LTM прибыль (Non GAAP, без бумажных корректировок) – около $25 млрд. Но у компании на балансе $66 млрд кэша против $20 млрд долга и еще $75 млрд – доли в других компаниях. Итого EV бизнеса сейчас около $313 млрд, а P/E ex-cash & investments – всего 12-13. А если разложить бизнес на части и посчитать, сколько стоит основной прибыльный e-commerce бизнес, получится и вовсе EV/EBITDA или P/E < 10.

Иными словами, если раньше Alibaba стоила просто недорого, сейчас оценка уже очень дешевая и, кажется, закладывает уже приличное количество всевозможных рисков. Но меня настораживает то, что основной e-commerce бизнес в Китае растет медленнее основных конкурентов в Китае (JD и Pinduoduo), Ele.me похоже проигрывает Meituan рынок доставки еды, зарубежные e-commerce бизнесы растут медленнее конкурентов, в том числе в России (кроме может быть Trendyol в Турции). Неплохую динамику показывает, наверное, только облачный бизнес, который неплохо растет и вышел в прибыль, но он пока относительно маленький и низкмаржинальный, чтобы сильно влиять на всю компанию.

Фактически ситуация выглядит так, что фундаментально бизнес пока ухудшается, но и цена падает, возможно даже более быстрыми темпами. Поэтому каждый раз продавать акции кажется уже нет смысла, так как даунсайд ограничен (уже почти треть капитализации это кэш и доли в других компаниях а конце концов), а апсайд при развороте показателей может быть большим. Но случится этот разворот – уже не очевидный вопрос, учитывая динамику последних кварталов.

Я пока ничего не делал с позицией, но думаю насчет того, чтобы как минимум добавить еще какие-то китайские компании или даже индекс в портфель. По-прежнему считаю, что у китайского рынка неплохие перспективы, учитывая его невысокие оценки после коррекции в этом году. Но возможно ставить на него только через одну Alibaba – не совсем правильное решение, докупать акции после такого отчета не хочется.

Update 03.12.2021

Акции Alibaba продолжают лететь вниз, теперь на фоне новостей о делистинге Didi с NYSE. Вероятно, ынок закладывает риски, что следом может быть делистинг и других китайских компаний. За месяц Alibaba потеряла треть капитализации, а от максимумов чуть больше года назад почти две трети.

На мой взгляд, это предпоследний повод для сильной распродажи (последний – сам делистинг, если он все-таки случится, на нем, вероятно, нужно еще увеличивать позицию). Alibaba уже стоит очень дешево, 11 EV/EBITDA и 17 P/E. При этом стоит помнить, что у компании $45 млрд кэша и $75 млрд портфель инвестиций в другие компании (который, правда, похоже снизится, так как многие из них китайские и тоже упали).

Alibaba выкупает собственные акции с рынка, но если раньше байбеки просто компенсировали SBC, то теперь количество акций в обращение должно начать значимо снижаться, так как FCF yield уже становится неприлично высоким.

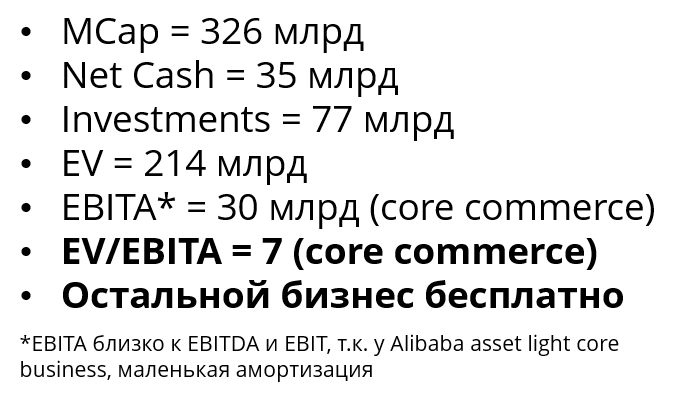

Компания стоит $320 млрд, но с учетом чистого кэша на балансе и портфеля инвестиций ее EV где-то $200-220 млрд (смотря как сильно упали доли в других компаниях). Основной бизнес при этом генерирует $30+ млрд EBITA, т.е. можно сказать, он стоит 7 EBITA, а все остальные активы компании стоят 0. Кажется, это уже достаточно дешево для того, чтобы увеличить позицию.

P.S. Я продал акции BABA на NYSE. Хотя сейчас их динамика синхронна с Гонконгом, в случае, если будет делистинг в США, она может разойтись (в пользу Гонконга). Я по-прежнему считаю, что делистинг китайских акций широким фронтом с американских площадок маловероятен, но лучше подготовиться к худшему варианту. Если компания интересна, лучше покупать акции в Гонконге.

P.S. Интересный момент, что распродажи китайских акций могут быть позитивны для Alibaba как бизнеса. Некоторые ее конкуренты (в первую очередь Pinduoduo) пока убыточны и зависят от внешнего финансирования. Акции PDD упали от пиков в начале года уже почти в 4 раза и способность компании привлекать внешние деньги сильно уменьшилась, что позитивно для Alibaba, основной бизнес которой стабильно генерирует отличную прибыль.

P.P.S. Важный момент – если у вас большая позиция в Alibaba, я не советую докупать акции. У меня она была очень маленькой в результате сильно коррекции, роста остального портфеля и отсутствия усреднений, сейчас все еще маленькая, и даже сейчас при продолжении коррекции я в теории могу еще дважды ее удвоить, прежде чем дальнейшее увеличение будет нести высокие риски. Если бы позиция была большой, я бы ее точно не увеличивал – хотя компания стоит очень дешево, риски все еще значимые.

Update 29.03.2022

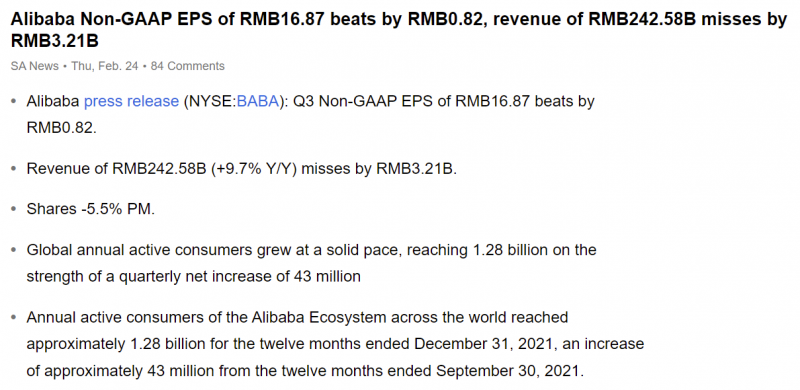

Alibaba отчиталась 24 февраля, день был “богат” на события. Отчет был немного лучше ожиданий рынка по прибыли, но хуже по выручке, из-за чего акции были под давлением.

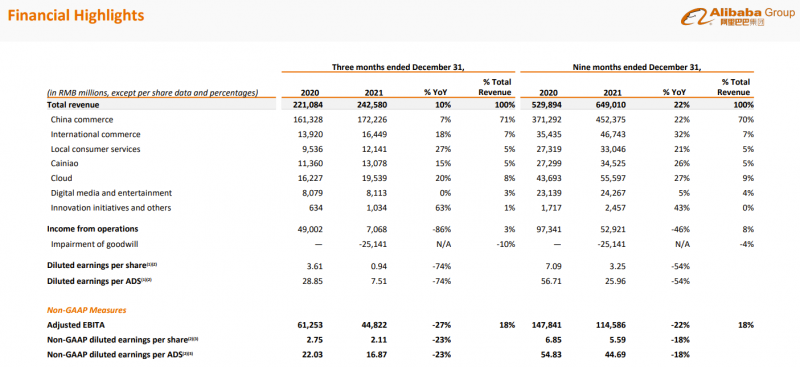

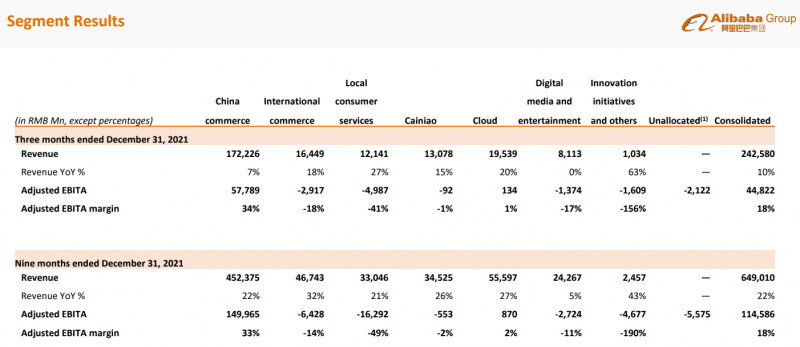

Ситуацию в бизнесе Alibaba нельзя назвать благоприятной – темпы роста выручки снизились до 10%, а EBITA и прибыль и вовсе значительно снизились.

Как и ранее, всю прибыль Alibaba приносит электронная коммерция в Китая, облачный бизнес работает примерно в 0 по EBITDA, а другие направления бизнеса пока субсидируются. Правда нельзя сказать, что рост выручки на 15-30% в убыточных бизнесах выглядит очень впечатляющим.

Проблема еще в том, что основной бизнес компании уже перестал расти, а рост коммерции в Китае происходит за счет низкомаржинальных или убыточных направлений, поэтому общая прибыль основного бизнеса снижается.

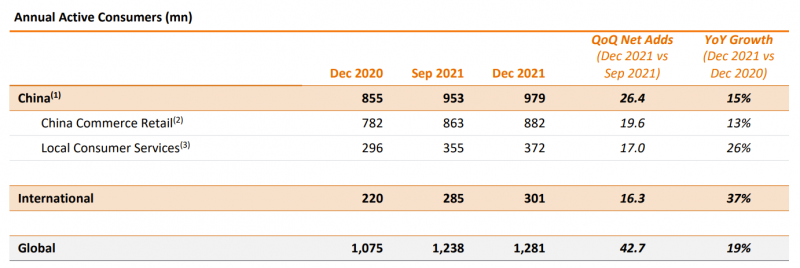

Количество клиентов при этом продолжает расти и в Китае (скоро должно перевалить за миллиард человек), и за его пределами. Падение прибыли вероятно вызвано в основном различными регуляторными инициативами, которые были реализованы китайскими властями за последний год. С этой точки зрения сравнение с прошлым годом не совсем релевантно, так как тогда бизнес Alibaba (и других китайских технологических компаний) работал почти без ограничений, мог больше зарабатывать и стоил совсем других денег. Будет интересно, как изменится динамика показателей через несколько кварталов.

Интересный момент был в середине марта, когда акции Alibaba и других китайских компаний сначала резко обвалились (видимо на опасениях обострения ситуации между Китаем и Тайванем), но затем китайские власти выступили с обнадеживающими заявлениями и котировки китайских компаний отскочили. Сейчас Alibaba стоит примерно столько же, как в начале года. Когда акции падали до $77, был соблазн еще их докупить (в последний раз покупал в похожей ситуации в декабре по $110), но тогда я не совершал сделки в IB, а затем котировки отскочили.

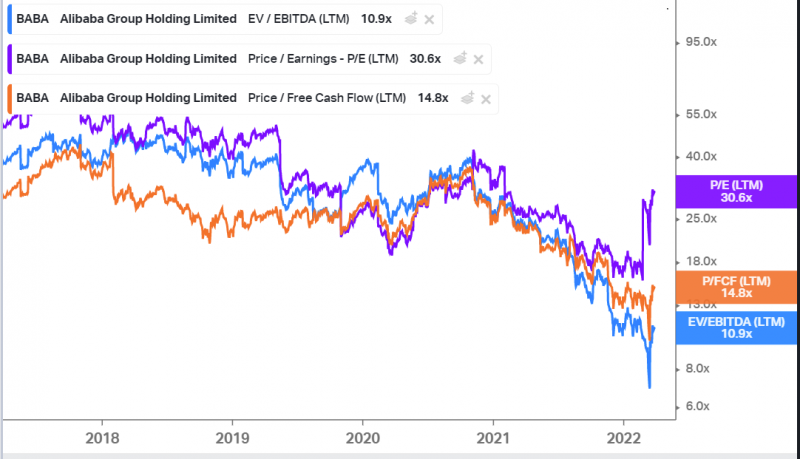

Несмотря на снижение прибыли Alibaba все еще стоит дешево, 11 EBITDA и 15 FCF (прибыль похоже искажена какими-то бумажными списаниями, поэтому P/E высокий). Правда у Meta почти идентичные мультипликаторы и может возникнуть вопрос, есть ли смысл держать китайскую компанию с более высокими геополитическими рисками.

Но на самом деле Alibaba еще дешевле и стоит около 7 EBITA основного бизнеса + весь остальной бизнес идет бесплатно. Таких дешевых бизнесов такого качества крайне мало, это сопоставимо с мультипликаторами Яндекса, но геополитические риски в России сейчас несопоставимо выше.

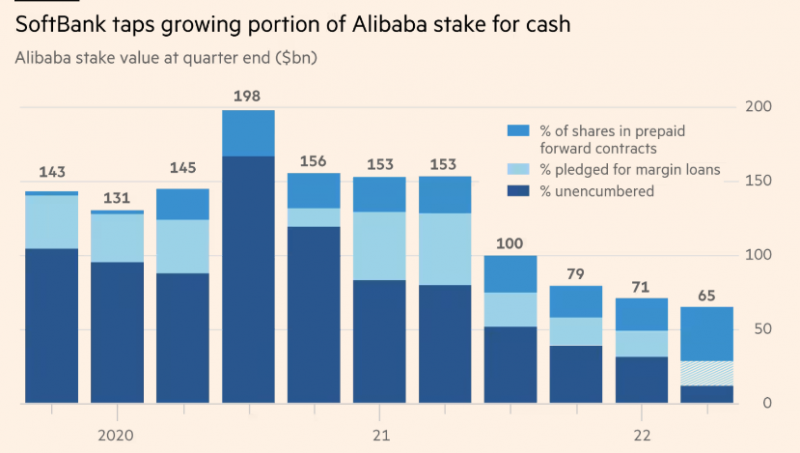

У Alibaba есть свои риски, в частности, инвесторы беспокоятся из-за 25% пакета акций, который принадлежит Softbank. Японский холдинг уже использует их как залог для привлечения финансирования и имеет значительный долг, который может вынудить компанию продать часть доли в Alibaba на открытом рынке, что будет давить на котировки. Но пока у Softbank нет таких планов.

В то же время есть и позитивные моменты – текущая сильная коррекция в технологическом секторе и ужесточение монетарной политики по всему миру делают привлечение капитала менее доступным для любых компаний. В случае Alibaba это не проблема, так как компания имеет большую подушку кэша и инвестиций в другие компании, а также очень прибыльный основной бизнес, который с запасом покрывает инвестиции во все новые направления бизнеса, а также активно выкупать собственный акции с рынка – недавно программа байбека была увеличена до $25 млрд. В то же время многие конкуренты Alibaba вроде Pinduoduo в Китае или Sea Limited в ЮВА убыточны и их возможности для привлечения финансирования за последние месяцы сильно снизились как и из-за общей конъюнктуры, так и из-за снижения котировок на 70-80% от пиковых уровней.

Закрытие идеи 07.08.2022

С удивлением обнаружил, что впервые открыл позицию в Alibaba еще в августе 2018 года, 4 года назад. Это получается самая долгая позиция за время инвестиций на фондовом рынке. Решил, что как минимум на какое-то время продам акции и закрою идею, но обо всем по порядку.

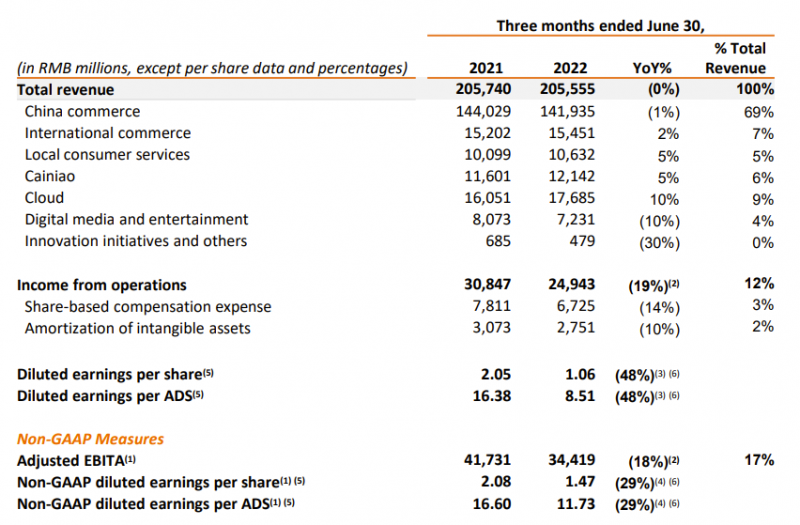

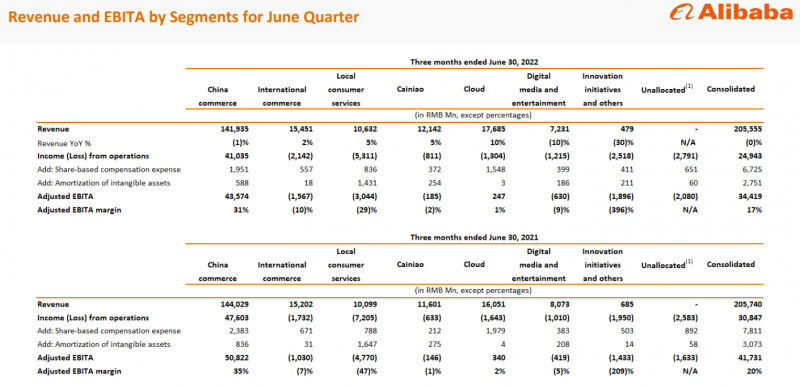

Для начала коротко про отчет. Он был лучше ожиданий рынка, так как аналитики заранее закладывали плохие показатели из-за локдаунов в Шанхае и других крупных городах Китая.

Абсолютные цифры при этом выглядят не очень позитивно – выручка символически снизилась (впервые в истории компании), EBITA и прибыли значительно упали по отношению к прошлому году.

Пострадали фактически все сегменты бизнеса с точки зрения сильного замедления роста или снижения выручки, даже E-commerce за пределами Китая и Cloud, на который не должны были сильно повлиять локдауны. Из умеренного позитива наверное можно отметить только снижение убытков в Local Consumer Services, но эта часть бизнеса по прежнему жжет много денег.

В целом базовый кейс в Alibaba не особо изменился относительно предыдущих кварталов – в бизнесе компании много проблем, но она стоит очень дешево (особенно если учесть кэш, доли в других компания и Ant Group) и по-прежнему зарабатывает достаточно много денег. Но изменилась геополитическая ситуация, из-за которой, думаю, риски в акциях еще выросли.

Основная причина, по которой решил продать акции – я пока не понимаю, откуда придет дополнительный спрос, который позволит переоценить акции компании. На фоне ситуации вокруг Тайваня американские и другие западные инвесторы, вероятно, будут очень насторожено относиться к покупке акций Alibaba и других китайских компаний, и скорее будут сокращать позиции, чем увеличивать их. Если посмотреть на структуру акционеров, то помимо выделяющегося Softbank большинство крупнейших инвесторов – это западные фонды. А у самого Softbank свои проблемы из-за неудачных венчурных инвестиций и больших долгов, в результате чего он уже фактически заложил большую часть своей доли в Alibaba, чтобы получить дополнительную ликвидность, и эти акции могут постепенно вылиться на рынок.

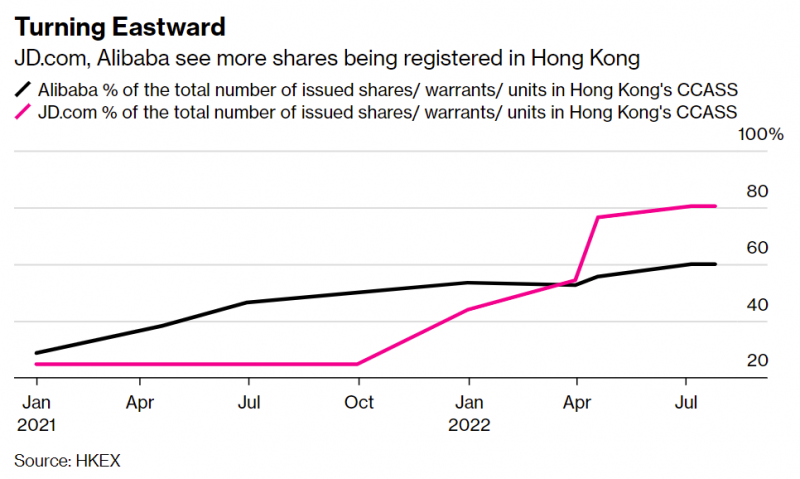

Акции компании плавно переносятся в Гонконг, но 40% все еще торгуется в США, и в Гонконге тоже в основном зарубежные инвесторы (я, например, ранее продал американские расписки и держу акции в Гонконге). И инвесторы из “дружественных” к Китаю стран вроде России – это капля в море, которая не перекроет возможный отток западных фондов. Фактически остается два потенциально значимых источника нового спроса на акции. Первый – китайцы, которые смогут их покупать через мост между Гонконгской и китайскими биржами, когда Alibaba перенесет основной листинг в Гонконг. Но не уверен, что этого будет достаточно, особенно с учетом того, что китайская экономика в целом сейчас не в лучшем состоянии. Второй – объявленный ранее байбек, но про него не сказали ни слова в последнем отчете, что тоже не очень хороший сигнал.

Итого, если просуммировать изменение отношения к Alibaba за последние 4 года, то оно выглядело примерно так:

- 2018-2020: Alibaba – классный бизнес с отличными перспективами роста, что было исходной причиной для покупки акций. Пик этого этапа был осенью 2020, перед IPO Ant Group, которое было отменено в последний момент.

- 2021-H1’22: Ситуация в бизнесе начала ухудшаться – из-за общего ужесточения регулирования в Китае, проблем Джека Ма с властями и внутренними сложностями в бизнесе, из-за которых Alibaba показывала динамику хуже конкурентов. Но при этом мультипликаторы были уже очень низкими и казалось, что в цене уже много негатива.

- Сейчас: Помимо проблем в бизнесе компании добавился потенциальный геополитический конфликт + ухудшение ситуации в экономике Китая (пока в основном в недвижимости, но большой эффект по цепочке может быть на всю экономику). А акции компании, хоть и упали в последние дни, все еще стоят как весной, когда рисков было заметно меньше.

Помимо всего описанного выше общая картина на зарубежных рынках у меня тоже не вызывает оптимизма – S&P 500 (как и другие индексы) значительно вырос от недавних минимум и его снижение от безумных пиков прошлого года уже менее 15% на фоне почти двузначной инфляции, ужесточения монетарной политики, сильного ухудшения геополитики и т.д. У меня скорее негативный взгляд на рынок в целом, и в такой ситуации акции Alibaba сложно назвать защитными – думаю многие инвесторы будут избавляться от них в первую очередь, если им понадобится ликвидность.

И, наверное, последний риск, о котором стоит сказать – думаю для многих западных инвесторов привлекательность акций на гонконгской бирже во многом строится на жесткой привязке курса HKD к USD. Опять-таки в условиях текущих геополитической и экономической нестабильности эту привязку уже нельзя принимать за данность, гонконгский регулятор пока ее поддерживает за счет траты валютных резервов, но в какой-то момент они могут кончиться. Если это произойдет, то привлекательность всех акций в Гонконге для иностранцев снизится из-за появившегося валютного риска.

Закрывать позицию в Alibaba после 4 лет удержания и в приличный минус (получился убыток 47%), конечно, непросто, но так как я сейчас в целом решил переформатировать портфель и очистить его от “лишних” позиций, в которых нет уверенности в текущих рыночных реалиях, акции Alibaba тоже попали под сокращение. Продолжу следить за компанией, но теперь со стороны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: