Пост обновлен 21.04.2026

В посте указана актуальная информация для уплаты налогов за 2024 год, в некоторых примерах и скриншотах указаны предыдущие периоды – это значит, что они по-прежнему актуальны.

Процесс и правила подачи декларации

Если у вас есть зарубежный брокерский счет и вы являетесь российским налоговым резидентом, каждый год необходимо подавать декларацию 3-НДФЛ и отчитываться о полученных доходах. Декларация подается за предыдущий календарный год, т.е. в этом году ее нужно сдавать, если у вас были транзакции по зарубежному брокерскому счету в 2025 году. Если зарубежный брокерский счет открыт в этом году, нужно только уведомить об этом налоговую (подробнее здесь), а подавать декларацию 3-НДФЛ нужно будет в 2027 году.

Самые популярные случаи, когда нужно подавать декларацию:

- Если у вас есть счет в Interactive Brokers или другом зарубежном брокере, на котором совершались транзакции за прошедший год.

- Если у вас есть счет в зарубежной юрисдикции российского брокера. Например, это могут быть счета Фридом Финанса на Кипре, в Белизе или Казахстане, Халык в Казахстане и другие варианты.

- Ранее еще нужно было самостоятельно платить налог на дивиденды зарубежных компаний, купленных на СПб бирже, но сейчас это вряд ли актуально.

Также стоит сказать, что в форме 3-НДФЛ можно учесть различные типы налоговых вычетов, за счет которых можно уменьшить сумму уплачиваемых налогов или получить возврат средств от государства даже если у вас не было прибыли за прошлый год:

- Инвестиционные (до 52 тысяч рублей в год для ИИС типа А)

- Стандартные (если у вас есть несовершеннолетние дети)

- Социальные (компенсация расходов на образование, лечение, медикаменты, добровольное страхование)

- Имущественные (при покупке квартиры)

- Некоторые другие более специфические вычеты

Эти вычеты применимы, если у вас есть официальный доход, облагаемый НДФЛ (включая прибыль на фондовом рынке). Про типы и условия вычетов можно почитать на сайте налоговой. Думаю в интернете можно найти достаточно гайдов о том, как их корректно подавать или можно обратиться к специалисту, который поможет это сделать (рекомендация на этот счет в конце статьи), поэтому не буду на них подробно останавливаться.

Срок сдачи декларации 3-НДФЛ в 2026 году – до 30 апреля. Стандартный срок оплаты налога – до 15 июля. В случае поздней сдачи декларации и оплаты налогов применяются следующие штрафные санкции:

- При задержке сдачи декларации 3-НДФЛ начисляется штраф в размере 5% в месяц от суммы подлежащего к уплате налога, но не более 30% от суммы и не менее 1000 рублей. Причем если срок сдачи нарушен хотя бы на 1 день, сразу начисляется штраф. Это могут быть достаточно значимые суммы, поэтому задерживать сдачу 3-НДФЛ не стоит.

- При задержке уплаты налога начисляются пени в размере 1/300 ставки рефинансирования в день, которая сейчас составляет 21% годовых. С текущей ставкой лучше, наверное, не затягивать и также уложиться в срок.

- Отдельный вопрос, что будет, если вообще не сдавать декларацию, никак не сообщать о своем зарубежном счете и не платить налоги. В моменте, скорее всего, ничего не случится, о вашем счете никто не узнает, если со страной нет прямого обмена данными. Но с высокой вероятностью в будущем о зарубежных счетах и недоплаченных налогах станет известно (например, через операции по вводы или выводу денег через российские банки) и их нужно будет оплатить с сопутствующими штрафами. В худшем случае при больших суммах неуплаченных налогов может быть уголовная статья.

- В общем, в большинстве случаев лучше вовремя сдавать всю отчетность, платить налоги и спать спокойно, но каждый в итоге решает сам исходя из личных обстоятельств.

Процесс сдачи декларации можно разбить на 3 этапа:

- Подготовка документов

- Расчет суммы налога

- Заполнение и сдача декларации

Ниже рассмотрим подробно каждый из этапов. Я буду описывать весь процесс на примере Interactive Brokers, если у вас другой зарубежный брокер, этап подготовки документов может отличаться, остальной процесс будет точно таким же. Но перед этим еще небольшое отступление про подачу декларации для тех, кто не является российским налоговым резидентом.

Декларация для нерезидентов

Если вы находились в прошлом году на территории России менее 183 дней, то как правило перестаете быть российским налоговым резидентом. Исключением может быть ситуация, когда в течение года вы не были ни в одной стране 183 дня и более, тогда по формальным критериям вы как бы нигде не являетесь резидентом. В этом случае резидентство может определяться исходя из так называемого “центра жизненных интересов”. Например, если вы находились в России менее 183 дней, но у вас здесь работа или бизнес, в теории вы можете остаться налоговым резидентов в РФ. Но сразу скажу, что я не налоговый специалист, в любой подобной ситуации лучше проконсультироваться с кем-то, кто хорошо понимает налоговые нюансы, или изучить кейсы людей в похожей ситуации. Вот статья на тему, с которой можно начать.

Если вы перестали быть налоговым резидентом в России, то вам не нужно подавать декларацию 3-НДФЛ по зарубежным брокерским счетам и платить с них налоги, а также не нужно подавать отчет о движении денежных средств по зарубежных банковским и брокерским счетам (гайд на эту тему тоже есть на сайте по ссылке) и уведомлять об их открытии и закрытии. Также не нужно платить налог на дивиденды зарубежных компаний на СПб бирже.

Но у нерезидентов могут возникнуть другие налоговые обязательства в России. Налог на прибыль для нерезидентов составляет 30%, на купоны облигаций – также 30%, на дивиденды – 15%. Также по ставке 30% начинают облагаться доходы вне рынка, с которых платится НДФЛ (например, зарплата, подробнее про нюансы можно почитать здесь). Если вы заплатили налог по ставке 13% для резидентов или еще не платили налоги за прошлый год, то согласно налоговому кодексу необходимо доплатить разницу, для этого тоже нужно подать декларацию 3-НДФЛ. Кроме того, при потере налогового резидентства вы также теряете право на все виды налоговых вычетов, включая вычеты по ИИС.

На текущий момент, насколько мне известно, не существует системы автоматического определения налогового резидентства, поэтому в теории вы должны сами уведомить российских брокеров и налоговую о том, что перестали быть резидентом и доплатить налоги, если получали облагаемые НДФЛ доходы в прошлом году. Если вы уведомили налоговую о смене резидентства, но не заплатили налоги, вероятно, вам рассчитают и начислят сумму к доплате. Если не уведомлять о смене резидентства, скорее всего сразу об этом не узнают, но говорят, что налоговая настраивает систему автоматического обмена данными с системой пограничного контроля и может узнать, что вы были на территории страны менее 183 дней. В этом случае могут начислить недоплаченную сумму налогов + пени и штрафы.

Кроме того, при потере российского налогового резидентства обычно появляется резидентство другой страны, в которой нужно платить налог на прибыль от операций на рынке, дивиденды и купоны по зарубежным счетам. В каждой стране свои правила с точки зрения налоговых ставок, соглашений об избежании двойного налогообложения и т.д. В отдельных странах вроде ОАЭ нулевой НДФЛ и налоги платить не нужно, но это скорее исключение. Процесс расчета и уплаты налога в разных странах может сильно отличаться, стоит проконсультироваться со специалистами или почитать профильные ресурсы, чтобы понять, когда, как и сколько налогов нужно заплатить.

Подготовка документов

Четкого перечня документов, которые необходимо подавать вместе с декларацией, нет. Концептуально есть два подхода – прикрепить все документы по максимуму и все подробно расписать и прокомментировать, чтобы у налоговой не возникло вопросов. Или, наоборот, предоставить минимум необходимых документов … чтобы у налоговой не возникло лишних вопросов 🙂 Какой путь выбрать – решать вам.

Основным необходимым документом является сама декларация 3-НДФЛ, которую можно заполнить на сайте налоговой или в отдельной программе – об этом напишу ниже в блоке Заполнение и сдача декларации. Минимальный пакет документов, который обычно рекомендуется подавать вместе с декларацией, выглядит следующим образом:

- Брокерский отчет со всеми операциями за 2025 год (на русском языке)

- Брокерские отчеты со всеми операциями за предыдущие годы, если у вас есть позиции, открытые до 2025 года и закрытые в 2025 году (на русском языке)

- Расчет налога. Его нужно сделать в Excel и конвертировать в PDF файл – в интерфейсе на сайте налоговой нельзя прикрепить xls/xlsx файл

- Письмо с пояснениями. Это просто Word документ, где вы перечисляете список приложенных файлов и затем пишете: “Общая сумма налога к уплате по результатам 2025 года составила ХХХХХХ.ХХ руб.”. Затем сохраняете как PDF, чтобы приложить к декларации.

Ниже несколько лайфхаков, по подготовке документов.

Брокерские отчеты

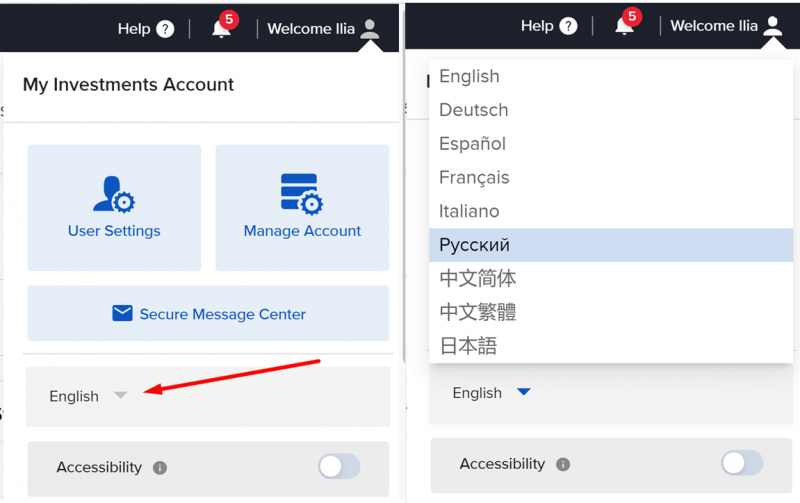

Перед тем, как скачивать брокерские отчеты, лучше изменить язык интерфейса на русский (если у вас по умолчанию стоит английский или какой-то другой), тогда они сразу будут на русском языке. Для этого заходим в меню в верхнем правом углу и меняем язык.

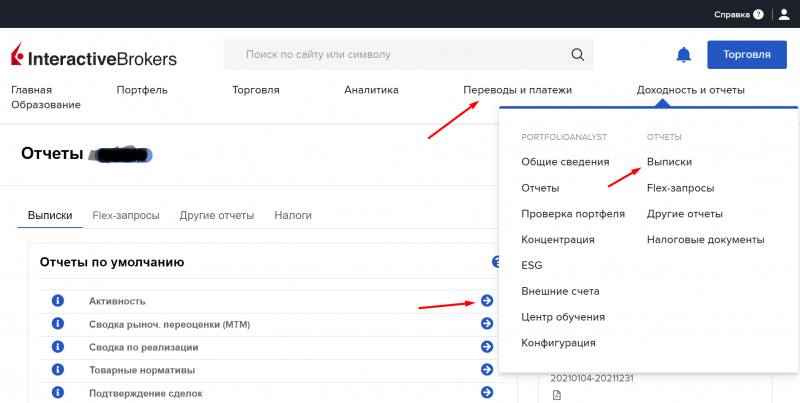

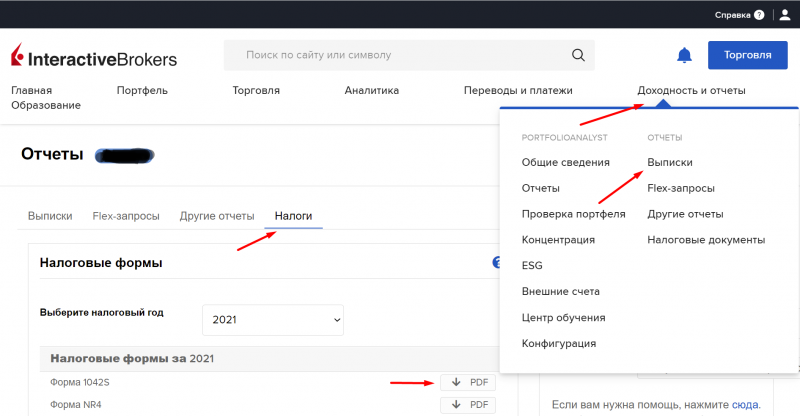

Далее выбираем Доходность и отчеты -> Выписки -> Активность.

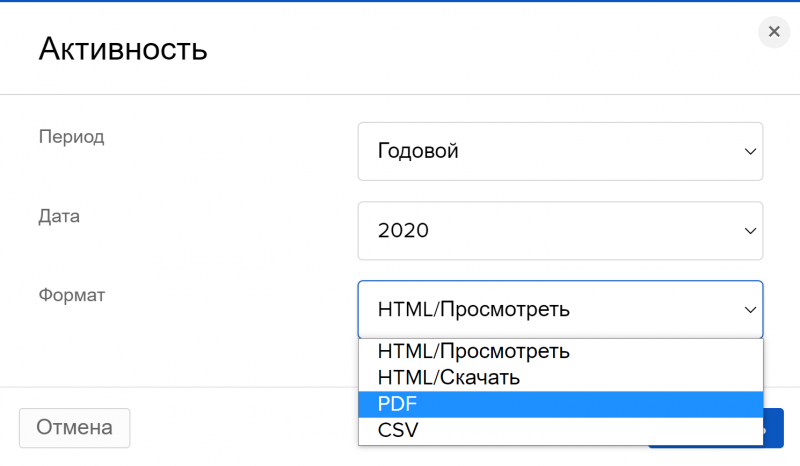

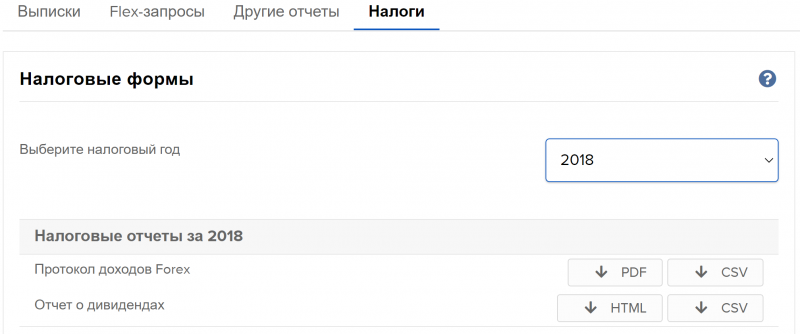

Выбираем период Годовой, 2025 год, формат PDF и нажимаем Запустить. Затем повторяем то же самое, только с форматом CSV. Если у вас были позиции, открытые в 2024 году и ранее, которые были закрыты в 2025 году, нужно также скачать отчеты за предыдущие годы. Здесь и далее на скринах может быть другой год.

Отчет обычно готовится не более 1-2 минут, после чего появляется в правой части экрана в разделе Пакет отчетов, где его можно скачать, нажав на стрелку.

Конвертация Excel файла с расчетами в PDF

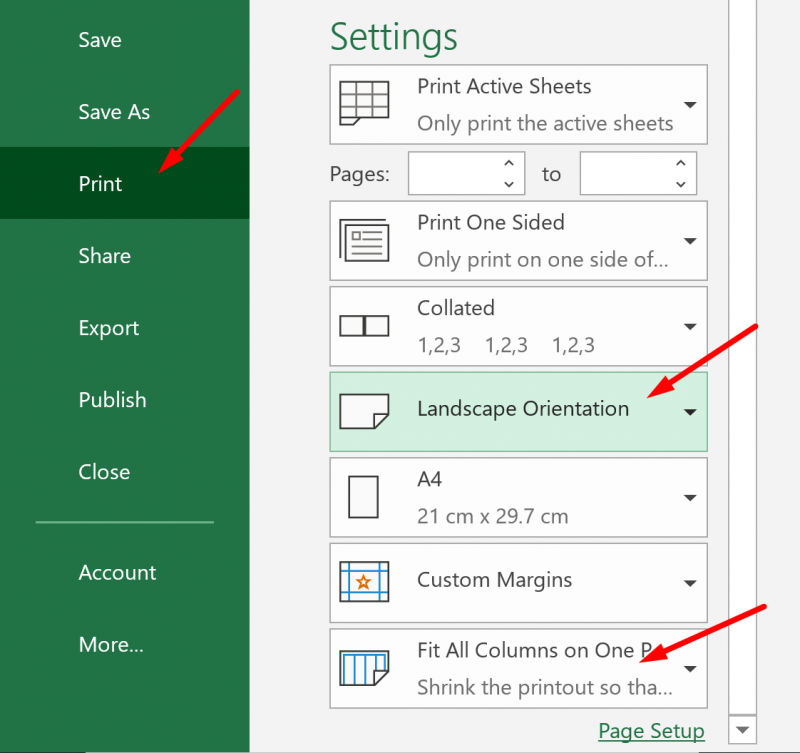

Про расчеты в Excel подробнее поговорим ниже, пока небольшой лайфхак, чтобы данные в Excel корректно конвертировались в PDF. После завершения всех расчетов стоит сделать несколько простых действий. Выделите все вкладки в документе, которые должны войти в отчет, и задайте в настройках печати, чтобы страницы имели альбомную ориентацию и все колонки помещались на одной странице (обозначил стрелками на скриншоте ниже). Затем также выделите все вкладки и сохраните файл в формате PDF. В результате у вас получится PDF файл, в котором будет последовательно отображаться информация из всех вкладок, которая будет хорошо видна и не будет вылезать за пределы страницы.

Дополнительные документы

Исходя из информации, которую нашел в разных источниках, документы, перечисленные ниже, не являются обязательными, но некоторые рекомендуют их прикрепить.

- Справка об открытии брокерского счета в Interactive Brokers (на русском языке)

- Клиентский договор с Interactive Brokers (на русском языке)

- Клиентский договор с Interactive Brokers (на английском языке)

- Форма 1042-S.

- Перевод формы 1042-S на русский язык.

Клиентский договор и справка об открытии счета уже должны быть у вас (их обычно нужно отправить в банк, чтобы сделать первый перевод денег на брокерский счет). Если их нет, можно запросить по почте help_ru@interactivebrokers.com. Насчет формы 1042-S подробнее ниже.

Форма 1042-S и ее перевод на русский язык

Эта форма актуальна, если с вас были удержаны налоги в США. Это происходит, если вы получали дивиденды или купонные выплаты по американским акциям/облигациям. Есть различные мнения, нужно ли прикладывать форму 1042-S – кто-то говорит, что налоговая на нее смотрит, кто-то считает, что она, наоборот, может вызвать лишние вопросы. Поэтому прикладывать или нет – вопрос открытый. Я ранее прикладывал, в этом году решил не делать. Если решите приложить, ниже инструкция, как это сделать.

Форма 1042-S также находится в разделе Доходность и отчеты -> Выписки -> Налоги. Выбираем 2025 год и скачиваем форму 1042-S в PDF.

Формы 1042-S может не быть. Например, у меня ее нет за 2018 год – я только в конце 2018 года открыл счет, купил несколько акций и больше ничего не делал. Если у вас такой экран – значит для вас этот раздел не актуален, можно перейти к следующему.

Далее второй лайфхак. Форму 1042-S нужно перевести на русский язык. Ниже шаблон в PDF с готовым переводом – нужно просто скопировать блоки в свою форму 1042S и сохранить файл, занимает меньше минуты, супер удобно. Перевод и шаблон сделали Николай Василенко и подписчик SV, за что им большое спасибо.

Количество страниц в форме 1042-S кратно трем (у меня за 2021 год было 9, например). Сама форма на страницах 1-3, 4-6 и т.д. одинаковая (там написано копия B, C и D), отличается только текст с комментариями под формой.

Правила расчета налогов

Самая трудоемкая часть, особенно если у вас было большое количество сделок за прошедший год – расчет налогов. Его удобнее всего делать в экселе, предварительно выгрузив брокерский отчет в CSV, чтобы не нужно было перебивать все сделки руками. Все доходы, полученные через зарубежного брокера, облагаются по ставке 13%, кроме дивидендов, где нужен отдельный расчет.

Ниже перечислю ключевые принципы расчета прибыли и несколько нетривиальных моментов, связанных с некоторыми транзакциями. После этого приложу эксель файл с шаблоном для учета некоторых транзакций, если вы хотите сделать расчеты самостоятельно, а также расскажу про сервис, которому можно делегировать этот процесс.

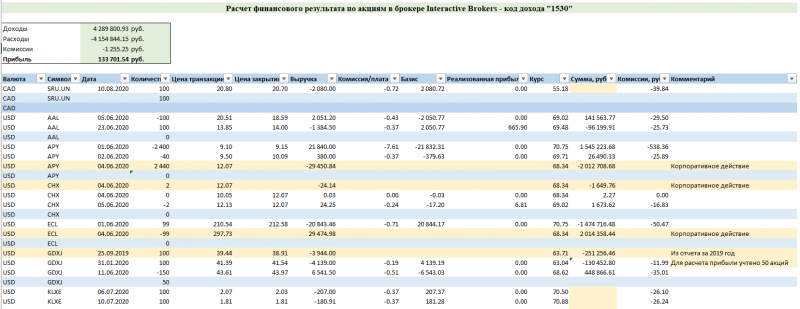

Прибыль по всем сделкам считается в рублях

Считать прибыль нужно в рублях независимо от валюты транзакции. Гипотетический пример:

- Купили 100 акций компании А по $10, курс USD/RUB в день сделки был 60.

- Через какое-то время продали 50 акций по $11, курс USD/RUB в день сделки был 50.

- В долларах получили прибыль в размере 50*(11-10) = $50. Но в рублях сделка убыточна, расчет прибыли для налоговой должен быть таким: 50*(11*50 – 10*60) = -2500 рублей.

- Затем продали оставшиеся 50 акций по $9, но курс USD/RUB вырос до 80 на момент сделки. В долларах вы получили убыток 50*(9-10) = -$50. Но в рублях сделка прибыльна: 50*(9*80 – 10*60) = 6000 рублей.

- Итого в долларах ничего не заработали, но в рублях прибыль составила 6000 – 2500 = 3500 рублей.

Из примера выше видно, что в случае девальвации рубля налоговая база растет, при укреплении падает. В примере выше не учтены комиссии – про них напишу отдельно ниже.

Курсы валют можно выгрузить за весь 2025 год (и более ранние периоды при необходимости) с сайта ЦБ. Далее приложу шаблон в Excel, в котором будет автоматически подтягиваться для расчетов курс основных валют на дату транзакции.

Прибыль считается по принципу FIFO (First in First out)

Поясню на примере:

- Купили в январе 100 акций компании Б по $20. Затем купили еще 100 акций в марте по $30. Затем продали 150 акций в декабре по $25. На конец года осталась открытая позиция 50 акций. Для простоты предположим, что курс USD/RUB для всех сделок был равен 60.

- Принцип FIFO означает, что сначала продаются акции, которые купили раньше, а затем те, которые купили позже. В данном случае при продаже 150 акций продаем 100 акций, купленных по $20 и 50 акций, купленных по $30.

- Прибыль от сделки составит 100*(25-20)*60 + 50*(25-30)*60 = 15 000 рублей.

Учет прибыли для разных типов доходов

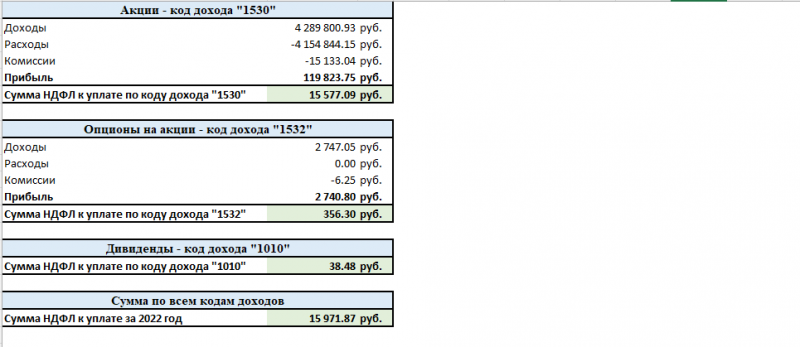

Для различных типов операций существуют разные коды доходов, по которым нужно сделать отдельный расчет. Список наиболее часто встречающихся ниже:

- Операции по операциям с ценными бумагами. Сюда относятся сделки по купле-продаже акций и облигаций. Код дохода – 1530.

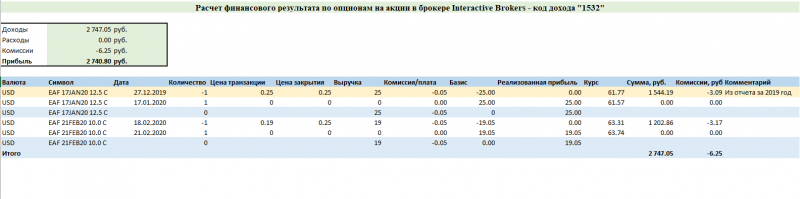

- Операции с производными финансовыми инструментами (ПФИ), в которых базовым активом являются ценные бумаги или фондовые индексы. Сюда относится прибыль от фьючерсов и опционов на акции и ETF. Код дохода – 1532.

- Операции с производными финансовыми инструментами (ПФИ), в которых базовым активом не являются ценные бумаги или фондовые индексы. Сюда относится прибыль от фьючерсов на нефть и другие сырьевые товары. Код дохода – 1535.

- Получение дивидендов – код дохода 1010.

- Получение процентов/купонов по облигациям и прочим долговым инструментам – код дохода 1011.

- Операции с иностранной валютой – код дохода 2900.

- Полный перечень кодов дохода можно найти здесь.

При сложении прибыли и убытков по разным кодам дохода есть ограничения. Складывать можно убытки по ценным бумагам (код 1530) и фондовым ПФИ (код дохода 1532), а также фондовым ПФИ и прочими ПФИ (код дохода 1535), т.е. по операциям с акциями, облигациями и производными инструментами. Но есть особенности, как это правильно делать, подробнее здесь (пункт 4).

Нельзя складывать доходы по дивидендам и купонам (коды 1010 и 1011) с убытками по другим кодам доходов – налоги по ним всегда рассчитываются и уплачиваются отдельно.

Учет прибыли и убытков у разных брокеров

Прибыли и убытки можно сальдировать по разным брокерским счетам, как российским, так и зарубежным. Например, если по российскому брокерскому счету получен убыток, а по зарубежному – прибыль, можно сложить налоговые базы и уменьшить сумму налога по зарубежному счету. Также можно вернуть переплаченный налог, если у одного брокера получена прибыль и он уже списал с нее налог, а у другого (не важно российского или зарубежного) получен убыток. Правда есть подозрение, что в текущих реалиях попытка зачесть убытки у иностранного брокера, если они есть, чтобы уменьшить налоговую базу по российским, может вызвать вопросы у налоговой вплоть до отказа в таком вычете.

Чтобы учесть убытки, полученные у другого брокера, нужно запросить у него справку 2-НДФЛ, приложить при отправке документов в налоговую и включить сумму убытка в расчет налога к уплате при подаче декларации.

Учет убытков прошлых лет

Убытки за последние 10 лет можно сальдировать с прибылью текущего года, чтобы уменьшить налогооблагаемую базу. Продолжим предыдущий пример. Предположим, что в 2024 году получен убыток от операций с акциями в размере 10 тысяч рублей (в 2025 году прибыль 50 тысяч рублей). Убыток мог быть как по зарубежному брокерскому счету, так и по российскому. Также в 2024 году была прибыль от операций с прочими производными инструментами 40 тысяч рублей (в 2025году убыток 20 тысяч рублей).

В этом случае можно уменьшить налогооблагаемую базу по операциям с ценными бумагами с 50 до 40 тысяч рублей. Для этого нужно учесть убыток за прошлый год в расчетах налога к уплате и приложить к декларации дополнительные документы:

- Справку об убытках за 2024 год от брокера, на счете в котором получен убыток

- Опционально брокерский отчет из этого же брокера за 2024 год и документы, подтверждающие открытие брокерского счета

В то же время переносить прибыль прошлых лет на убыток за отчетный год нельзя. Т.е. в нашем примере с прочими производными инструментами не получится вернуть налог на прибыль, заплаченный в 2024 году. Убыток 2025 года можно будет зачесть при получении прибыли по производным инструментам в последующие годы.

Расчет налога на дивиденды и купоны

При расчете налога на дивиденды есть свои особенности, так как на американском и большинстве других рынков с вас также удержат налоги. Если речь идет об американской компании, то ранее с вас удерживали налог 10% в США, а в России нужно было доплатить 3/5% от суммы дивидендов (13/15% – 10%). Сумму дивидендов для расчета налогов нужно перевести в рубли. Пример для случая, когда с дивидендов удержали налог менее 13/15%:

- У вас было 1000 акций компании А, которая заплатила $1 дивидендов на каждую акцию.

- На дату поступления дивидендов на счет (она будет обозначена в отчете брокера) курс USD/RUB был равен 60.

- В отчете брокера будет обозначено поступление дивидендов в размере 1000*1 = $1000 и отдельно удержание налога в размере $100 (10% от суммы дивидендов). Дата поступления дивидендов и списания налога одинаковая (по факту дивиденды приходят на счет уже з вычетом налога).

- Налог к уплате по этим дивидендам в России считается по формуле: 1000*60*(13%-10%) = 1620 рублей.

В 2024 году перестали действовать некоторые положения СОИДН с США (соглашения об избежании двойного налогообложения), в результате чего с дивидендов американских компаний российские резиденты теперь платят налог 30% в США. В теории без СОИДН нужно платить 30% в США + 13/15% в России, но ФНС говорит, что зачтут налоги, уплаченные в США. В итоге я считал доплату по дивидендам американских компаний в 0%, но не гарантирую, что это верно, лучше проконсультируйтесь с налоговым специалистом.

Также не все дивиденды зарубежных компаний, даже на американском рынке, облагаются по ставке 10%. Например, по дивидендам канадских компаний удерживается налог в размере 15%. Если налоговая ставка на полученные дивиденды в другой стране выше 13%, доплачивать налог в России не нужно. Бывают и необычные случаи, например, у Petrobras в Бразилии часть дивидендов выплачивается за вычетом 15% налога, а часть без налога и по ним нужна доплата. В некоторых случаях налог на дивиденды вообще не удерживают и его нужно полностью заплатить в России, например, по дивидендам Халык банка в Казахстане такая ситуация.

Также важный момент – сальдировать “переплату” налога по одним дивидендам и налог к уплате по другим дивидендам нельзя. Т.е. налоги, уплаченные в другой стране по ставке выше 13% не уменьшают налог к уплате в России по остальным дивидендам. Точно такая же логика применяется к налогам на купонные доходы по зарубежным облигациям.

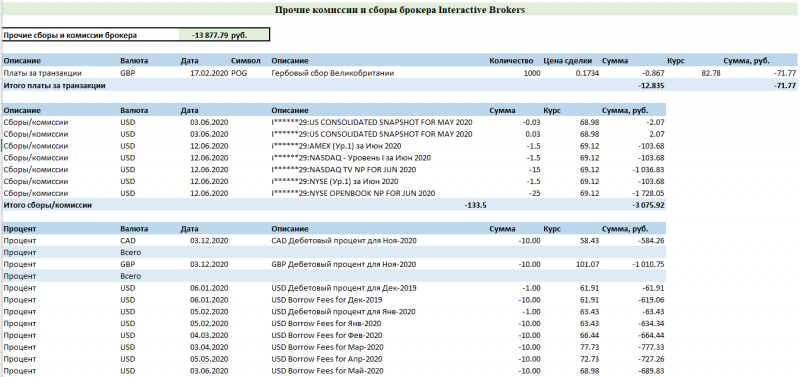

Учет комиссий, сборов и прочих расходов

Все брокерские комиссии и сборы являются издержками при совершении торговых операций и уменьшаю налогооблагаемую базу. Сюда относятся:

- Брокерские комиссии за совершение транзакций

- Брокерские комиссии за ввод-вывод денег со счета

- Проценты, уплаченные за использование маржинального кредитования

- Прочие комиссии и сборы, например, плата за рыночные данные в Interactive Brokers

Отдельный вопрос – в каком коде дохода учитывать различные комиссии. С комиссиями за транзакции все просто – они учитываются для тех инструментов, с которыми транзакции совершались. Если комиссии и сборы можно напрямую отнести к какому-то инструменту (например, плата за рыночные данные по акциям), тоже понятно.

Но могут быть комиссии, которые сложно напрямую к чему-то отнести, например, маржинальное кредитование, если на счете одновременно акции и производные инструменты, или комиссии за вывод средств со счета. Не нашел конкретных рекомендаций на этот счет, поэтому использовал простую логику – так как основной объем транзакций и активов на счете составляют акции, то все комиссии, которые сложно напрямую отнести к конкретным инструментам, вычитал из доходов по акциям (код 1530).

Есть также дополнительный расход, который может возникнуть при шорте акций или ETF – списание дивидендов. Его можно также вычесть из доходов по операциям с акциями (код 1530), так как по сути это издержки удержания позиции.

Расчет налога при участии в корпоративных событиях

Все рыночные операции по покупке и продаже акций учитываются в одном отчете, по которому производится расчет прибыли. Однако корпоративные события, например, оферты, учитываются отдельно. Расчет прибыли по подобным сделкам разбираю на конкретных примерах в посте про шаблон для расчета налогов для 3-НДФЛ.

Ставка налога 15% свыше 2.4 млн рублей

С 2025 года вводится новая прогрессивная шкала НДФЛ, по которой предельная налоговая ставка увеличивается до 22% при доходах свыше 50 млн рублей. Новая шкала не распространяется на доходы по ценным бумагам, дивиденды и купоны. С 2025 года на эти доходы до 2.4 млн рублей за год будет применяться ставка 13%, свыше – 15% независимо от суммы. Насколько понимаю, 2.4 млн это сумма по всем налоговым базам. Т.е. если получен доход 2 млн рублей от сделок с акциями и 1 млн рублей по дивидендам, то нужно заплатить налог 13% с базы 2.4 млн рублей и 15% с оставшихся 0.6 млн рублей.

Шаблон для расчета налогов

Я уже несколько лет самостоятельно делал все расчеты для 3-НДФЛ и немного автоматизировал этот процесс. В результате получился файл, в котором путем несложных ручных манипуляций можно достаточно быстро посчитать налоговую базу для операций в Interactive Brokers. Сразу стоит сказать, что это не скрипт, который все делает за вас, а файл с формулами, для которого нужно подготовить исходные данные и вставлять их руками для каждого блока. Тем не менее, курсы валют, расчет прибыли и комиссий и т.д. в нем подтягиваются автоматически, что сэкономит много времени, если вы решили посчитать налог самостоятельно.

Если у вас были только стандартные транзакции (покупка/продажа акций и получение дивидендов), и нет большого количества переносов закрытых позиций через календарный год, то весь процесс, скорее всего, займет не больше 1-2 часов, так как достаточно просто вставить массив данных в нужное место и все расчеты будут сделаны почти автоматически. Сделки, в которых позиция переносится через год (открыта до 2023 года, закрыта в 2023 году), а также нестандартные транзакции вроде корпоративных действий учитываются по отдельности вручную, поэтому их занесение займет больше времени. У меня ушло в сумме где-то 3-4 часа, правда часть этого времени потратил чтобы собственно сделать шаблон, разобраться, как учитывать нестандартные транзакции и перепроверить итоговые суммы.

Ниже приведу скриншоты, как выглядит результат. На всякий случай скажу, что отчет сделан на основе моих реальных транзакций за предыдущие годы, о которых пишу на сайте, но большая часть значений изменена. В последней версии отчета я также рассказал, как с использованием ИИ оптимизировал большую часть времени на подготовку отчета и вручную посчитал только нестандартные случаи.

Сам шаблон и подробная инструкция как с ним работать доступны для подписчиков в отдельном посте.

Подача декларации

Наконец, последний этап – подача декларации через личный кабинет на сайте налоговой.

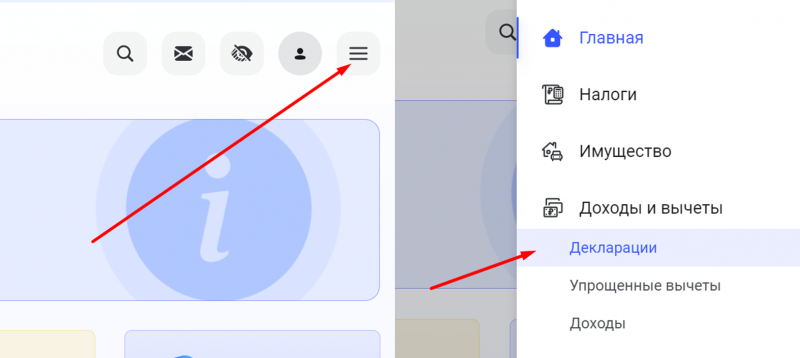

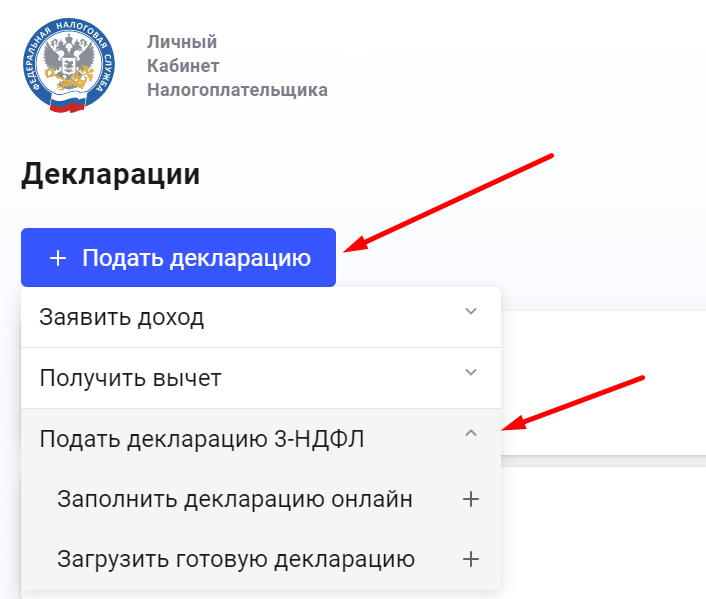

В личном кабинете налоговой недавно обновился интерфейс, нужно выбрать меню в правом верхнем углу и в нем раздел Декларации.

Далее нажать Подать декларацию -> Подать декларацию 3-НДФЛ. Далее будет предложено два варианта подачи декларации – заполнить онлайн или загрузить уже заполненную версию.

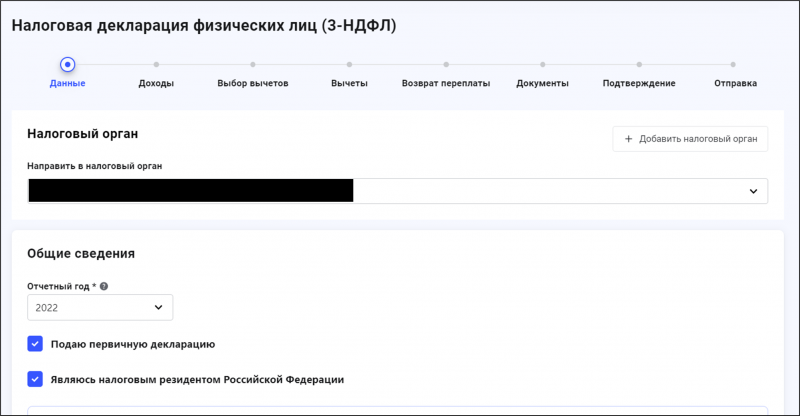

Если вы решите заполнить онлайн, нужно будет последовательно заполнить несколько разделов по разным кодам доходов, внеся туда рассчитанные суммы доходов и налога к уплате, указать вычеты, если планируете их использовать, прикрепить необходимые документы и отправить. Интерфейс также немного обновился относительно предыдущего, при необходимости в интернете можно уже найти достаточно гайдов по процессу заполнения.

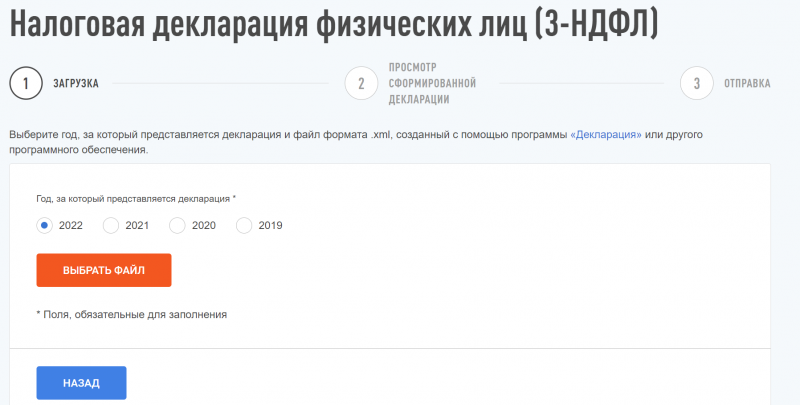

Если вы решите сначала сформировать декларацию в одноименной программе от налоговой, сначала нужно ее установить на свой компьютер. Установочный файл и инструкции к нему есть на сайте налоговой.

Фактически в программе Декларация нужно заполнить те же разделы, что и в интерфейсе на сайте налоговой в первом варианте – указать там доходы, рассчитать налог, учесть вычеты и т.д. Далее уже готовую декларацию прикрепить в личном кабинете вместе с другими необходимыми документами.

Какой из вариантов выбрать – не принципиально. Не слышал, чтобы налоговая по разному относилась к декларации в зависимости от способа ее подачи. Главное – корректно сделать расчеты и приложить необходимые документы. Писал о них выше в разделе Подготовка документов.

Еще один вопрос, который может возникнуть – стоит ли по отдельности заносить все транзакции, как рекомендуют некоторые ресурсы, или учесть агрегированную сумму по каждому коду дохода. Если у вас было буквально несколько транзакций, можно, конечно, занести их по отдельности, но при большом количестве операций это займет огромное количество времени и не имеет смысла. Я всегда подавал агрегированные суммы и ни разу не было проблем. Чтобы посчитать агрегированную сумму, можно указать любую дату в 2025 году, валюту – рубли, и просто перенести из декларации результат, посчитанный в рублях по нужному коду доходов.

Уплата налогов

После того, как декларация подана, она будет какое-то время проходить проверку. После этого налоговая либо подтвердит сумму рассчитанного налога, либо внесет в нее изменения. Не уверен, как выглядит процесс, если у налоговой возникнут вопросы, у меня всегда просто принимали декларацию.

Как уже писал в начале поста, оплатить налоги необходимо до 15 июля, после этого начнут начисляться пени. Это также можно сделать в личном кабинете на сайте налоговой. Сумма к уплате будет видна прямо на главной странице, процесс оплаты простой и не сильно отличается от покупки в интернет-магазине. Оплатить налоги можно обычной банковской картой.

Насколько знаю, сейчас нет банков, которые дают кэшбэк на оплату налогов (возможно только какие-то старые архивные тарифы или необычные схемы с оплатой через сторонние сервисы). Но можно оплачивать налоги кредитной картой – каждый месяц грейс периода с текущей ставкой по сути эквивалентен кэшбэку ~1.5-2%. Если у вас есть возможность открыть кредитную карту с большим лимитом и длинным грейс периодом, стоит это сделать перед оплатой налога.

Сервисы для подготовки декларации

Сейчас есть достаточно много сервисов, которые могут взять эту работу по расчету налогов и подготовке декларации на себя. Если вы не хотите заниматься подготовкой отчетности, могу посоветовать сервис https://eazy-ndfl.com/. Для подписчиков есть промокод на скидку 15% – LTI, он распространяется на все типы услуг, которые предоставляются в двух форматах:

- Расчет налоговой базы – алгоритм сделает расчеты и пришлет файл в Excel, цена зависит от количества транзакций. Сервис хорошо справляется со стандартными сделками со всеми финансовыми инструментами, но не учитывает специфические транзакции вроде корпоративных действий и из-за этого при формировании отчета могут возникать ошибки.

- Декларация под ключ – помимо расчета налоговой базы (включая нестандартные транзакции вроде корпоративных действий) специалист заполнит декларацию и поможет учесть в ней различные вычеты, если они есть.

https://eazy-ndfl.com/ – не единственный подобный сервис, не могу сказать ничего хорошего или плохого про другие варианты. Просто я уже несколько лет знаком с командой сервиса и за это время им пользовалось большое количество подписчиков, об их работе набралось множество хороших отзывов. Отчеты в IB они делают без проблем, включая нестандартные сделки, с более редкими брокерами (Халык, например) могут быть сложности. Если вы использовали какой-то из сервисов для подготовки отчетности, будет интересно, если поделитесь обратной связью в комментариях.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: