Предыдущий анализ Яндекса делал еще в феврале по итогам результатов 2022 года. Структура сделки по разделению компании за это время так и не прояснилась, хотя менеджмент обещает ее представить до конца года. Но в бизнесе за три квартала произошло достаточно событий, чтобы сделать новый апдейт.

Результаты Яндекса в 2023 году

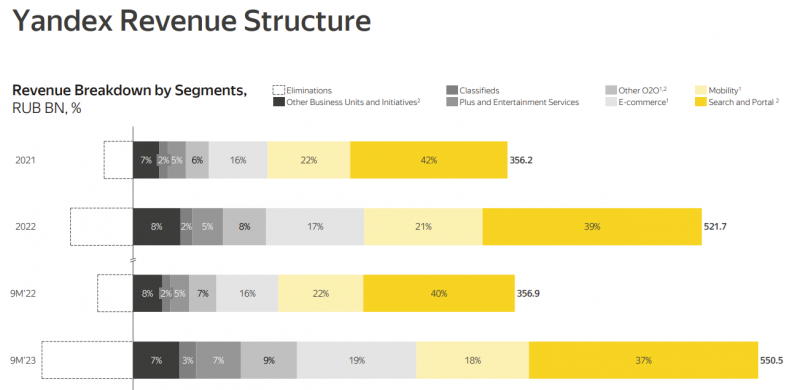

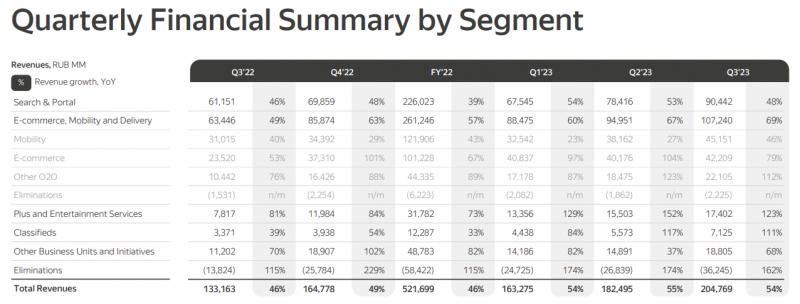

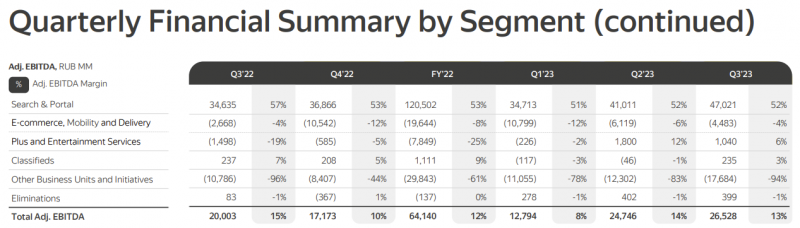

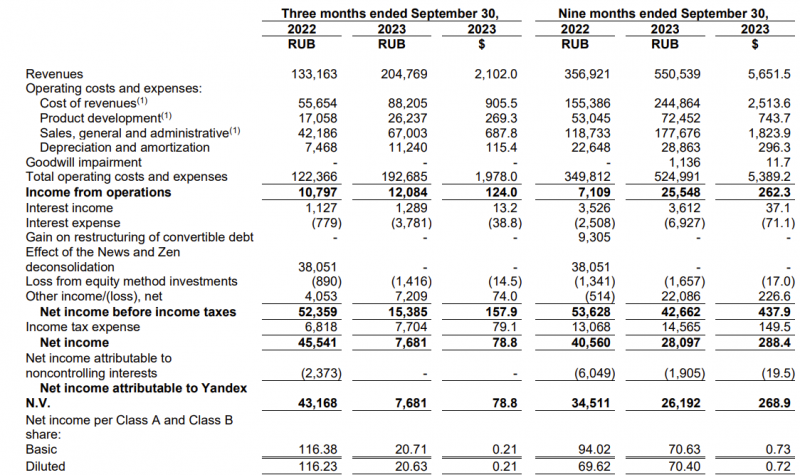

Для начала общие цифры – выручка в 2023 году растет очень быстрыми темпами, стабильно около 55% YoY последние три квартала. Быстрый рост наблюдается во всех основных сегментах бизнеса. При этом с точки зрения прибыли динамика не такая однозначная, хотя и здесь за год произошли значимые изменения. Ниже коротко рассмотрим основные сегменты и сделаем грубую оценку Яндекса.

Поиск и портал

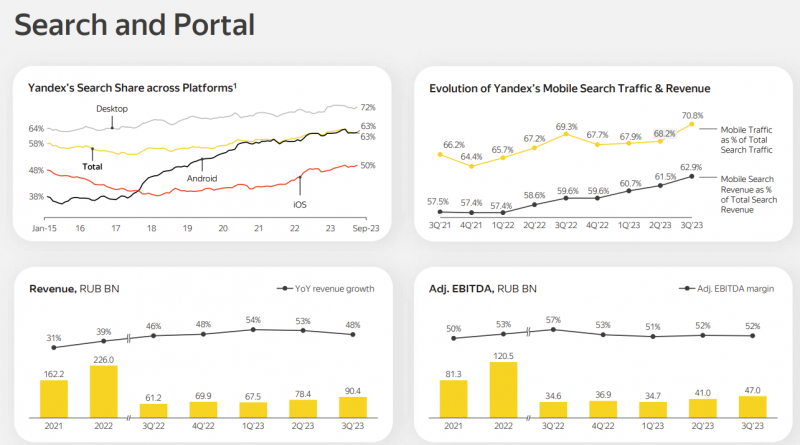

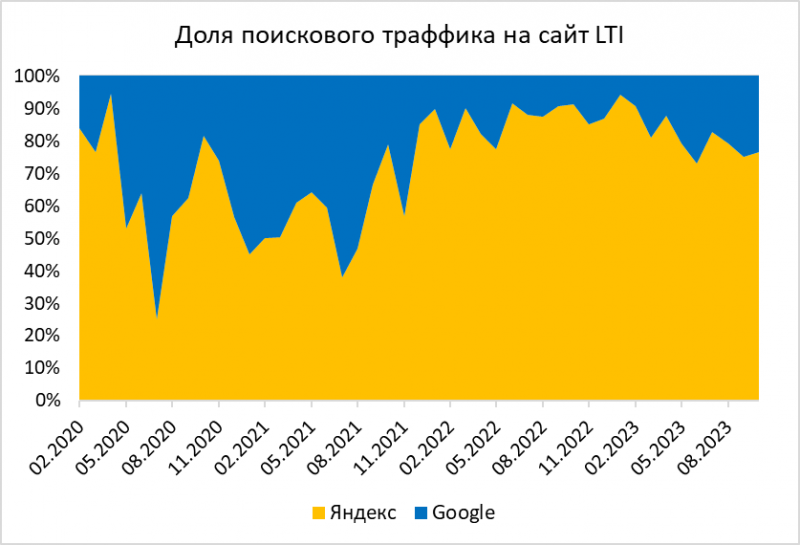

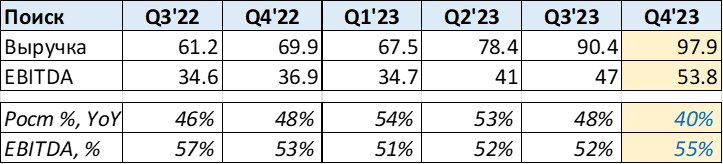

У ключевого бизнеса Яндекса супер динамика – рост выручки примерно на 50% YoY (и это после роста на 39% YoY в 2022 году) при марже по EBITDA стабильно чуть выше 50%. Поиск очевидно стал бенефициаром ухода с российского рекламного рынка Google и Meta (запрещенной в РФ) в прошлом году. Яндекс также говорит, что его доля в поисковом трафике стабильно растет.

Я для интереса посмотрел данные по своему сайту с начала 2020 года (через Яндекс.Метрику, с Google Analytics стало лень сверять и там нет полной статистики за весь период). У меня достаточно маленький трафик и результаты довольно шумные, с динамикой Яндекса выше не совпадают. Но на Яндекс сейчас приходится около 80% переходов на сайт через поиск, а в какие-то месяцы было до 90%, что даже больше, чем доля Яндекса на рынке. Кроме Яндекса и Google есть еще символическое количество переходов через Bing, Mail.ru и другие поисковики, но в сумме на них приходится около 1% поискового трафика, так что я их просто не учитываю.

LTM показатели Поиска перевалили за 300 млрд выручки и 150 млрд EBITDA, а по итогам 2023 года будет еще больше (я консервативно заложил замедление роста выручки до 40% YoY в Q4, а маржа по EBITDA наоборот должна быть чуть выше за счет сезонного роста четвертом квартале). Также стоит учитывать, что у Поиска относительно небольшие капекс/амортизация и у Яндекса почти нет долга, поэтому большая часть EBITDA конвертируется в прибыль. Если грубо заложить расходы на амортизацию + проценты 10% выручки (по факту думаю меньше) и 20% налог, то получится чистая прибыль Поиска 115 млрд LTM и 125 млрд по итогам 2023 года.

Для справки, 115-125 млрд рублей прибыли в год – это больше, чем МТС + Ростелеком вместе взятые, у которых суммарная капитализация близка к всему Яндексу, а суммарная EV больше всего Яндекса в 1.5+ раза. И Поиск растет при этом намного быстрее. Если предположить, что кроме Поиска весь остальной Яндекс стоит 0, то уже будет EV/EBITDA ~6 и P/E ~8, что уже совсем недорого для такого бизнеса.

Такси (Mobility)

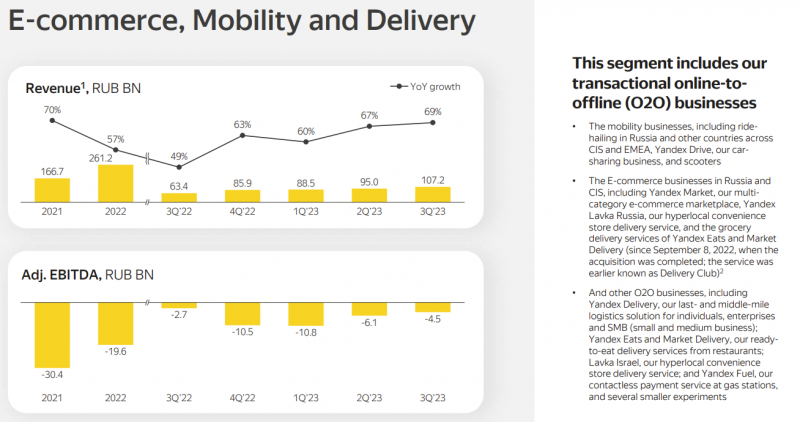

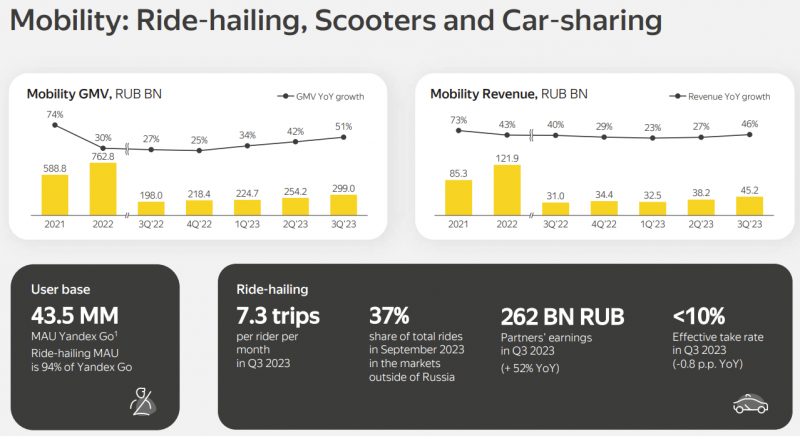

Второй большой прибыльный бизнес в Яндексе – это Такси (Mobility). Яндекс частично “спрятал” его показатели, объединив с E-commerce и Delivery, но можно попробовать их примерно прикинуть.

Сейчас Яндекс раскрывает только GMV и выручку, объединив Такси, Каршеринг и Самокаты в один сегмент. На Такси приходится 94% MAU приложения Яндекс Go и скорее всего сопоставимая доля GMV, так что можно считать экономику сегмента как будто это просто Такси, не особо обращая внимания на каршеринг и самокаты.

Последние данные по экономике сегмента Mobility есть за 2021 год – тогда выручка составляла 14.5% от GMV, а EBITDA – 4% от GMV. В 2022 году выручка выросла до 16% GMV, а в этом немного снизилась до 15% (менеджмент писал в комментариях, что из-за дефицита водителей Яндекс тратит больше денег на их привлечение и удержание в последние кварталы). Также Яндекс пишет, что effective take rate <10% (т.е. Яндекс себе забирает менее 10% от стоимости всех поездок на такси), а отношение выручки к GMV сегмента Mobility больше из-за того, что в каршеринге и самокатах выручка по сути равна всему GMV за вычетом НДС. Но это детали, нас интересует в первую очередь сколько прибыли приносит такой бизнес.

Я грубо заложил отношение EBITDA к GMV 4.5% в 2022 году (т.к. выручка/GMV выросла) и 4.0% в 2023 году (т.к. выручка/GMV близка к 2021 году). Получилось, что Такси (Mobility) приносит 40+ млрд рублей EBITDA LTM, а по итогам 2023 года может заработать почти 45 млрд EBITDA. При этом темпы роста бизнеса ускорились в последние кварталы до 50% YoY, а зарубежный бизнес Такси растет трехзначными темпами и на него приходится уже более трети всех поездок (плюс в рублях получается дополнительный рост за счет девальвации рубля). Также стоит отметить, что в Такси фактически нулевые капекс/амортизация, в каршеринге машины в лизинге (который кажется уже учтен в EBITDA), а у самокатов капекс высокий как % выручки, но маленький в масштабах всего сегмента Mobility. Если грубо заложить 2-3% на амортизацию + проценты и 20% налог на прибыль, получим расчетную чистую прибыль Такси 32 / 34 млрд рублей (LTM / 2023F).

Еще один момент – внутри Такси на самом деле тоже есть разделение на прибыльный бизнес в России и СНГ и убыточный бизнес в дальнем зарубежье (Африка, Латам, Ближний Восток и т.д.). Яндекс сейчас агрессивно выходит на зарубежные рынки под брендом Yango, некоторые перечислены здесь (но видимо не все, например, нет Дубая и Пакистана). Всего судя по всему уже 20+ стран. Я не знаю, сколько денег вливается в международный бизнес, но не удивлюсь, если прибыльная часть Такси в России и СНГ генерирует на самом деле 55-60+ млрд рублей EBITDA в год.

Сложив Поиск + Такси, получаем EBITDA 200 / 220 млрд рублей (LTM / 2023F) и грубую оценку прибыли 145 / 160 млрд рублей. Это дает оценку EV/EBITDA ~4.5 и P/E ~6, весь остальной бизнес идет бонусом бесплатно. Здесь правда стоит сделать оговорку, что Яндекс ранее аллоцировал общекорпоративные расходы на бизнес сегменты, но затем вынес их в Other Business Units & Initiatives, в котором 17 млрд рублей отрицательной EBITDA в последнем квартале (какая часть приходится на общекорпоративные расходы и конкретно Поиск + Такси, а какая на новые убыточные бизнесы – не раскрывается, но судя по быстрому росту в последние пару кварталов все общекорпоративные расходы вряд ли составляют больше половины этой суммы). Иными словами, если условно все остальные сегменты бизнеса Яндекса закроются, то EBITDA и прибыль Поиска + Такси будут немного ниже, чем я посчитал ранее. Но даже если посчитать, что 200 / 220 млрд рублей EBITDA превратятся в 180 / 200 млрд EBITDA с аллокацией всех расходов, тезис выше относительно дешевизны бизнеса не изменится.

E-commerce и Other O2O

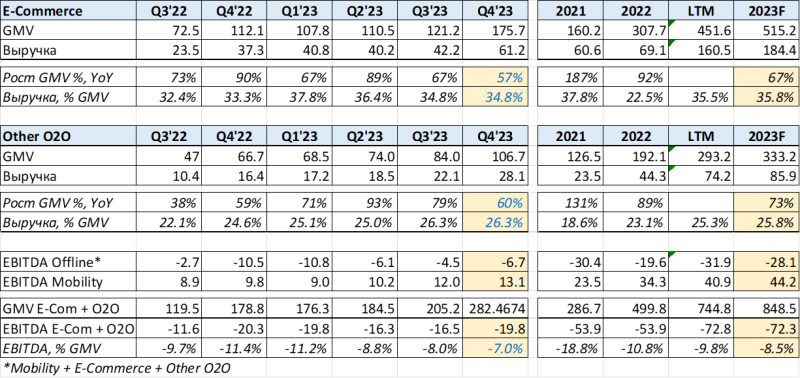

Третий большой кусок бизнеса, который сильно влияет на показатели Яндекса – это E-commerce (Маркет, Лавка и доставка продуктов) и Other O2O (в основном доставка еды из ресторанов и курьерская доставка). Только в отличие от Поиска и Такси этот сегмент пока сжигает деньги и требует больших инвестиций. Яндекс с 2022 года перестал показывать убыток этой части бизнеса, объединив ее в один большой сегмент с Такси. Но с учетом грубой оценки EBITDA Такси выше можно сделать оценку, сколько денег Яндекс “прожигает” на этот сегмент – получилось 50+ млрд рублей за 2022 год (на уровне 2021 года, за который есть фактические данные) и 70+ млрд рублей в этом году.

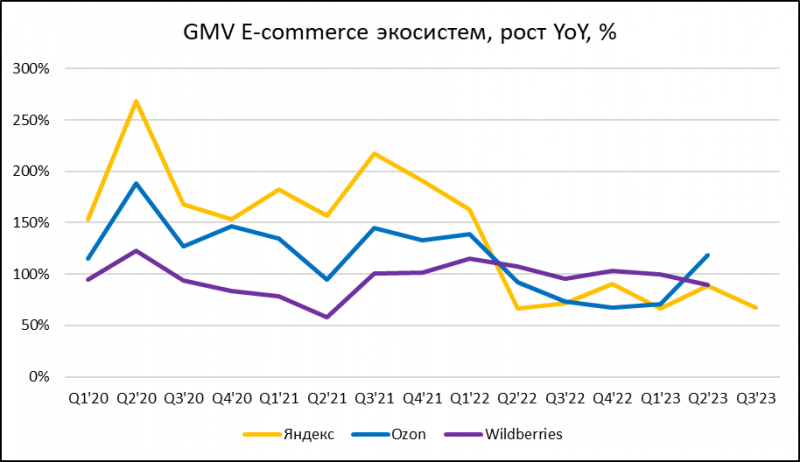

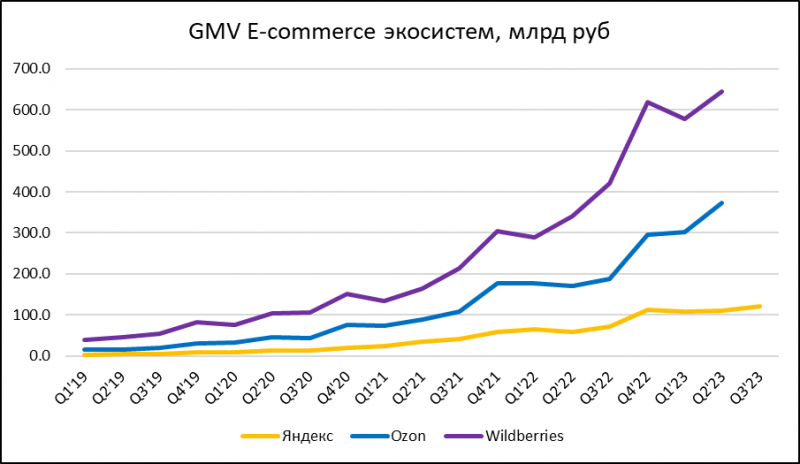

Львиная доля всех убытков приходится на Маркет, который пытается догнать WB и Ozon, но пока успехи на этом поле достаточно посредственные. Раньше Маркет рос быстрее конкурентов ценой огромных убытков. В 2022 году начали заметно оптимизировать расходы, что сильно замедлило темпы роста. В последнем квартале рост GMV E-Commerce снова замедлился до 67% YoY против 89% кварталом ранее, а GMV Маркета вырос примерно на 60% YoY. Это конечно все еще очень быстрые темпы роста, но Ozon и WB растут быстрее при кратно большем масштабе бизнеса.

На мой взгляд вероятность того, что Маркет сможет догнать и перегнать Ozon и WB как универсальный маркетплейс снижается с каждым кварталом. Отставание от WB по GMV все еще очень большое (в 5-6 раз), да и от Ozon отставание только увеличилось за последние два года и уже больше, чем х3. При этом уже фактически весь прирост рынка E-Commerce в России происходит за счет маркетплейсов, т.е. пространство для простого органического роста заканчивается и далее расти быстрее конкурентов можно будет только напрямую отнимая у них долю рынка.

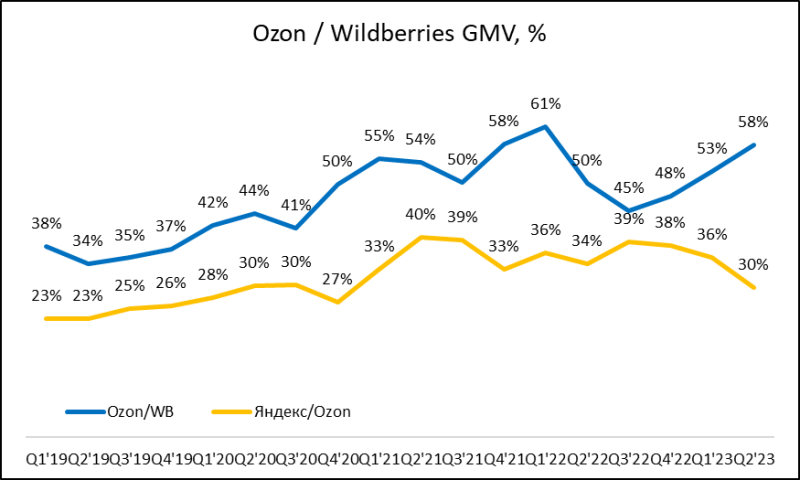

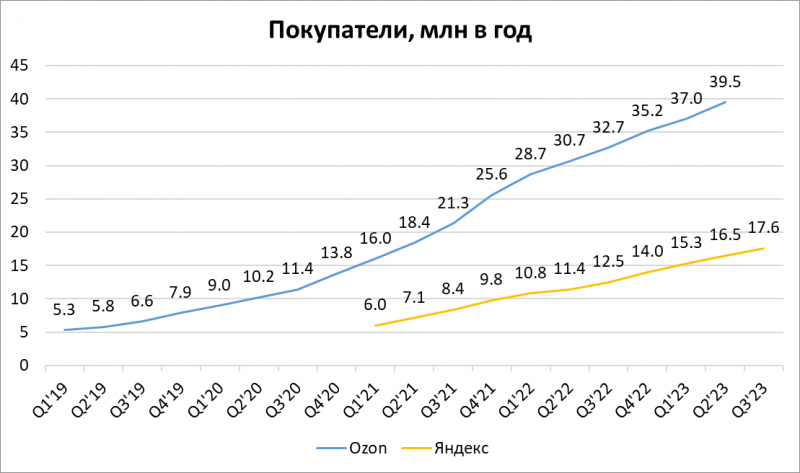

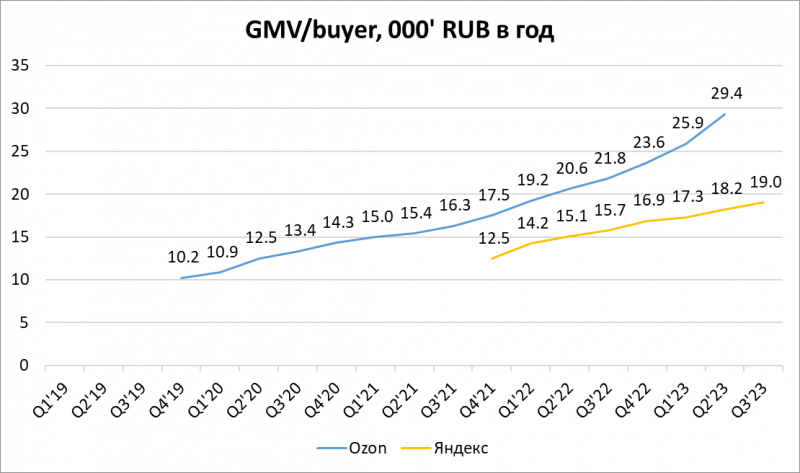

Например, если разложить GMV Ozon и Яндекса, можно заметить, что у Ozon и клиентов больше, и чек на клиента выше, и динамика в последнее время по обеим метрикам в пользу Ozon. Чтобы догнать конкурента, Яндексу нужно либо радикально увеличить темпы роста, либо Ozon должен перестать расти – оба варианта кажутся маловероятными исходя из текущей динамики.

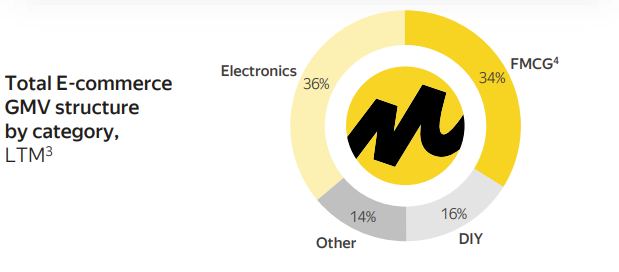

В то же время это не означает, что E-Commerce бизнес Яндекса обречен. По итогам 2023 года GMV будет около 0.5 трлн рублей (из них Маркет это примерно 3/4), это уже весьма немаленький бизнес, который вполне мог бы быть прибыльным на таком масштабе, если бы Яндекс не инвестировал в быстрый рост. Кроме того, сейчас 70% GMV приходится на две категории товаров (электроника и FMCG), а общие продажи в значительной степени сконцентрированы в Москве и Питере, где у Маркета значительная синергия с другими сервисами Яндекса и лучше инфраструктура относительно других регионов.

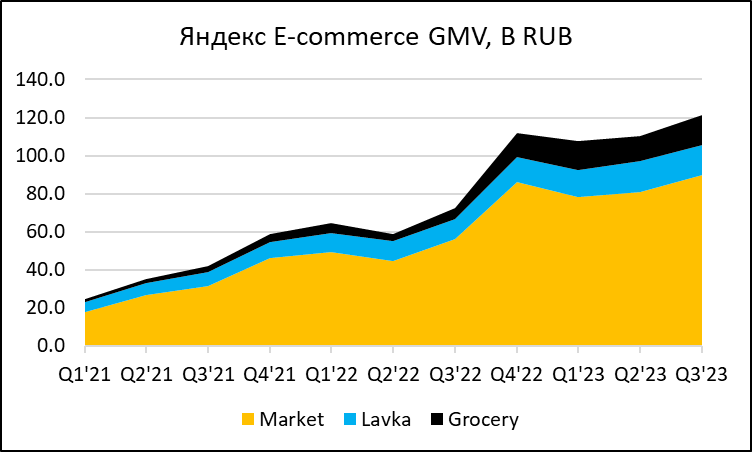

Также Яндекс говорит, что Лавка уже прибыльная по EBITDA весь 2023 год, при этом продолжает расти на 50%+ YoY (правда в отличие от большинства других сервисов Яндекса в Лавке значимый капекс, поэтому сложно сказать, сколько денег генерирует бизнес). И Grocery вывести в прибыль вероятно проще, чем Маркет, так как там нет большого капекса. Яндекс перестал раскрывать разбивку GMV E-Commerce бизнеса по сегментам, но исходя из отрывочных данных в пресс-релизах ее можно примерно прикинуть. Скачек в Grocery (доставка продуктов) в Q4 в прошлом году связан с консолидацией Delivery Club.

В итоге вполне можно представить сценарий, в котором E-Commerce бизнес Яндекса фокусируется на нишах и мегаполисах, в которых у него сильные позиции, вырастает до 1+ трлн рублей GMV, параллельно оптимизируя расходы и выходя в прибыль, пусть и не очень высокую. Думаю, что убытки сегмента E-Commerce будут с каждым годом снижаться как % то GMV и с высокой вероятностью пик убытков будет в этом или максимум следующем году.

В Other O2O два больших бизнеса – доставка еды из ресторанов (Яндекс Еда и Маркет Деливери) и курьерская доставка (Яндекс Доставка). В доставке еды из ресторанов Яндекс стал фактически монополистом в России после того, как год назад Дзен обменяли на Delivery Club (сейчас Маркет Деливери). Этот сегмент бизнеса пока вероятно убыточный, но с учетом почти монопольного положения на рынке выход в прибыль – вопрос времени. Также Яндекс начал развивать доставку еды из ресторанов в некоторых странах СНГ, но там пока маленький бизнес относительно России.

В курьерской доставке на самом деле тоже есть разные бизнесы – есть экспресс-доставка в России и СНГ, где тоже почти монопольное положение и этот бизнес уже давно прибыльный. И есть зарубежные рынки + междугородняя и прочая доставка в России, которые пока приносят убытки.

Какая сейчас экономика у всего сегмента Other O2O – неизвестно, но в свое время менеджмент говорил, что у Доставки целевая маржа EBITDA к GMV 5%+, а в доставке еды из ресторанов зарубежные аналоги также ориентируются на целевую маржу 5%. GMV по итогам 2023 года превысит 300 млрд рублей (с целевой маржинальностью это дало бы 15+ млрд рублей EBITDA) и пока растет очень быстрыми темпами (70%+ YoY, правда часть роста неорганическая из-за включения Delivery Club). Так что через несколько лет в зрелом состоянии бизнес в теории может приносить 20-30+ млрд рублей EBITDA, но сейчас до этого еще далеко. Как и в Такси, в Other O2O низкие капекс/амортизация и большая часть EBITDA конвертируется в прибыль.

Остальные сегменты

Остальные сегменты бизнеса Яндекса пока маленькие и не сильно влияют на результат, поэтому разберем их совсем коротко.

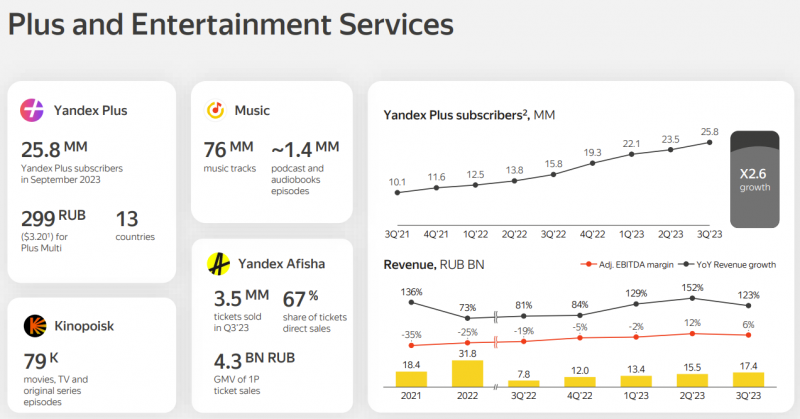

Плюс и Фантех (не путать с Финтехом) – сюда входит подписка Плюс, Музыка, Кинопоиск, Афиша и прочие Медиасервисы. Очень хорошие результаты в последнее время – рост выручки ускорился до 100%+ YoY при одновременном выходе бизнеса в прибыль. Правда 1-2 млрд рублей EBITDA в квартал это все еще мало, чтобы значимо повлиять на показатели всего Яндекса и темпы роста скорее всего замедлятся, но все равно получается уже весьма неплохой бизнес, который к тому же дает отличную синергию с другими сервисами Яндекса. Здесь как и в Поиске тоже частично помог уход с рынка западных конкурентов – Netflix, Spotify и т.д.

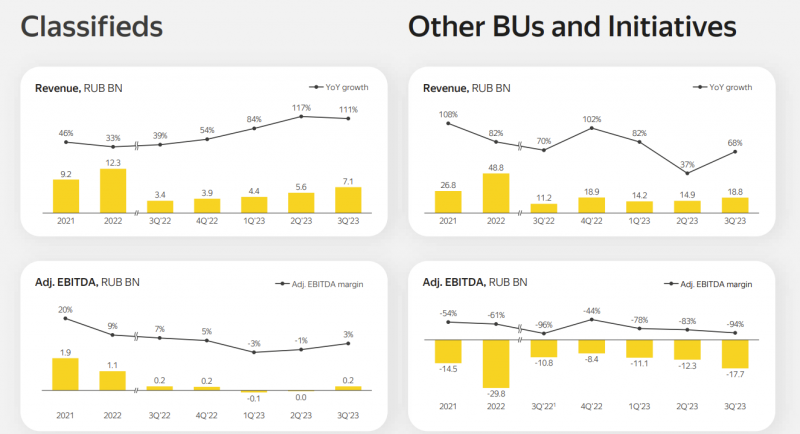

Classifieds – сюда входят Путешествия, Недвижимость, Авто.ру и прочие агрегаторы. Темпы роста выручки резко ускорились – восстанавливаются продажи автомобилей + растут Путешествия благодаря уходу с рынка Booking и AirBnB). EBITDA в районе нуля – здесь очевидно держат сегмент на уровне безубыточности и всю прибыль реинвестируют в рост бизнеса. Потенциально этот сегмент бизнеса может иметь вполне неплохую маржинальность, в 2021 году она была 20%, а у Avito маржа по EBITDA вообще 50%+. Рост выручки + маржинальности вполне может дать в перспективе нескольких лет бизнес с 10+ млрд рублей EBITDA. Основной риск тут наверное в конкуренции с Авито, у которых кажется очень хорошо идут дела, но думаю рынка вполне хватит на несколько игроков, особенно после ухода зарубежных конкурентов в некоторых вертикалях.

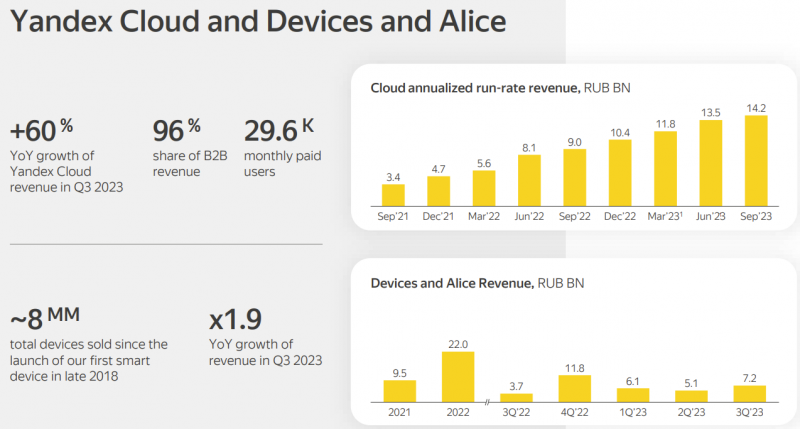

В прочих бизнесах Яндекс раскрывает показатели Облака и Девайсов, в обоих высокие темпы роста выручки. В этом сегменте большой убыток, как уже писал выше, отчасти из-за общекорпоративных расходов, отчасти из-за убыточных “стартапов”. Например, на SDG (самоуправляемые авто) потратили 3 млрд рублей за последний квартал из 17.7 млрд убытка по EBITDA. Про эти бизнесы пока слишком мало данных, чтобы пытаться как-то прогнозировать отдачу от них.

Из внутренних стартапов, про которые пока мало информации, наверное самый интересный – финтех. Это потенциально огромный рынок, на котором можно построить очень большой и прибыльный бизнес, но в то же время это может потребовать больших инвестиций и в плохом сценарии можно получить новую “черную дыру” на много лет по аналогии с Маркетом. К тому же Яндекс вряд ли начнет агрессивно выпускать условные кредитные карты под 30%+ годовых, которые приносят основную прибыль Тинькофф и другим успешным финтех компаниям. Пока открытый вопрос, будет ли Яндекс развивать в первую очередь финтех сервисы, комплиментарные другим сегментам (Яндекс Pay, Сплит и т.д.) или со временем решит конкурировать с банками на финансовом рынке с полноценным кредитованием и т.д. (я думаю скорее первое, но посмотрим).

Что будет дальше с компанией

Из анализа выше можно сделать простой вывод – если бы Яндекс захотел, то мог бы очень быстро отрезать убыточные куски бизнеса и стать очень прибыльной компанией с EBITDA 200+ млрд рублей и чистой прибылью 120+ млрд рублей в год (а скорее всего даже больше, так как в прибыльных сегментах тоже “спрятаны” большие убыточные проекты), при этом даже сохранив темпы роста значительно выше, чем у большинства “зрелых” бизнесов. Пример кризисов Q2 2020 (ковид) и Q1-Q2 2022 (СВО) показал, что компания может за считанные месяцы очень сильно улучшать экономику почти всех своих бизнесов, и это даже без оптимизации персонала и других радикальных мер. То, что Яндекс сейчас и последние годы работает с небольшой операционной прибылью и близким к нулю FCF – осознанный выбор менеджмента компании, который предпочитает реинвестировать все деньги в рост бизнеса сразу в огромном количестве сфер, а в некоторых сегментах еще и начали активную международную экспансию.

Если оценивать Яндекс исходя только из фундаментальных показателей, то стоит он сейчас дешево. Но фундаментальная оценка пока является второстепенной, главный вопрос – как будет выглядеть реструктуризация бизнеса и что в итоге получат российские миноритарные акционеры. У Яндекса наверное самая запутанная ситуация с точки зрения корпоративной структуры среди российских компаний, что сильно осложняет любую сделку.

По последней информации есть некий консорциум, в который могут войти крупные российские компании и бизнесмены (от Потанина и ВТБ), который выкупит у Yandex N.V. контрольный пакет в “российском” Яндексе с дисконтом 50%+ (требование законодательства). Состав такого консорциума согласовать уже весьма непросто – количество людей и компаний, у которых есть сотни миллионов долларов кэшем, которые одновременно устроят российские власти и западных акционеров (которые не хотят иметь дел с санкционными лицами) весьма небольшое. Но вероятно рано или поздно такой консорциум будет согласован и контрольный пакет выкупят.

У российских миноритарных инвесторов при этом пока акции голландской Yandex N.V., которая переезжать в Россию точно не будет. В хорошем сценарии у Яндекса на ММВБ появятся новые акции “российской” компании, в которые можно будет конвертировать акции Yandex N.V. Если курс конвертации будет 1:1 или близким и в итоге российские миноритарные инвесторы как-то получат долю в “российском” Яндексе без зарубежной прослойки, это будет отличной сделкой и акции Яндекса в этом случае на мой взгляд выглядят очень интересно по текущей цене. Но как оценить вероятность такого сценария – не знаю. В плохом сценарии российские миноритарии вместе с зарубежными надолго застрянут в Yandex N.V. с непонятными перспективами, а на ММВБ будет торговаться некая странная сущность, которую непонятно как оценивать. Отдельный вопрос – что будет с российскими держателями акций, купленных у нерезидентов в Euroclear, где еще меньше ясности.

Любую сделку осложняет то, что Яндекс должен одновременно удовлетворять требованиям российских властей, которые не очень приветствуют сделки с большим выводом капитала из страны и “выпуском” замороженных иностранных инвесторов, но и не может поступиться интересами зарубежных акционеров, которые контролируют большую часть компании и не согласуют плохую для них сделку. К тому же у Яндекса приличный зарубежный бизнес, на который компания делает большую ставку, в том числе в “российской” части (такси, доставка и т.д.), который станет невозможно развивать, если зарубежных инвесторов просто “кинут”.

Так что основной вопрос – как в итоге будет выглядеть структура сделки и что получат разные группы акционеров. Менеджмент обещает представить какое-то решение до конца года и недавно были новости, что согласование российских регуляторов (как минимум одного из) уже получено. Времени до конца года осталось немного, так что думаю имеет смысл просто подождать и дальше действовать по ситуации.

Второй вопрос, более долгосрочный – как будет развиваться “российская” компания после реструктуризации. Пока компанией фактически управляет менеджмент, это достаточно редкая для российского бизнеса ситуация, когда нет мажоритарного акционера, принимающего ключевые решения (Волож уже давно отошел от дел). У менеджмента очень понятная стратегия – они хотят построить максимальной большой бизнес, им не нужна никакая отдача в виде дивидендов и т.д., и будь их воля – они бы еще много лет реинвестировали все деньги обратно в бизнес. У Яндекса очень молодой топ-менеджмент, им по 35-40 лет, они помешаны на работе и амбиции построить огромную бизнес-империю вероятно имеют для них намного большее значение, чем максимизация количества денег в ближайшие годы.

Но после сделки ситуация в теории может поменяться – консорциум инвесторов в какой-то момент наверное захочет получить отдачу на свои вложения и может начать ограничивать инвестиции компании в новые или текущие убыточные направления. Произойдет это или нет, и насколько вообще новые владельцы будут вмешиваться в стратегические решения и/или операционный бизнес – вопрос открытый. Пока по отзывам большого количества знакомых из Яндекса на операционном уровне ничего не меняется, про потенциальную сделку большинство даже не знает, все обсуждения происходят на уровне самых топов, СД и регуляторов.

Итого

Мне всегда нравился бизнес Яндекса, а сейчас он еще и стоит объективно дешево, если смотреть на фундаментальные показатели под правильным углом. Но при этом есть большая неопределенность относительно того, как будет выглядеть реструктуризация компании и что в итоге получат миноритарные акционеры на ММВБ. Для меня эта неопределенность пока слишком большая, поэтому акции сейчас не покупаю, но с интересом слежу за новостями и как только появится больше ясности, планирую вернуться к их рассмотрению.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: