Делал короткую заметку про Х5 в январе перед возобновлением торгов. С тех пор компания провела день инвестора в конце марта, а также отчиталась за 2024 год и недавно за первый квартал. Обновлю взгляд на компанию.

День инвестора

Сначала коротко основные тезисы со дня инвестора, исходя из которых формируется общий долгосрочный взгляд на компанию. Стоит сказать, что у Х5 сейчас одна их лучших коммуникаций с инвесторами на рынке – компания очень прозрачно доносит преимущества своего бизнеса, дает детальный гайденс (в том числе долгосрочный), понятно объясняет приоритеты бизнеса и т.д. Презентация с Investor Day стоит того, чтобы ее посмотреть. У компании также отличный детальный датабук, так что моделировать ее бизнес очень просто и приятно.

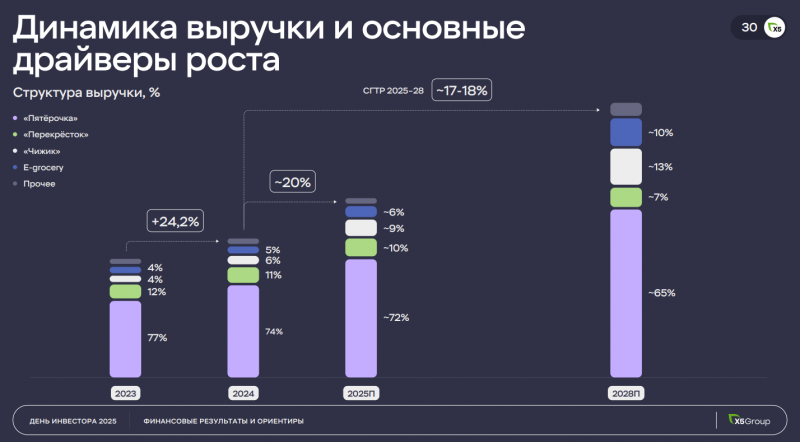

Основные тезисы. Первое – на рынке продуктового ритейла есть три растущих сегмента (магазины у дома, дискаунтеры и eGrocery), в первых двух Х5 – лидер рынка (Пятерочки и Чижики), в третьем один из лидеров. Это не гарантирует хороших результатов в будущем, но является попутным ветром и помогает расти быстрее рынка.

Второе – компания дает очень прозрачный гайденс по росту бизнеса и за счет каких сегментов он произойдет. Ожидают рост выручки на 20% в этом году и CAGR 17-18% до 2028 года, с опережающим ростом Чижиков и eGrocery.

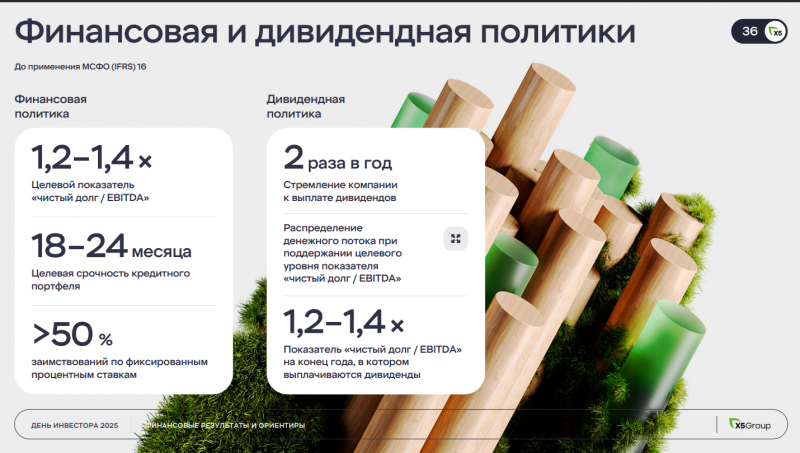

Третье – у компании понятная дивидендная политика – она установила целевой показатель долговой нагрузки на уровне 1.2-1.4 Net Debt/EBITDA и будет выплачивать весь “свободный” кэш ниже этого уровня. По факту это означает, что сумма дивидендных выплат будет равна примерно FCF + прирост EBITDA * 1.2-1.4. Компания объявила дивиденд 648 рублей на акцию (выплата в июле за предыдущие периоды, ДД почти 20% к текущей цене) и далее будет платить дважды в год. Свой прогноз будущих выплат и мнение, насколько их целесообразно платить в долг при текущих высоких ставках дам ниже.

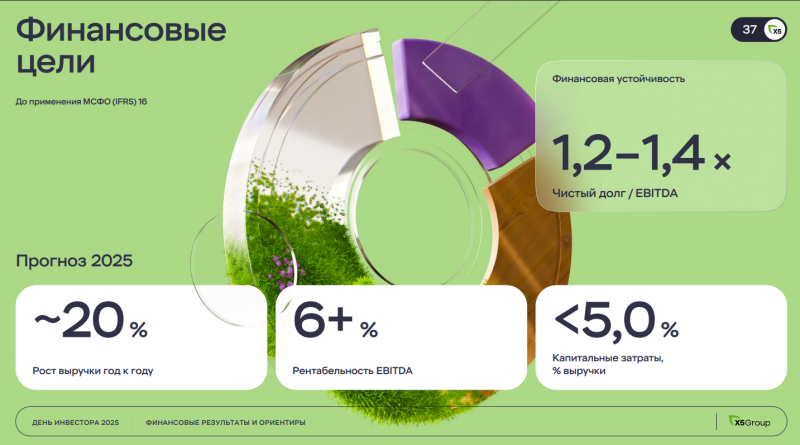

Гайденс на 2025 год предполагает рост капекса и умеренное снижение маржинальности по EBITDA. В результате не сложно посчитать, что FCF в 2025 году может быть близким к нулю или даже уйти в небольшой минус, но как выяснили выше, это не означает отсутствие дивидендов, так как их обеспечит прирост EBITDA.

В общем, с учетом хороших результатов бизнеса Х5 в последние годы (росли быстрее основных конкурентов по ключевым метрикам) и понятной стратегии на будущее сложно иметь негативный взгляд на долгосрочные перспективы компании. Далее вопрос в локальных драйверах и оценке бизнеса.

Не буду подробно останавливаться на результатах за 2024 год, приведу только основные метрики, и сразу перейдем к отчету за первый квартал.

Результаты за первый квартал

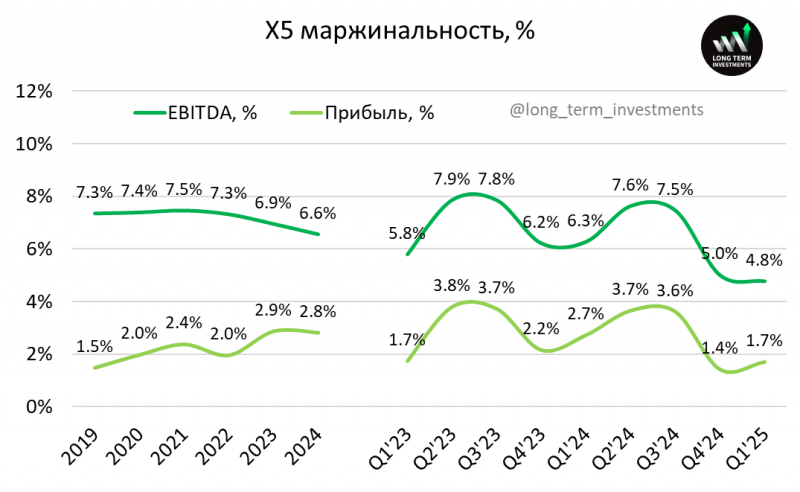

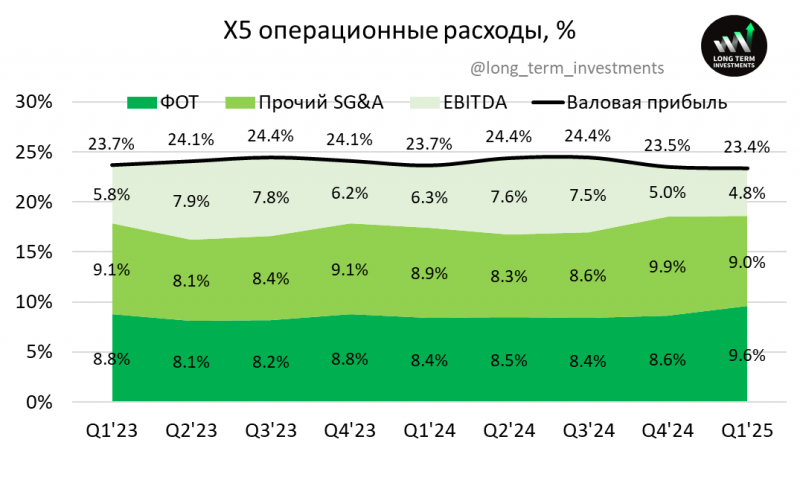

С точки зрения темпов роста бизнеса к компании пока нет вопросов – они немного замедлились относительно предыдущих кварталов, но все еще немного выше 20% и пока в рамках гайденса на 2025. Основной вопрос к маржинальности, которая значительно снизилась, на ней остановимся подробнее.

У Х5 два квартала подряд очень низкая по историческим меркам маржинальность по EBITDA, 5% в Q4 и даже чуть ниже в Q1. Маржа по чистой прибыли тоже снизилась, причем сейчас еще помогает подушка кэша, которая лежит на депозитах под высокие ставки и ждет выплаты дивидендов – начиная с Q3 этот фактор уйдет и прибыль снизится.

Если разложить маржинальность на компоненты, то можно заметить два значимых изменения. Первое – последние два квартала снизилась валовая маржа примерно на 1 пп, как минимум часть этого снижения обусловлена ростом доли Чижиков в бизнесе компании (у них ниже маржинальность, но со слов менеджмента намного лучше оборачиваемость и в итоге отдача на капитал даже выше).

Второе – выросли операционные затраты, в Q1 за счет ФОТ. Компания говорит, что это разовая история, возможно связана с выплатами менеджменту после переезда в Россию. В Q4 не было одного явного драйвера, был набор из разных статей вроде роста расходов на маркетинг и снижения доходов от субаренды.

Два квартала пока можно списать на разовые факторы, в этом плане будет важен следующий отчет. Текущий гайденс предполагает, что компания вернется к маржинальности 6%+ по EBITDA, в противном случае у инвесторов уже могут возникнуть вопросы в его достижимости.

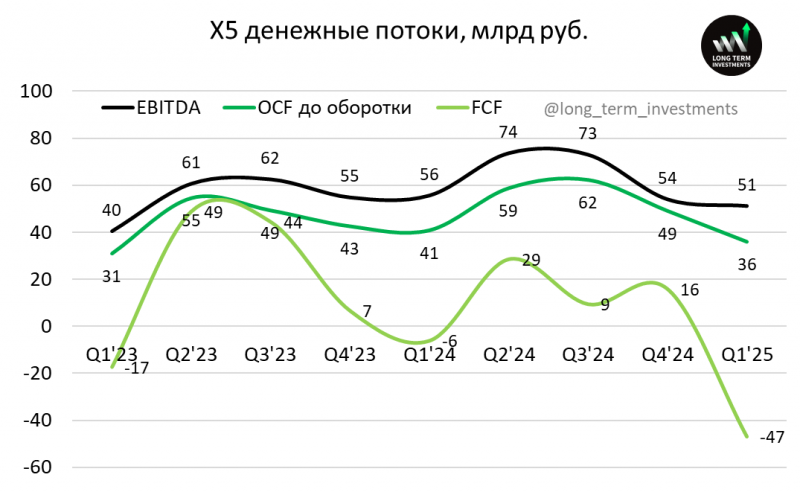

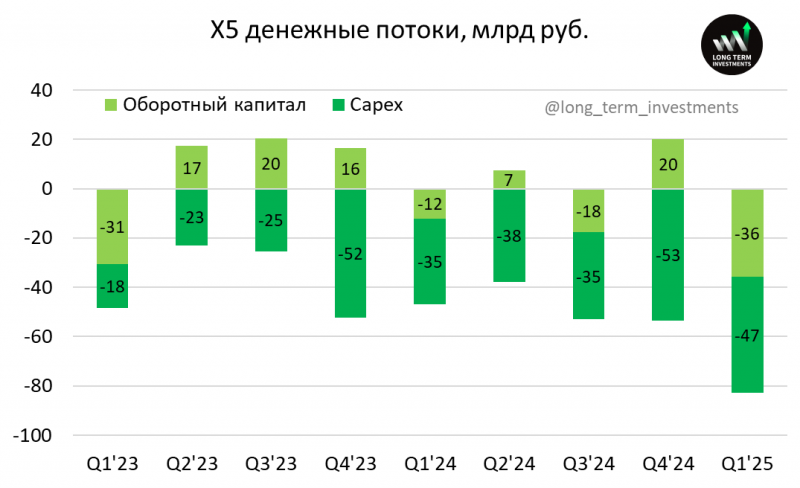

Также у Х5 в Q1 был рекордно отрицательный FCF, -47 млрд рублей. OCF снизился не сильно относительно EBITDA, капекс немного вырос, но это было ожидаемо (в следующие кварталы будет не меньше), основной негативный эффект оказал рост оборотного капитала (сезонный и отчасти разовый фактор).

В общем, результаты Х5 в Q1 (и Q4 до этого) достаточно слабые (кроме роста выручки), но пока есть основания считать, что они вызваны в основном разовыми факторами и начиная с Q2 ситуация немного улучшится. Отчет за следующий квартал будет показательным, если улучшения не будет, то уже будут основания считать, что проблема носит более системный характер.

Оценка и мнение о компании

Далее поговорим про оценку бизнеса, навес после переезда, будущие дивиденды после разовой выплаты летом и мнение о компании. Эта часть доступна для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: