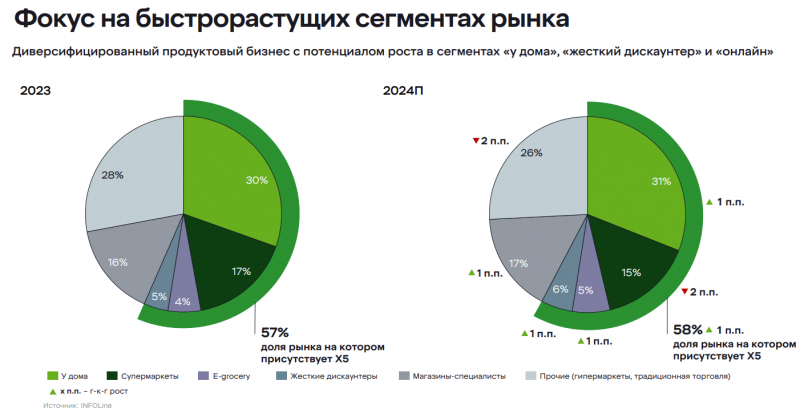

Короткая заметка по Х5. Мне нравится бизнес – Х5 показывает динамику продаж лучше конкурентов и наращивает долю рынка. Х5 делает большой фокус на самых быстрорастущих сегментах рынка – онлайн и жесткие дискаунтеры (Чижик). Магазины у дома, на которые приходится основная часть продаж, растут быстрее, чем гипермаркеты и другие большие сегменты рынка.

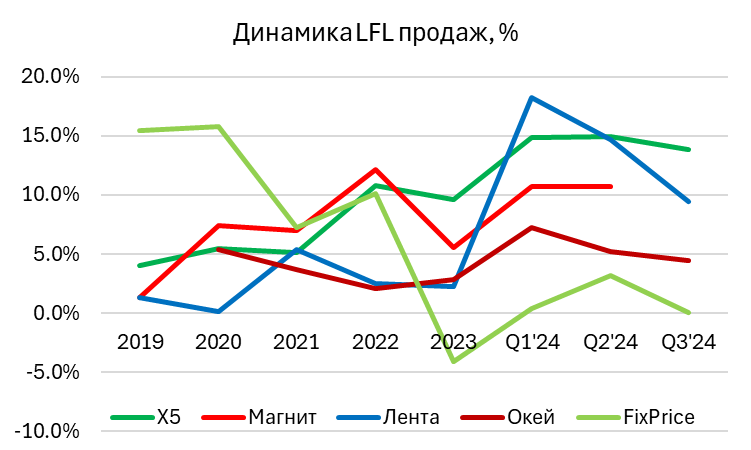

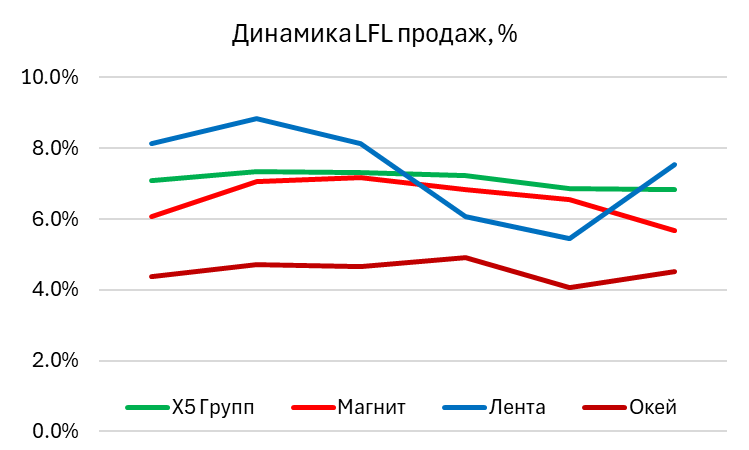

Динамика LFL лучше конкурентов в последние несколько лет, если не считать кратковременный скачок в Ленте после приобретения Монетки. По отдельным сегментам динамика также обычно лучше, например, Пятерочки растут быстрее Магнитов. Такая динамика была не всегда, когда-то Магнит рос значительно быстрее и считался намного более перспективным бизнесом, чем Х5, но пока я не вижу оснований, чтобы такая ситуация произошла вновь.

У Х5 также все хорошо с операционной эффективностью. Маржа по EBITDA немного снизилась за последние пару лет из-за опережающего роста зарплат и некоторых других издержек, но стабильнее и выше, чем у конкурентов (кроме Ленты, где гипермаркеты традиционно имели высокую маржинальность).

Ожидаю, что в ближайшие несколько лет Х5 также сможет расти немного быстрее конкурентов и только укрепит свои позиции на рынке. Исходя из прогнозов компании выручка может расти на 15-20% в год в ближайшие несколько лет и они выглядят достижимыми. На более длинном временном горизонте рост может замедлиться, так как в некоторых регионах компания упрется в максимально допустимую в продуктовом ритейле долю рынка 25% (сейчас около 15% в среднем по России, но в ключевых регионах выше). Но это случится еще не очень скоро. В этом посте не буду подробно разбирать бизнес компании, скорее всего сделаю это после годового отчета.

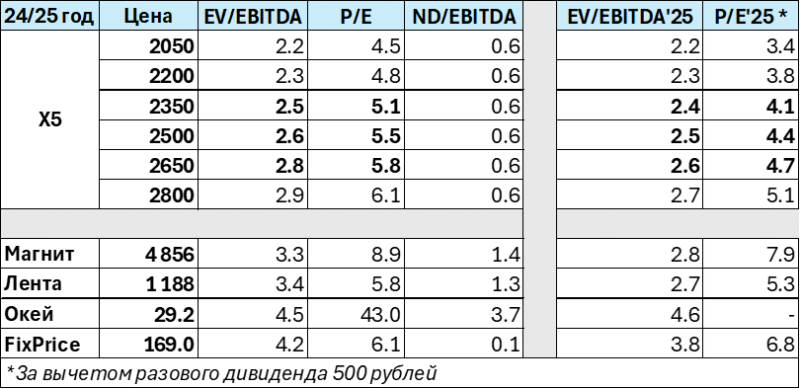

Ниже примерные расчетные мультипликаторы Х5 при разной цене акций в сравнении с аналогами (это собственные расчеты из моделей по всем компаниям, слева расчетный 2024 год, справа прогноз на 2025). Так как цена Х5 на открытии торгов неизвестна, беру достаточно широкий диапазон возможных значений. Получается, что Х5 при цене акций ниже 2800-3000 рублей дешевле публичных аналогов, хотя растет быстрее. И еще у Х5 ниже долговая нагрузка, чем у Магнита и Ленты, что также помогает при текущей высокой ставке (тут не вычитаю из долга деньги на депозитах под выплату дивидендов).

P/E в 2025 году считаю за вычетом разового дивиденда, который компания планирует заплатить в ближайшее время из накопившегося кэша на депозитах. Точный размер дивиденда не известен, закладываю 500 рублей (исходя из примерной суммы денег на депозитах за вычетом потенциального выкупа у голландской головной компании 10% акций), но могут заплатить и больше.

Основной риск в Х5 – потенциальный большой навес из акций, которые купили с дисконтом в Euroclear (ЕК). Представители компании говорили, что free float на Мосбирже был небольшой, кажется около 3-4%, а “переехало” из ЕК еще около 17-18% акций. Многие их покупали значительно ниже текущей цены, по $10-15. Правда часть уже была перепродана на внебирже в российском контуре, осенью были сделки в районе 2350-2400 рублей, последние индикативные цены, говорят, были в районе 2600 рублей.

Еще один важный нюанс про Х5. Из-за специфики налогового законодательства возникла странная ситуация – все купившие расписки до редомоциляции (и на Мосбирже, и в ЕК) могут учесть только 57% от стоимости покупки в качестве налоговой базы. То есть при продаже акций придется заплатить значительно более высокий налог, чем в обычном случае. Это может косвенно удерживать некоторых владельцев акций от их продажи, как минимум до выплаты большого разового дивиденда.

Мой базовый прогноз, что акции завтра начнут торговаться где-то в районе 2500-2600 рублей, но вполне допускаю разброс 100-200 рублей в обе стороны от этих уровней, так как непонятен баланс потенциальных продавцов и покупателей. Первые дни и особенно часы торгов могут быть очень волатильны. Лучше заранее иметь в голове целевые уровни, если рассматриваете покупку или продажу акций.

На мой взгляд при цене до 2700 рублей акции Х5 выглядят привлекательно для покупки на старте торгов. При этом фундаментально акции могут стоить значительно дороже, но не думаю, что они смогут быстро вырасти значительно выше из-за навеса. Можно вспомнить примеры Т-Технологий и Хэдхантера, которые ближе всего по формату “переезда” к Х5.

Дополнительный комментарий, что сам планирую делать завтра на открытии торгов и далее в зависимости от цены акций для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: