Анализ компании 19.11.2019

Wirecard (тикер WDI во Франкфурте) – немецкая компания, оказывающая широкий спектр услуг по приему и обработке платежей по всему миру. Исторически компания начинала свой бизнес в Европе и имеет там наиболее значимое присутствие, однако в последние годы Wirecard агрессивно скупала небольшие компании в Азии – этот регион является ключевой точкой роста.

Wirecard зарабатывает на том, что проводит платежи через свою систему и получает за это комиссию. Клиентами и партнерами Wirecard является большое количество известных компаний по всему миру.

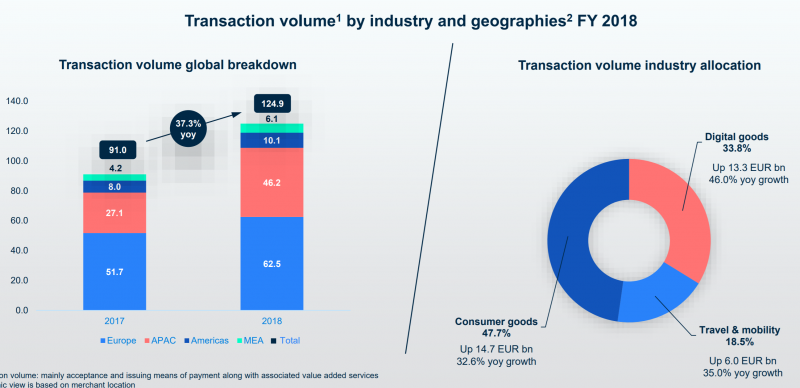

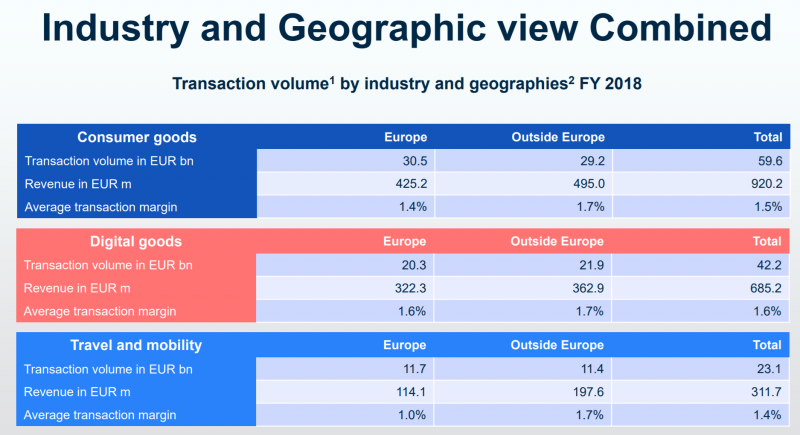

Бизнес разделен на 3 основных сегмента – потребительские товары, цифровые товары и путешествия/транспорт (в порядке убывания доли в бизнесе). За пределами Европы маржинальность транзакций выше, чем в Европе, и по всем направлениям примерно одинакова. В Европе Wirecard больше всего зарабатывает на цифровых транзакциях, комиссия в сегменте путешествий самая низкая.

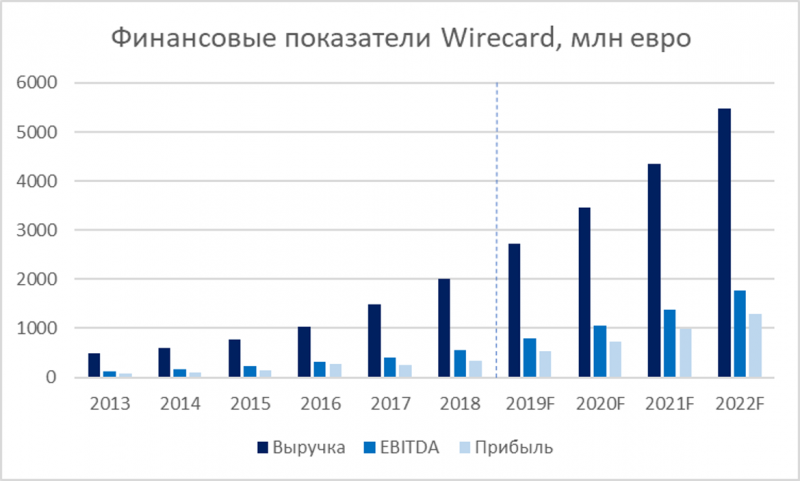

Бизнес WDI растет быстрыми темпами, более чем на 30% в год. Причем растет прибыльно, что является довольно редкой комбинацией. Текущий P/E Wirecard около 30, что может показаться высокой оценкой, однако с учетом темпов роста бизнеса компании на самом деле это дешево. Для растущих компаний корректнее не просто смотреть на P/E, но и сравнивать его с темпами роста, самый простой способ – использовать мультипликатор PEG (P/E разделить на темпы роста прибыли в %). У Wirecard он немного меньше 1, что является хорошим показателем. По прогнозам аналитиков, быстрый рост компании продолжится в ближайшие годы.

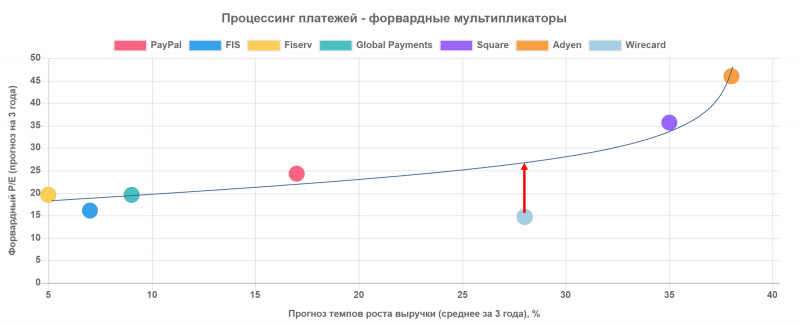

Наиболее показательная картина складывается при сравнении Wirecard с аналогами. Wirecard самый дешевый по EV/S, а по P/FCF стоит на уровне конкурентов, которые растут кратно медленнее. А если взять форвардные темпы роста и мультипликаторы (по прогнозам аналитиков инвестбанков), то можно заметить, что для всех компаний в секторе есть четкая зависимость (чем быстрее растет бизнес, тем дороже он оценивается), а Wirecard сильно выбивается из общей картины.

На основании второго графика можно прикинуть, что Wirecard сильно недооценен и должен стоить примерно в 1.5-2 раза дороже, чем сейчас.

ОБВИНЕНИЯ В МАХИНАЦИЯХ С ОТЧЕТНОСТЬЮ

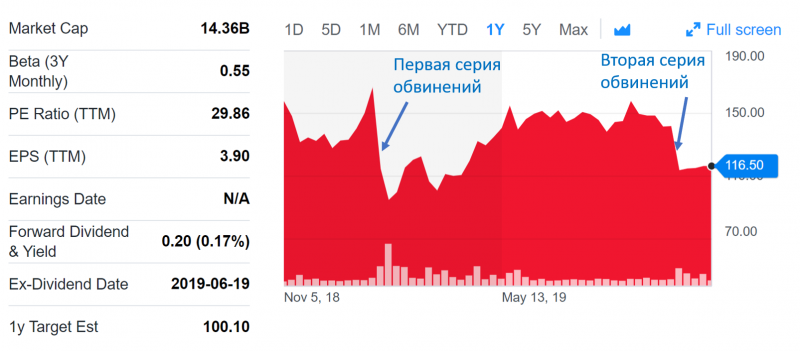

На самом деле чуть больше года назад Wirecard торговался как раз примерно в соответствии с другими компаниями в отрасли, однако затем акции компании сильно упали, потеряв к текущему моменту 40% стоимости от прошлогодних пиков. Произошло это из-за серии обвинений в махинациях с отчетностью от ряда СМИ и шорт-селлеров.

Наиболее активно эти обвинения транслировал Financial Times, который начал задаваться вопросами о принципах работы Wirecard еще в 2015 году, а затем выпустил две серии материалов с обвинениями в махинациях в январе и октябре этого года, которые обвалили акции компании.

Если коротко, суть обвинений сводится к тому, что Wirecard завышает выручку и прибыль путем сомнительных операций своих подразделений в Азии. Во второй серии обвинений Financial Times даже приложили документы, якобы подтверждающие эти махинации. Правда эти документы – обычные эксель файлы, происхождение которых невозможно подтвердить, а цифры проверить. Выложенные в открытый доступ переписки по емейл не дают прямых свидетельств махинаций и их можно трактовать двояко. Иными словами, убедительных доказательств махинаций нет, есть только предположения.

Первая серия обвинений зимой этого года не привела к каким-либо значимым изменениям в деятельности компании, проверка ее азиатского хаба в Сингапуре внешней юридической компанией не выявила серьезных нарушений, хотя выводы были довольно расплывчатыми и допускали, что нарушения были.

После второй серии обвинений менеджмент Wirecard был вынужден нанять KPMG для проведения независимого внешнего аудита (отчетность на постоянной основе аудирует Ernst & Young). Результаты нового аудита должны быть опубликованы к марту 2020 года.

СТОИТ ЛИ ВЕРИТЬ ОБВИНЕНИЯМ

После первого ознакомления обвинениями я не нашел их достаточно убедительными и всерьез рассматривал покупку акций Wirecard. Логика, которой я руководствовался, достаточно простая – при желании компания может достаточно просто “рисовать” выручку и прибыль, однако “нарисовать” денежные потоки намного сложнее для компании из развитой страны, которая торгуется на бирже и аудируется EY. Денежный поток Wirecard растет примерно пропорционально выручке/прибыли и если сравнивать пропорции с конкурентами, в них нет значимых аномалий.

Исходя из этого напрашивается вывод, что даже в случае наличия каких-то сомнительных практик (что вполне возможно в подразделениях в Азии, образованных на основе купленных азиатских бизнесов) их эффект на бизнес должен быть достаточно ограниченным, а падение акций из-за обвинений слишком сильное, что, возможно, дает хорошую точку для входа.

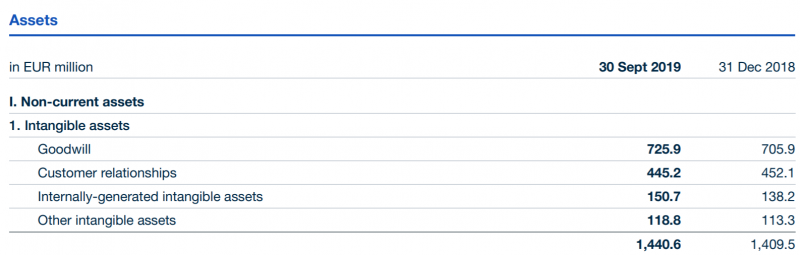

Однако затем я обратил внимание на интересный факт – Wirecard имеет очень большие для масштаба бизнеса нематериальные активы, которые постоянно растут. Причем в них включен не только Goodwill, который не является редкостью, но и другие статьи, например, отношения с клиентами, которые редко можно встретить в балансе компаний. Wirecard их оценивает в 450 млн евро.

Кроме того, сделки Wirecard в Азии часто также носят характер, который вызывает вопросы. Например, они купили за 340 млн евро индийскую компанию Hermes Tickets, которая за пол года до этого была куплена неким фондом Emerging Markets Investment Fund всего за 37 млн евро. При этом руководитель фонда имеет тесные связи с Wirecard.

Если Wirecard “генерирует” денежный поток, а затем “тратит” его на нематериальные активы, стоимость которых очень сложно оценить, а также покупку аффилированных компаний по завышенной стоимости, то возникает лазейка для махинаций не только с P&L, но и с денежным потоком. А это уже намного более значимый риск.

В последние пару лет денежный поток значительно больше прироста нематериальных активов, однако ранее фактически весь денежный поток уходил на такого рода инвестиции. В материалах FT как раз идет речь о 2016 годе и ранее. Естественно, это не является доказательством махинаций со стороны Wirecard, но подобная ситуация выглядит как минимум достаточно подозрительно. Решение менеджмента нанять KPMG для независимого аудита можно расценивать как позитивный сигнал, однако у него по сути не было другого выбора, просто отрицание привело бы к дальнейшему снижению акций. Кроме того, комментарии менеджмента в целом по поводу обвинений были достаточно расплывчатые, он ответил, что расчеты и выводы неверные, но не указал, с чем именно не согласен.

Если проводить аналогии, я думаю, что ситуация с Wirecard может быть примерно как с Фольксвагеном в 2015 году после Дизельгейта – компания продолжит работать и ничего радикального с ее бизнесом не произойдет, но нарушения в ее принципах ведения деятельности с большой вероятностью есть или были ранее, и они могут вскрыться.

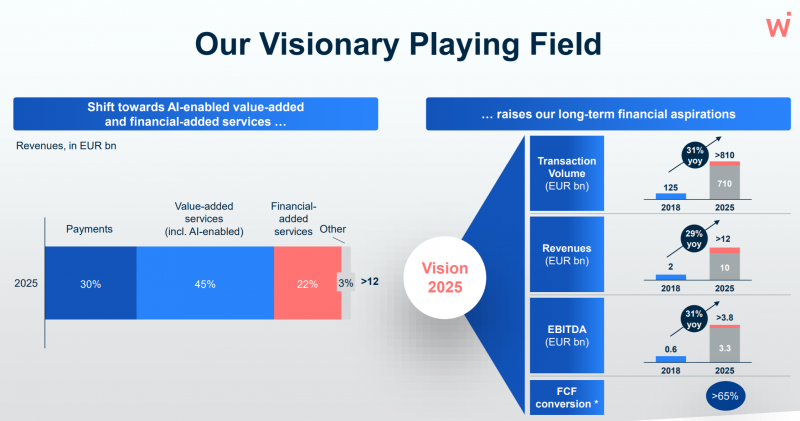

Можно добавить к этому, что Wirecard продает инвесторам очень долгосрочное видение до 2025 года, в котором основные доходы получает не от обработки платежей, а от дополнительных сервисов, в том числе на основе AI. Есть общее правило, что чем больше таких оптимистичных прогнозов в презентациях для инвесторов, тем с большей настороженностью стоит анализировать компанию. Обычно менеджмент рисует такие планы, чтобы отвлечь инвесторов от текущего состояния дел. Канонический пример подобной ситуации – WeWork.

Wirecard, кстати, недавно привлек конвертируемый займ от Softbank, которому нравятся такие абстрактые, но оптимистичные размышления о будущем. Softbank обычно сразу покупает доли в компаниях, поэтому решение структурировать сделку как конвертируемый займ может быть вызвано желанием Softbank захеджировать свои риски на случай неблагоприятного исхода, что является редкостью для японского гиганта, который обычно действует очень агрессивно.

Вывод 19.11.2019

Акции Wirecard сильно упали на обвинениях в махинациях с отчетностью и стоят значительно дешевле аналогов. Хотя сейчас нет фактов, которые доказывают вину Wirecard, компания действительно использует много подозрительных приемов в отчетности и операционной деятельности. Несмотря на дешевизну акций Wirecard относительно аналогов я пока не буду их покупать из-за рисков, что в ее деятельности действительно могут найти значимые нарушения, пусть и не такие масштабные, как обозначены в материалах Financial Times.

Update 20.06.2020

Пол года назад я подробно анализировал бизнес WireCard – на первый взгляд компания казалась интересной для покупки, так как стоила значительно дешевле аналогов в секторе. Однако после более детального рассмотрения решил не покупать акции, так как на балансе был большой объем сомнительных нематериальных активов и компания проводила много сомнительных сделок, что открывало путь к манипуляциям не только с бумажной прибылью, но и с реальными денежными потоками.

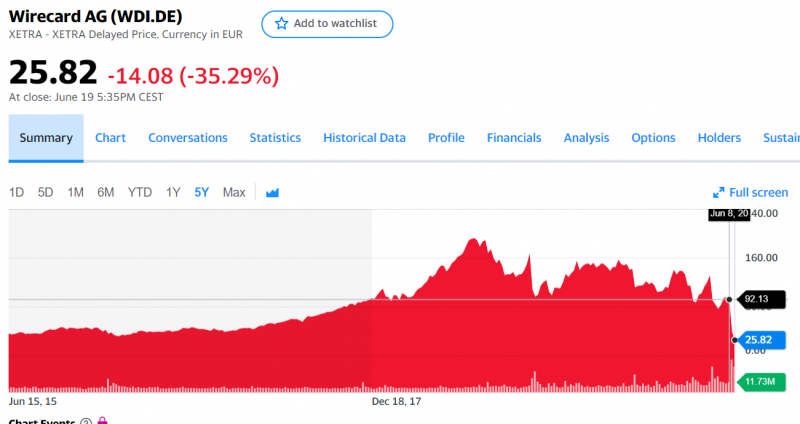

В результате действительно вскрылись махинации и ситуация даже хуже, чем я ожидал – WireCard отложила публикацию годового отчета, так как “не может найти 1.9 млрд евро на балансе компании”. Такой объем денежных средств невозможно “потерять”, что может означать только одно – их никогда не было и компания годами завышала свои финансовые показатели. Причем завышала очень радикально – сумма “потерянных” средств превышает FCF за последние 5 лет. Иными словами, компания вводила в заблуждение инвесторов и кредиторов и скрывала реально состояние бизнеса, которое все это время было достаточно плачевным.

После новостей акции обрушились на 75-80%, а CEO компании подал в отставку. Moody’s переоценил компании до почти худшего мусорного рейтинга и теперь ей может грозить дефолт по долгу на 1.7 млрд евро, так как произошедшие события привели к нарушению кредитных договоров.

Самое интересное в этой истории то, что WireCard – это крупная публичная немецкая компания (торгуется в Германии), у которой есть вполне реальный и значительный бизнес в Европе, которую аудировали сначала EY, а затем дополнительно KPMG, кредитовали крупнейшие европейские банки, и несмотря на все это менеджмент провернул мошенничество огромных масштабов. При этом даже достаточно поверхностного взгляда на баланс компании и быстрого поиска новостей было достаточно, чтобы понять, что дело не чисто.

На мой взгляд, за такие истории нужно давать реальные сроки топ-менеджменту WireCard и как минимум выписать огромный штраф их аудиторам EY и KPMG, так как такие ситуации просто не должны происходить на развитых рынках. Но я не удивлюсь, если никаких жестких мер не будет принято – например, весь топ-менеджмент Volkswagen до сих пор на свободе после Дизельгейта (спустя 5 лет еще продолжаются судебные разбирательства, посадили пока только одного инженера и локального руководителя одного из направлений в США), хотя за мошенничество такого масштаба должен был бы уже давно получить приличные сроки.

Хотя история еще не закончена, уже очевидно, что WireCard совершил очень крупное мошенничество и бизнес компании выглядит далеко не так, как она его рисовала. Это отличный пример того, что от компаний, замеченных в подозрительных активностях, нужно держаться подальше*. И хотя на текущем безумном рынке вполне возможен сценарий, что акции WireCard значительно отрастут после текущего обвала из-за неадекватных покупок ритейл инвесторами, как было с Hertz и другими компаниями-банкротами в США, я настоятельно не рекомендую покупать акции компании. На фондовом рынке, особенно в текущей ситуации, хватает рисков в целом, не стоит связываться с компаниями, которые занимаются масштабным мошенничеством. К счастью, WireCard торгуется в Германии, а не США, поэтому акции не смогут купить несведущие пользователи Robinhood или российские инвесторы через СПб биржу.

*Возможно, единственное в какой-то степени исключение из этого правила – Tesla, несмотря на некоторые действия, имеющие сомнительную ценность для акционеров вроде покупки SolarCity компания имеет слишком очевидные технологические преимущества, из-за которых ей можно простить небольшие старые “грехи” (если не вскроются более серьезные новые). Правда с текущей оценкой почти 200 млрд долларов Tesla, на мой взгляд, сильно переоценена.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: