Многие инвесторы придают излишнее значению балансовым показателям (вроде мультипликатора P/B) и пытаются их использовать для оценки любых компаний, даже там, где это не имеет смысла. Во времена Бенджамина Грэма (автора известной книги “Разумный инвестор” и ментора Баффета) такой способ оценки действительно можно было использовать почти для любого бизнеса. Но времена и бизнесы многих компаний сильно изменились за это время. В этой статье разберем, почему использовать балансовые показатели и мультипликаторы для оценки технологических и многих других компаний бесполезно.

Теория

Для начала общий тезис:

- Капитал важен для компаний, где он является непосредственной частью бизнеса. Например, сюда относятся банки и страховые компании.

- Капитал можно аккуратно использовать как бенчмарк для оценки капиталоемких бизнесов, которые получают основной доход за счет монетизации активов, требующих больших инвестиций – например, судоходные компании, с большой натяжкой сырьевые компании и т.д.

- Капитал абсолютно бесполезен для оценки компаний, где основную ценность создают нематериальные активы – технологии, бренды, бизнес-процессы и т.д.

Давайте вспомним как формируется капитал. Сначала при создании и развитии компании в капитал вносятся какие-то средства. Это может быть 10 тысяч для регистрации ООО или IPO на несколько миллиардов долларов, но суть одна и та же – компания выпускает акции и увеличивает капитал, а в активах появляется эквивалентная сумма денежных средств. У публичных компаний капитал также может расти подобным образом путем выпуска и продажи дополнительных акций.

Операционная деятельность также влияет на капитал компании: прибыль его увеличивает, а убытки – уменьшают. В другой части баланса у прибыльной компании при этом растут активы или снижаются обязательства, а у убыточной – наоборот. Здесь нужно сделать замечание, что прибыль не всегда отражает денежный поток компании и на нее могут сильно влиять различные бумажные факторы, например, переоценка активов. Но в целом на достаточно длинном временном горизонте прибыль должна примерно соответствовать количеству денег, которые реально приносит (или сжигает) бизнес.

Наконец, третья составляющая, которая влияет на капитал – это то, как компания распределяет прибыль. Если прибыль реинвестируется в бизнес – капитал растет, так как на балансе остается нераспределенная прибыль. Если прибыль распределяется среди акционеров через дивиденды или байбеки – нераспределенная прибыль и капитал сокращаются на эквивалентную величину.

Теперь давайте рассмотрим гипотетическую компанию, которая делает IT-продукт:

1) На старте за какой-то период времени компания привлекла инвестиции на $1 млрд (обычно это происходит постепенно несколькими раундами, но в нашем случае это не так важно). Капитал равен $1 млрд, кэш – $1 млрд.

2) Далее компания наняла разработчиков, потратила $500 млн, они сделали какой-то прорывной продукт (вроде Google, Facebook, Windows/Office и т.д.). Кэш на балансе и капитал снизились до $500 млн.

3) После запуска продукт стал хитом. В первый год заработал $500 млн прибыли, через год $1 млрд, еще через год $2 млрд и так через 10 лет начал зарабатывать $10 млрд прибыли в год. Заметим, что все расходы на поддержание и развитие продукта компания несет через опекс, сервера арендует у условного AWS (это тоже опекс) и у нее может быть фактически нулевой капекс, т.е. прибыль будет примерно равна FCF.

4) Всю прибыль компания возвращает акционерам в виде дивидендов, т.е. нераспределенная прибыль не возникает. В итоге через 10 лет имеем бизнес с капиталом $500 млн и чистой прибылью $10 млрд в год. Внимание вопрос – может ли и должен ли такой бизнес стоить $500 млн на уровне капитала? Или его справедливая оценка скорее $100-150-200-250 млрд в зависимости от потенциала роста этой прибыли в будущем?

5) Еще немного усложим кейс. Допустим компания достигла зрелости, стала почти монополистом на своем рынке, но дальше расти особо некуда, условно темпы роста падают до 5-10% в год, но прибыль очень стабильна. Бизнес превращается в дойную корову, компания набирает $20 млрд долга (долговая нагрузка будет <2 EBITDA, что вполне разумно) и на эти деньги делает байбек. Капитал компании становится -$19.5 млрд. Прибыль падает условно до $9 млрд в год (считаем что ставка по долгу 5% годовых, налоги для простоты опускаем). Прибыль в расчете на акцию кстати даже вырастет после байбека, если оценка компании была <20 P/E.

Итого – стоимость компании привязана к капиталу только для бизнесов, которым для поддержания текущих показателей и особенно роста нужно постоянно делать новые инвестиции. Качественные бизнесы могут десятилетиями увеличивать масштаб бизнеса и доходы без больших дополнительных инвестиций и с каждым годом стоимость их бизнеса будет все сильнее отрываться от капитала. Более того, если они используют даже умеренную долговую нагрузку и возвращают всю прибыль через дивиденды и байбеки, их капитал может стать отрицательным.

Практика

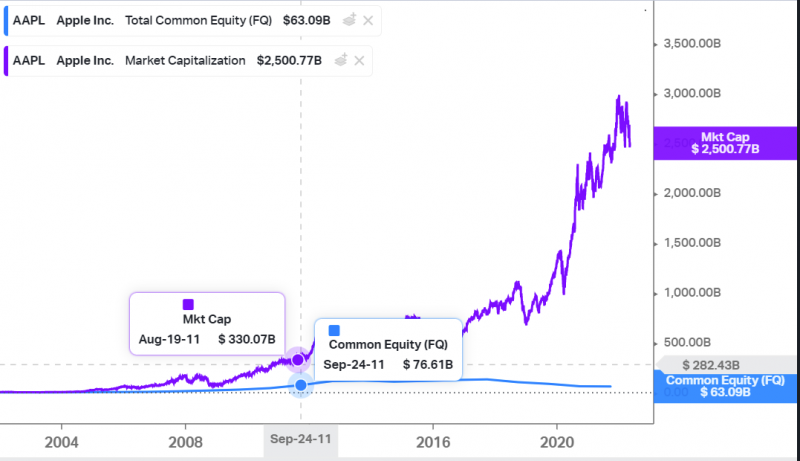

Теперь давайте разберем конкретные примеры из реальной жизни. Для начала посмотрим на известную всем Apple. Компания сейчас торгуется с мультипликатором P/B = 40 (10 лет назад P/B был около 4), а ее капитал за последние 10 лет упал, в то время как стоимость бизнеса выросла в 8 раз. Значит ли это, что бизнес стал хуже за это время, а инвесторы безумны?

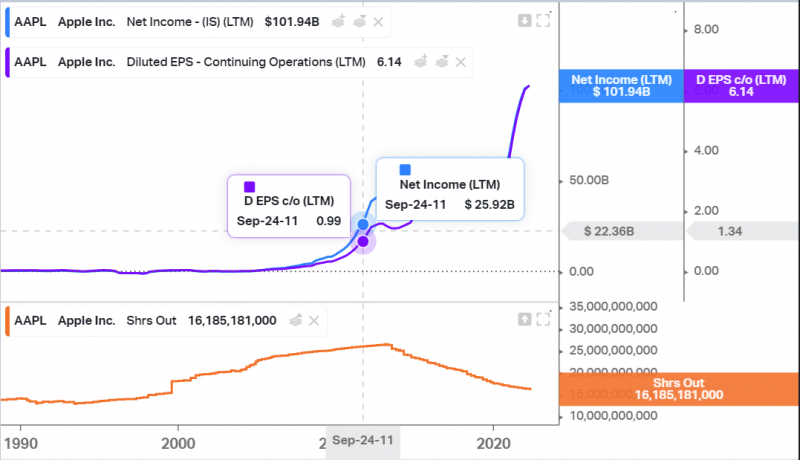

На самом деле прибыль Apple за это время выросла в 4 раза, а прибыль на акцию в 6 раз (так как компания делала большие байбеки и количество акций в обращении сократилось примерно на треть.

Т.е. можно сказать, что рост котировок в 8 раз немного оптимистичен и отчасти произошел из-за роста мультипликаторов, но в целом бизнес стал за это время намного больше и лучше, а падение капитала вызвано тем, что Apple просто буквально некуда девать огромную прибыль, поэтому компания постоянно наращивает дивиденды, и все свободные средства направляет на байбеки.

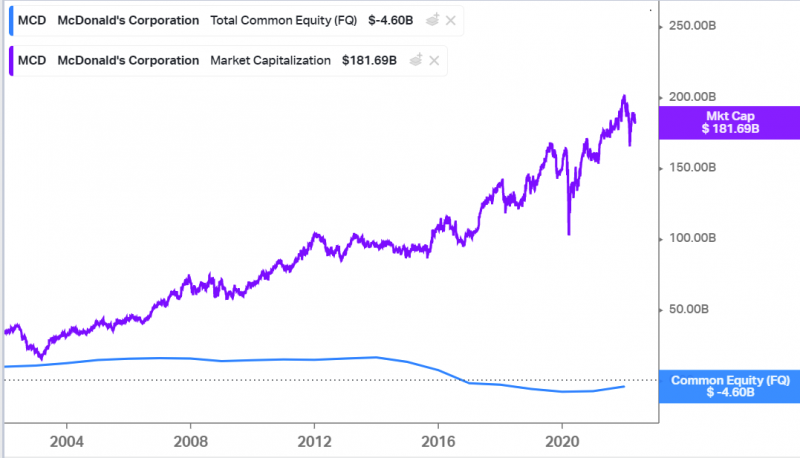

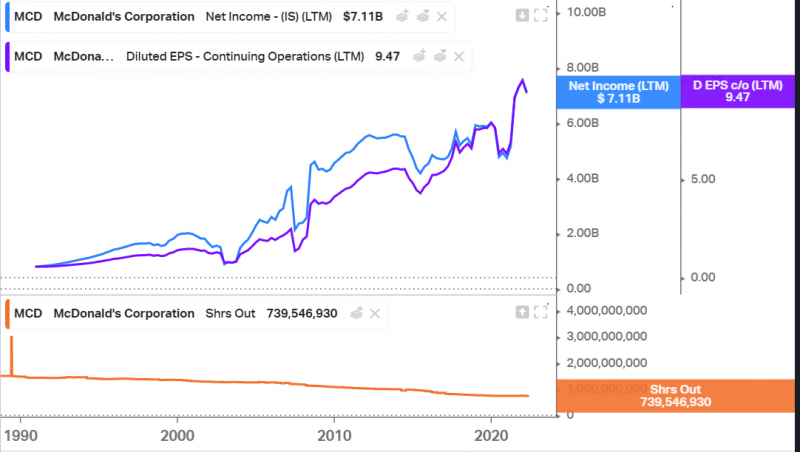

Но Apple – еще далеко не самый радикальный пример. Далее посмотрим на McDonald’s, который пошел еще дальше – его капитал уже вовсе отрицательный последние 5 лет.

Как можно догадаться, тут та же история – компания стабильно прибыльна и ее показатели растут, хоть и не так быстро, как у Apple, а отрицательный капитал из-за того, что McDonald’s уже более 30 лет платит дивиденды и планомерно выкупает свои акции с рынка – за это время их количество сократилось более чем вдвое.

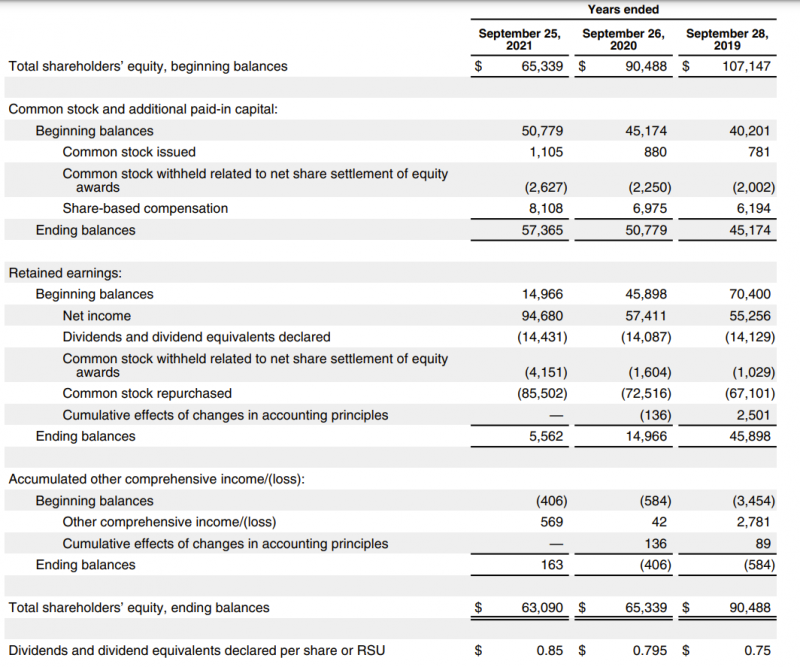

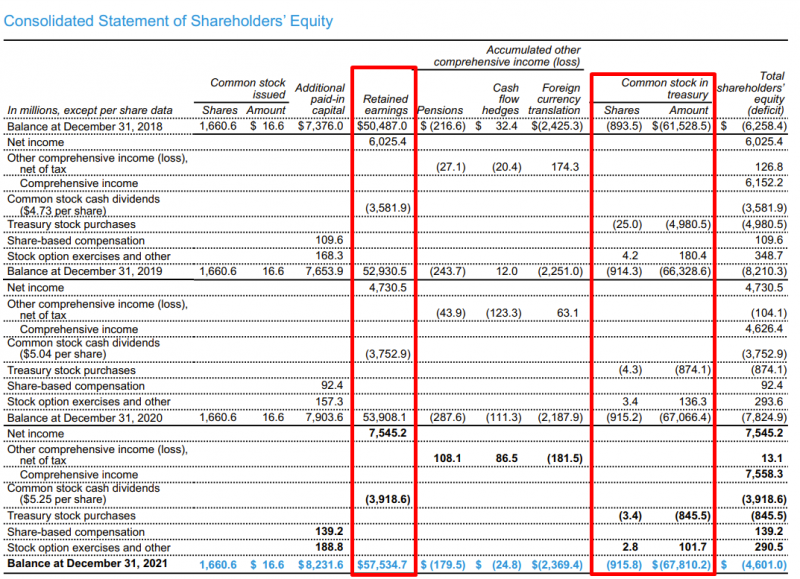

Вот для справки капитал изменение капитала компании за последние несколько лет.

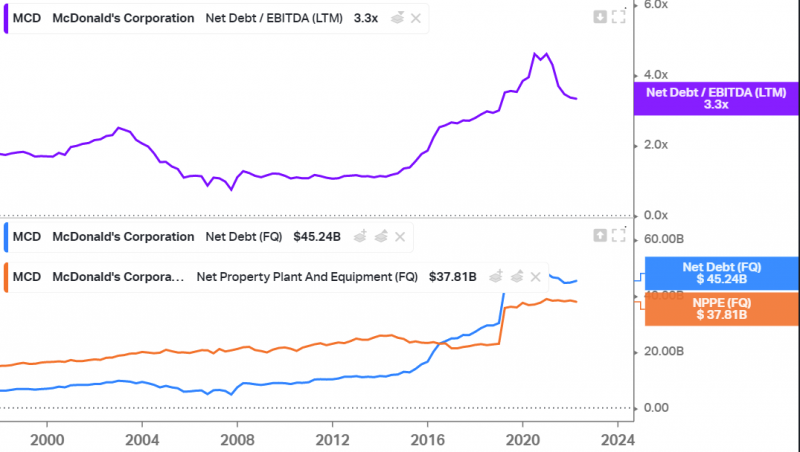

Конечно, деньги и сверх прибыли для выкупа своих акций нужно где-то взять и у McDonald’s значимый чистый долг, который заметно вырос в последние годы. Но у компании на балансе также куча недвижимости, которая даже по балансовой стоимости почти покрывает долг, а рыночная стоимость может быть еще выше, поэтому долг/EBITDA за вычетом недвижки < 1, что весьма немного.

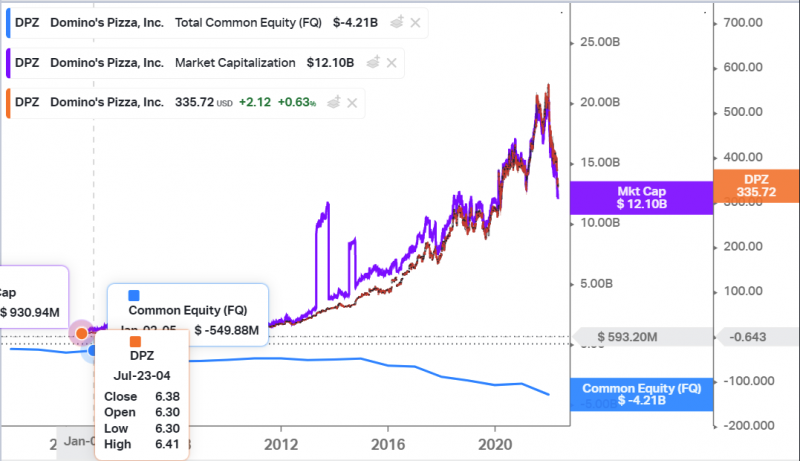

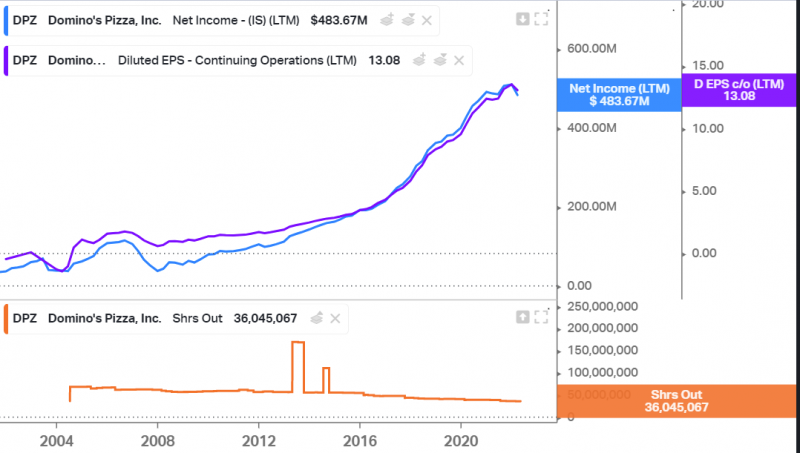

Наконец, самый радикальный пример – это Domino’s Pizza. Компания всю свою публичную историю работает с отрицательным капиталом и минус растет с каждым годом, сейчас отрицательный капитал превышает $4 млрд. При этом акции компании показали одну из лучших доходностей среди всех бумаг на американском рынке и выросли с 2004 года почти в 50 раз, на голову опередив любые индексы и бенчмарки.

Тут та же история – прибыль в абсолюте и в расчете на акцию выросли более чем на порядок, а количество акций с момента IPO в 2004 году уменьшилось почти вдвое.

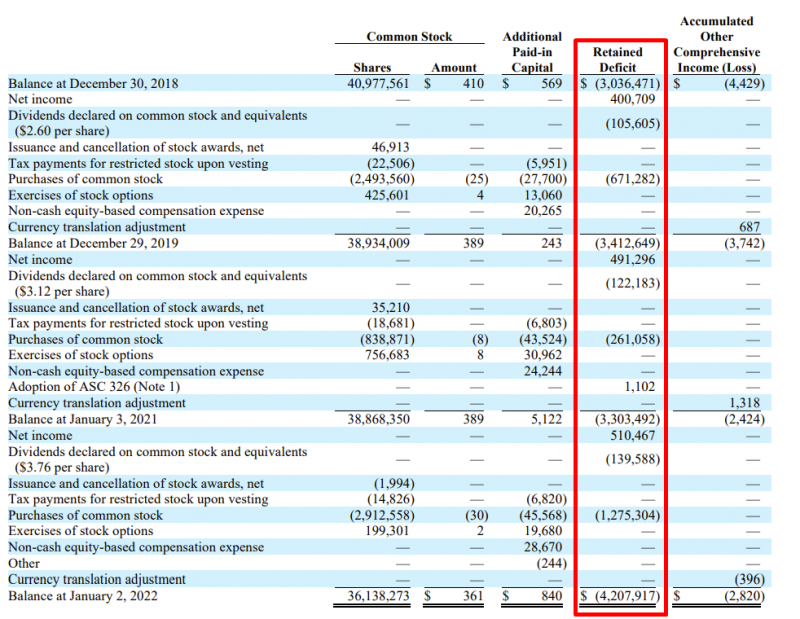

По изменениям капитала ожидаемо видно, что компания стабильно тратит всю прибыль и даже больше на дивиденды и байбеки.

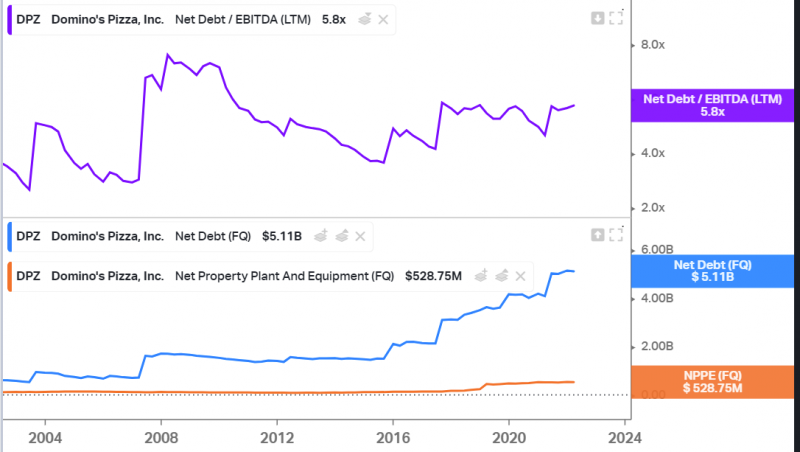

Бесплатных денег не бывает, поэтому чтобы делать огромные байбеки Domino’s набрала большой долг, который в отличие от McDonald’s не обеспечен реальными активами – у компании почти нет собственной недвижимости или чего-то подобного. Но при этом Domino’s всю свою публичную историю работала с большой долговой нагрузкой, которая сейчас находится недалеко от средних значений. Как раз за счет этого ее акции выросли так сильно – это то же самое, как держать портфель с большим плечом. Можно конечно сказать, что менеджмент слишком сильно рискует с Net Debt/EBITDA = 4-6, но продажа пиццы – весьма стабильный бизнес (к тому же у Domino’s в основном франшизная asset light модель). В кризис 2008 года, например, бизнес выстоял, хотя котировки в моменте падали на 80%+.

Итого – капитал и соответствующие мультипликаторы вроде P/B можно использовать для оценки компаний в финансовом секторе и с некоторыми ограничениями в капиталоемких индустриях, где показатели бизнеса напрямую зависят от размера сделанных инвестиций. Но для оценки большинства современных компаний это достаточно бесполезная метрика, которая не несет никакого практического смысла. Более того, у качественных бизнесов априори должен быть очень высокий P/B, так как им для роста финансовых показателей не нужно делать большие инвестиции. У некоторых компаний с очень хорошим бизнесом капитал может быть даже отрицательным.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: