В марте в чате с подписчиками предложили несколько потенциальных идей, наконец дошли руки их посмотреть. Сделаю по каждой короткий разбор с мнением (сразу спойлер – в портфель пока ничего не купил).

PagSeguro

PagSeguro (PAGS на NYSE) – это бразильский финтех. Компания занимается эквайрингом платежей для мерчантов (в основном малого и среднего бизнеса), а также у них есть банковская лицензия и они развивают свой цифровой банк для розничных клиентов. Весь бизнес компании в Бразилии. По структуре бизнеса наиболее близкий аналог на зарубежных рынках – американский Block (SQ), я в свое время долго держал акции и писал о компании на сайте, можно найти посты про по поиску на сайте Square (старое название).

Если в двух словах описать бизнес компании, есть два основных источника доходов – транзакционные и финансовые. Транзакционные – это комиссии за обработку платежей (стандартный эквайринг). Финансовые – это по сути займы мерчантам, которые платят комиссию за то, чтобы получить деньги сразу после совершения транзакции (в Бразилии, в отличие от большинства стран, по умолчанию мерчанты получают кэш через целых 30 дней, а не 1-3, как в большинстве стран – странные особенности местного регулирования).

Транзакционный бизнес низкомаржинальный и зависит в первую очередь от объема транзакций. Финансовые доходы (и расходы) сильно зависят от процентной ставки в Бразилии (растут и падают вместе с ней). Чтобы было понятнее, в России есть компания с похожей структурой бизнеса, хотя и работает немного в другой сфере – Мосбиржа. Правда у Мосбиржи маржа намного выше и процентные доходы почти целиком идут в прибыль, а у PAGS сходу неочевидно, как влияет рост ставок на чистые процентные доходы – в плюс или минус.

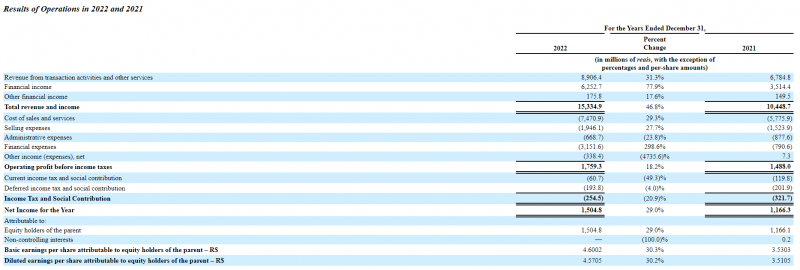

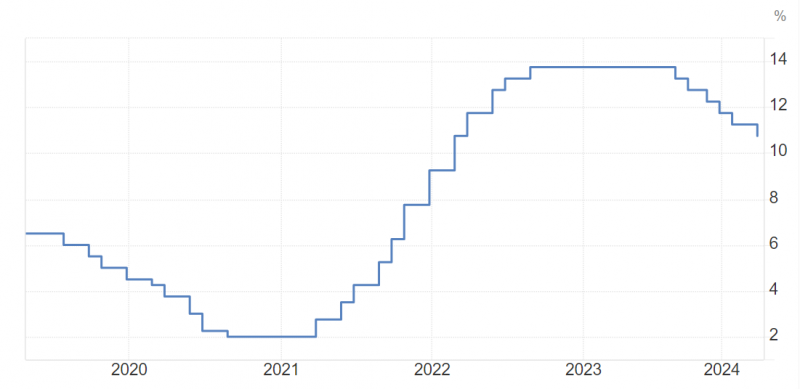

Ниже P&L PAGS за 2021-2022 годы, где видно, как сильно выросли процентные доходы и расходы в 2022 году на фоне того, что ставка в Бразилии выросла с 2% до 13.75%. Чистые процентные доходы при этом выросли незначительно.

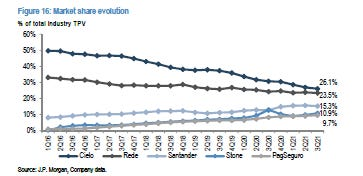

PAGS в последние годы наращивал долю на рынке эквайринга, как и другой публичный бразильские финтех – Stone (STNE на Nasdaq). Основной рост был за счет двух старых крупнейших игроков – Cielo и Rede. Подробнее в этом обзоре.

Еще один важный момент про бразильский рынок – в последние годы местный центробанк начал активно развивать систему платежей Pix. По сути она похода на СБП в России, но имеет более широкий функционал. У нас, например, только недавно начали принимать оплаты по СБП в оффлайне, а в Бразилии это уже самый распространенный способ платежей – я был в декабре в Сан-Пауло и Рио, там на всех лавочках распечатаны QR коды для оплаты Pix и местные постоянно их используют.

Как Pix повлияет на бизнес PAGS и других компаний в сфере – не до конца очевидно. С одной стороны, он способствует отказу от кэша и переводу всех транзакций онлайн, что позитивно. С другой стороны, при оплатах через Pix PAGS и другие посредники получают намного более низкую комиссии, чем в случае с дебетовыми и кредитными картами, и если Pix их также со временем начнет вытеснять, то транзакционный бизнес будет под давлением. Вот статья на эту тему, хотя менеджмент PAGS говорит, что пока не видит угрозы и наоборот считает массовое внедрение Pix позитивом для бизнеса.

Акции PAGS были очень популярны в 2020-2021 году, когда бурно росло все, связанное с IT и онлайн, но затем кратно обвалились. Вместе с общей коррекцией на рынке и нормализацией мультипликаторов (на пике PAGS стоил безумные 100 P/E), насколько понимаю, также повлияли изменения в Pix и общее регулирование на рынке в Бразилии.

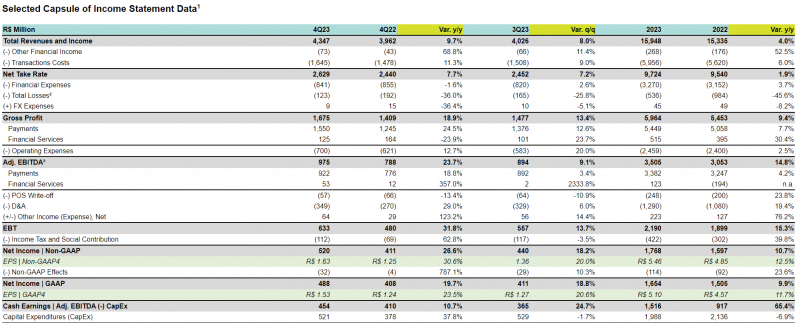

Также стоит сказать, что в 2023 году рост бизнеса резко затормозился, выручка почти не выросла, а количество активных мерчантов даже сократилось. PAGS говорит про рост качества мерчантов и TPV (объема транзакций) в расчете на 1 мерчанта, но тем не менее из этих данных нельзя сказать, что бизнес PAGS безудержно растет, скорее можно сделать вывод о том, что он достаточно волатилен.

На 2024 год PAGS прогнозирует рост TPV на 12-16% и рост чистой прибыли на 16-22%, это данные в бразильских реалах. Курс реала имеет долгосрочный тренд на девальвацию к доллару и в последний раз резко упал во время ковида, но с тех пор за последние 4 года даже немного укрепился.

PAGS сейчас торгуется с P/E LTM ~13 и P/E NTM чуть выше 10. Это дешевле, чем прямой конкурент STNE в Бразилии и бразильский Nubank (NU) – крупнейший онлайн банк в стране и в Латам, но STNE и особенно NU растут быстрее PAGS. Другой местный конкурент Cielo, который плавно теряет долю рынка, стоит значительно дешевле, P/E ~7. Дивиденды PAGS не платит, есть небольшой байбек.

Не могу сказать, что P/E ~13 для PAGS это дорого или дешево. Например, Kaspi в Казахстане стоит примерно столько же как PAGS, Тинькофф в России стоит дешевле, и оба бизнеса мне намного более понятны и растут более быстрыми темпами, чем 15-20% в год. Также акции PAGS за последний год были весьма волатильны и ходили от $14 до $7 за акцию и обратно, и не могу сказать, что мне сходу понятна причина таких значительных колебаний.

В общем, вывод такой, что PAGS – достаточно интересный бизнес, но нельзя сказать, что он стоит дешево. А чтобы делать вывод о его долгосрочной привлекательности, нужно глубже копать в особенности бразильского финтех рынка, чего пока делать не хочется. Так что было интересно проанализировать компанию, но пока не планирую покупать ее акции.

Proya

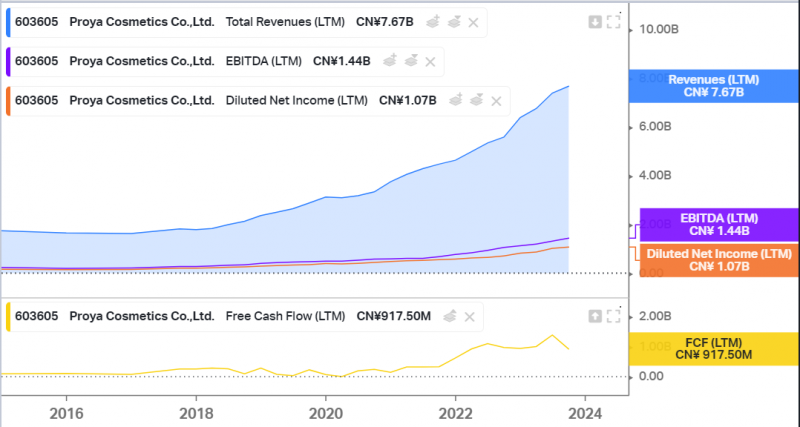

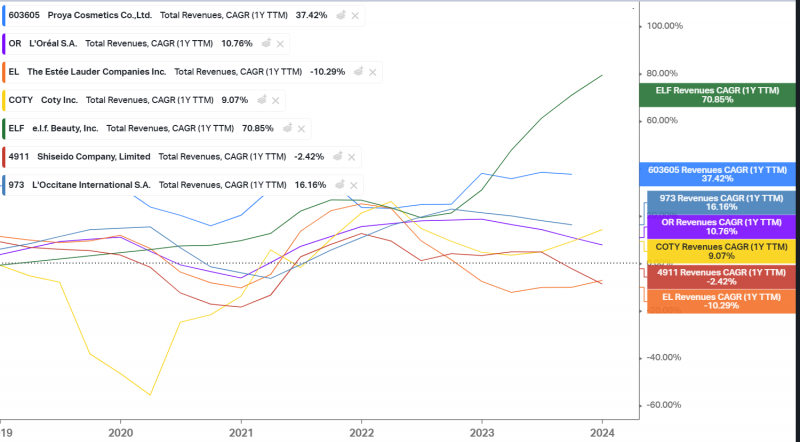

Proya (603605 в Шанхае) – китайский производитель косметики. Бизнес компании растет весьма быстрыми темпами, с 2019 года выручка почти утроилась, EBITDA и прибыль выросли сопоставимо. FCF ранее был близок к нулю и отставал по темпам роста, но в последние пару лет резко вырос и стал близок к чистой прибыли.

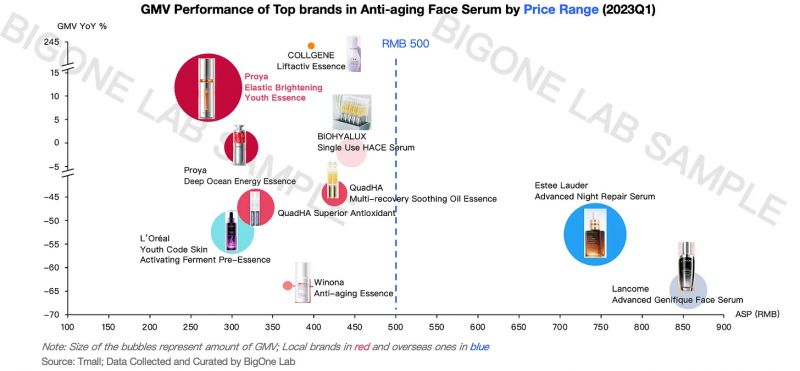

Я очевидно ничего не понимаю в косметике в целом, в китайской тем более, но нашел отличную статью про Proya и местный рынок. Ситуация выглядит так, что Proya фокусируется на антивозрастной косметике, где традиционно доминировали известные зарубежные бренды вроде L’Oreal, Estee Lauder, Lancome и т.д. Компания предложила более дешевый продукт, который судя по всему нравится местной аудитории, и начала отъедать долю рынка.

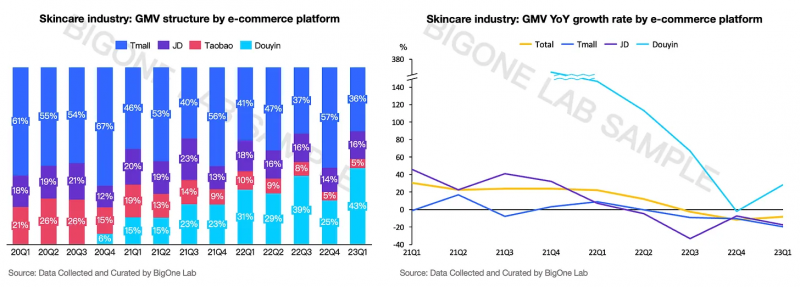

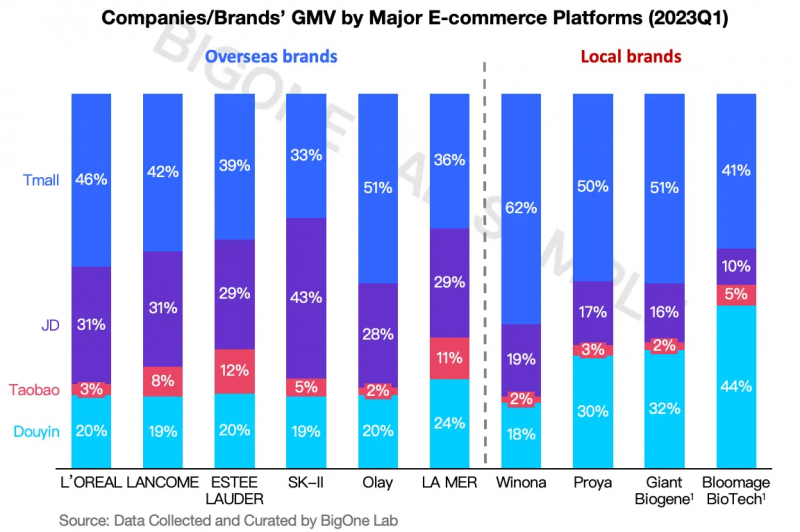

Более 90% продукции Proya продается онлайн (в 2017 году было 36%, в Китае E-commerce за это время почти полностью поглотил индустрию косметики). Чуть более половины онлайн продаж генерируется на площадках Alibaba, в первую очередь Tmall, но быстро растет доля Douyin (местный TikTok). Пропорции продаж в целом похожи для всех брендов косметики в Китае.

Акции Proya бодро росли с момента IPO в конце 2017 года до 2023 года, но заметно скорректировались в последние пол года. Кстати переподписка на IPO Proya в Шанхае была в 6794 раз (!), это вам не “жалкие” 20-30 раз на недавние популярные IPO в Росси вроде Астры.

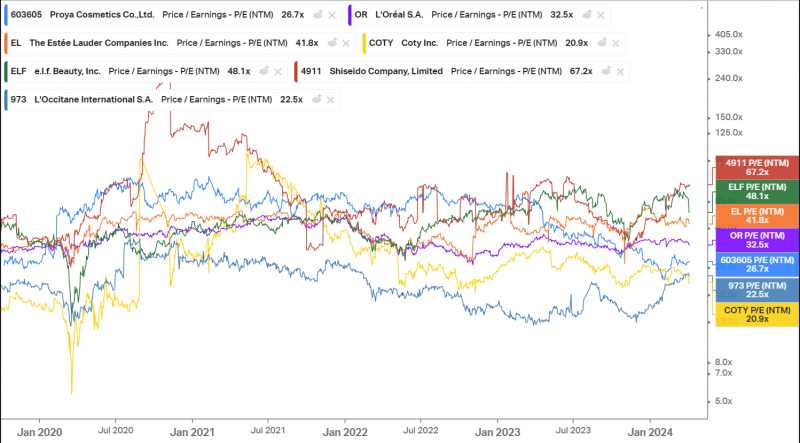

Компания стоит недешево, P/E LTM ~36, но с учетом быстрых темпов роста P/E NTM по оценкам аналитиков уже ~26. Это дешевле большинства глобальных производителей косметики, при этом бизнес Proya растет значимо быстрее, не считая американского ELF, который и стоит значимо дороже.

Если бы я посмотрел на компанию несколько лет назад, то с такой динамикой показателей и такими мультипликаторами как сейчас, вполне возможно, купил бы ее акции. Но сейчас я не стану этого делать, так как объективно не особо понимаю их бизнес и рынок в целом. Вот, например, статья на китайском, где сравнивается Proya с другими китайскими брендами, но я даже не могу ее нормально прочитать, так как иероглифы на графиках не переводятся встроенным гугл транслейтом Можно, конечно, заморочиться и сделать распознавание текста по картинке и потом его перевести, но мне не очень хочется этим заниматься 🙂

Основная проблема таких идей в том, что без понимания локальной специфики они строятся просто на вере в то, что исторически высокие темпы роста показателей продолжатся в будущем. Возможно так и будет, но как-то оценить вероятность и прикинуть другие сценарии вряд ли возможно. Китайский внутренний рынок в целом очень конкурентный, а в косметике и в целом индустрии красоты, где тренды и предпочтения могут очень быстро меняться – тем более, а у Proya большая часть бизнеса завязана на один бренд в одном сегменте рынка. Условно говоря, какой-нибудь известный блогер в Китае может раскритиковать продукцию Proya или похвалить конкурента и тренд продаж резко развернется, а я узнаю об этом, условно, только через пол года, увидев падение показателей в отчетах, а акции к этому моменту уже будут стоить сильно дешевле.

В общем, Proya – интересный и наверное хороший бизнес, вполне возможно акции покажут неплохую динамику, но я покупать не планирую.

LSI Indudstries

LSI Indudstries (LYTS на Nasdaq) – американская компания, которая устанавливает освещение, цифровые экраны и прочую отделку для различных типов помещений, от парковок до ресторанов быстрого питания. У компании собственные производственные площадки в США и Канаде для необходимого оборудования + сервисный бизнес, в общем полный цикл. Работает в основном в США, а также в Канаде, Австралии и Латам. Про бизнес подробнее можно почитать в статье на VIC.

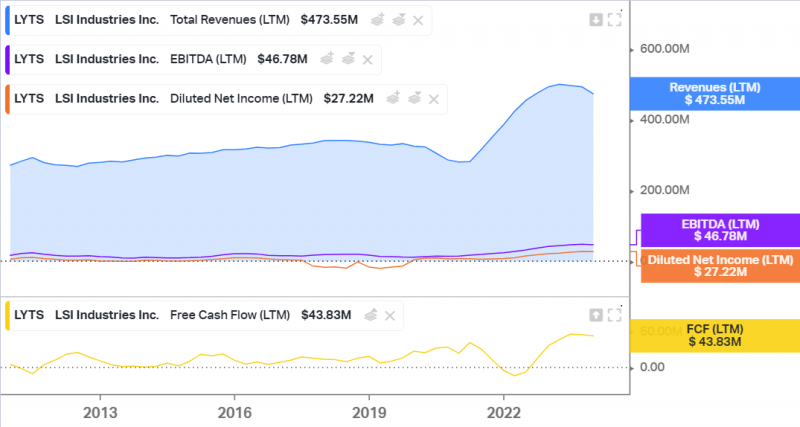

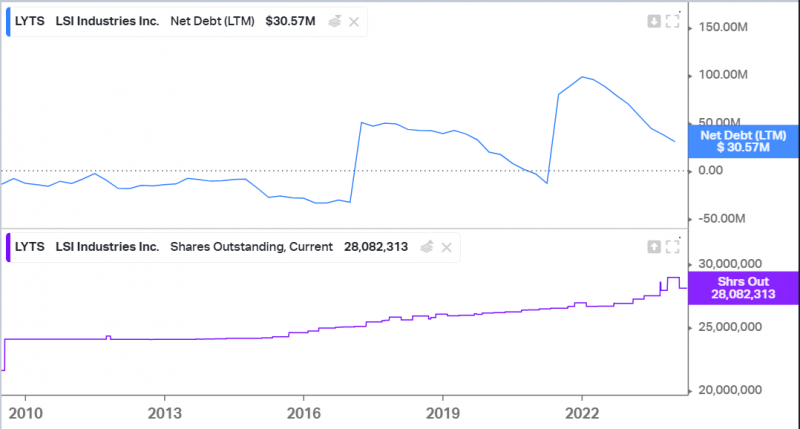

Бизнес компании рос небольшими темпами до 2019 года, затем был локальный спад в 2019 году, который усугубился короной в 2020, а после этого показатели восстановились и резко выросли.

Правда значительная часть роста была за счет M&A, купили конкурента JSI за $90 млн кэшем в 2021 году. Деньги на сделку взяли в долг, который в значительной степени уже погасили. Также у компании плавно увеличивается количество акций в обращении, примерно на 15% за последние 8-9 лет, т.е. грубо на 2% в год – это SBC (выплаты акциями менеджменту).

Компания стоит ~16 P/E и ~10 EV/EBITDA и P/FCF. С недавнего времени платит небольшие дивиденды, ДД чуть больше 1%.

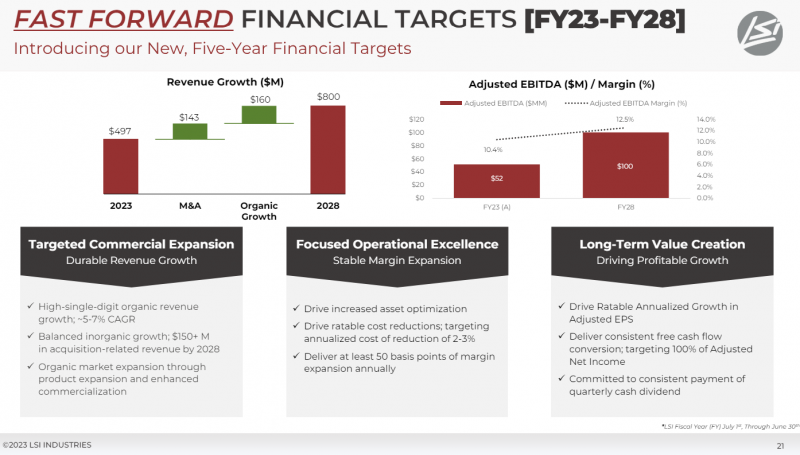

Насколько такие мультипликаторы адекватны для подобного бизнеса? Менеджмент ставит цель к 2028 году нарастить выручку до $800 млн с текущих $500 млн, правда органический рост даст только половину прироста, остальное за счет M&A. Органический бизнеса на 5-7% в год – это немного, грубо говоря на уровне номинального ВВП или чуть-чуть выше.

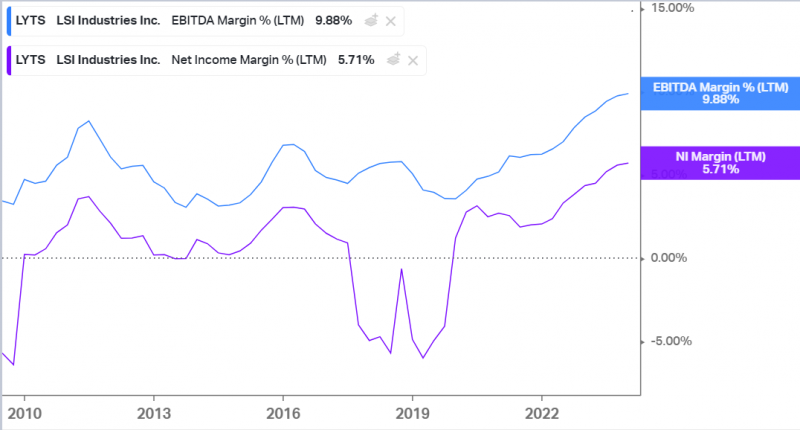

Также планируют к 2028 году нарастить EBITDA до $100 млн и увеличить маржинальность до 12.5%. Сейчас маржа по EBITDA около 10%, причем она находится на самых высоких уровнях в истории компании, в среднем за последние 10 лет было скорее 6-7%. И здесь, на мой взгляд, кроется ключевой риск.

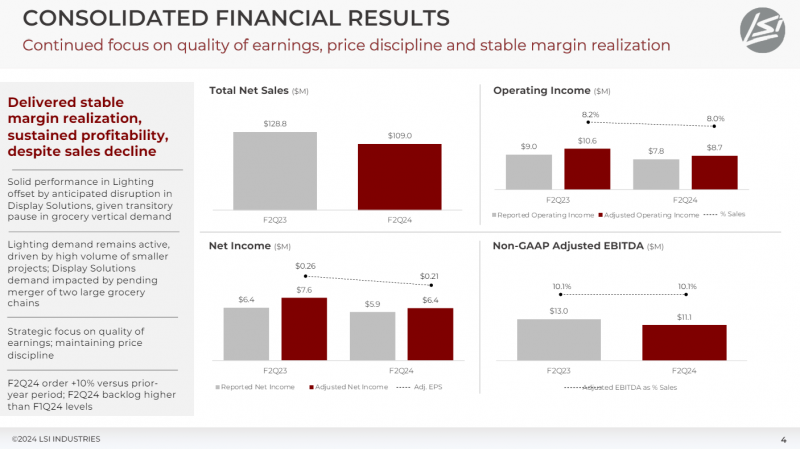

Исторически бизнес LYTS был и пока остается достаточно цикличным, его маржинальность довольно сильно колебалась, а выручка может быть нестабильной. Например, в последнем квартале выручка упала почти на 20% из-за “паузы” в расходах американских ритейлеров. Так как бизнес LYTS в значительной степени проектный, такие колебания могут происходить достаточно часто. Соответственно, это должно создавать определенный дисконт для бизнеса.

В итоге может получиться, что маржинальность по EBITDA компании не только не достигнет целевых значений, но и снизится ближе к историческим средним, особенно в отдельные периоды времени. А это сильно повлияет на привлекательность бизнеса, с учетом того, что он низкомаржинальный и пара процентных пунктов оказывают большой эффект на итоговый результат.

Условно говоря, $100 млн EBITDA и ~$60-70 млн чистой прибыли и FCF к 2028 году при капитализации $440 млн и EV ~$470 млн в целом выглядят неплохо, но, кажется, это достаточно оптимистичный сценарий. Плюс не забываем, что ~$150 млн инкрементальной выручки компания планирует “купить”, а это грубо +$150 млн к долгу, если грубо брать EV/S ~1. И даже в таком сценарии потенциал, скорее всего, максимум х2 за 5 лет с разумными мультипликаторами, CAGR ~15%, что не очень много. Если же маржинальность даже просто сохранится на текущем (высоком по историческим меркам) уровне или тем более упадет, то текущая оценка станет уже неинтересной.

В общем, как говорят в таких случаях, в идее нет, на мой взгляд, “маржи безопасности”. Чтобы идея дала неплохую доходность, все должно пойти по плану, а даже умеренное отклонение от плана может сильно ухудшить привлекательность компании. Чтобы быть уверенным в хорошем сценарии, нужно либо сильно верить в менеджмент, либо очень хорошо понимать бизнес компании и специфику индустрии, так что такую уверенность я вряд ли получу. В общем, акции LYTS покупать тоже не планирую.

В завершение

Три идеи, предложенные для разбора, были очень разными, и хотя я решил ничего не покупать, это было достаточно интересное упражнение – давно не делал экспресс-анализ незнакомых бизнесов. Я периодически напоминаю подписчикам, что всегда рад новым потенциальным идеям, можно ими делиться в чате или в комментариях к постам. Как всегда, чем более детально описана идея, тем больше вероятность, что я ей заинтересуюсь и сделаю собственный анализ. Написание таких постов занимает довольно много времени и я вряд ли буду делать их часто, но поделиться тезисным мнением иногда можно и без глубокого погружения, если бизнес понятен или есть явные моменты, которые бросаются в глаза.

Также напоминаю, что любой человек, независимо от наличия подписки, может сделать собственный разбор компании или описать идею и получить/продлить за это бесплатную подписку на сайт. Условия описаны по ссылке.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: