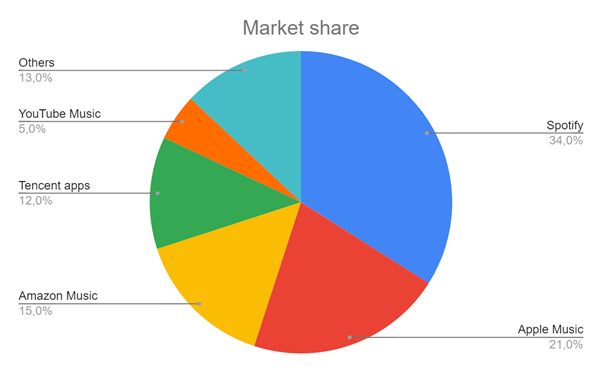

Spotify (SPOT на NYSE и СПб) – мировой лидер на рынке стриминга музыки с долей около 34% глобального рынка и ежемесячной аудиторией в 365 млн в 178 странах. Компания была основана в 2006 году в Швеции. Spotify одной из первых вышла на биржу через процедуру прямого листинга в 2018 году.

Индустрия

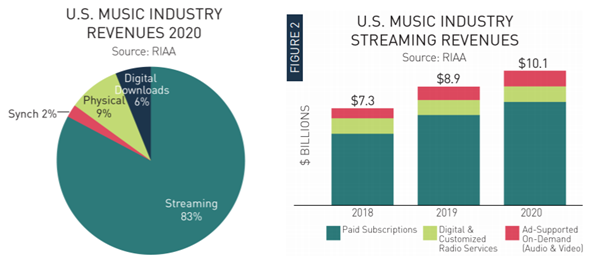

Музыкальная индустрия США оценивается в $12.2 млрд и растет в среднем на 13% год. По итогам 2020 года доля стримингового аудио-потребления достигла 83%, и именно это направление обеспечивает рост всей музыкальной индустрии.

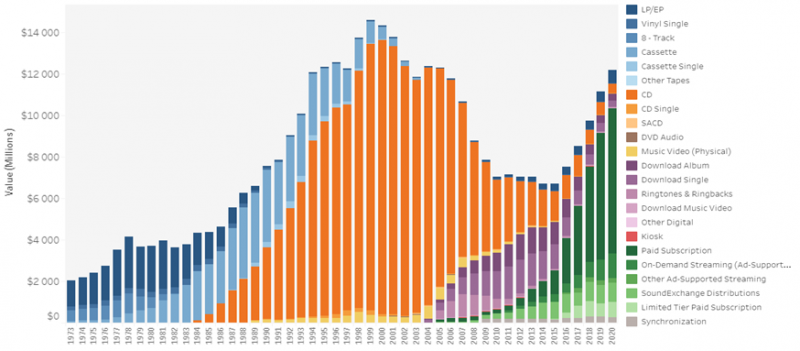

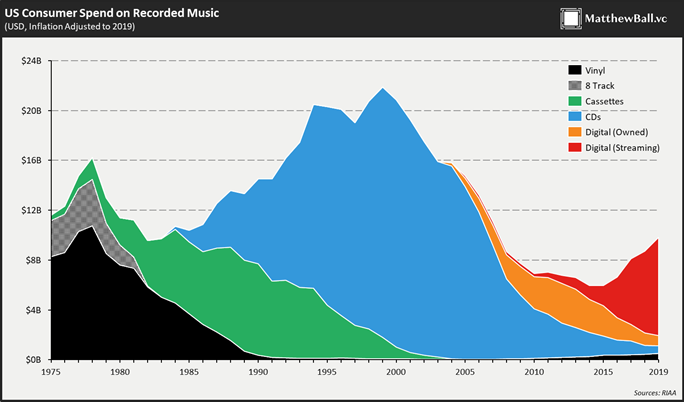

До развития стриминговых сервисов музыкальная индустрия с начала XXI века испытывала большие сложности из-за пиратства: рынок аудио сильно упал относительно пиков 1999 года, в моменте падение превышало 54%. Больше всего пострадали продажи на CD и других физических носителях, доля которых сократилась с 95.5% в 2002 до 4% в 2020 году. На графиках ниже наглядно показана динамика объема музыкального рынка в США. Развитие стриминга в последние годы помогло вернуть значительную часть продаж музыки, но если смотреть на значения, скорректированные на инфляцию, объем рынка все еще далек от максимумов двадцатилетней давности.

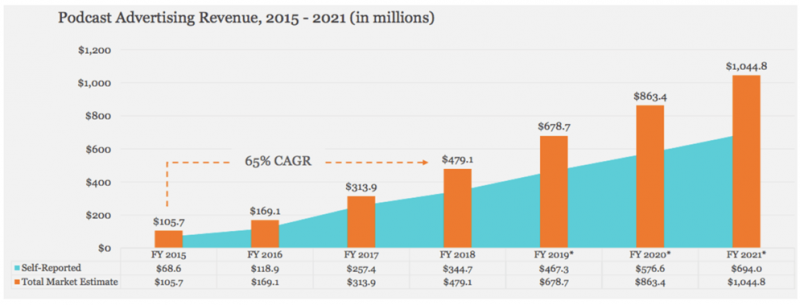

Другое направление на рынке аудио потребления – это подкасты, которые являются самым быстрорастущим сегментом медиа сегодня. За последнее десятилетие подкасты превратились из небольшой аудио-ниши в главное место для образования, развлечения и общения. Сейчас можно найти подкасты на все возможные темы: инвестирование, иностранный язык, поп-культура, спорт, религия и т. д. Популярные подкасты, такие как The Joe Rogan Experience и Call Her Daddy, имеют многомиллионную аудиторию.

Средний возраст слушателя подкастов составляет 35 лет против 47 лет для радио и 57 лет для сетевого телевидения, а 49% людей в возрасте 12-34 лет слушают подкасты хотя бы раз в месяц. Несмотря на то, что в данный момент подкасты слабо монетизируются, с молодой, растущей потребительской аудиторией рынок подкастов имеет неплохой потенциал для роста. В 2008 году только 9% людей слушали подкасты хотя бы раз в месяц. Сейчас это число составляет 37%. По оценкам PWC, доход от рекламы вырастет с $860 млн в 2020 году до $1.7 млрд к 2024 году.

Обзор бизнеса

Spotify является лидером на рынке стримингового аудио и занимает 34% рынка по состоянию на 2020 год, опережая ближайшего конкурента, Apple Music, более чем в полтора раза.

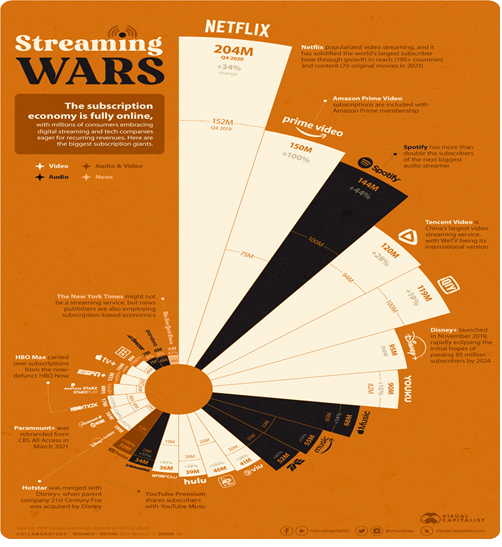

Среди всех компаний, предоставляющих стриминговые сервисы, Spotify является третьей по количеству подписчиков, уступая только видео стриминговым компаниям Netflix и Amazon Prime Video, который входит в общую подписку Amazon Prime.

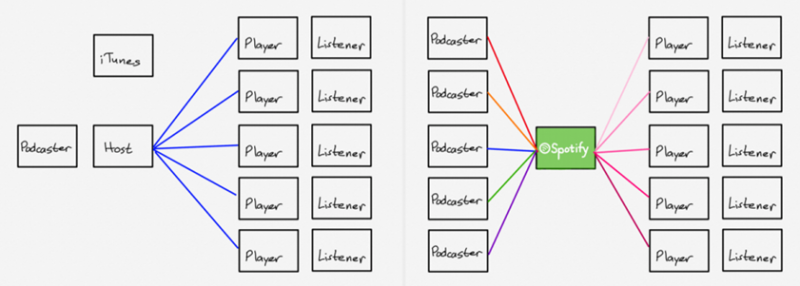

Spotify кардинально изменил потребительские привычки относительно потребления аудиоконтента. С самого начала Spotify рассматривал себя как легальную альтернативу пиратской музыке и покупкам песен на iTunes.

Spotify использует freemium бизнес-модель, которая предлагает:

- бесплатную ограниченную версию с рекламой

- премиум-подписку с неограниченным доступом к каталогу музыкив высоком качестве как в онлайн, так и оффлайн режимах и без рекламы

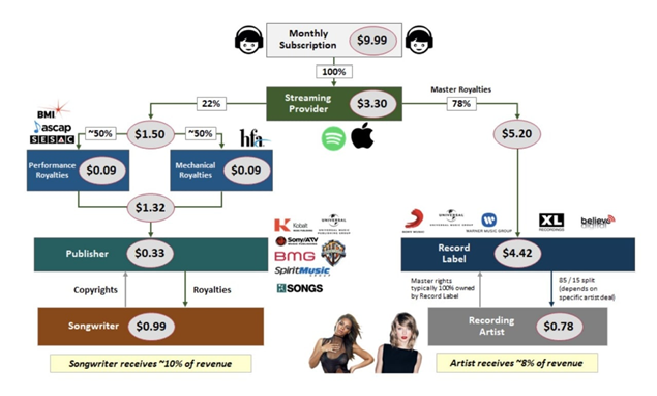

Чтобы транслировать музыку исполнителей, Spotify платит роялти правообладателям музыки (звукозаписывающим лейблам и музыкальным издательствам, таким как Universal Music Group, Sony Music Entertainment и Warner Music Group). Роялти является крупнейшей статьей расходов Spotify – компания забирает себе только треть от стоимости подписки, а две трети распределяется между различными правообладателями. Соответственно, маржинальность такого бизнеса невысока: всего около 25% с учетом стоимости услуг облачных сервисов (Spotify использует Google Cloud) и других расходов, необходимых для работы сервиса. Кстати артисты получают еще меньше – обычно 10-20% от общего пирога, в зависимости от того, являются ли они авторами собственных слов и музыки или нет (хотя топовые исполнители могут договориться об условиях значительно лучше).

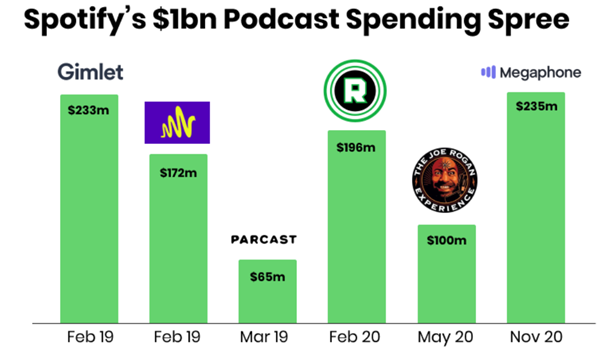

Spotify в 2019 году начал агрессивно развивать направление подкастов и за два года потратил около $1 млрд на приобретение технологий и контента подкастов, не считая эксклюзивных сделок с Мишель и Бараком Обамой, Ким Кардашьян, DC Comics и другими, условия которых не были раскрыты.

В отличие от музыкальной индустрии, где доминируют три крупнейших музыкальных лейбла, рынок подкастов очень фрагментирован: производить и транслировать контент может кто угодно. Сейчас существует большое количество различных приложений, которые позволяют слушать одни и те же подкасты, но Spotify хочет это изменить и стать площадкой, куда люди будут целенаправленно приходить, чтобы слушать подкасты.

Cтратегия Spotify с подкастами аналогична стратегии Netflix: заключая эксклюзивные контракты с известными актерами и медиа личностями, Spotify создает библиотеку собственного уникального контента, за который не нужно будет платить роялти. Это позволит значительно улучшить маржинальность. Так, например, в мае 2020 Spotify заключил многолетнее лицензионное соглашение с Joe Rogan, автором одного из самых популярных подкастов в мире.

Потенциал бизнеса

Основной проблемой Spotify является низкая маржинальность из-за высоких расходов на выплату роялти музыкальным лейблам, которую компания решает с нескольких сторон.

С точки зрения стриминга музыки, Spotify постепенно улучшает свою переговорную силу с ростом аудитории, что позволит ему платить пониженные роялти: в прошлом году Spotify провел эксперимент, в рамках которого предложил артистам продвижение их музыки с помощью алгоритмов платформы в обмен на более низкую ставку роялти. С точки зрения подкастов, развитие по модели Netflix и производство эксклюзивного контента избавляет от необходимости платить кому-то роялти, а издержки не зависят от объемов производства. Это означает, что если Spotify удастся масштабироваться в этой сфере, данное направление позволит улучшить рентабельность.

Однако наиболее маржинальный бизнес, который может значительно изменить экономику сервиса – это реклама. За последний год Spotify предпринял значительные шаги в этом направлении: от запуска потоковой вставки рекламы (Streaming Ad Insertion, который вставляет рекламу в аудиоконтент) до приобретения компании Megaphone, благодаря которой стал возможен запуск Spotify Audience Network, маркетплейса рекламы, который позволяет рекламодателям таргетировать слушателей по интересам, покупательскому и демографическим характеристикам. Именно в алгоритмической рекламе с возможностью точного таргетинга пользователей лежит основной потенциал монетизации рекламного контента.

Централизация контента в свою очередь позволит привлекать рекламные бюджеты за счет большого охвата слушателей. Аналогично в 2003 году Google сделал с рекламой в интернете, когда запустил AdSense и централизовал покупку рекламы в интернете, что позволило привлечь гораздо больше рекламодателей – они смогли закупать рекламу в одном месте, а не на тысячах разных сайтов. Spotify хочет сделать то же самое с рынком подкастов, на котором сейчас рекламодатели напрямую договариваются с каждым отдельным автором о рекламе и транслируют сообщение сразу на всю его аудиторию. Компания считает, что за счет внедрения эффективной таргетированной рекламы в подкасты и захвата части рынка у радио может по сути создать новую индустрию стоимостью $15 млрд.

Финансовые показатели

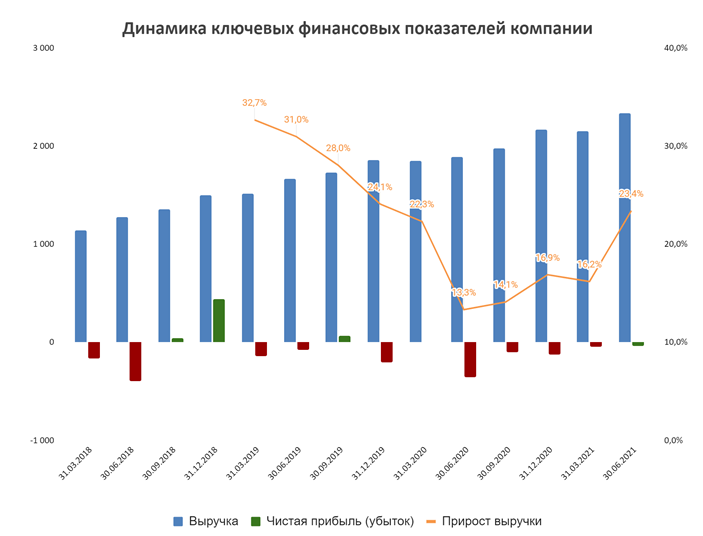

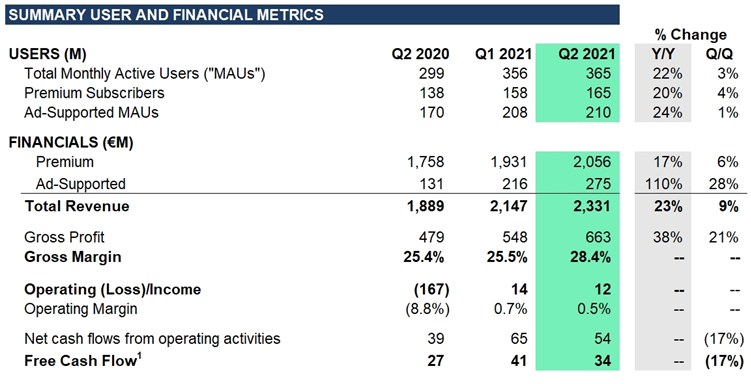

Бизнес компании растет примерно на 20% в год, однако темпы роста падают: когда компания выходила на биржу выручка по итогам 2017 года выросла на 38%, а по итогам второго квартала текущего года рост выручки год к году составил 23%, правда с относительно низкой базы. В 2020 году рост выручки Spotify замедлился примерно до 15% из-за снижения доходов от рекламы.

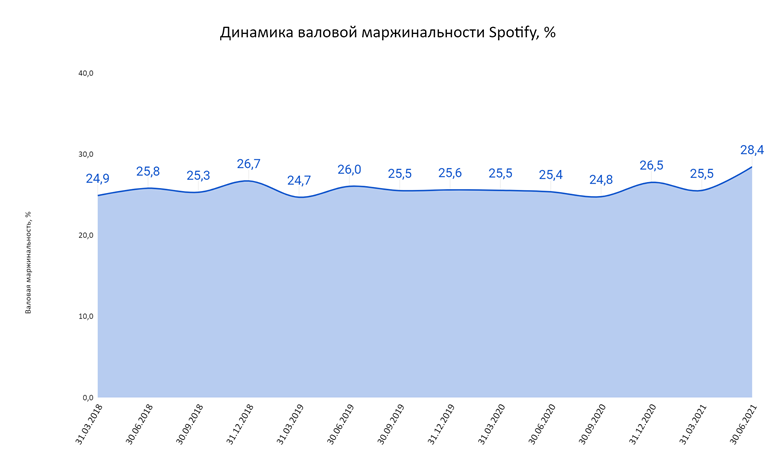

Маржинальность стабильно колеблется около 25%. Однако по итогам 2 квартала показатель превысил 28%, это максимальное значение за публичную историю компании. Маржинальность премиальной подписки составляет 30.8%, а бесплатных пользователей всего 11% (по итогам 2кв 2021).

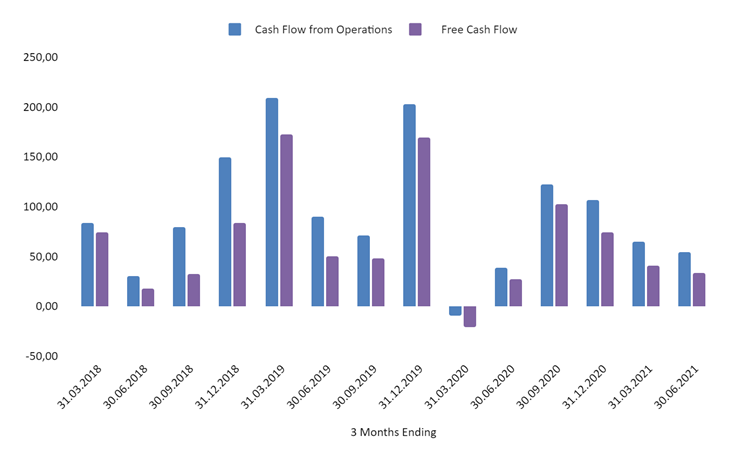

Компания является убыточной, хотя пару кварталов она закрывала в прибыль. При этом денежный поток от операционной деятельности и чистый денежный поток положительны (лишь раз, по итогам 1 квартала 2020 года они принимали отрицательные значения). В то же время если скорректировать FCF на stock-based compensation, он будет близок к нулю.

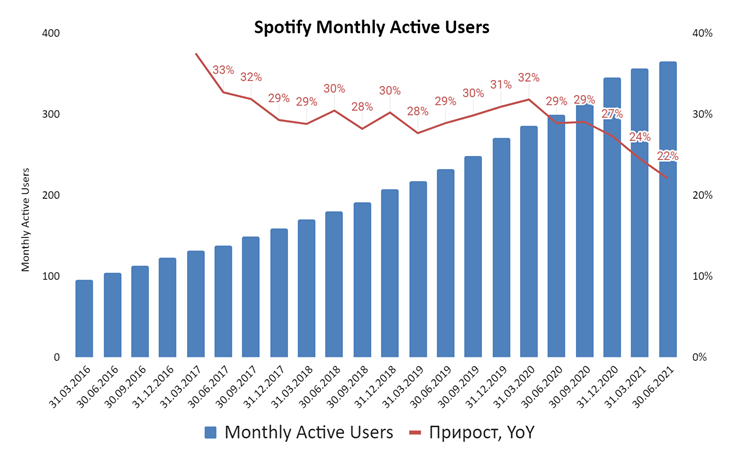

С точки зрения ключевых операционных показателей тоже наблюдается замедление темпов роста: MAU вырос по итогам второго квартала 2021 на 22% г/г по сравнению с 38% в 1кв2017.

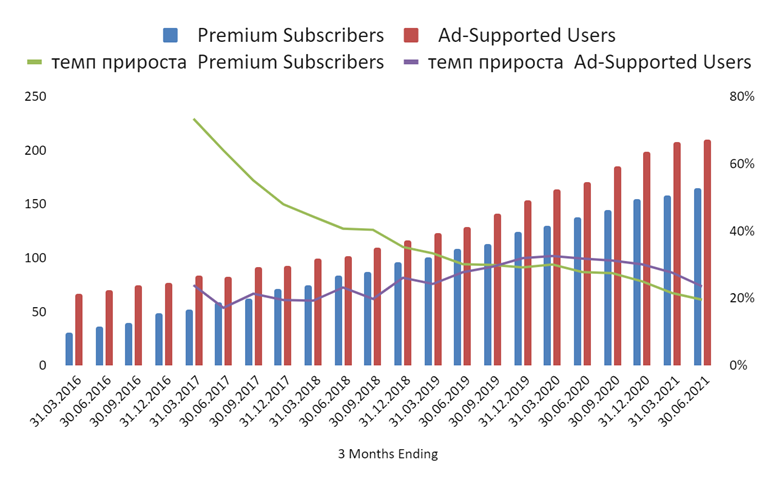

С 3кв 2019 немного более высокими темпами растет бесплатная аудитория, которая потребляет контент с прослушиванием рекламы (Ad-Supported), а темп прироста платных пользователей сократился более чем в три раза с пиковых значений и сейчас достигает 20%. Снижение темпов роста платных подписчиков может оказывать негативное влияние на маржинальность бизнеса, которая втрое выше для Premium пользователей по сравнению с Ad-supported.

Результаты по итогам 2 квартала 2021

Большинство основных показателей – рост числа абонентов, выручка, валовая маржа и операционная прибыль – в этом квартале оказались лучше ожиданий как самой компании, так и аналитиков. Исключением стал показатель MAU, который не дотянул до прогнозируемого диапазона. Квартал был отмечен улучшением показателя ARPU, снижением оттока пользователей, возвращением к росту потребления на одного пользователя и значительным ростом рекламы (+110%, правда с низкой базы Q2’20 из-за коронавируса).

Валовая маржа во втором квартале составила 28.4%, максимальное значение за всю публичную историю Spotify. На данный показатель повлияло высвобождение начислений по оценкам роялти за предыдущие периоды, однако и без учета влияния этих статей валовая маржа составила бы 26.5%, также выше исторических значений. Компания отмечает, что улучшение валовой маржи было обусловлено благоприятным изменением структуры доходов в сторону подкастов, восстановлением доходов от рекламы, а также снижением себестоимости (например, платежные комиссии, затраты на доставку потокового вещания).

Оценка компании

Продолжение поста с оценкой бизнеса и рисков, а также мнением об акциях доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: