Summary

Дата: 09.07.21

Компания: Bil.com

Тикер (шорт): BILL (NYSE)

Цена: 190.61 USD

Тип идеи: спекулятивная идея

Позиция: шорт на 1-2% портфеля

Комментарий: акции доступны через Interactive Brokers

Идея

С Bill.com некоторые подписчики знакомы по IPO, которое было в конце 2019 года – участвовал в нем и делал обзор на сайте. Компания делает софт, который позволяет оптимизировать обработку и оплату счетов и работу с сопутствующими документами, в первую очередь для среднего и малого бизнеса. Компания является лидером рынка в своем сегменте, делает хороший продукт и имеет большое количество интеграций с другими популярными системами, которые упрощают работу для клиентов.

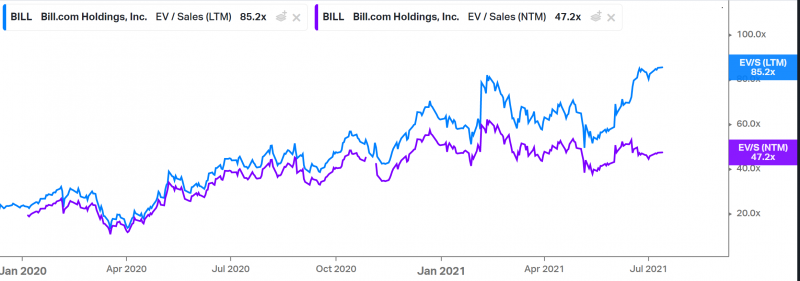

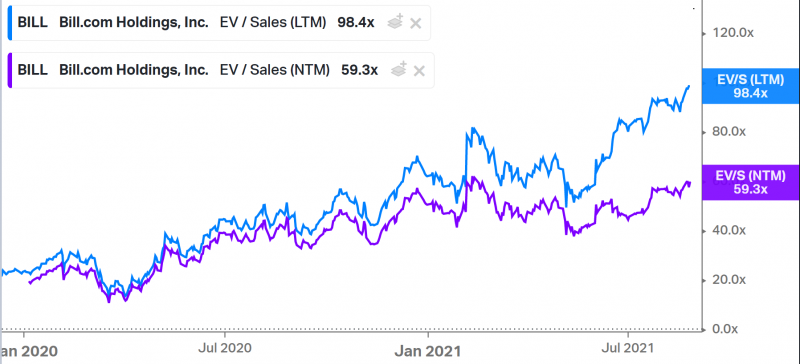

Я не имеют ничего против бизнеса Bill.com, но у компании есть, на мой взгляд, одна большая проблема – это оценка. Сейчас она стоит 85 LTM выручек – это запредельно много даже по меркам SaaS сектора с раздутыми оценками. EV/S NTM снижается до 47, то тоже очень много и вдобавок значимая часть роста выручки в следующем году будет не органической – за счет консолидации недавно купленного за $2.5 млрд бизнеса Divvy.

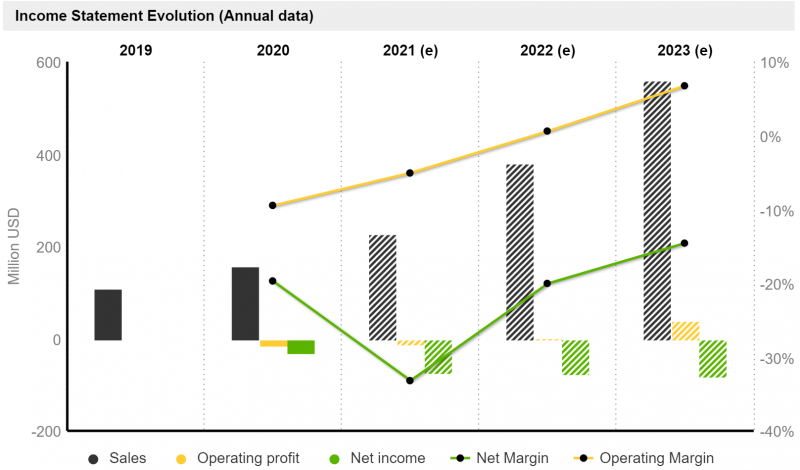

Аналитики прогнозируют, что бизнес Bill.com продолжит расти достаточно быстрыми темпами и выручка достигнет $550 млн через два года, но это все равно дает форвардный EV/S более 30.

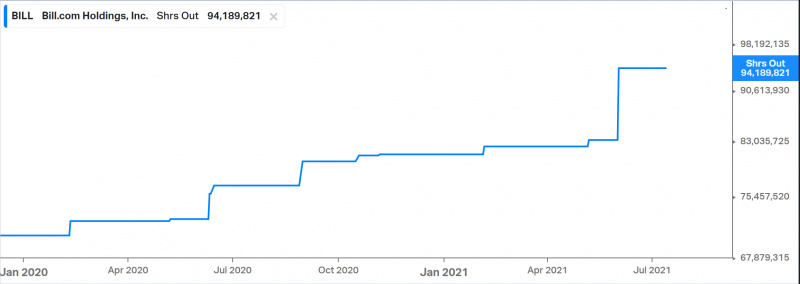

При том компания убыточна и имеет отрицательный FCF + высокий stock-based compensation. В этом нет ничего страшного при быстром росте бизнеса и у многих SaaS компаний наблюдается подобная ситуация, но это важно учитывать, так как Bill.com приходится постоянно выпускать новые акции – их количество за 1.5 года с момента IPO выросло почти на 20%, не считая допэмиссии для покупки Divvy.

Такими темпами мультипликаторы Bill.com станут “нормальными” (EV/S в районе 10-12, который при FCF margin 30-35% может давать EV/FCF около 30, примерно по таким мультипликаторам сейчас торгуется, например, Microsoft) только к 2025-2026 году. И это при условии, что компания продолжит расти примерно на 40-50% в год, как в последние несколько лет, из убыточной станет очень прибыльной, и общее количество акций в обращении не вырастет (а оно вырастет).

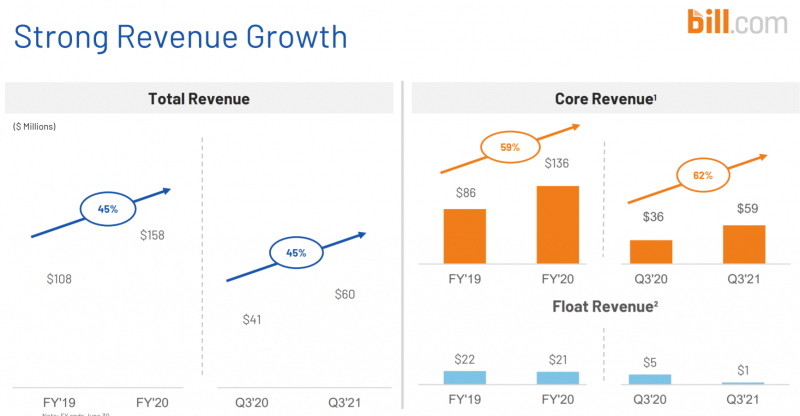

Стоит правда отметить, что основные доходы (транзакционные и по модели подписки) сейчас растут быстрее, примерно на 60% год к году, а замедляет общие темпы роста снижение float revenue (процента от удержания клиентских средств). Судя по динамике последних кварталов эта часть доходов уже незначительна, поэтому в ближайшие несколько кварталов темпы роста бизнеса могут даже немного увеличиться, но затем, скорее всего, начнут снижаться с ростом масштаба бизнеса.

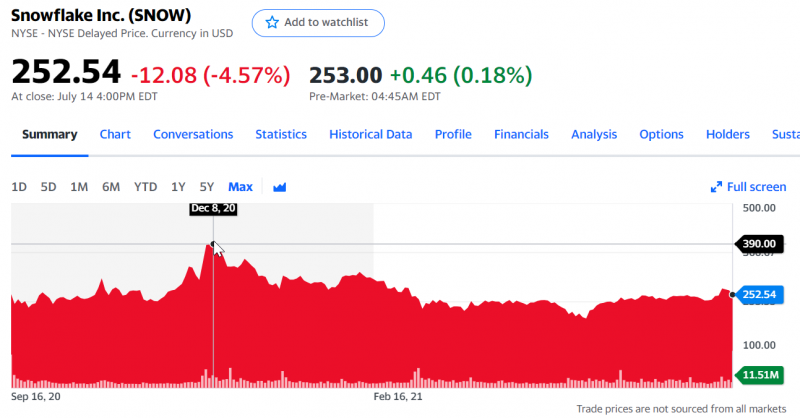

В общем, ситуация в Bill.com, на мой взгляд, выглядит примерно так же, как в Snowflake на пике ажиотажа в конце 2020 года, когда компания стоила 200+ LTM выручек и стоила более 100 млрд долларов. Только тогда весь технологический сектор рос без остановки и шортить было страшно, а сейчас, кажется, на фоне опасений, связанных с ростом инфляции и ставок, такие заоблачные оценки кажутся совсем неразумными.

Также стоит сказать о том, что в отличие от других SaaS компаний с заоблачными мультипликаторами (например, Snowflake, Cloudflare, Shopify), текущие или смежные рынки которых имеют огромный масштаб и в теории могут позволить построить огромную технологическую корпорацию, Bill.com делает достаточно нишевый продукт, что делает такую оценку совсем непонятной. Даже в Твиттере, который сейчас полон “быков” в SaaS секторе, я не нашел ни одного разумного тезиса, объясняющего такую оценку Bill.com, многие говорят о хорошем продукте, но замечают, что компания стоит космически дорого. Аналогично на Seeing Alpha.

Вообще шортить акцию только на основании высоких мультипликаторов – обычно плохая идея и я стараюсь избегать подобных историй. Во всех компаниях, которые принято считать “пузырями” (Amazon, Netflix, Nvidia и т.д.) есть вполне разумные сценарии, в которых оценка приходит в норму за несколько лет без каких-либо сверхъестественных событий. Даже в Tesla текущая оценка может быть разумна в определенном сценарии, правда на более длинном временном интервале. В случае же Bill.com кажется, что компания, как говорится, priced to perfection, т.е. ее оценка уже закладывает максимально позитивный сценарий, а любой негатив или даже нейтральные ожидаемые результаты могут привести к значительной коррекции.

Итого

Я открыл пока небольшой шорт на 1-1.5% портфеля, и если акции продолжат расти, потенциально могу увеличить его до 3%. Открывать большую позицию не планирую, так как у подобных акций, в теории, может не быть потолка, хотя мне сложно даже в теории представить сценарий, в котором Bill.com будет торговаться значительно выше 100 годовых выручек. Шорт стоит очень дешево, менее 0.5% годовых, так что его можно держать долго, время не давит. Кроме того, стоит отметить, что я его использую отчасти как хедж технологической части портфеля, который может немного смягчить коррекцию, если она случится.

В качестве даты открытия позиции фиксирую 9 июля, когда написал о ней в апдейте портфеля, соответственно цену фиксирую на закрытие торгов в пятницу 8 июля.

Update 28.08.21

Шорт Bill.com пока получается не особо удачный. Вместо того, чтобы хеджировать портфель во время коррекций акции пока только растут, а вчера после отчета и вовсе улетели на 30% за день. Посмотрим, почему так произошло.

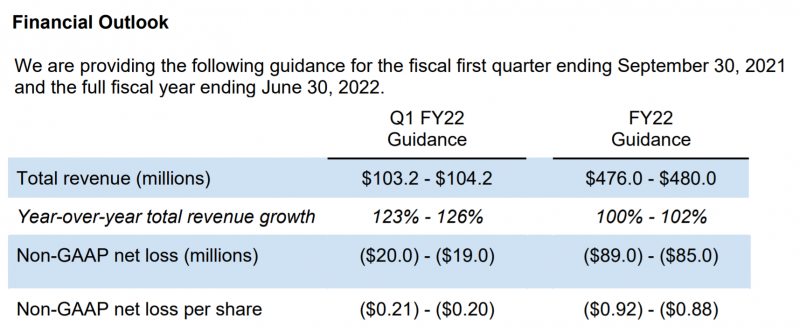

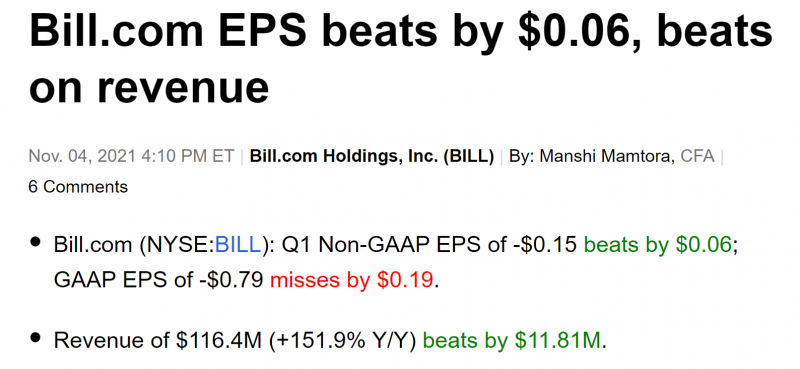

Формально компания очень сильно превысила консенсус прогноз и на первый взгляд отчет действительно выглядит круто с сильным ускорением темпов роста выручки. Еще круче выглядит прогноз на следующий год – компания прогнозирует ускорением темпов роста бизнеса до трехзначных – о нем чуть ниже.

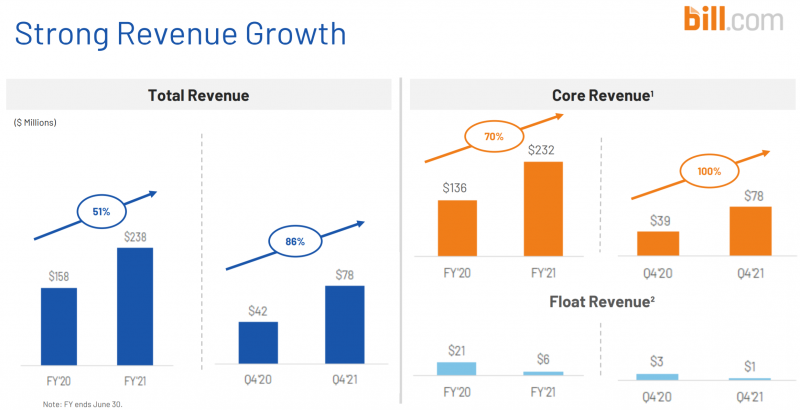

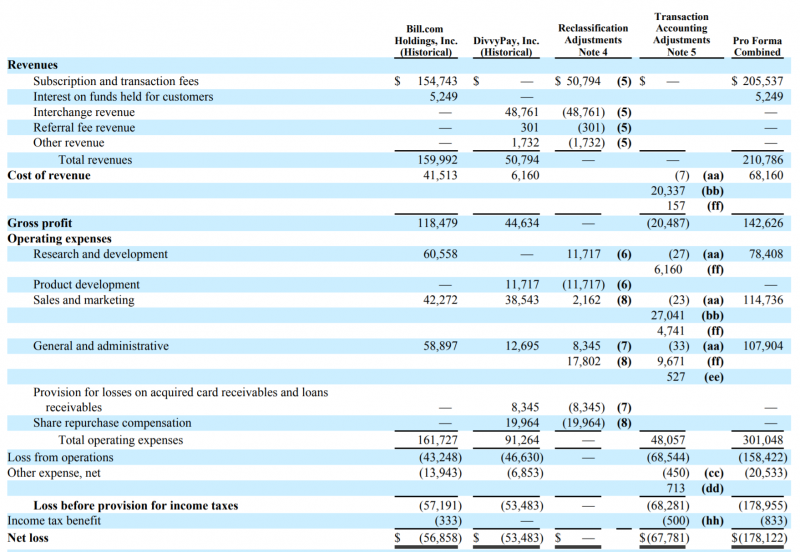

Но на самом деле темпы роста сильно завышены из-за завершения сделки по покупке компании Divvy – с 1 июня ее результаты включаются в отчетность Bill.com. Поэтому реальный рост Core выручки не 100%, как показано в презентации, а 73%. Это все еще отличный результат и значимое улучшение по сравнению с ростом Core бизнеса на 62% YoY в прошлом квартале, но кажется не настолько сильный результат, чтобы итак запредельно дорогие акции выросли еще на 30%.

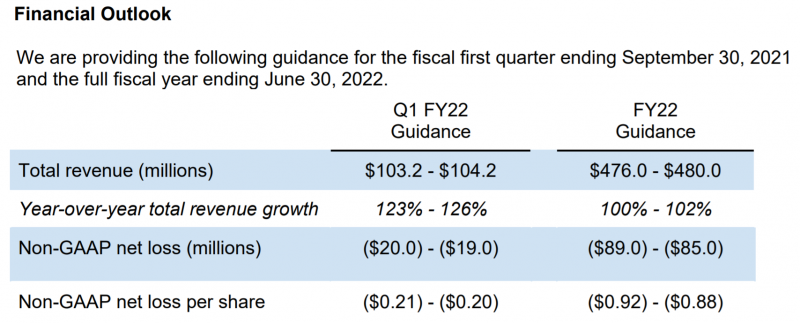

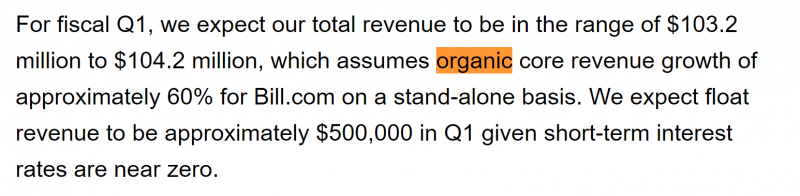

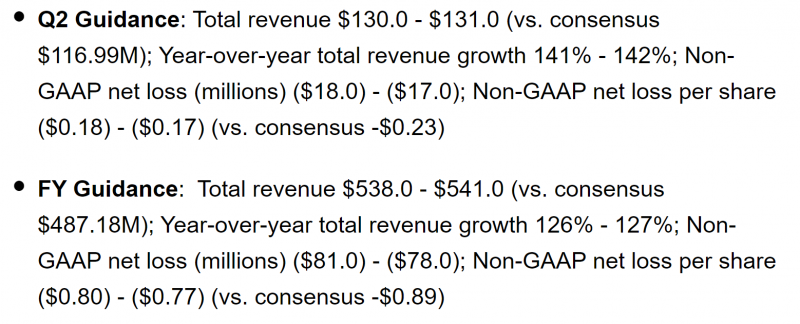

Теперь посмотрим на прогноз на следующий квартал и год. Формально темпы роста очень сильно растут и становятся трехзначными, но это не честные темпы роста, с учетом покупки Divvy.

Но на звонке с инвесторами уточнили, что органический рост core выручки составит всего 60% – значимое замедление по сравнению с прошедшим кварталом. Аналогично, органический рост core выручки за весь 2022 финансовый год должен составить 45%. В 2021 году Core бизнес принес $222 млн выручки без учета Divvy, значит в 2022 компания ожидает $322 млн от старого бизнеса и $154 млн от Divvy.

Я грубо прикинул прогноз показателей компании по кварталам исходя из озвученных цифр и получается, что темпы роста основного бизнеса упадут примерно до 35% к финансовому Q4’22, т.е. темпы роста бизнеса сильно замедлятся. При этому Divvy пока растет значительно быстрее – чуть ниже посмотрим на цифры.

Возможно, рынок не ожидал, что бизнес Divvy быстро растет, и с учетом того, что Bill.com купил компанию за $2.5 млрд, посчитал это отличной сделкой – “всего” 16 NTM выручек. Правда 3/4 суммы была выплачена акциями, которые с тех пор сильно подорожали, поэтому реальная стоимость покупки ближе к 20 NTM выручкам. Но это все еще дешево относительно EV/S NTM = 60 самого Bill.com. EV/S LTM и вовсе стремится к 100, правда LTM выручка теперь будет расти за счет Divvy, что немного снизит оценку, но она как была заоблачной, так и остается.

Кроме того, помимо замедления темпов роста у Bill.com в следующем году по прогнозу также сильно ухудшится экономика. Компания прогнозирует около $0.9 Non-GAAP убытка на акцию по сравнению с $0.12 и $0.11 убытка на акцию в 2021 и 2020 финансовых годах соответственно.

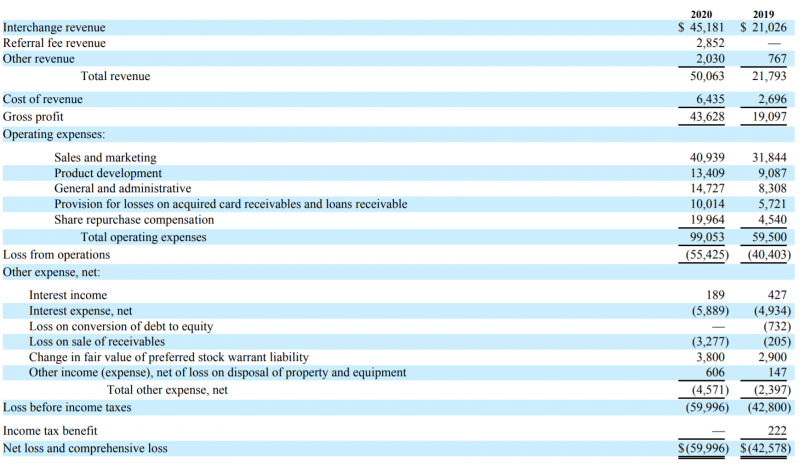

Чтобы лучше понять изменения в бизнесе Bill.com, посмотрим на финансовые показатели Divvy, которые компания недавно раскрыла. В 2020 календарном году Divvy очень быстро рос, почти на 130% год к году, но при этом был сильно убыточным – ухудшение экономики Bill.com связано как раз с поглощением Divvy.

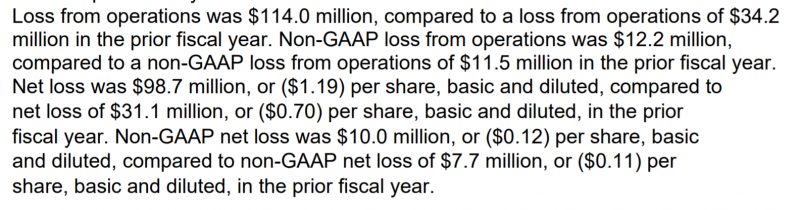

За 9 месяцев 2021 финансового года Bill.com (до марта) убыток Bill.com был почти такой же, как у Divvy при выручке в 3 раза больше. При этом Divvy тратит на продажи и маркетинг почти всю валовую прибыль, а годом ранее затраты и вовсе превышали всю выручку. Выглядит так, что компания “покупает” быстрые темпы роста, но стоят они очень дорого.

В общем пока ситуация выглядит так, что Bill.com относительно дешево по сравнению со своей текущей оценкой купил Divvy, бизнес которого быстрее растет, и сам временно ускорил темпы роста, чему инвесторы этому очень обрадовались. Я не разделяю это мнение и по-прежнему считаю бизнес Bill.com необоснованно дорогим.

Интересно, что Bill.com скоро купит еще одну компанию Invoice2go за $625 млн – по идее сделка не очень большая, но скорее всего у компании не такие заоблачные мультипликаторы, как у Bill.com, а 3/4 суммы будет оплачено акциями BILL. Фактически возможный контраргумент к медвежьему тезису заключается в том, что Bill.com будет использовать свою запредельную оценку, чтобы скупить другие компании по намного более низким мультипликаторам за акции и тем самым со временем органически снизит свою собственную оценку до разумных значений. Но думаю не так много компаний готовы в рамках M&A получить акции BILL по текущей оценке.

Закрывать шорт пока не планирую, но и увеличивать его пока не хочу, чтобы не увеличивать риски, так как темпы роста бизнеса действительно выросли даже с поправкой на Divvy. Думаю основной риск заключается в том, что Bill.com дал консервативный прогноз на следующий квартал и год, особенно по бизнесу Divvy, и в случае последовательного превышения прогнозов в ближайшие кварталы котировки могут поддерживаться на высоком уровне. А также, что сделка с Invoice2go также очень понравится рынку, как и Divvy.

На мой взгляд рано или поздно акции в любом случае должны опуститься на землю, при малейшей осечке в темпах роста бизнеса котировки компании тут же обвалятся. Исторически я не помню ни одного бизнеса, который стоил бы почти 100 выручек и показал хорошую долгосрочную доходность – сжатие мультипликаторов должно в какой-то момент перевесить рост бизнеса. Но шорт подобных акций роста – очень рискованное занятие, так как может реализоваться маловероятный сценарий, что Bill.com это условно следующий Salesforce, только вырастет до огромных масштабов намного быстрее, чем перекроет снижение мультипликаторов и размытие, и в результате шорт принесет кратный убыток.

Закрытие идеи 05.11.2021

Шорт пока получается неудачным и в исходном тезисе я не учел несколько моментов, поэтому пора резать убыток и закрыть позицию. Компания опять отчиталась сильно лучше ожиданий рынка и дала гайденс тоже намного выше консенсуса, на чем второй квартал подряд котировки улетели вверх после отчета.

Если оглянуться назад и проанализировать ошибки, в исходном тезисе было несколько проблем. Первая – я начинал шортить компанию, которая растет на 45% YoY (Core бизнес на 60%), а теперь темпы роста 150% в FY Q1’22 и 120% на весь 2022 финансовый год. Рост в значительной степени не органический, но это не так важно – когда люди видят трехзначные темпы роста, у них сносит крышу и они готовы платить за компанию космические мультипликаторы.

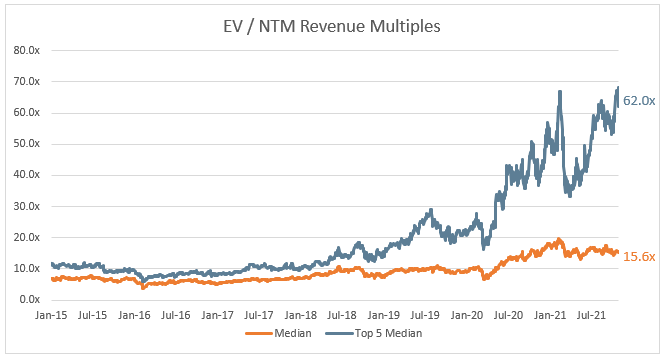

Второе – к тем самым мультипликаторам. Идея была в том, что с учетом риска роста ставок рынок не будет готов оценивать компании в 100 годовых выручек и мультипликаторы начнут сдуваться, что со значительной вероятностью перекроет темпы роста бизнеса. У многих компаний действительно начали падать оценки, но только не у самых дорогих, которые стали еще дороже.

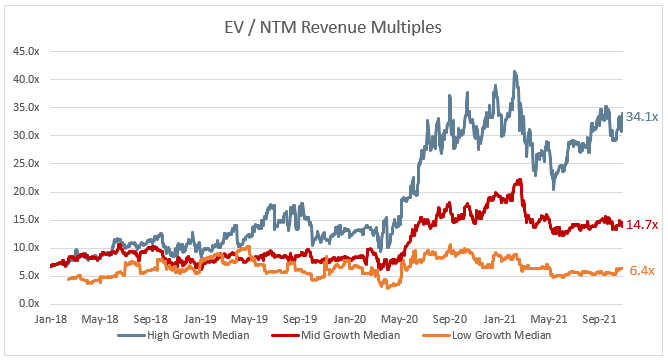

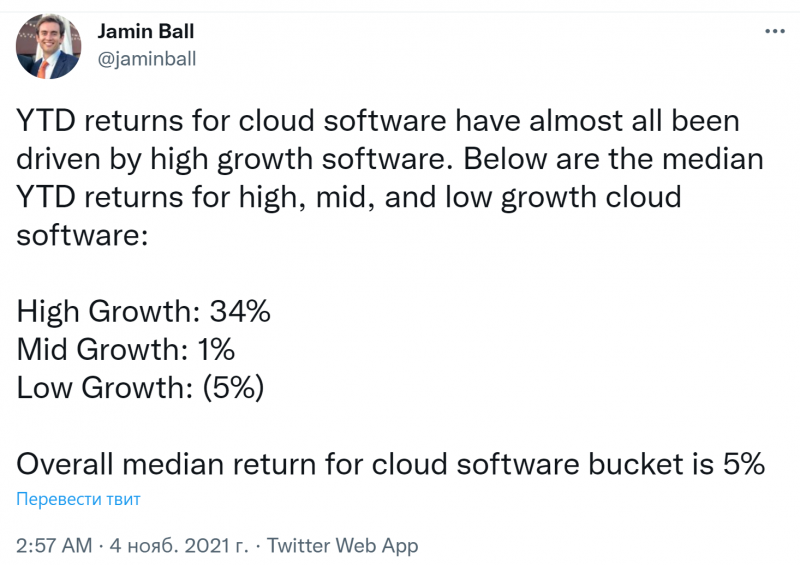

Если посмотреть на динамику с начала года, выросли самые дорогие быстрорастущие SaaS компании, а остальные наоборот показывают посредственную динамику. Тот же Nutanix, который стоит экстремально дешево на общем фоне, вырос с начала года на 10-15%, но далеко не так сильно, как компании, которые стоят по 50-100 выручек.

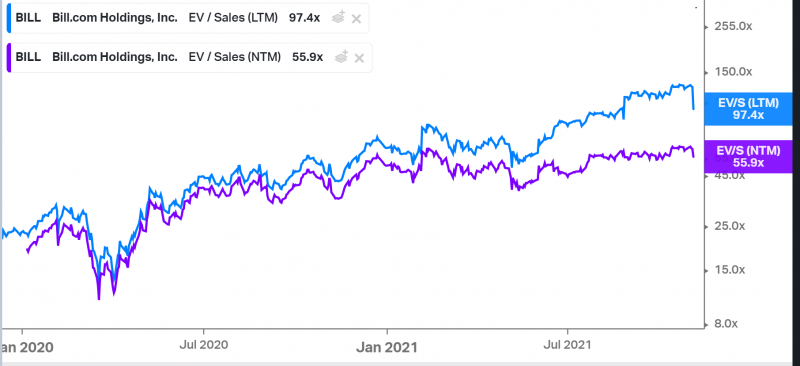

Акции BILL стали стоить еще дороже с момента открытия шорта, оценка уверенно перевалила за 100 LTM выручек. Текущий мультиликатор в Koyfin похоже не успел обновиться, EV/S LTM сейчас около 110.

Я даже написал при открытии идеи, что шортить бизнес только потому, что он стоит дорого – обычно плохая идея, но почему-то все равно решил зашортить. Фактически я недостаточно глубоко разобрался в бизнесе, чтобы понять, что шортить акции BILL – это то же самое, что шортить Tesla, Nvidia, Netflix, Amazon и другие компании, от чего я сам всегда всех отговариваю. В таких компаниях всегда есть сценарий, когда шорт может порвать, и в случае с BILL это довольно быстро произошло.

Если предположить, что бизнес Bill будет просто органически расти, то действительно почти не существует сценария, в котором текущая оценка хоть сколько либо оправдана и можно было бы шортить дальше. Но компания может расти неорганически. Более того, она может расти неорганически, покупая другие бизнесы за собственные акции, которые стоят космически дорого (или за кэш, полученный путем допэмиссий по космической оценке, что примерно то же самое).

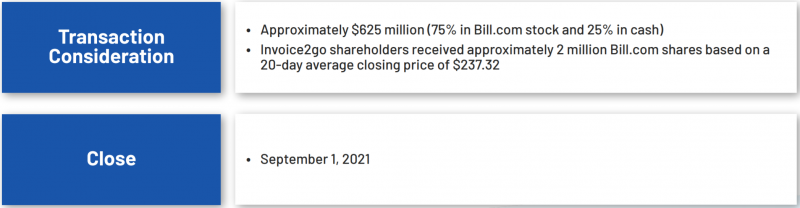

После покупки Divvy Bill.com сразу купил еще одну компанию Invoice2Go за $625 млн, в основном за собственные акции. Invoice2Go приносит ARR $35 млн в год, обычно ARR немного больше выручки, которая, допустим, $30 млн LTM. Итого, BILL купил компанию примерно за 20 выручек, хотя сам стоит 100+ выручек. Пока акции BILL стоят космически дорого, он может агрессивно скупать другие бизнесы по оценкам кратно ниже собственных, по сути постоянно понижая собственный мультипликатор таким образом, и в какой-то перспективе таким неорганическим ростом + за счет роста Core бизнеса прийти к более адекватным оценкам без снижения котировок. Это достаточно очевидная история (на месте Bill я бы сам делал точно также и скупал бы все, что можно, пока рынок дает такую космическую оценку), которую нужно было понять сразу и не открывать шорт, или хотя бы закрыть его после сделки с Invoice2Go в сентябре, когда компания раскрыла параметры.

Ну и последний момент, о котором стоит сказать. Я изначально думал, что шорт BILL может быть своего рода хеджем технологической части портфеля, так как компания стоит безумно дорого и при коррекциях на рынке, по идее, акции должны были значимо падать. Но, как написал выше, все получилось наоборот – они упрямо росли независимо от ситуации на рынке. И если оглянуться назад, шортить BILL на 1% портфеля как хедж глупо – если будет серьезная коррекция, это не даст никакой защиты, даже если акции BILL сильно упадут. И вообще для хеджа нужно использовать индекс или хотя бы широкую корзину акций, а не одну или несколько компаний, динамика которых может идти в разрез с широким рынком.

В итоге убыток составил 76% за 4 месяца. К счастью шорт изначально был небольшой, примерно на 1% портфеля, и успел вырасти до 1.5%+ портфеля, где его закрываю. Я все еще считаю, что BILL стоит космически дорого – $35 млрд за убыточную компанию с выручкой $300 млн это даже не Tesla, а следующий уровень. И скорее всего, в какой-то момент у компании будет осечка, она чуть чуть не дотянет до прогнозов по росту и акции обвалятся. Но, как написал выше, ждать такого сценария и продолжать удерживать позицию нерационально. Вообще, шортить что-либо на таком рынке как сейчас – достаточно глупая идея, а если уж шортить, то индекс или нормальные стабильные прибыльные бизнесы – они не стреляют на новостях или отчетах по 10-20-30%. Возможно, со временем ситуация поменяется, а пока делаю внутренний бан на шорты акций отдельных компаний, кроме арбитражных идей.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: