SUMMARY

Компания: Bill.com

Тикер: BILL (NYSE)

Дата размещения: 12.12.2019

Дата окончания приема заявок: 10.12.2019

Диапазон размещения: $16-18

Оценка компании: $1.2 млрд

Рейтинг: 3 из 5, участвую небольшим капиталом

АНАЛИЗ КОМПАНИИ

Bill.com предоставляет услуги по оптимизации бизнес процессов в области финансов – прием и отправка счетов, обработка документов и т.д. Платформа Bill.com интегрируется с различным бухгалтерским, банковским и прочим софтом и помогает автоматизировать процессы и сократить издержки в компаниях-клиентах. Услугами Bill.com в основном пользуется малый и средний бизнес. Bill.com работает на большом рынке и решает понятную проблему клиентов здесь и сейчас – это позитивно с точки зрения бизнеса.

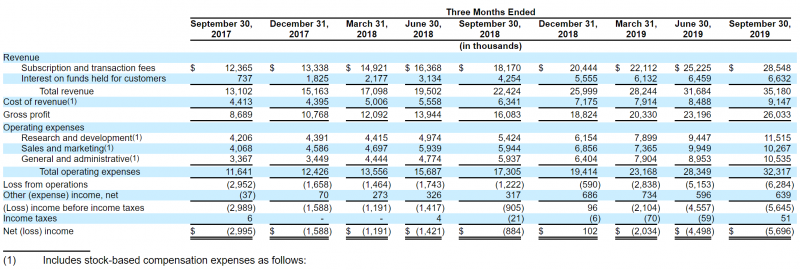

У Bill.com два источника доходов. Первый и основной – непосредственно сервис компании, за который клиенты платят подписку, а также комиссию за некоторые транзакции. На него приходится чуть больше 80% выручки компании. Однако есть еще один не очевидный источник доходов. При использовании сервиса Bill.com деньги проходят через счета компании и задерживаются там на небольшой срок – за это время на них успевает начислиться небольшой процент. И хотя в США ставки низкие, за счет большого объема транзакций получаются значимые доходы, которые приносят Bill.com почти 20% выручки.

Бизнес Bill.com убыточен, хотя в моменте выходил в небольшой плюс. Денежный поток компании также в небольшом минусе. В последние несколько кварталов расходы компании росли быстрее, чем выручка, что является негативным сигналом. Менеджмент объясняет рост расходов подготовкой к IPO и инвестициями в рост бизнеса.

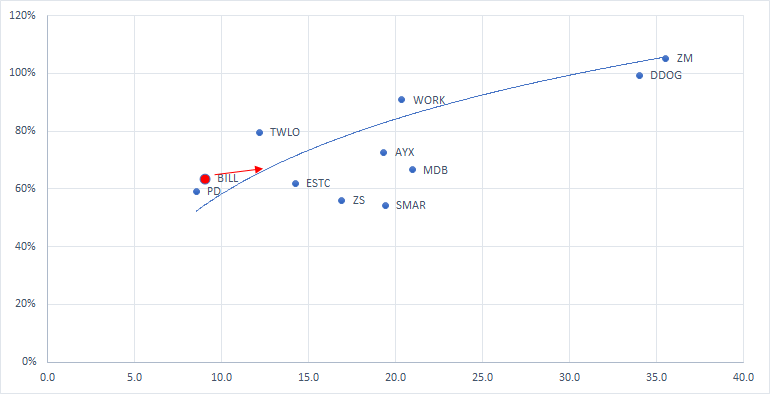

Главное, что нас интересует в случае Bill.com – относительная оценка компании по сравнению с другими SaaS решениями. Так как многие компании в этой сфере по-прежнему убыточны на уровне прибыли и FCF, два ключевых параметра, которые нас интересуют – EV/S и темпы роста выручки. У Bill.com EV/S по цене IPO равен 9 при темпах роста выручки за последние 12 месяцев 64%. Это значительно дешевле, чем у большинства компаний сектора с сопоставимыми темпами роста кроме PagerDuty, который раньше тоже торговался дороже, но акции сильно упали из-за прогнозов замедления компании.

ИТОГО

Я буду участвовать в IPO Bill.com небольшим капиталом. Хотя компания стоит дорого в абсолютных цифрах, по отношению к аналогам она торгуется достаточно дешево и, на мой взгляд, может вырасти на 20-40%, чтобы мультипликаторы стали ближе к отраслевым.

При этом мне не нравится динамика последних кварталов по росту расходов компании – это является значимым риском, из-за которого рынок может оценить компанию негативно. Поэтому участвовать буду только небольшой суммой.

UPDATE

Зафиксировал вчера (23 декабря) позицию шортом в IB. Так как позиция маленькая из-за низкой аллокации, решил зафиксировать прибыль, чтобы не тратить время на отслеживание динамики акций и новостей по компании.

Для статистики учту цену закрытия 23 декабря – $38.76. Текущая доходность 70% с учетом комиссий.

UPDATE 17.03.2020 – ЗАКРЫТИЕ ПОЗИЦИИ

Закрыл вчера позицию по истечению трехмесячного локапа. Она была давно зафиксирована шортом, поэтому коррекция на рынке никак не повлияла на доходность, которая составила 70% с учетом комиссий. В моменте акции BILL росли более чем на 150% по сравнению с ценой размещения, однако значительно скорректировались в последние дни вместе с рынком. Если бы не фиксировал прибыль по позиции заранее, она была бы немного ниже текущей – 59%.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: