Параметры сделки

VG Acquisition Corp (VGAC) -SPAC на этапе найденной цели, недавно анонсировал о слиянии с целевой компаний 23andMe. Предварительно 23andMе была оценена в $3.5 млрд. Общая сумма сделки $759 млн – $509 в траст-аккаунте VG Corp и $250 млн PIPE. По завершении сделки акционеры 23andMe будут владеть 81% акционерного капитала объединенной компании.

Обзор бизнеса

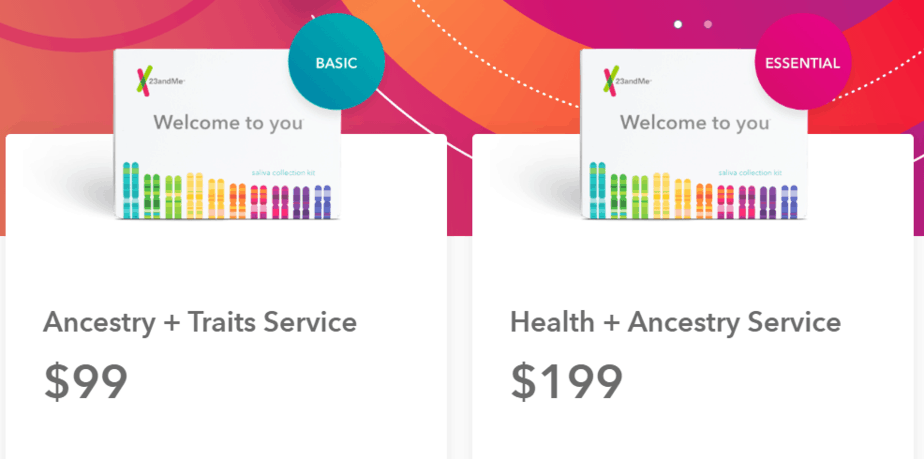

23andMe – американская компания по генетическому тестированию, основанная в 2006 году. Продуктами компании являются различные пакеты услуг домашних ДНК-тестов стоимостью от $99 до $199, которые дают данные о происхождении, генетической предрасположенности к определенным признакам и заболеваниям.

Ancestry+Traits Service. С помощью такого пакета услуг клиенты могут получить отчеты о родословной, поиск родственников по ДНК, а также отчеты, как их генетика влияет на различные черты, включая отчеты о фенотипических признаках и, например, пищевых предпочтениях.

Health+Ancesrty Service. Данный пакет предоставляет отчеты о предрасположенности к различным заболеваниям, таким как рак груди и яичников, диабет 2 типа, болезни Паркинсона и целиакии. Также сервис включает отчеты, которые помогают узнать, как их генетика может влиять на образ жизни.

Клиенты заказывают такие пакеты услуг на сайте компании или покупают в различных магазинах, например, в Target. Далее сдают образец слюны и получают ответ в течение 2-3 недель.

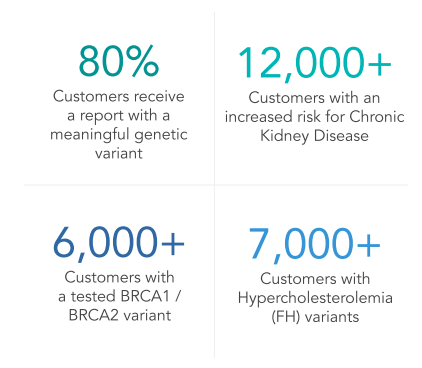

По словам компании за все время существования около 80% клиентов получили отчеты с важной генетической информацией, было выявлено более 12 тыс случаев повышенного риска хронического заболевания почек, 6 тыс случаев рака молочной железы и 7 тыс случаев гиперхолестеринемии (повышенное содержание холестерина в крови).

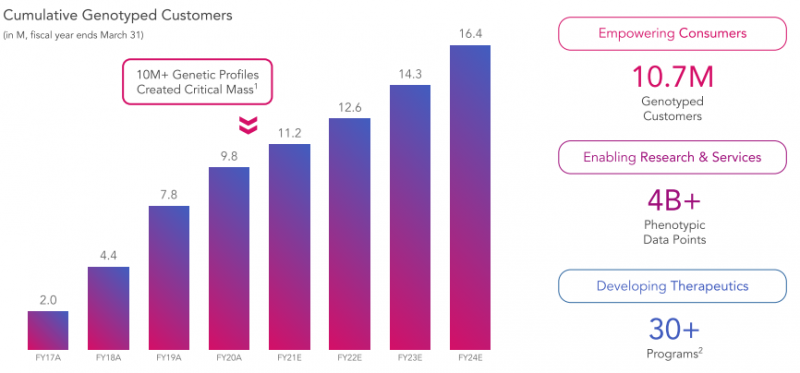

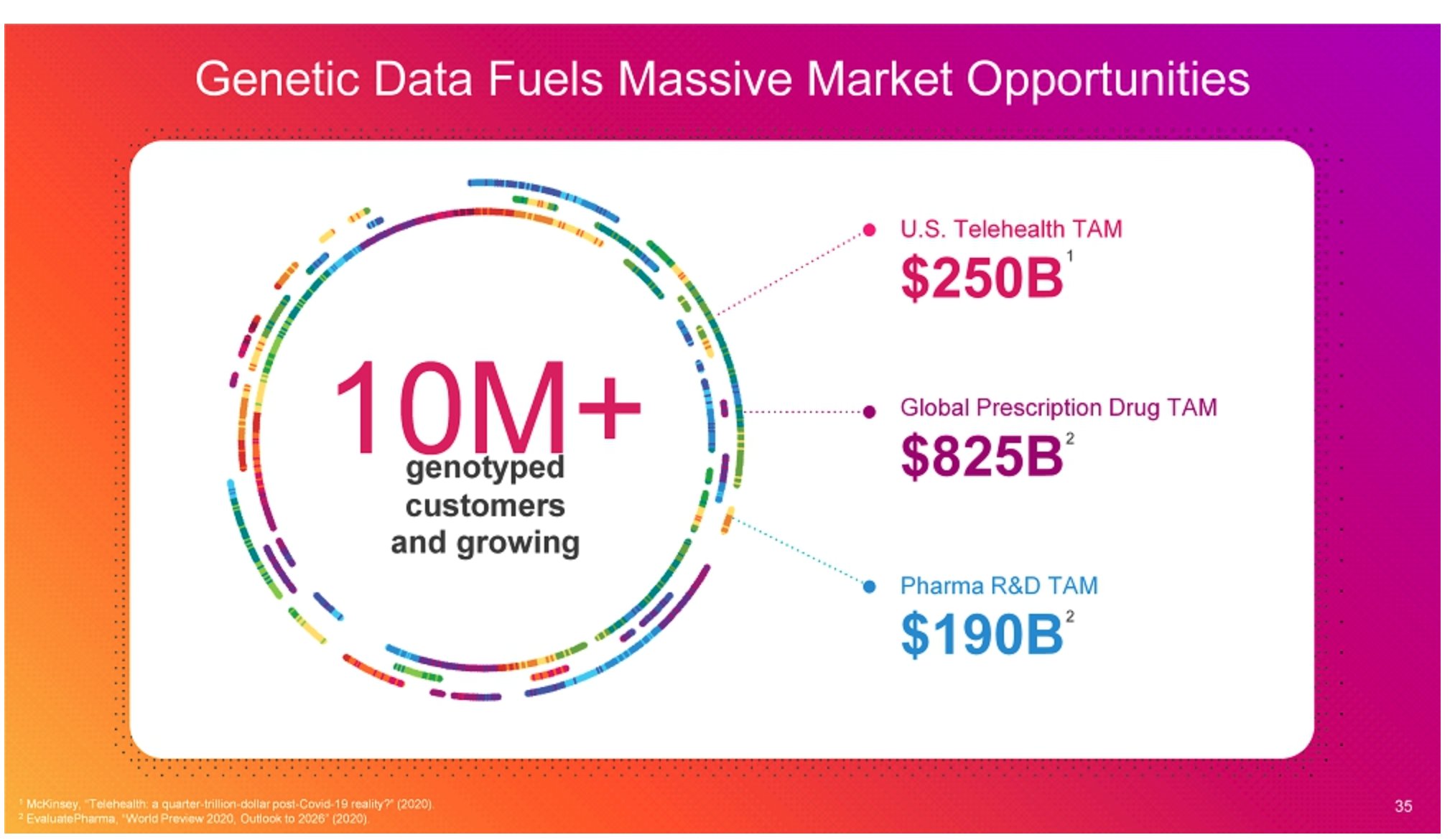

За все время существования 23andMe собрала более 4 млрд генетических наблюдений, а база клиентов насчитывает 10.7 млн человек.

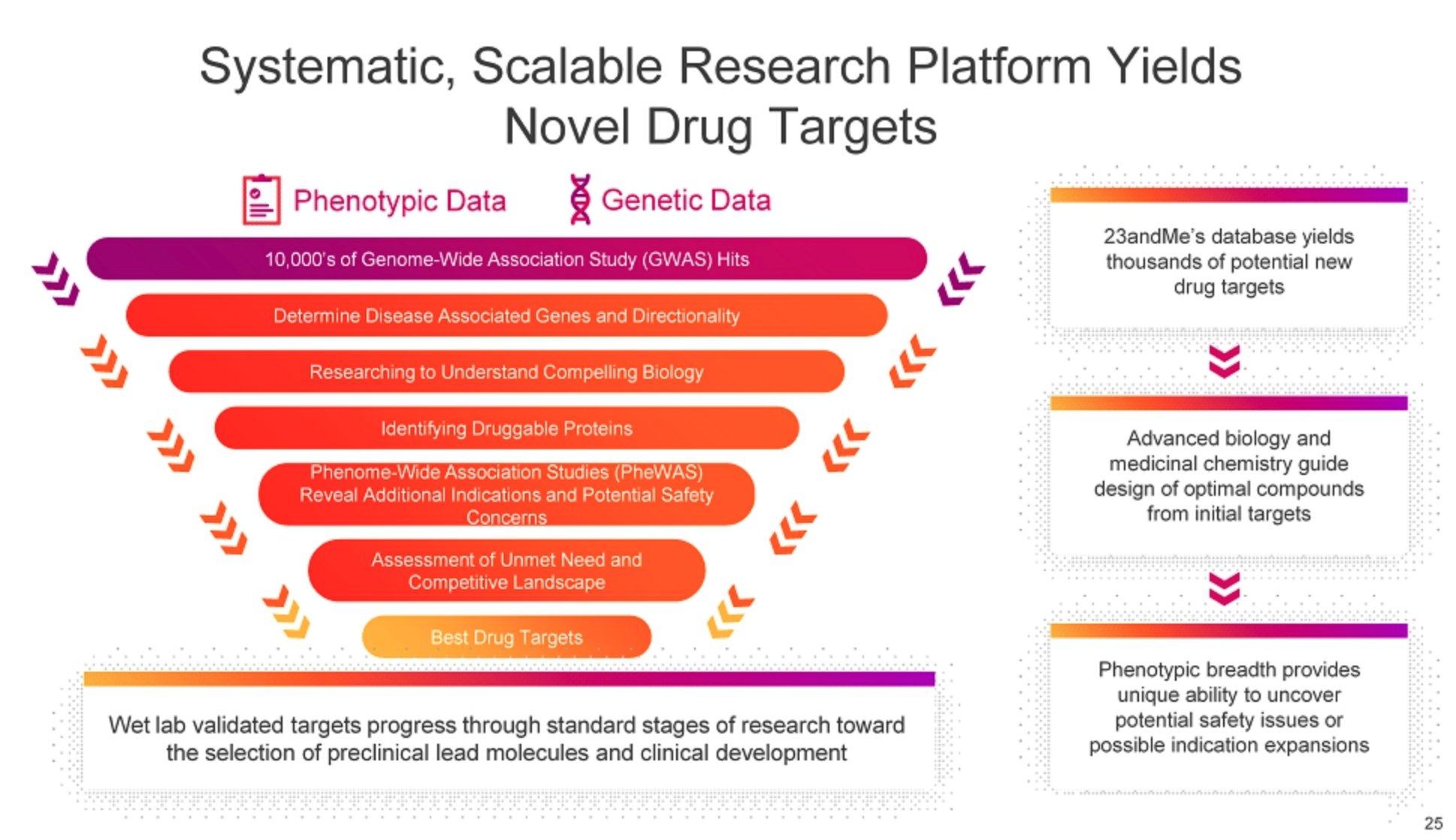

По заявлениям компании их собранная генетическая база может помочь при выявлении новых мишеней болезней при разработке лекарственных препаратов.

Также 23andMe уверяет, что с их базой генетических данных фарм компании могут почти вдвое уменьшить время подачи заявки IND и увеличить вероятность успеха при испытаниях.

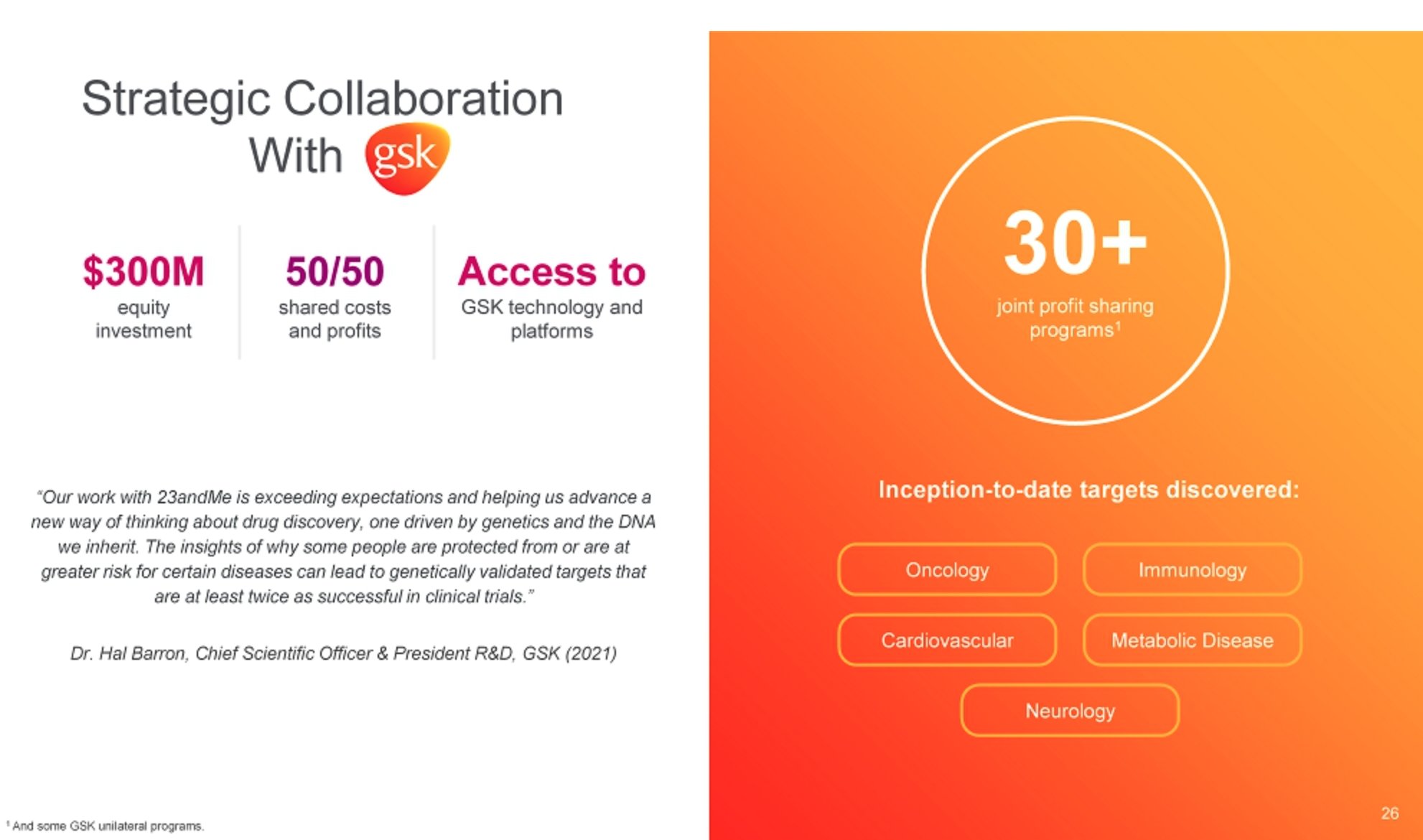

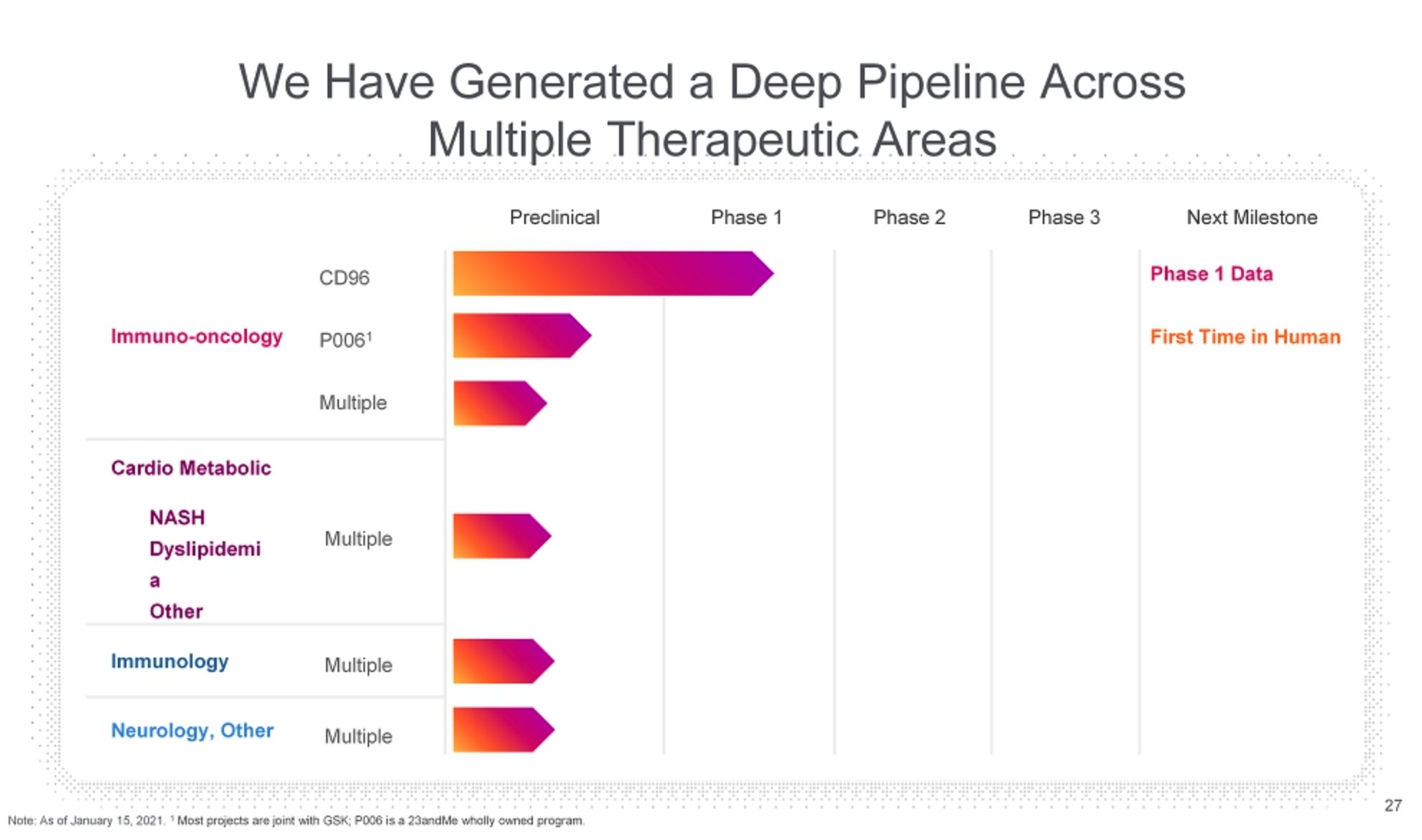

К тому же у 23andMe есть коллаборация с фарм гигантом GSK, который в 2018 вложил $300 млн в капитал компании.

Совместно с GSK они разрабатывают несколько программ, но они находятся на ранней стадии – одна в первой фазе испытаний, а остальные на этапе доклинических исследований.

Финансовые показатели

23andMe оценивает свой потенциальный рынок более чем 1 трлн долларов. Но это весь рынок рецептурных препаратов + телемедицина + R&D фармацевтической отрасли, иными словами, совсем не тот рынок, на котором реально работает компания.

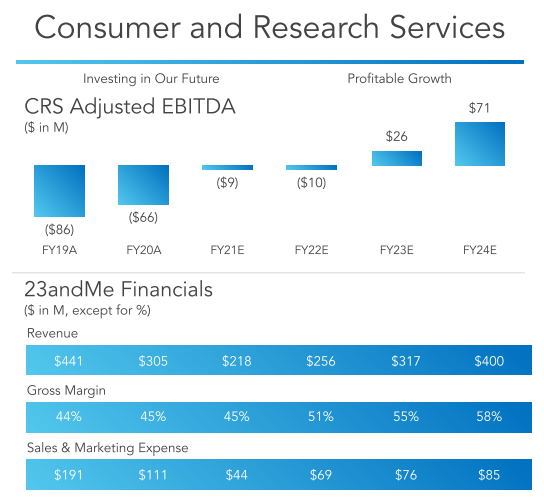

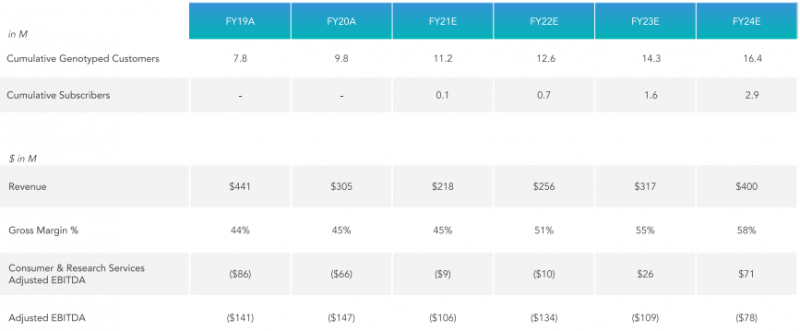

При таком обширном заявленном потенциальном рынке 23andMe прогнозирует выручку в 2024 на уровне $400 млн, что довольно мало. При этом менеджмент прогнозирует уменьшение выручки в 2 раза с $441 млн в 2019 до $218 млн в 2021. Такая динамика в выручке является плохим сигналом.

При этом 23andMe заявляет о получении положительной CRS Adjusted EBITDA только в 2023 году, только проблема в том, что данный показатель включает в себя очень много корректировок, которые компания сделала, чтобы вывести показатель в плюс. CRS означает Consumer & Research Adjusted, т.е. 23andMe почему-то исключает все расходы на исследования, что довольно странно для компании в сфере здравоохранения. При этом если ориентироваться на и без этого скорректированную EBITDA (Adjusted EBITDA), то компания останется убыточной и в 2024 с выручкой меньше чем в 2019. Учитывая 15 летнюю историю компании, она не смогла создать прибыльную бизнес модель, поэтому ей приходится рисовать положительную CRS Adjusted EBITDA, что является красным флагом для инвесторов.

Итог

23andMe – известная компания, но очень плохой бизнес – мало того, что спустя 15+ лет существования до сих пор генерирует огромные убытки и даже по собственным прогнозам не выйдет в плюс в ближайшие 5 лет, так еще и выручка сильно упала в прошлом году и упадет в этом (опять таки по прогнозам самой компании, которые в таких презентациях обычно очень оптимистичны).

Хотя инвесторам пытаются продать огромный TAM (потенциальный рынок), на самом деле 23andMe просто делает потребительские генетические тесты, работает в очень узком сегменте рынка и не смогла выйти за его пределы за полтора десятка лет. Кажется, что генетические тесты пока не стали массовым продуктом и возможно реальный целевой рынок компании не просто не растет, а снижается. Генетические тесты – по сути разовая услуга, те, кому она интересна, уже давно могут ее сделать, а большинству людей они до сих пор не интересны.

Мне сложно понять людей, которые покупают акции VGAC с премией к кэшу в траст-аккаунте и оценкой 23andMe в 3.5 млрд долларов за настолько плохой бизнес. Я точно не буду покупать акции GVAC до или после сделки, тем более когда они торгуются с большой премией к кэшу на балансе.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: