В этом материале собранные основные цифры и выводы из большого исследования Jay Ritter и коллег о сравнении SPAC и IPO и их исторической доходности за последние 10 лет, включая 2020 год.

Если вы не читали вводную статью про SPAC, советую начать с нее, чтобы лучше разобраться в специфике инструмента.

Основные параметры SPAC

Комиссия андеррайтеров

До 2010 они брали до 7% или даже 10%, которые удерживались в виде аванса перед размещением. После 2010 комиссия состояла, как правило, из 2% авансом (который оплачивают организаторы SPAC) и 3.5% отложенным платежом при завершении объединения. Такая комиссия сказывалась на количестве привлеченных средств на IPO, которые хранились на траст-аккаунте. До 2004 лишь 85% средств находились на траст-аккаунте, к 2008 около 90%. Уменьшение комиссии андеррайтеров после 2010 привело к тому, что 100% средств хранилось на счету в траст-аккаунте. Это безусловно позитивное развитие для инвесторов.

Параметры варрантов

Сейчас стандартная цена исполнения варранта в большинстве SPAC юнитов – $11.5, что предполагает 15% премию к цене размещения. До 2010 параметры варрантов отличались – премия к цене IPO раньше могла составлять 30%, а один варрант мог конвертироваться в 1-2 акции.

Права инвесторов

До 2010 года инвесторы могли или проголосовать за одобрение сделки по слиянию с целевой компанией, или продать акции обратно компании. Сейчас же одно действие не исключает другое – иными словами, инвесторы могут проголосовать за одобрение сделки и после этого продать акции.

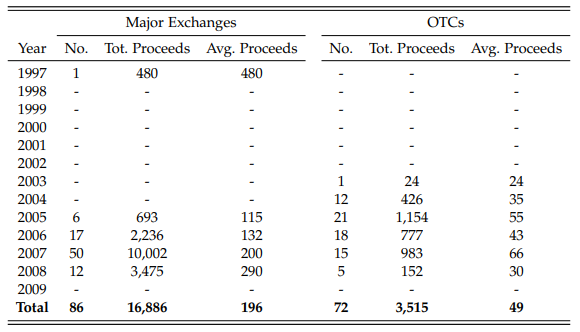

Листинг на биржах

Почти половина SPAC с 1997 по 2010 торговались на внебиржевом рынке (OTC). Пик размещений приходится на вторую половину 2000х, в этот период начало увеличиваться количество SPAC, торгующихся на главных биржах. В среднем за одно размещение компания получала $100-300 млн на NASDAQ и NYSE, и до $60 млн на OTC. При этом с 2010 года доля SPAC на внебиржевом рынке сократилась до 4%. Сейчас фактически все SPAC торгуются на NYSE или NASDAQ.

Объем финансирования SPAC

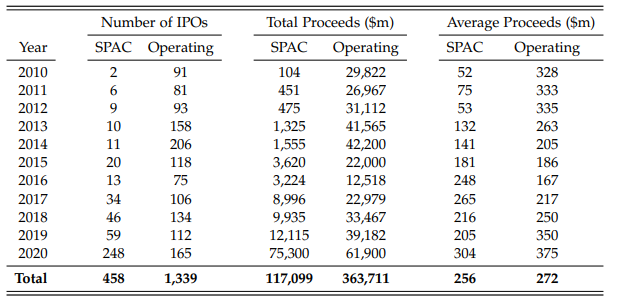

В 2020 был настоящий бум инвестиций в SPAC – компании суммарно получили в 6 раз больше денег, чем в 2019, впервые обогнав по объемам стандартные IPO. Более того, объем привлеченных инвестиций за 2020 год превысил совокупное фондирование за всю предыдущую историю SPAC. Основным драйвером роста было количество SPAC, вышедших на биржу – почти 250, также больше, чем в все предыдущие 10 лет.

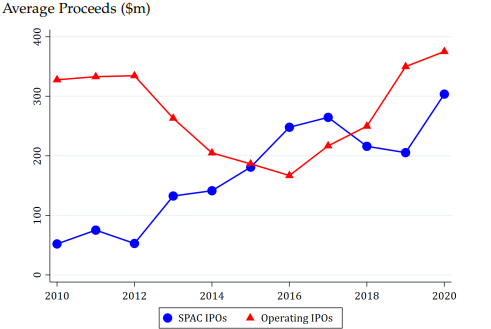

Растет не только количество SPAC, но и их размер. Средний объем инвестиций, которые привлекает SPAC, стабильно растет в последние годы и за 10 лет увеличился с 50 д 300 млн долларов. По этому показателю SPAC сейчас близки к среднему IPO, в которых средний объем привлекаемых инвестиций почти не изменился за 10 лет.

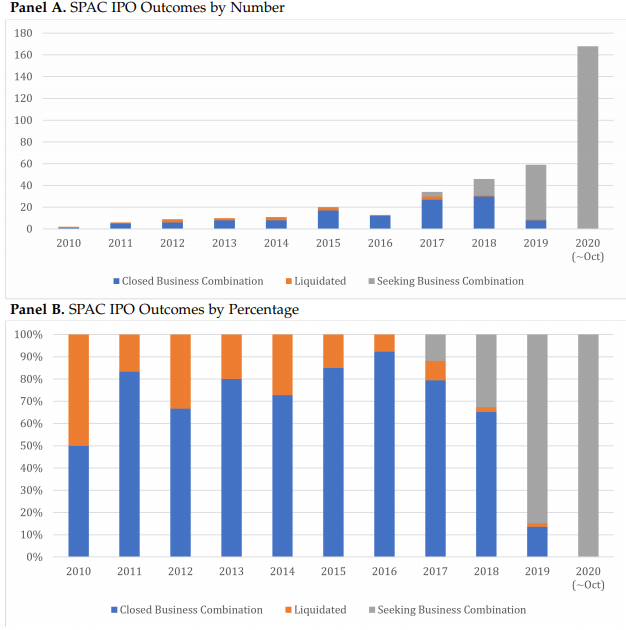

С 2010 года количество SPAC, которые ликвидировались или закончились неудачей в слиянии с целевой компанией, значительно уменьшилось – с 50% в 2010 до 7% в 2016. Интересно, что некоторые SPAC, вышедшие на биржу в 2017 году, до сих пор находятся на стадии поиска цели, хотя прошло уже значительно больше стандартных 18-24 месяцев, которые обычно отводятся на этот процесс. Еще один интересный момент, что сейчас на этапе поиска цели находится больше SPAC, чем произошло успешных сделок за последние 10 лет.

Доходность SPAC

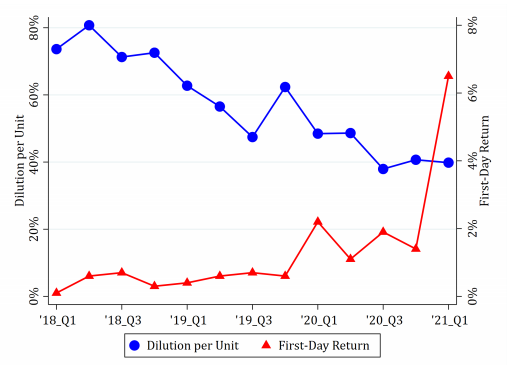

Одно из отличий SPAC от IPO заключается в динамике цены в момент начала торгов. В IPO акции, как правило, растут на открытии (в чем, собственно, заключается основная суть участия в IPO). В SPAC такой тенденции ранее не было и после начала торгов они обычно стоили почти на уровне цена размещения, однако буквально в последние месяцы ситуация изменилась и сейчас средний SPAC растет более чем на 6% в первый день торгов. Это очень много, если вспомнить, что SPAC на этом этапе – это просто мешок с деньгами, который сейчас сразу начинает торговаться со значительной премией и показывает рост почти на уровне среднегодового прироста фондового рынка.

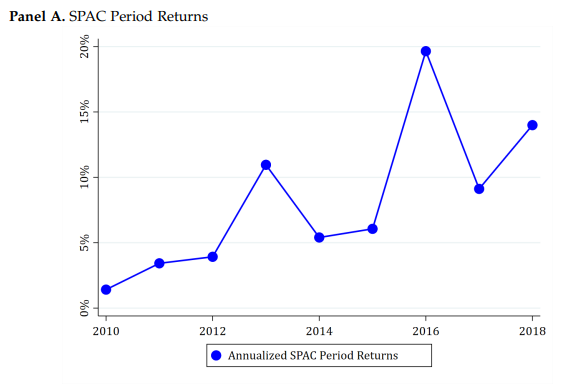

Доходность SPAC в течение периода до слияния с целевой компанией исторически положительная и значительно выросла в последние годы, увеличившись менее чем с 5% до 15% годовых. И это еще до ажиотажа за последний год, когда доходности стали еще значительно выше.

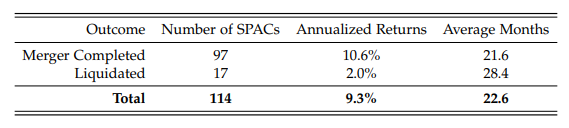

За весь период средняя годовая доходность SPAC, совершивших слияние с компанией, составляет 10% годовых, ликвидированных – 2% годовых. Причем средний срок совершения сделки почти 2 года, а ликвидации – почти 2.5 года. Сейчас инвесторы, конечно, рассчитывают на намного более короткие сроки завершения сделок.

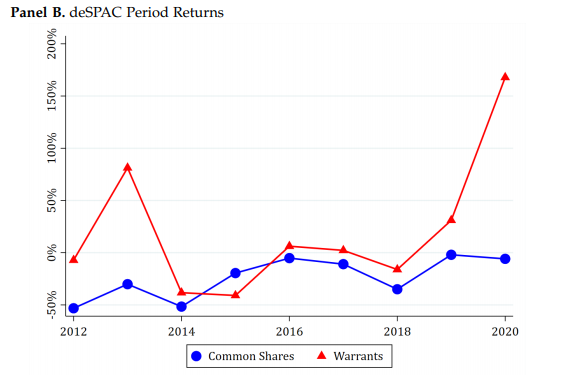

Если рассматривать доходности периода deSPAC, который начинается с первого дня торговли на бирже новой объединенной компании, то при покупке акции исторически наблюдалась отрицательная доходность – с -50% в 2012 до около нулевой доходности в 2020. Иными словами, инвестиции в SPAC после объединения с целевой компанией исторически показывали очень плохую доходность. Покупка варрантов большую часть времени также не приносила прибыли, хотя в прошлом году они показали огромную доходность, в среднем более 150%, хотя важно понимать, что прошлый год был аномальным. Интересно, что несмотря на хайп вокруг SPAC в среднем они все равно показали отрицательную динамику после сделки даже в 2020 году.

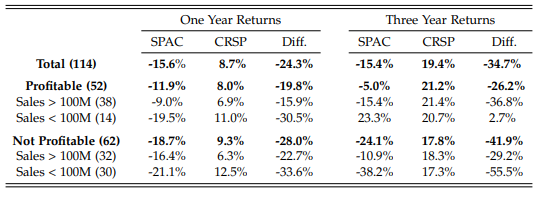

Интересная статистика наблюдается в доходности deSPAC в зависимости от типа компании – она положительная только для небольших (<$100 выручки) прибыльных компаний на горизонте трех лет (хотя в первый год они теряют в стоимости) и отрицательная для всех остальных.

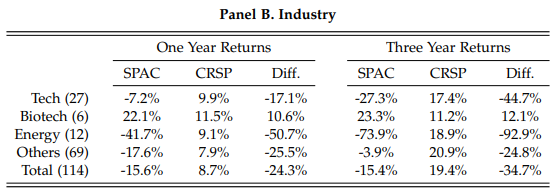

Не менее интересная статистика по индустриям – исторически положительную доходность после завершения сделки со SPAC показывали только биотех компании, правда их было всего 6 из выборки в 100+ наблюдений. Компании из других секторов в среднем показывали отрицательную динамику.

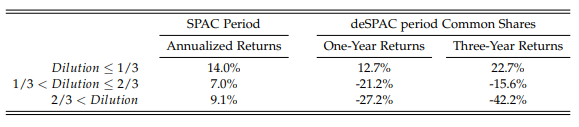

Наконец, еще один параметр, который исторически сильно влиял на доходность SPAC – размытие акционеров SPAC за счет варрантов. В случае небольшого размытия SPAC показывали положительную доходность после сделки и отличный результат в 14% годовых до сделки. В случае более значительного размытия из-за варрантов или других инструментов доходность SPAC после сделки была отрицательной и убыток увеличивался с ростом размытия.

Выводы

Из исследования можно сделать несколько выводов:

- Текущий интерес к SPAC аномален и не имеет исторических прецедентов. Самое интересное в этой ситуации – что будет через 1-2 года, когда у нескольких сотен SPAC будет заканчиваться время на поиск цели для сделки. С учетом того, что хороших бизнесов за последний год сильно больше не стало, и помимо SPAC у них есть множество других вариантов привлечения финансирования на текущем горячем рынке (IPO, Direct Listing, инвестиции от VC, PE и других фондов).

- Исторически SPAC показывали положительную (хотя и не очень высокую) доходность до слияния и отрицательную после слияния. Иными словами, из этой статистики следует, что инвесторы склонны значительно переоценивать перспективы бизнесов, с которыми объединяются SPAC. Единственное исключение – небольшие прибыльные компании, которые в среднем растут и после deSPAC, но таких на текущем рынке почти не найти, почти все продают воздушные замки 🙂

- Исходя из исторической динамики можно сделать вывод, что покупка SPAC широким фронтом, самостоятельно или через ETF, исторически была плохой идеей. С учетом того, что сейчас SPAC стало очень много и конкуренция между ними только выросла, не думаю, что ситуация изменится. Если и покупать SPAC, то стоит смотреть на отдельные интересные истории, а не на сектор в целом.

- Интересно, что из всех индустрий выделяется биотех, который показывает намного лучшую динамику по сравнению с остальными. Правда выборка таких компаний очень маленькая и статистика может быть искажена отдельными успешными историями.

- Исторически чем больше варрантов в юните (и, соответственно, размытие акционеров), тем хуже доходность акций SPAC. Правда это может быть связано с тем, что за последние годы варрантов в среднем становилось меньше, а доходность росла, т.е. это может быть больше функция от времени, чем от количества варрантов.

- Сами варранты показали впечатляющую динамику за последний год и возможно в них есть больше интересных инвестиционных возможностей и неэффективностей, чем в акциях SPAC, так как они менее ликвидны и популярны среди инвесторов.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: