Robinhood (HOOD) – известный американский брокер, который в прошлом году вышел на IPO (я в нем участвовал, но только в расчете на “хайп”, который действительно случился, но был недолгим – обзор делал тут). В первые дни в качестве публичной компании акции HOOD выросли на 100%+ и на пике достигли $85 (оценка более $70 млрд), но затем упали от пиков в 7 (!) раз, показав один из худших результатов среди всех известных крупных публичных компаний. Посоперничать с Robinhood может разве что Peloton.

Компания недавно отчиталась за 2021 год, посмотрим, почему так сильно упали ее акции и может ли в них быть интересная идея по текущим ценам.

Бизнес Robinhood

Для начала коротко про бизнес. Robinhood – американский брокер, который известен тем, что у него удобное мобильное приложение, которое позволяет пользователям торговать “без комиссии”. Зарабатывает брокер в основном на комиссиях от маркет-мейкеров вроде Citadel, которым переправляет ордера клиентов для исполнения, такая практика называется PFOF (payment for order flow). На самом деле она не уникальна для Robinhood и ее используют и другие известные брокеры, правда в меньшем масштабе.

Если коротко, суть в том, что клиенты Robinhood – в основном розничные инвесторы, которые привыкли отправлять рыночные заявки на покупку или продажу. В стакане на рынке есть определенный бид-аск спред. При этом помимо публичного стакана на американском рынке есть большое количество других источников ликвидности, вроде dark pools, к которым есть доступ у маркет-мейкеров, но нет у обычных пользователей. Robinhood говорит, что получает доход как % от бид-аск спреда, и компания уверяет, что это не скрытая комиссия с пользователя, а наоборот позволяет улучшить цену сделки. Правда в том, что если бы пользователи ставили лимитные заявки, то скорее всего их цена сделок была бы лучше (примерно на размер той самой скрытой комиссии Robinhood). Но клиенты Robinhood в основном не заморачиваются на этот счет, им удобнее просто нажать кнопку Buy или Sell.

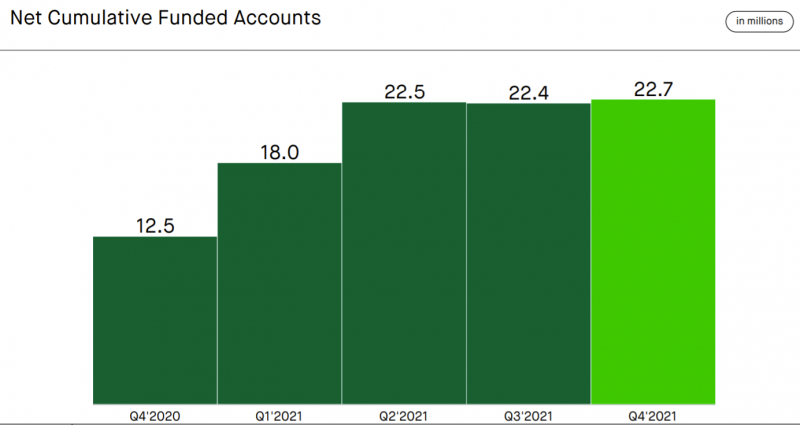

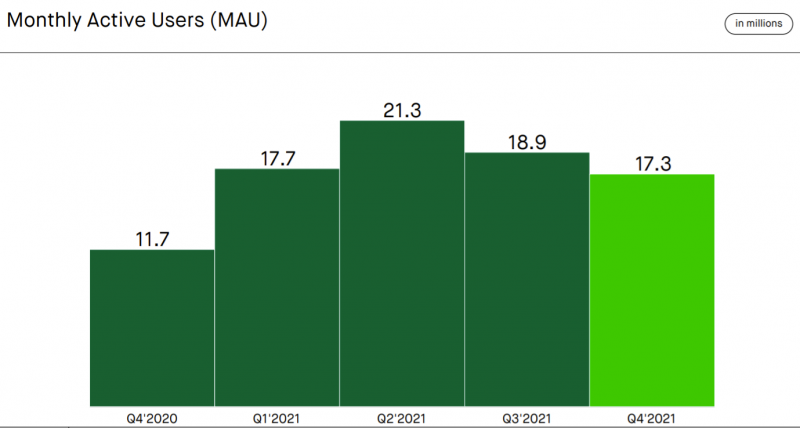

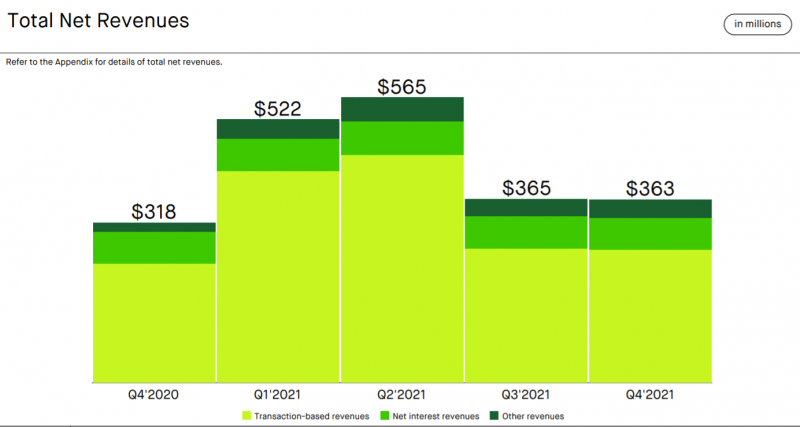

Но это только начало, дальше интереснее. У Robinhood очень большая база клиентов – более 22 млн аккаунтов с положительным балансом и 17 млн активных пользователей. Причем количество пользователей бурно росло до Q2’21, но затем начало снижаться. Это одна из проблем бизнеса, к которой вернемся позже.

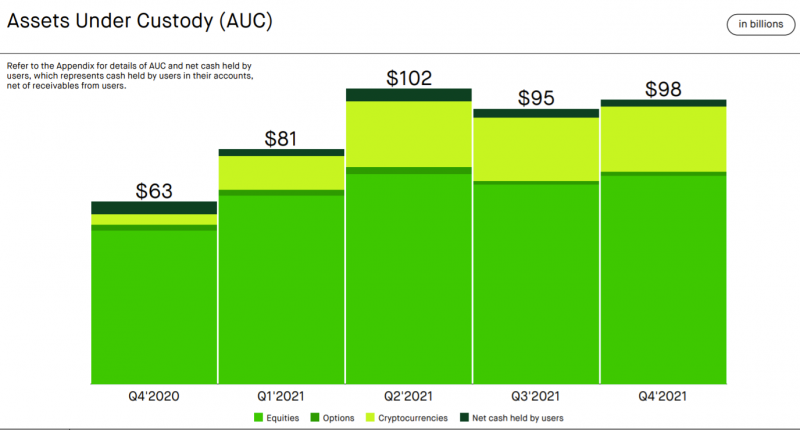

AUC (активы клиентов) в Robinhood составляют чуть менее $100 млрд. Это значит, что средний клиент имеет счет примерно на 5.5 тысяч долларов – очень немного для США. Например, у другого известного американского брокера Interactive Brokers средний счет около $230 тысяч, поэтому активы клиентов почти в 4 раза больше, хотя самих клиентов всего 1.6 млн, в 10 раз меньше. Обратите внимание, что большую долю в активах занимают криптовалюты – к этому еще вернемся.

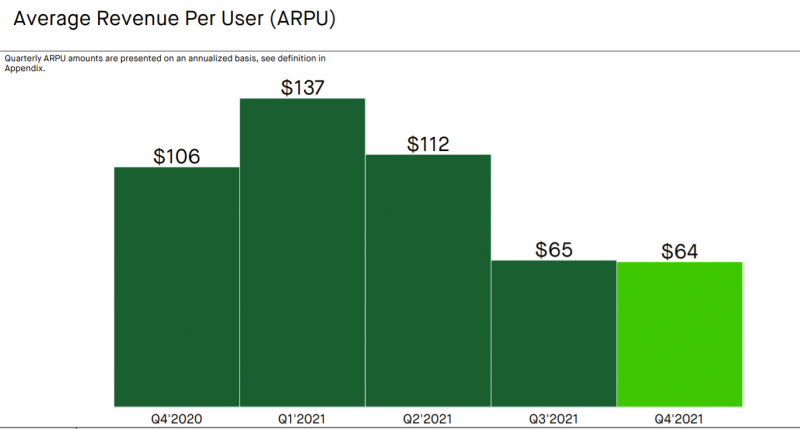

Средняя выручка на 1 пользователя (ARPU) – $64 в квартал, причем этот показатель упал вдвое по сравнению с пиковым значением в Q1’21. Иными словами, пользователи стали менее активно торговать. Если вспомнить события годовой давности, то как раз в Q1’21 был пиковый ажиотаж вокруг мем-стоков, когда на Wallstreetbets разгоняли акции GME и других подобных компаний, а также пик котировок ARKK и большого количества компаний роста, которые с тех падают уже почти год. На самом деле такая динамика с торговой активностью не только у Robinhood, но и других брокеров, у которых пик выручки был в Q1’21.

Для интереса можно посчитать, сколько тратит средний клиент Robinhood на скрытые комиссии – если взять за основу четвертый квартал, получится около $250 в год или около 4.5% от средней стоимости активов на счете – немало. Для сравнения в IB средний клиент тратит на комиссии около $1500 в год (в 6 раз больше), но при этом относительно среднего размера счета это всего около 0.6%.

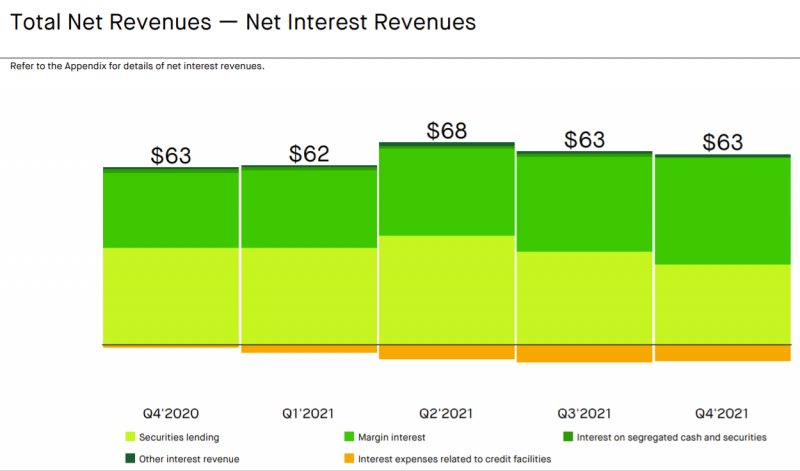

Как и у большинства брокеров, помимо комиссий (скрытых в случае Robinhood) компания зарабатывает на процентных доходах (дает клиентам в долг деньги для маржинальных позиций или акции для шорта), а также на прочих доходах, которые включают премиальную подписку (нужна для доступа к плечам и шортам, рыночным данным и другим сервисам) и прочие услуги. У Robinhood основные доходы генерируют комиссии за транзакции, в то время как у IB половина выручки приходится на процентные доходы, а у некоторых других брокеров вроде Charles Schwab доля не комиссионной выручки еще ниже. Довольно забавно с учетом того, что Robinhood строит весь свой маркетинг на том, что он является брокером без комиссий.

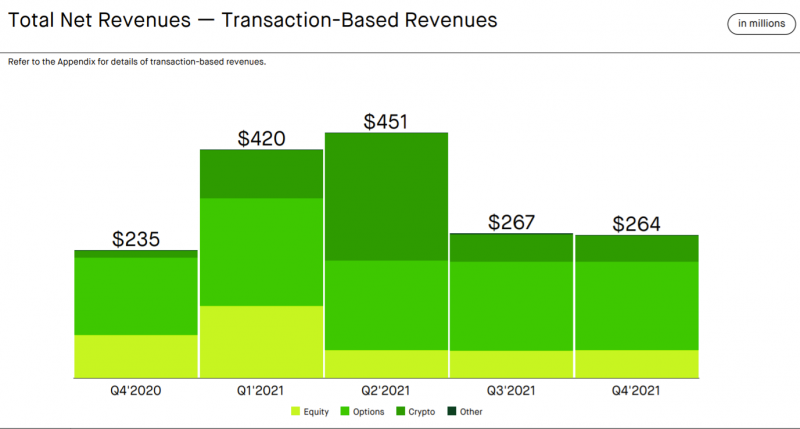

Но еще более интересна структура этой комиссионной выручки. На акции, которые составляют основу бизнеса большинства брокеров, у Robinhood приходится всего 20% транзакционных доходов. Больше половины выручки приносят опционы. Также значимую долю составляют криптовалюты, особенно такая ситуация была в Q1 и Q2 в 2021 году, когда был хайп вокруг Dogecoin и криптовалют в целом. Комиссионные доходы от криптовалют очень волатильны, в то время как комиссии от акций и опционов стабильны в последние несколько кварталов.

Процентные доходы также очень стабильны и почти не менялись последний год, как и прочие доходы.

Наиболее близкий аналог Robinhood среди российских брокеров – Тинькофф инвестиции, где также удобное приложение, которое привлекает пользователей, очень много счетов (но их средний размер кратно меньше, чем в других крупных брокерах) и высокие комиссии (но в отличие от Robinhood они известны). Но Robinhood пошел намного дальше – его клиенты в основном торгуют не акциями, а опционами и криптовалютами.

Естественно, если представить портрет среднего клиента Robinhood, он вообще не понимает, как работают опционы со всем их рисками и непонятными греческими буквами. Все, что знает типичный пользователь Robinhood – опционы могут кратно расти в цене и на них можно быстро заработать много денег. Фактически это альтернатива букмекерской компании или казино, где можно сделать ставку и получить быстрый результат. Конечно, есть и пользователи, которые используют классический buy & hold, но они приносят очень маленькую долю доходов компании.

Финансовые показатели

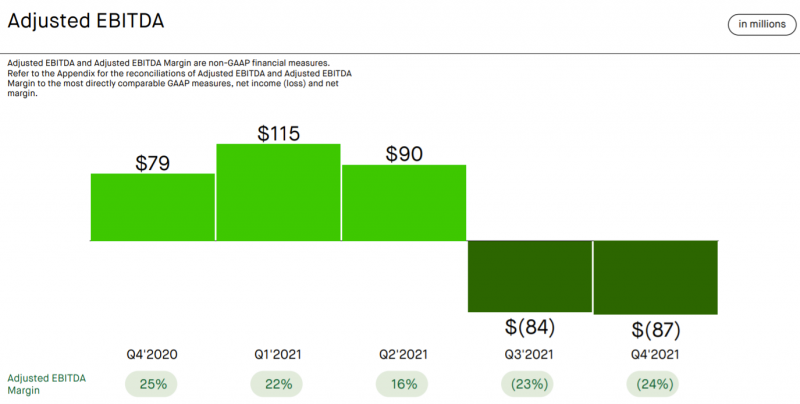

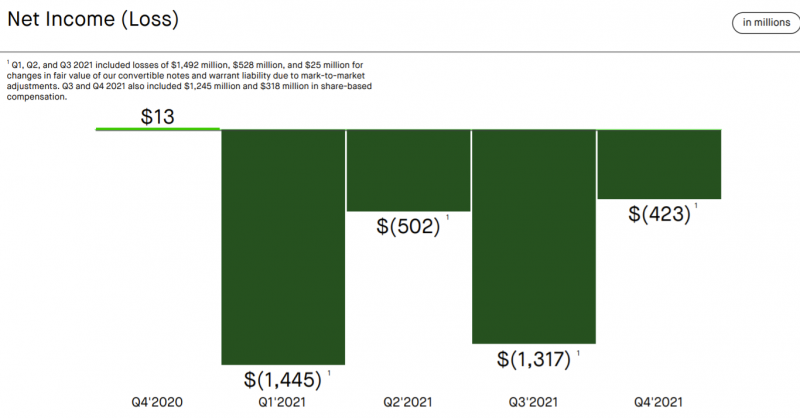

Можно было бы предположить, что прошлый год, в котором была просто идеальная конъюнктура для спекулятивной торговли, должен был быть очень удачным для Robinhood с точки зрения финансовых показателей. У компании действительно была положительная Adjusted EBITDA, но затем она ушла в приличный минус в последние два квартала. Но если посмотреть на GAAP прибыль, но там вместо положительного результата огромные убытки.

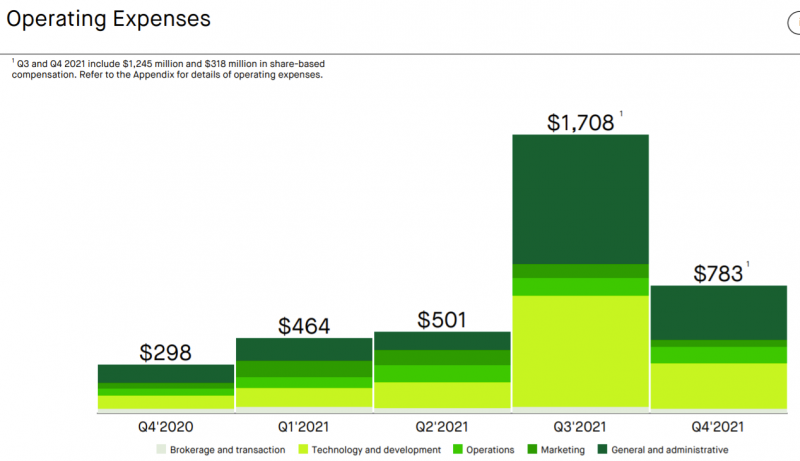

Причина в том, что расходы Robinhood росли еще быстрее, чем доходы. Всплеск в Q3’21 связан с разовыми выплатами сотрудникам в результате IPO, но даже без его учета операционные расходы за последний год почти утроились, в то время как доходы показали намного более скромную динамику.

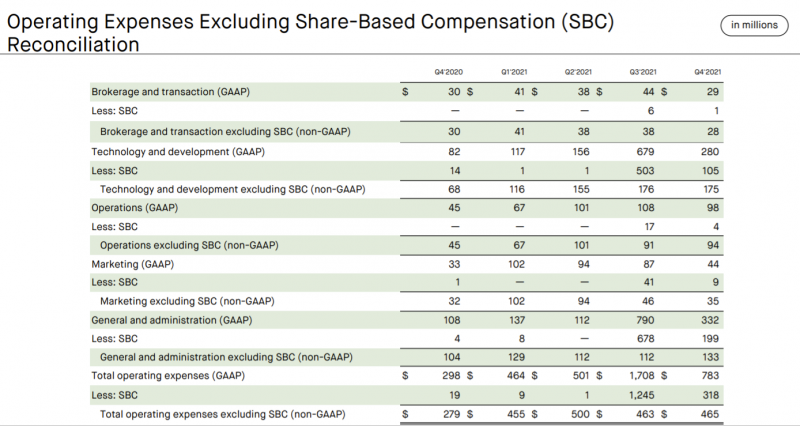

Основная разница между Adjusted EBITDA и прибылью – SBC (Stock-based compensation), т.е. выплаты сотрудникам акциями компании. До IPO эта статья была маленькой, но теперь на нее приходится очень большая часть всех операционных расходов. SBC не требует затрат денежных средств, но размывает акционеров, в случае Robinhood очень сильно.

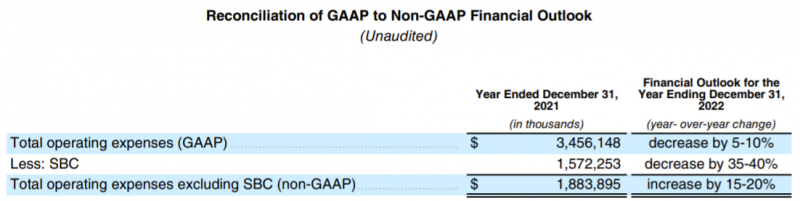

В последнем отчете Robinhood дал гайденс по расходам на 2022 год, исходя из которого можно примерно прикинуть экономику бизнеса. SBC упадет на 35-40%, т.е. составит около $1 млрд. Денежные операционные расходы, наоборот, вырастут на 15-20% и составят около $2.2 млрд. Общие операционные расходы снизятся на 5-10% примерно до $3.2 млрд.

Выручку компании прогнозировать намного сложнее, так как она зависит от ситуации на рынках. Но можно предположить в качестве базового сценария, что она останется на текущем уровне, что скорее оптимистично с учетом тренда на снижение активных клиентов. $360 млн в квартал это около $1.45 млрд в год, округлим до $1.5 млрд для простоты. В итоге получится, что при текущем уровне доходов Robinhood получит операционный денежный убыток в районе $700 млн и еще сверху $1 млрд неденежных расходов на SBC, т.е. общий убыток составит $1.7 млрд на выручку $1.5 млрд. Выглядит не очень здорово.

SBC при этом будет сильно размывать акционеров – при текущей капитализации компании количество акций в обращении вырастет примерно на 10% в 2022 году только за счет SBC, а если котировки продолжат снижаться – еще сильнее. Кстати обвал котировок помимо того, что сильно увеличивает размытие, приводит к еще одной проблеме – сотрудники начинают меньше зарабатывать и могут уйти из компании. В технологических компаниях вроде Robinhood на выплаты акциями завязана большая часть мотивации, на уровне менеджмента и руководства это обычно значительно больше половины от общего компенсационного пакета.

Представьте, что у вас пакет акций Robinhood на $1 млн, но его нельзя продать сразу, как обычно бывает в таких компаниях, а только частями в течение 4 лет (это называется вестинг). Многих сотрудников такие пакеты удерживают от перехода в другие компании. А теперь представьте, что пакет подешевел в 7 раз за пол года и осталось всего $140 тысяч, в то время как Google или Facebook прислали оффер с зарплатой $200 тысяч в год, хотя там тоже часть выплаты акциями, их котировки в 7 раз явно не упадут. Пол года назад сотрудник сидел бы в Robinhood и ждал вестинга опционов, но сейчас он с намного более высокой вероятностью покинет компанию или потребует повышения зарплата в долларах, а не акциях.

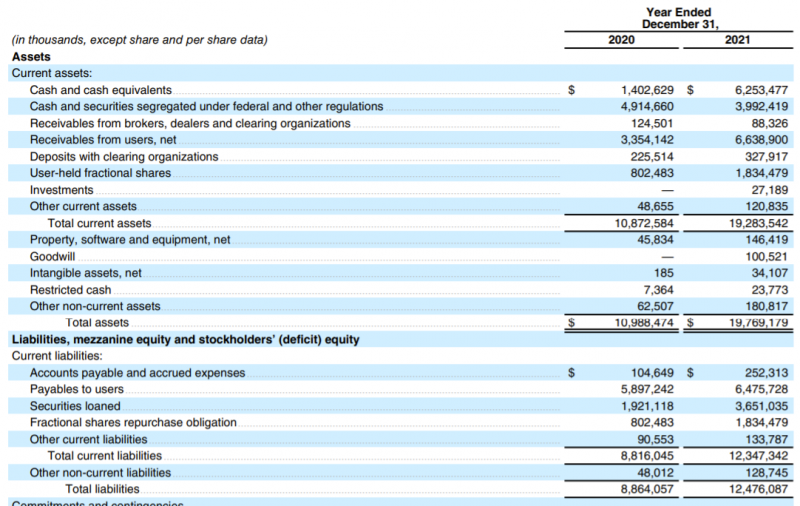

Фактически единственное светлое пятно в финансовой отчетности Robinhood – это большая подушка кэша, около $6 млрд относящихся к Robinhood (без учета клиентских остатков). Сейчас это уже около 60% от капитализации компании. Даже с учетом огромного cash burn этих денег хватит еще надолго и у Robinhood нет потребности привлекать дополнительный капитал в обозримом будущем.

Правда есть нюанс, что деньги на балансе для Robinhood – это не просто подушка кэша для покрытия убытков, но и необходимый запас ликвидности для поддержания деятельности. В прошлом году уже была история, когда компании пришлось остановить торги акциями GME из-за дефицита ликвидности (что вызвало гнев многих клиентов), а инвесторы Robinhood в течение суток влили в компанию дополнительный миллиард долларов, чтобы она смогла покрыть неожиданно возникшие обязательства из-за повышенной рыночной волатильности. Поэтому нельзя исключать сценарий, что Robinhood все-таки понадобится дополнительное финансирование, как минимум краткосрочное, если на рынках сильно вырастет волитильность.

Кстати интересно, что на IPO Robinhood привлек всего $2.1 млрд, большая часть денег в компанию была инвестирована венчурными инвесторами, пока она была частной. Причем инвесторы, которые вложились в 2020 или 2021 году, уже в минусе.

Выводы

Robinhood – интересное культурное явление, но очень плохой бизнес, который сильно убыточен и пока не имеет понятных перспектив для изменения ситуации. Даже в момент пикового ажиотажа компания не смогла выйти в нормальную прибыль и при этом очень сильно раздула расходы. С высокой вероятностью в этом году Robinhood придется пойти на значительные сокращения и оптимизацию бизнеса, чтобы хоть как-то приблизиться к прибыли, для начала хотя бы на уровне денежных потоков, без учета огромного SBC. Рост выручки на 50%+ относительно текущих значений чтобы просто перестать жечь деньги и на 100%+, чтобы получить нормальную прибыль, выглядит маловероятным.

Несмотря на то, что акции уже упали от пиков в 7 раз, компания все еще стоит $10 млрд и все еще могла бы быть хорошим кандидатом для шорта. Единственная причина, почему шортить акции HOOD, вероятно, не стоит – большая подушка кэша, которая на этих уровнях и особенно немного ниже может выступать значительной поддержкой для котировок.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: