Summary

Компания: Robinhood Markets

Тикер: HOOD (NASDAQ)

Дата размещения: 29.07.2021

Дата окончания приема заявок: 27.07.2021

Диапазон размещения: $38-42

Оценка компании: $33.5 млрд

Объем размещения: $2.2 млрд

Андеррайтеры: Goldman Sachs/ J.P. Morgan/ Barclays/ Citigroup/ Wells Fargo Securities

Проспект IPO: форма S-1/A

Рейтинг: 3 из 5, участвую на 4-5% портфеля

Анализ компании

Robinhood Markets (HOOD на NASDAQ) – американский онлайн-брокер, основанный в 2013 году. Целью компании было привлечь на рынок новых участников и сделать торговлю простым действием, не требующим каких-то сложных и специальных навыков.

Особенностью платформы стали нулевые комиссии за совершение сделок. Также брокер дает доступ к операциям в 7 криптовалютах, хотя деятельность с криптовалютой не является ключевой в Robinhood – количество активов в крипте составляет $12 млрд – около 15% от всех активов.

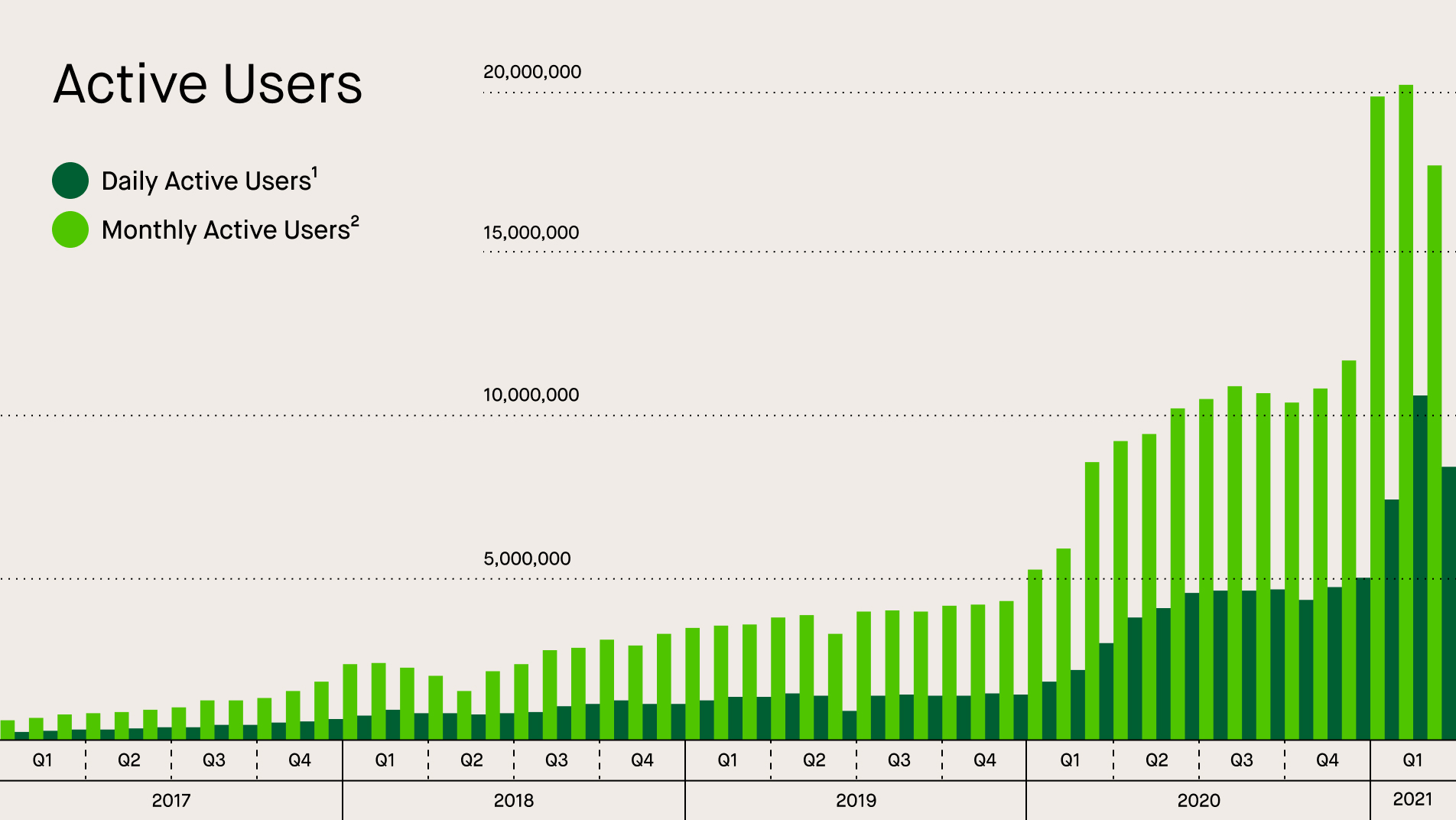

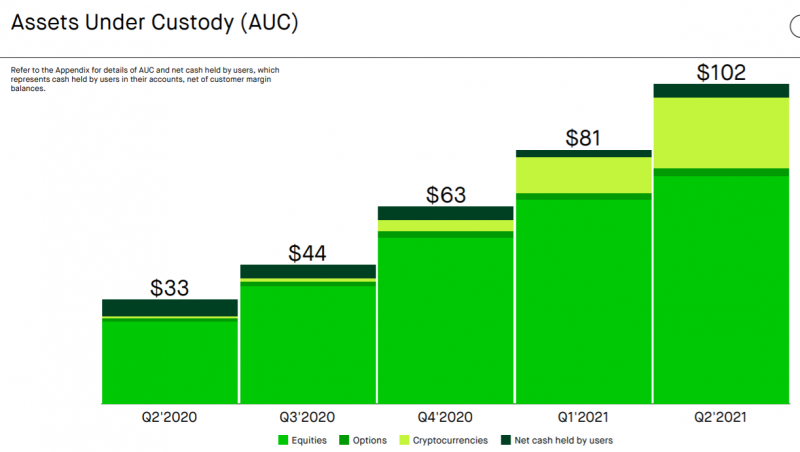

Пользовательская база начала ускоренно расти с 2020 года, на сегодняшний момент количество клиентов достигает 18 млн, а активы на сохранении (Assets Under Custody) составляют свыше $80 млрд с средним счетом в размере $4 тыс.

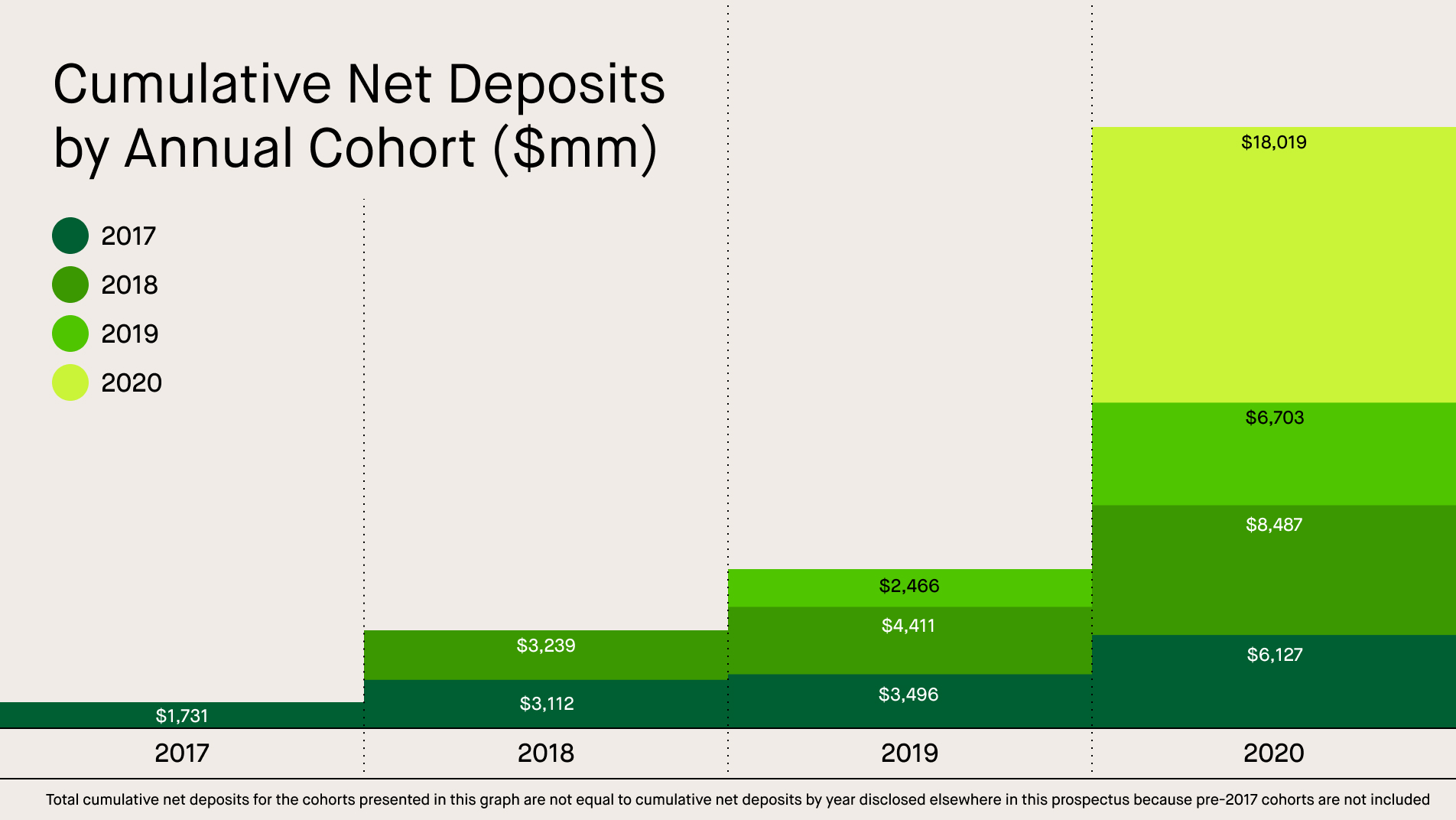

Когорты депозитов клиентов показывают хороший рост, обусловленный увеличением депозитов действующих клиентов и притоков новых средств на платформу. Бросается в глаза огромный приток средств в 2020 – тогда приток был почти равен сумме депозитов за последние три года.

Брокер не берет комиссии за транзакции, его доходы строятся на том, что заявки клиентов не исполняются напрямую бирже, а направляются брокером маркет-мейкеру. Такой способ называется Payment For Order Flow (PFOF) и занимает около 75% доходов брокера, причем три контрагента генерируют 60% всей выручки Robinhood. Ранее я достаточно негативно относился к такой бизнес модели, так как считал ее непрозрачной для клиента, но на самом деле другие брокеры, включая Interactive Brokers, также проводят транзакции через маркет-мейкеров и получают за это деньги. Кроме того, недавно слушал подкаст (на английском) с CEO Virtu Financial (одной из компаний, которая как раз оказывает такие услуги брокерам), где он достаточно убедительно рассказывает, что они наоборот улучшают цену для клиента, так как в США помимо основного биржевого стакана существует большое количество альтернативных источников ликвидности, недоступных напрямую розничным клиентам брокеров (dark pools и т.д.). В общем, кажется, что модель Robinhood как минимум в США вполне жизнеспособна, но не факт, что она будет хорошо работать на других рынках.

Другим способом получения выручки является кредитование, с которого брокер получает процентный доход (в 2020 занимал около 18% выручки), оставшаяся часть приходится на прочие услуги в виде подписки Robinhood Gold (стоит 5 долларов, на конец первого квартала 2021 у компании было 1.8 млн подписчиков), предоставления платной аналитики и рыночных данных.

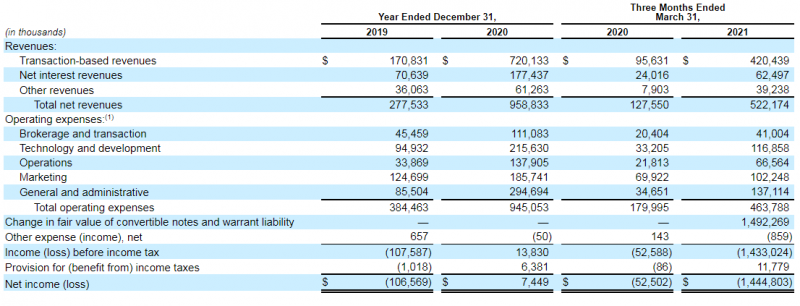

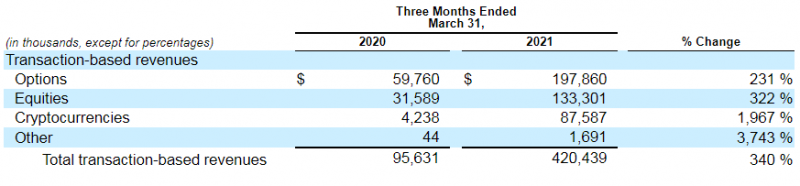

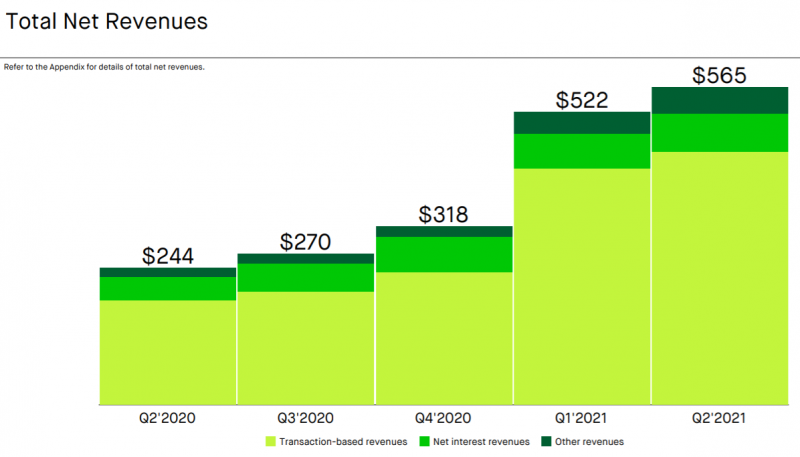

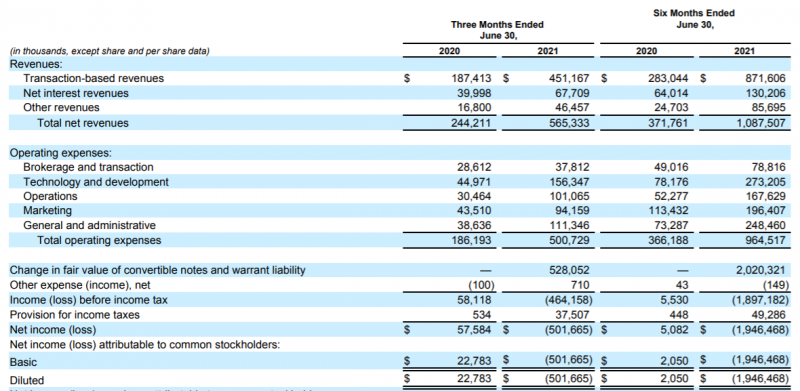

Доходы Robinhood растут очень быстрыми темпами – в 2020 бизнес увеличился почти в 3.5 раза до $959 млн, при этом выручка в Q1 2021 уже составила более 50% годовых доходов за прошлый год. Основной рост Robinhood приходится на модель PFOF, хотя и остальные направления показывают отличные показатели.

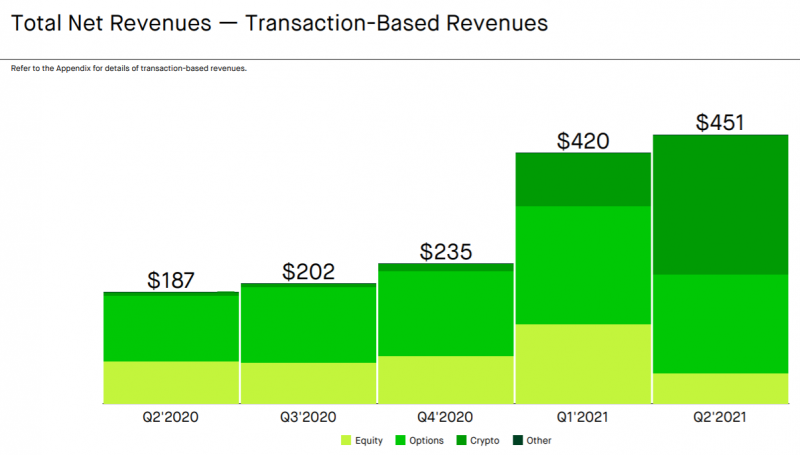

Если смотреть поквартальный рост, то сильно выбивается из общей тенденции первый квартал текущего года. Увеличение темпов роста в Q1 2021 обусловлено хайпом вокруг криптовалюты, с чем и связан 20 кратный рост данной статьи доходов компании в transaction-based revenue. Из всей выручки, связанной с криптовалютой в Q1 2021, 34% приходилось на операции с Dogecoin. Также стоит отметить, от транзакционных доходов на фондовом рынке только 40% приходится на акции, а большую часть приносят опционы, что нетипично для других брокеров. Если посмотреть правде в глаза, то Robinhood зарабатывает большую часть денег на пользователях, которых спекулируют опционами и криптовалютами – устойчивость такой бизнес модели может вызывать много вопросов.

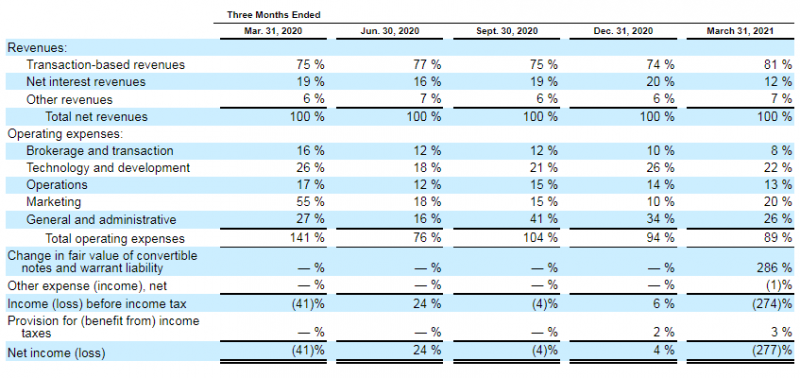

Затраты компании растут пропорционально доходам, при этом состав операционных расходов варьируется от квартала к кварталу, однако в процентах от выручки сумма операционных расходов постепенно уменьшается.

Операционные денежные потоки компании положительные, хотя в Q1 2021 компания зафиксировала убыток в OCF, который в большей части обусловлен изменением балансовой стоимости компании.

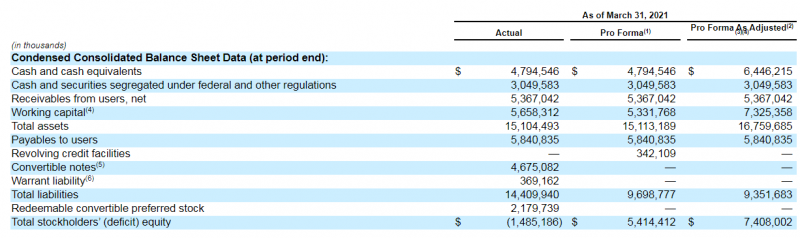

Всего на размещении будет доступно около 7% от всех акций компании, за которые она намерена получить около $1.8 млрд. Денежная позиция после IPO составит $6.5 млрд.

Около 44% акционерного капитала находится у крупных венчурных фондов, которые являются основными акционерами Robinhood. При этом контрольные голосующие акции класса B, на которые приходится 10 голосов, находятся в руках основателей Robinhood Vladimir Tenev и Baiju Bhatt.

За всю историю компания привлекла около $3.2 млрд венчурных инвестиций и $2.4 млрд посредством конвертируемых облигаций в начале этого года.

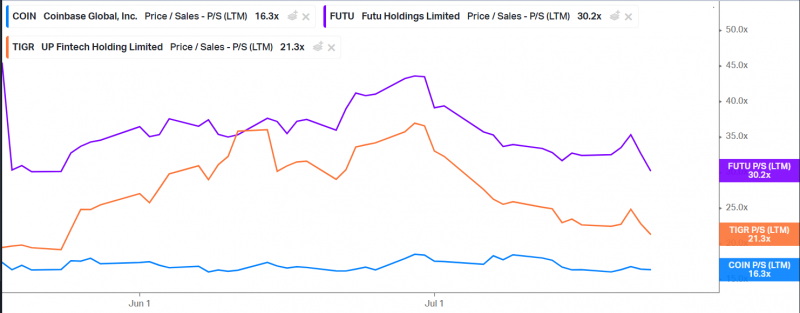

При EV=$27 млрд и LTM выручке в $1.35 млрд, мультипликатор EV/S LTM Robinhood составляет 20. Наиболее близкие аналоги с точки зрения профиля и темпов роста бизнеса – американская крипто биржа Coinbase и китайские брокеры FUTU и TIGR, которые стоят от 16 до 30 выручек. С этой точки зрения можно сказать, что Robinhood стоит, в целом, адекватно. Однако оценивать компанию сложно, так как показатели могут быть очень волатильны – если экстраполировать первый квартал, то Robinhood стоит уже 12 выручек, что не очень много, но в то же время есть риски, что компания не сможет сохранить доходы на текущем уровне, если ажиотаж вокруг фондового рынка и криптовалют начнет спадать.

Итог

Robinhood – достаточно непредсказуемый бизнес, как с точки зрения показателей, так и реакции рынка. С одной стороны, бизнес компании сложно назвать стабильным с учетом текущей бизнес модели и долгосрочно есть значимые риски, что показатели перестанут расти или даже упадут, когда ажиотаж на рынке спадет. В то же время далеко не факт, что это случится в ближайшее время, а кроме того, есть вероятность, что Robinhood войдет в ряды meme stocks, на котировки которых как раз сильно влияют клиенты компании, и его оценка вообще оторвется от реальности. В итоге решил распределить средства между Robinhood и Duolingo примерно поровну, участвую на 4-5% портфеля.

P.S. Сначала не обратил внимание, что заявка на Robinhood пересекается с Doulingo и Riskified, скорректировал заявки на эти два IPO и обновил посты.

Update 23.08.21

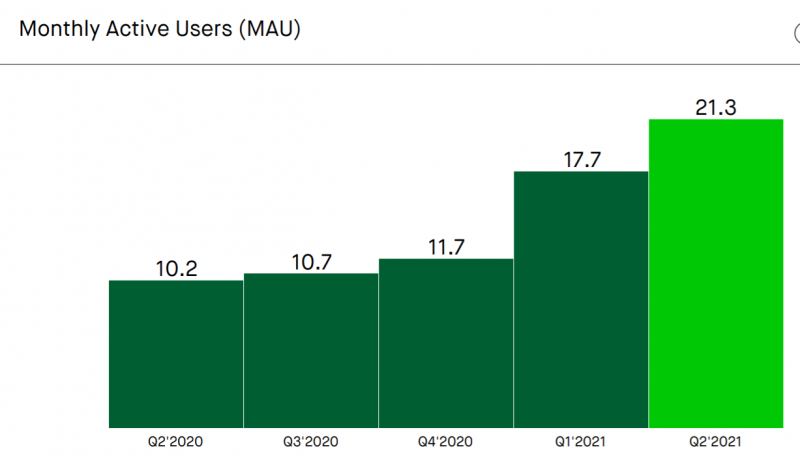

У Robinhood недавно был отчет за второй квартал – сделаю короткий апдейт, так как в нем достаточно интересные цифры. Бизнес компании продолжает расти быстрыми темпами – за последний год количество активных клиентов увеличилось вдвое, а их активы – втрое.

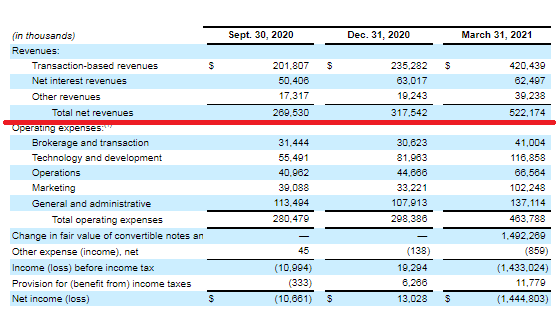

Но самое интересное – это то, как изменились доходы компании. На первый взгляд структура выручки особо не изменилась – большую часть доходов по-прежнему приносит транзакционный бизнес, процентные и прочие доходы занимают относительно небольшую долю. Во втором квартале Robinhood незначительно увеличил выручку относительно первого, но рост год к году в 2.5 раза, кажется, отличный результат.

Но если посмотреть внимательнее, какие именно транзакции приносят доход Robinhood, то можно заметить, что половина приходится на криптовалюты, еще почти 40% на опционы и только около 10% на акции. Про существование облигаций клиенты Robinhood, видимо, не знают 🙂 Более того, 62% выручки от торговли криптовалютами пришлась на Dogecoin! При этом комиссионные доходы от торговли акциями резко упали и во втором квартале были значительно ниже, чем даже год назад.

Иными словами, отчетность Robinhood фактически прямо говорит о том, что бизнес компании превращается в казино, где миллионы людей пытаются спекулировать максимально рискованными инструментами – криптовалютами и опционами. Сам Robinhood в секции с рисками предупреждает, что доходы в следующем квартале могут пострадать из-за снижения цены и популярности Dogecoin 🙂

Несмотря на огромный рост доходов Robinhood не зарабатывает сверхприбыль – операционная прибыль компании примерно на уровне прошлого года даже в абсолютных значениях (маржинальность значительно снизилась), а бумажная прибыль сильно отрицательна из-за переоценки конвертируемых облигаций и варрантов.

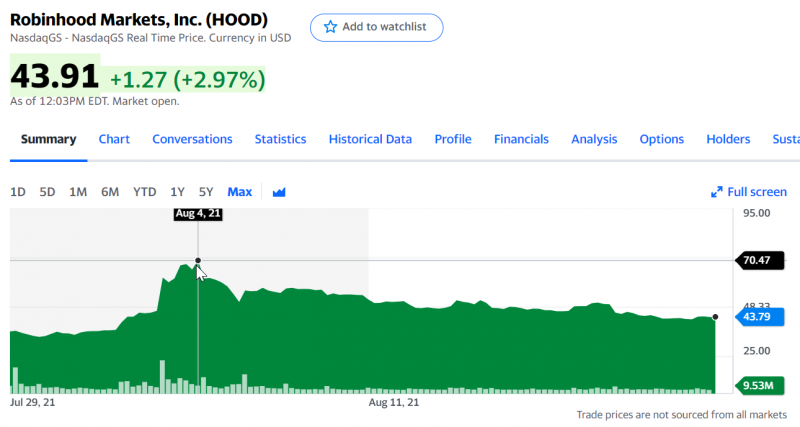

Когда принимал решение об участии в IPO, одной из причин было то, что HOOD может пополнить ряды meme stocks, учитывая то, что их котировки во многом двигают как раз клиенты брокера. Эта гипотеза даже реализовалась в начале августа, когда в моменте акции резко выросли и достигли $70, но затем также быстро скорректировались обратно. Я не особо следил за котировками, вообще, конечно, нужно было бы зафиксировать в тот момент прибыль шортом, если он был доступен.

После отчета захотелось зашортить HOOD в IB даже по текущей цене, чтобы зафиксировать прибыль, но к сожалению он стоил 60-80% годовых, когда проверял в конце прошлой недели. Так как до окончания локапа еще больше двух месяцев, такая стоимость шорта, по сути, съест всю прибыль по позиции. Опционы не проверял, но скорее всего они стоят еще дороже. Поэтому пока оставил просто позицию во Фридоме в локапе, но если шорт в IB станет значимо дешевле и останется прибыль – планирую захеджировать позицию.

Закрытие позиции 02.11.2021

Закрыл сегодня позицию в HOOD после окончания трехмесячного локапа. Позицию не хеджировал, убыток с учетом комиссии составил 13%. За цену фиксации идеи возьму текущую цену котировки.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: