Обзор бизнеса

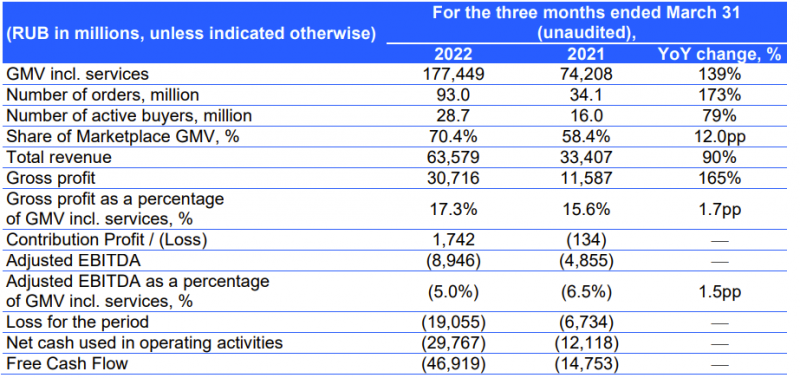

Пол года назад уже делал достаточно подробный анализ Ozon и его положения на рынке, можно его посмотреть по ссылке. За прошедшее время ситуация сильно изменилась и недавно Ozon отчитался за первый квартал 2022 года, поэтому пришло время сделать апдейт по компании.

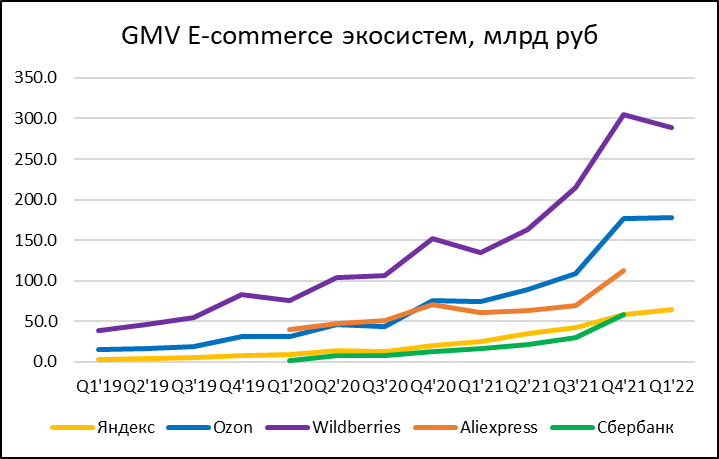

Для начала посмотрим на общую картину на рынке. За пол года она не сильно изменилась – Ozon по-прежнему №2 с достаточно большим отставанием от Wildberries (WB), но большим отрывом от всех остальных игроков. Ниже динамика GMV основных E-commerce игроков (у Сбера и Aliexpress нет данных за Q1), а статистику по топ-100 игрокам в России за 2021 год можно посмотреть здесь. Для Яндекса здесь и далее беру весь E-commerce (Маркет + Лавка + E-grocery Еды).

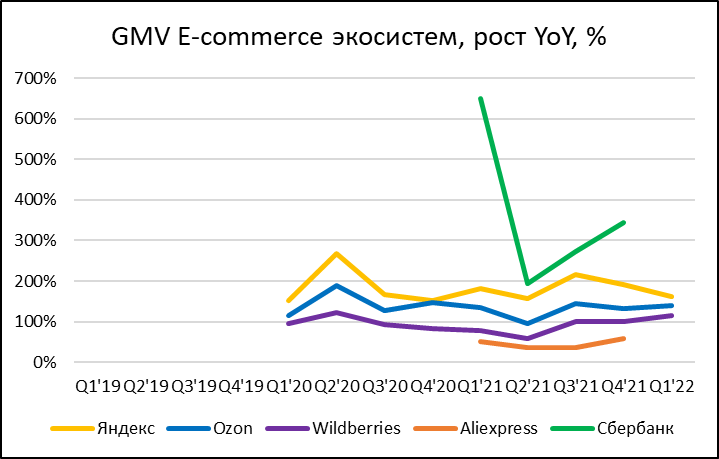

С точки зрения темпов роста – Ozon стабильно растет быстрее WB, но медленнее Яндекса, хотя разница в темпах роста между тремя игроками стала ниже.

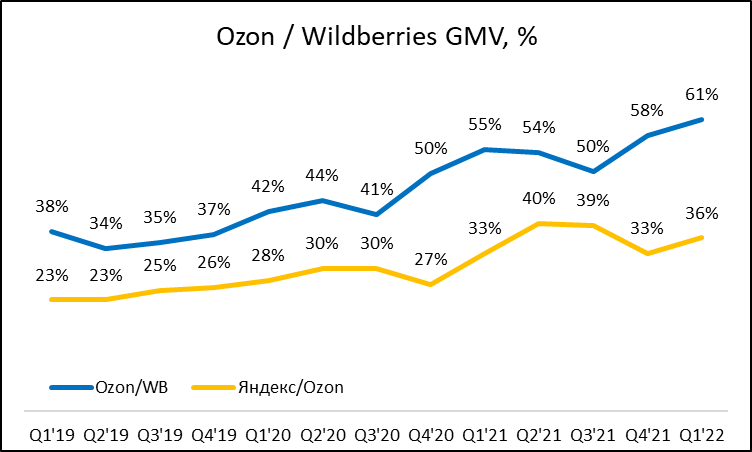

С точки зрения положения Ozon на рынке думаю самые релевантные метрики – это соотношение его GMV с WB и Яндексом. В обоих случаях дела пока идут неплохо – отставание от WB постепенно сокращается, а отрыв от Яндекса сохраняется примерно в одном диапазоне уже год. По этим графикам кстати интересно отслеживать сезонность, например, у WB сильный третий квартал (видимо люди покупают больше одежды), а у Ozon четвертый (что видно по соотношению GMV с Маркетом).

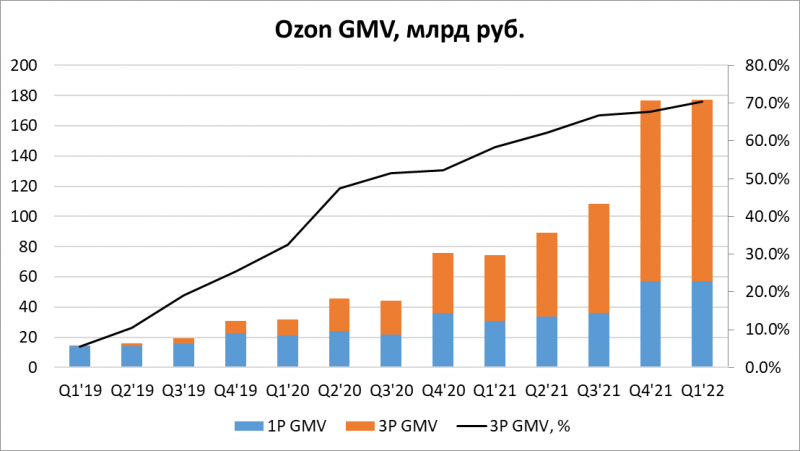

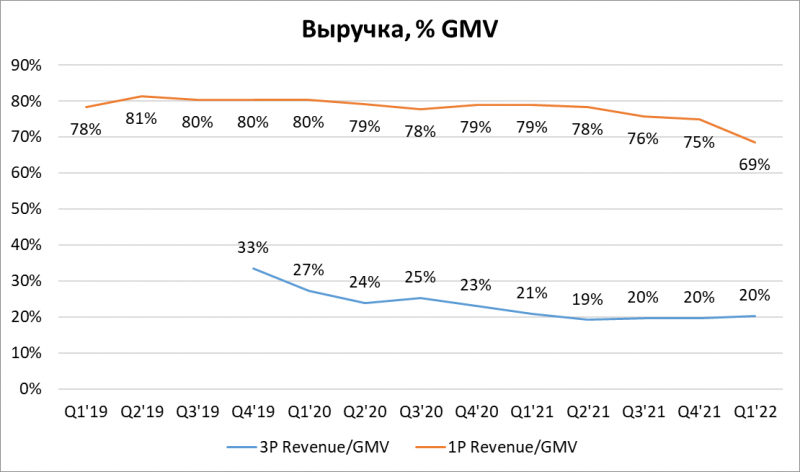

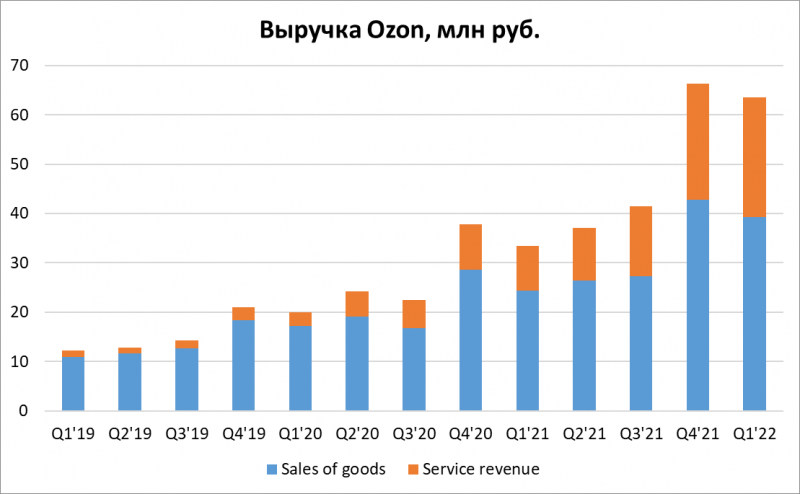

С точки зрения структуры GMV у Ozon постепенно растет доля 3P, которая в Q1’22 превысила 70%. Понятный тренд, по этому пути идут все маркетплейсы и можно ожидать, что он продолжится. В случае Ozon для понимания динамики бизнеса важно смотреть именно на GMV, а не на выручку.

Почему это важно, видно на следующем графике – 1 рубль 1P GMV генерирует значительно больше выручки, чем 3P GMV, из-за этого темпы роста выручки будут меньше, чем GMV. Выручка как % от GMV для маркетплейса Ozon стабильна последний год и находится на уровне 20% (для сравнения у Amazon она около 33-35%). Интересно, что 1P выручка падает как % от GMV, хотя в теории она должна отличаться только на величину НДС – пока не разбирался, с чем это связано. Возможно дело в том, что помимо продаж товаров с баланса Ozon сюда входят другие направления бизнеса вроде авиабилетов и т.д., у которых наоборот отношение выручки к GMV очень маленькая и их доля, возможно, растет (хотя по динамике сервисной выручки это не видно).

В результате чуть более 60% выручки Ozon пока генерируют низкомаржинальные продажи товаров со своего склада, но более маржинальная сервисная выручка растет быстрее.

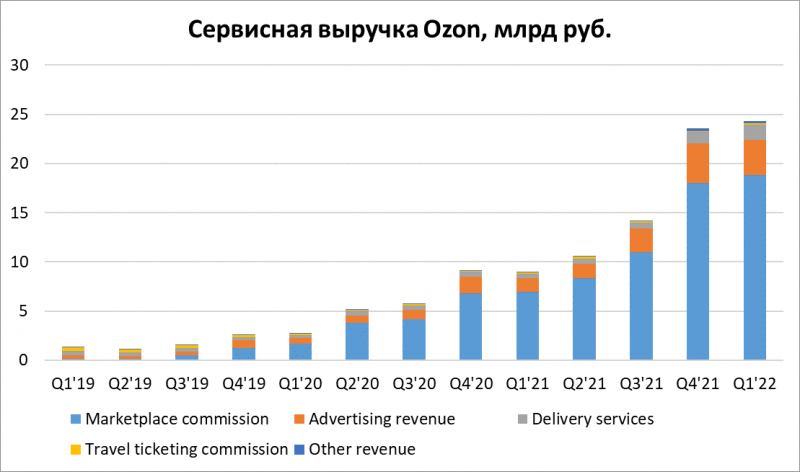

Основную сервисную выручку маркетплейс Ozon получает за счет комиссий, также зарабатывает на рекламе и логистике, а остальные категории расходов пока незначимы. Комиссионные и рекламные доходы растут примерно на уровне 3P GMV, а выручка от доставки чуть быстрее.

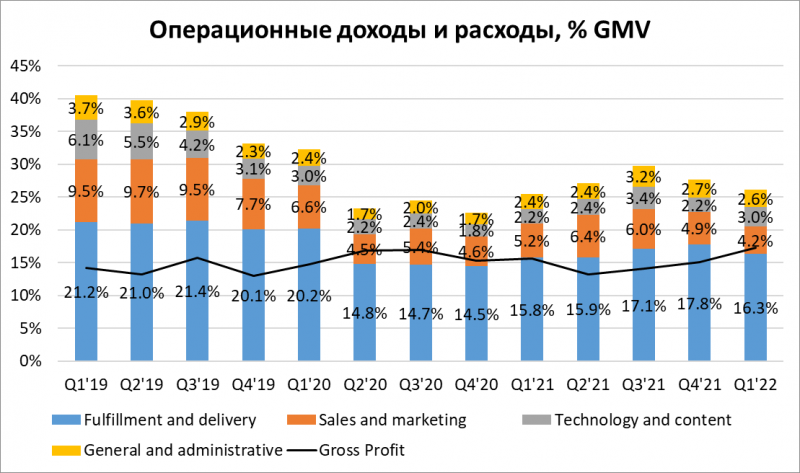

Для понимания экономики бизнеса стоит смотреть в первую очередь на соотношение валовой прибыли и операционных расходов Ozon как % от GMV. В последние пару кварталов динамика положительная – валовая прибыль растет, а расходы снижаются. Пока Ozon остается операционно убыточным, но менеджмент говорит о том, что в течение года планируют выйти в операционный безубыток.

Несмотря на улучшение экономики бизнеса у Ozon был рекордно отрицательный FCF в Q1’22. Помимо традиционного сезонного фактора (происходит рост оборотного капитала после пикового четвертого квартала) в этот раз Ozon также резко увеличил капекс, чтобы наперед закупить сервера, оборудование для складов и т.д., так как их импорт в будущем может быть затруднен. В будущем, вероятно, Ozon наоборот снизит капекс и операционные расходы, чтобы быстрее прийти к точке безубыточности.

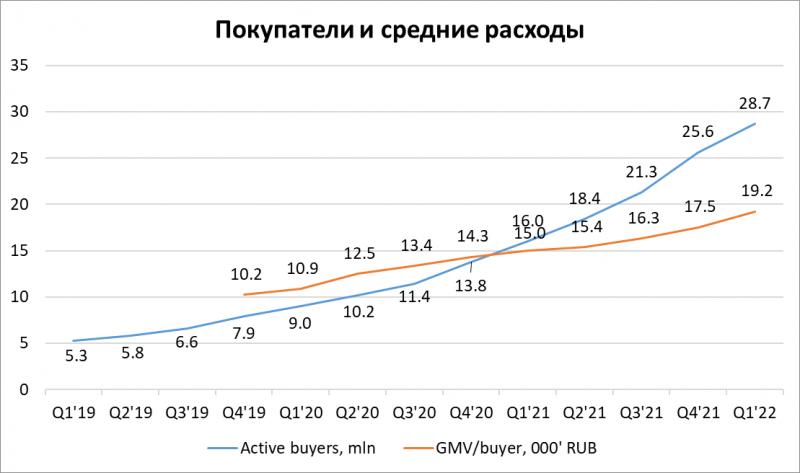

Остальные операционные метрики вроде количества заказов, количества клиентов и т.д. также продолжают быстро расти, тут пока никаких изменений.

Оценка компании

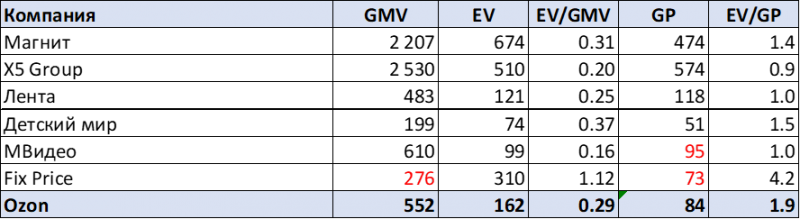

Ранее я использовал в качестве бенчмарков для оценки Ozon зарубежные E-commerce маркетплейсы, но в текущих реалиях это уже не имеет большого смысла. Сейчас оценивать Ozon, на мой взгляд, можно двумя способами. Первый – по мультипликаторам к GMV и валовой прибыли по сравнению с другими российскими ритейлерами. По EV/GMV Ozon уже стоит дешевле некоторых классических ритейлеров, по EV/Gross Profit пока дороже большинства (кроме традиционно дорогого Fix Price), но с учетом быстрого роста бизнеса даже по EV/Gross Profit Ozon к концу года, вероятно, будет иметь сопоставимую оценку с российским ритейлом. С учетом того, что в ближайшие годы Ozon, вероятно, будет расти намного быстрее оффлайн конкурентов, такая оценка выглядит весьма низкой.

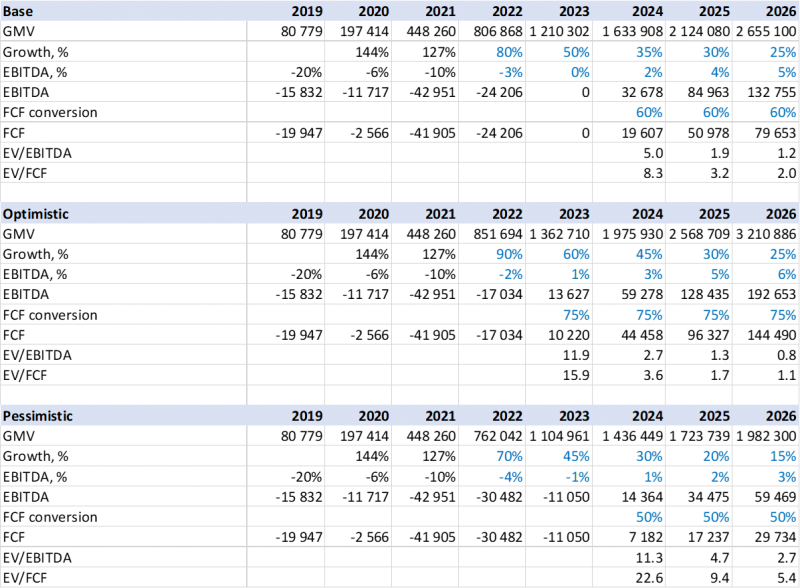

Второй, немного более сложный способ оценки – попробовать сделать прогноз финансовых показателей Ozon на 3-5 лет вперед. В 2022 году менеджмент прогнозирует рост GMV на 80% и через год обещают выход в операционную безубыточность (скорее всего имеют в виду по EBITDA), заложим эти предпосылки в базовый сценарий. Далее можно сделать несколько разных сценариев, как могут изменяться темпы роста GMV и маржа по EBITDA в последующие годы, а также предположить, как EBITDA будет конвертироваться в FCF (в классическом ритейле FCF обычно <50% EBITDA, но у Ozon как маркетплейса соотношение может быть выше, у зарубежных asset-light маркетплейсов оно достигает 80%).

В результате получится, что в зависимости от оптимистичности предпосылок уже к 2024-2025 году Ozon может стоить очень дешево, даже значительно дешевле классических ритейлеров, которые сейчас торгуются по 3-5 EV/EBITDA. Но для этого нужно, чтобы реализовались две предпосылки. Первая – маржа по EBITDA должна достигнуть 4-5% GMV, что выглядит реально (есть зарубежные примеры в E-commerce с такой маржой, а в классическом ритейле она выше). Вторая – темпы роста должны сохраниться на достаточно высоком уровне в ближайшие годы, что также выглядит возможным с учетом достаточно низкого проникновения E-commerce, но фокус на оптимизацию экономики бизнеса может значимо замедлить рост относительно предыдущих лет.

Чтобы проверить достижимость GMV в 2.5-3 трлн рублей, можно сделать еще одно простое упражнение – понять, сколько клиентов нужно Ozon и сколько они должны тратить денег. Например, для оборота в 2.5 трлн рублей нужно 50 млн человек (х2 от текущего количества), которые будут покупать товаров на 50 тысяч рублей в год (~4 тысячи рублей в месяц, х2.5 от текущих значений). Думаю оба значения достижимы.

В итоге ситуация выглядит так, что если покупать Ozon долгосрочно с прицелом на рост бизнеса и выход в прибыль на интервале в 3-4 года, то он стоит достаточно дешево. Если предположить, что EV/EBITDA будет, например, 5-6 в условном 2025 году, и прогнозы по росту и маржинальности реализуются, то акции за это время могут вырасти в 3-4 раза.

Риски для акций и бизнеса

С учетом текущих реалий помимо анализа и оценки бизнеса важно понять, какие риски могут быть у Ozon и его акционеров. С точки зрения рисков для бизнеса Ozon есть несколько вещей, за которыми стоит следить.

Первый – у Ozon выпущены конвертируемые облигации на $750 млн, по которым сейчас идут обсуждения с кредиторами. Компания договорилась, что кредиторы не будут требовать их погашения до 30 августа. Кэша на балансе сейчас достаточно для их погашения, но почти все деньги в России и технически их нельзя/сложно вывести в зарубежную головную компанию, чтобы рассчитаться с кредиторами. Кроме того, если Ozon разом погасит весь долг, у него останется достаточно мало свободной ликвидности, а компания пока убыточна. Правда думаю что при необходимости можно будет перекредитоваться в России, пока бизнес не выйдет в точку безубыточности. Тем не менее, могут быть разные сценарии, например, российские власти не дадут разрешение на вывод денег и погашение облигаций, произойдет дефолт, на головную компанию Ozon подадут в суд и признают банкротом, и дальше любые зарубежные активы будут замораживать для оплаты долгов. Но надеюсь до этого не дойдет и какое-то решение будет найдено.

Второй – Ozon никогда не был прибыльным и раньше быстро рос за счет внешнего финансирования. В условиях, когда компании нужно делать фокус на оптимизацию экономики, она может перестать так быстро расти, особенно если конкуренты продолжат более агрессивно инвестировать в рост бизнеса (WB уже вроде как прибылен и больше, что дает ему преимущество, а Яндекс может еще какое-то время фондировать убыточный E-commerce за счет прибыльных Поиска и Такси).

Третий – как и все технологические компании, Ozon зависит от поставок зарубежных серверов, а также оборудования для складов, автомобилей и т.д., и почти все из перечисленного импортное. В плохом сценарии, если Россия будет все сильнее изолироваться от остального мира и импорт будет сильно осложнен, а разработчики и другие квалифицированные кадры будут массово уезжать из страны, бизнес может сильно пострадать. Но такой плохой сценарий коснется не только Ozon, но и любого другого бизнеса в России, тут сложно сказать, как это отразится на позиции компании по сравнению с конкурентами.

Думаю ситуация станет более менее понятна в течение этого года, если ситуация с держателями облигаций как-то разрешится или будет отложена на продолжительный срок, а бизнес продолжит быстро расти вместе с улучшением экономики, то риски с точки зрения самого бизнеса Ozon будут в основном нивелированы. Сложно сказать, насколько сейчас они беспокоят рынок, возможно, акции к этому моменту уже тоже подорожают.

Отдельный риск для акционеров Ozon связан с тем, что формально это иностранная компания (еще и из недружественной юрисдикции – Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), возможна ситуация, когда и другие брокеры будут попадать под санкции и акции придется перекидывать в другие организации как горячую картошку, спасаясь от санкции, и в процессе они могут просто где-то застрять. Могут быть и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Ozon вряд ли захочет делать редомициляцию и “переезжать” в Россию по своей воле, но теоретически у компании может не остаться другого выхода. Я не думаю, что акции Ozon, купленные на ММВБ, могут обнулиться, но риск заморозки, в том числе на продолжительный срок, вероятно есть.

Выводы

Ozon стоит весьма дешево, если учитывать перспективы роста компании и потенциал выйти в прибыль в ближайшие годы, в целом мне нравится бизнес и я думаю он с высокой вероятностью через какое-то время будет стоить дороже. Если бы компания была зарегистрирована в России и не имела различных юридических рисков, связанных с облигациями, то наверное уже купил бы акции. Но пока не хочу брать юридические риски, которые не могу нормально оценить (и судя по комментариям менеджмента, регуляторов и т.д. сейчас похоже никто не может), подожду и понаблюдаю за компанией со стороны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: