Summary

Акции: NVDA (NASDAQ, СПб)

Страна: головной офис – США, бизнес по всему миру

Сфера: графические процессоры

Позиция на рынке: №1 на рынке GPU с большим отрывом

Рост бизнеса: высокие темпы роста, ~50% в 2020 году

Прибыльность: высоко маржинальный, прибыльный

Баланс: отрицательный чистый долг

Дивиденды: платит, очень низкие менее 0.1%

Контроль: нет мажоритарного лица, CEO – основатель компании

Крупнейшие акционеры: пассивные фонды

Динамика акций:

Бизнес

NVIDIA (NVDA на NASDAQ, СПб) – американская технологическая компания, которая производит графические процессоры, а также сопутствующую архитектуру и оборудование. Компания была основана в 1993 году и является одним из пионеров своего сегмента рынка, который во многом и помогла создать.

Основной бизнес NVIDIA – это производство графических процессоров или GPU. Для того, чтобы лучше понимать бизнес и драйверы роста компании, коротко разберем, что это такое. Изначально основной функцией GPU (graphics processing unit), как следует из названия, был рендеринг 3D-графики и визуальных эффектов. В первое время GPU использовались в основном для воспроизведения графики в играх и нишевых сферах вроде графического дизайна, однако со временем GPU нашли более широкое и интересное применение.

Эффективность GPU при обработке графики объясняется особенностью их архитектуры – они имеют тысячи ядер, которые позволяют распараллелить задачу на независимые потоки и выполнять необходимые вычисления параллельно. За счет такой архитектуры GPU воспроизводят изображение намного быстрее, чем CPU – универсальные процессоры, которые могут выполнять любую задачу, но конкретно с графикой работают намного хуже. Т.е. фактически GPU – специализированное оборудование, которое было разработано для того, чтобы очень хорошо выполнять узкий перечень задач, связанный с компьютерной графикой. Любители видеоигр отлично знают, что без хорошей видеокарты в современные игры с тяжелой графикой фактически невозможно играть.

Бизнес Nvidia достаточно успешно развивался до середины 2010-х годов в основном за счет продаж видеокарт для гейминга, но в то время компания росла не очень быстро, была скорее нишевым игроком и явно не относилась к категории технологических гигантов. Все изменилось, когда выяснилось, что GPU можно использовать не только для гейминга, но и для других задач, требующих больших по объему параллельных вычислений. В первую очередь это касается различных операций в сфере AI (искусственного интеллекта), таких как тренировка нейронных сетей, для которых Nvidia со временем выпустила специализированное более мощное и дорогое оборудование. Обычные игровые видеокарты также оказались идеальным инструментом для майнинга многих криптовалют, и что также создало большой дополнительный спрос на фоне резкого роста стоимости и интереса к Ethereum и другим криптовалютам.

Кроме того, в последние несколько лет компания вышла за пределы рынка графических процессоров в смжные сегменты, чтобы предоставлять клиентам более комплексные решения. В 2020 году Nvidia купила за $7 млрд израильскую компанию Mellanox, которая является лидером на рынке телекоммуникационного оборудования, которое используется в основном в дата-центрах – коммутаторов, сетевых адаптеров и т.д. Если по простому объяснить смысл сделки, операции с данными можно разделить на то, что происходит внутри оборудования (различные вычисления) и передачу данных между различными составляющими общей инфраструктуры. Графические процессоры позволяют производить быстрые вычисления, а продукция Mellanox – быстрый обмен данными для осуществления этих вычислений, и в сумме получается эффективное комплексное решение.

Наконец, в сентябре 2020 года Nvidia заявила о намерении купить британскую компанию Arm, которая сейчас принадлежит SoftBank, за $40 млрд. Эта сделка пока не завершена и находится на рассмотрении регулирующих органов в разных странах, у некоторых из которых она вызывает опасения. Не будем подробно останавливаться на ее разборе, стоит только сказать о том, что Arm владеет технологиями, которые нужны для разработки большинства современных процессоров, и покупка компании, если будет одобрена, еще сильнее укрепит позиции Nvidia на рынке.

Сейчас Nvidia выделяет в своем бизнесе несколько сегментов:

- Gaming. Сюда входит разработка видеокарт для потребителей, которые используют в основном для компьютерных игр, а также для майнинга многих криптовалют, в первую очередь Ethereum.

- Data-Centres. К этому сегменту относится продажа более мощных и дорогих графических процессоров, которые используются для вычислений в дата-центрах, в первую очередь связанных с различными применениями AI, а также продукция Mellanox, о которой писал выше.

- Automotive. В данном сегменте Nvidia предоставляет различные решения для ведущих производителей автомобилей и их поставщиков. Автомобили с каждым годом становятся все более “умными” и требуют больше различных вычислительных операций, а со временем, когда автомобили станут автономными (для чего требуется куча различных вычислений), платформы вроде Nvidia Drive могут стать самым их важным элементом.

- Visualization. Специализированное оборудование для различных задач, связанных с графическим дизайном, небольшой нишевый сегмент бизнеса.

- OEM. Прочая продукция Nvidia, также небольшой сегмент, на котором не будем подробно останавливаться.

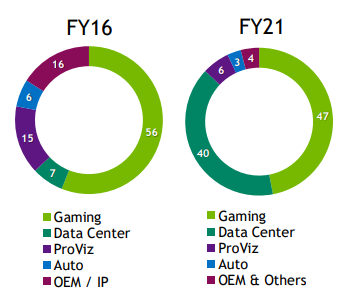

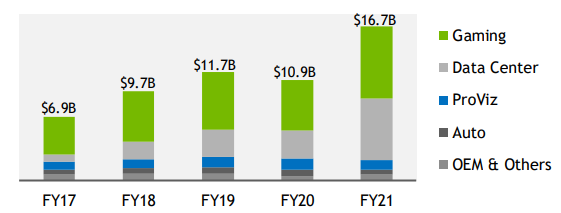

Исторически видеокарты для гейминга приносили основной доход Nvidia и по-прежнему являются одним из ключевых направлений бизнеса, но в последние годы значительно выросла роль оборудования для дата-центров и в ближайшие годы именно этот сегмент будет основным драйвером роста бизнеса.

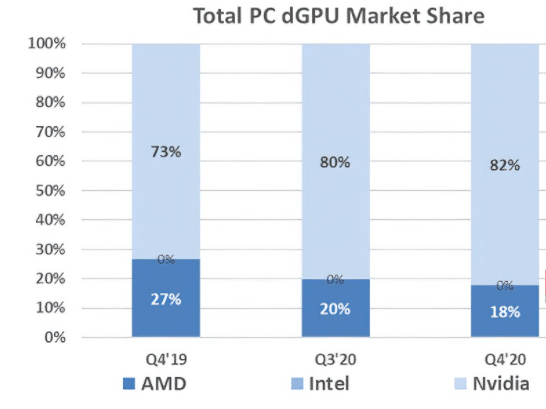

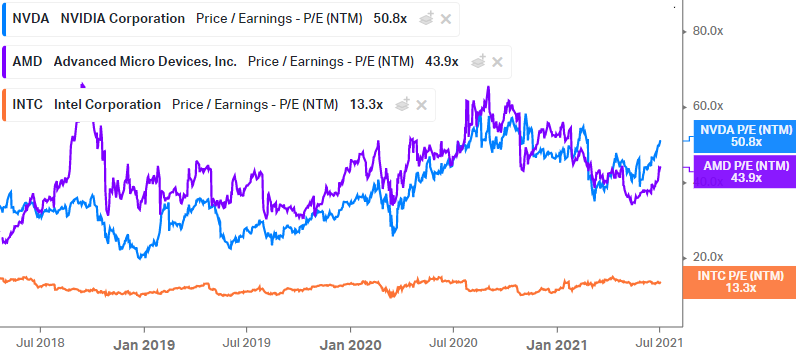

Рынок GPU фактически представляет собой олигополию, в которой главным конкурентом Nvidia выступает AMD – Advanced Micro Devices (NASDAQ: AMD), который также поставляет GPU. При этом компании в основном конкурируют в сегменте дискретных видеокарт для гейминга (которые не встроены в основной процессор компьютера) и у Nvidia безусловной лидерство на рынке с долей около 80% в последние годы. Также на рынок дискретных видеокарт планирует выйти Intel, в этом году компания выпустила первую версию, которая пока имеет множество ограничений и не позволяет претендовать на значимую долю рынка.

С точки зрения GPU для дата-центров преимущество Nvidia относительно AMD еще больше и во многих случаях продукция компании фактически не имеет прямых аналогов. В то же время Nvidia косвенно конкурирует с Intel (NASDAQ: INTC), чьи процессоры также используются в дата-центрах. Хотя изначально продукты компаний имели разные применения, с течением времени они все сильнее перескаются. В остальных сегментах, включая телекоммуникационное оборудование от Mellanox, а также процессоры для автомобилей, дронов, интернета вещей и прочих сегментов у Nvidia еще больше конкурентов, включая тот же Intel, Qualcomm и другие компании.

Финансовые показатели

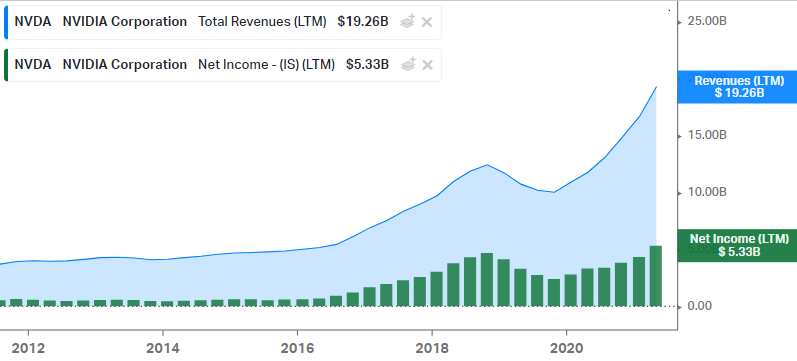

Бизнес Nvidia до 2016 года рос достаточно медленными темпами, хотя и оставался стабильно прибыльным. Затем у компании появились значимые продажи в сегменте дата-центров, которые ускорили рост, а в 2017-2018 годах также был майнинга криптовалют, которые дали дополнительный толчок. После обвала стоимости криптовалют в 2018 году прибыльность майнинга сильно упала, из-за чего на рынке образовалось большое количество поддержанных видеокарт и продажи компании на несколько кварталов заметно упали. Наконец, в 2020 году резко вырос спрос на продукцию Nvidia в основных сегментах на фоне коронавируса (гейминг и дата-центры), который снова наложился на рост популярности майнинга криптовалют и покупку Mellanox, что ускорило темпы роста бизнеса до 70-80% в год, хотя в будущем, конечно, темпы роста сократятся.

Основные доходы гененируют сегмент гейминга (включает видеокарты для майнинга криптовалют) и дата-центров которые сейчас примерно сопоставимы, хотя доля дата-центров быстро рстет. Остальные сегменты бизнеса за последние 5 лет фактически не выросли и пока не сильно влияют на показатели.

У компании отрицательный чистый долг, и запас кэша растет за счет большого положительного денежного потока. Nvidia платит формальные дивиденды, доходность по которым крайне низкая – менее 0.1%, а также делает байбеки, но их объем также небольшой.

Акционеры

Неизменным CEO компании является ее основатель Дженсен Хуанг. Сейчас он владеет всего 3.6% компании и не имеет специальных суперголосующих акций, но при этом имеет огромное доверие инвесторов и фактически принимает основные решения. Как и у большого количества крупных американских компаний, основными акционерами являются пассивные фонды, включая стандартные BlackRock, Vanguard Group и Fidelity.

Плюсы и драйверы роста

Потенциал роста рынка

Бизнес Nvidia находится на передовой большинства технологических трендов:

- Объем данных и вычислений экспоненциально растет и такая динамика продолжится в обозримом будущем

- Machine Learning и другие применения AI станут повсеместными и проникнут во все индустрии

- Графические процессоры также нужны для AR/VR, которые еще более требовательные с точки зрения графики, чем компьютерные игры. Хотя пока эта сфера находится на очень ранней стадии, многие компании вроде Facebook активно в нее инвестируют и со временем она явно станет более массовой

- Автомобили становятся все более умными и со временем станут самоуправляемыми, что потребует огромного количества вычислений и обработки видео с камер в реальном времени

- Гейминг как индустрия тоже растет, хотя в основном за счет мобильных игр, поэтому дискретные игровые видеокарты вряд ли являются большой точкой роста

Все эти индустрии требуют использования GPU и других решений, которые создает Nvidia, поэтому бизнес компании может расти очень быстрыми темпами еще много лет просто за счет рыночных трендов.

Сильные конкурентные позиции

Большинство рынков, на которых работает Nvidia, являются олигополией с небольшим количеством игроков. В дискретных видеокартах компания фактически конкурирует только с AMD, в решениях для дата-центров в основном с Intel, и во всех основных сегментах бизнеса Nvidia является безусловным лидером. Разработка процессоров является очень долгим, сложным и дорогим процессом, который требует больших инвестиций, поэтому новым игрокам сложно выйти на этот рынок, а у тех, кто решится бросить вызов, уйдут годы, чтобы их решения могли быть хоть сколько-нибудь конкурентны.

Кроме того, у Nvidia есть еще одно важное преимущество, о котором нечасто говорят – ее платформа CUDA. На базе платформы разработано большое количество решений от самой компании для оптимизации вычислений и повышения эффективности процессоров, а также она имеет богатый инструментарий для внешних разработчиков. Чем более сложные задачи решаются с помощью GPU, тем важнее интеграция процессоров с софтверной составляющей, и с этой точки зрения у Nvidia фактически нет реальной конкуренции, и создать ее почти также сложно, как разработать новую операционную систему вроде Windows, iOS или Android.

Наконец, покупка Mellanox и Arm (если сделка будет одобрена), создает дополнительные конкурентные преимущества и позволяет Nvidia создать еще более комплексные и интегрированные решения, которые будет очень сложно повторить конкурентам. В итоге очень небольшое количество компаний на рынке могут похвастаться настолько сильными конкурентными преимуществами и возможностями дифференциации от конкурентов как Nvidia, что позволяет компании поддерживать очень высокую маржинальность, получать огромную прибыль и еще больше инвестировать в бизнес.

Основатель у руля компании

Бессменным CEO Nvidia по-прежнему является ее основатель Дженсен Хуанг. Исторически компании, которые продолжают управляться основателями, имеющими контроль или большой кредит доверия акционеров (в случае Nvidia второе), показывают лучшую динамику, чем компании с внешним наемным менеджментом, так как больше фокусируются на долгосрочных перспективах бизнеса, а не показателях в следующем квартале, которые ожидают инвесторы.

В случае с Nvidia это проявляется, например, в том, что компания агрессивно инвестирует в рост бизнеса и почти не возвращает средства акционерам в виде дивидендов и байбеков, хотя имеет для этого ресурсы. На рынке очень небольшое количество компаний, менеджмент которых имеет такой кредит доверия и может себе позволить такой подход (самый известный пример – Amazon).

Минусы и риски

Высокая оценка

Рынок очень дорого оценивает Nvidia, так как рассчитывает, что компания будет быстро расти в будущем еще много лет. Стоит правда отметить, что основной конкурент AMD также стоит дорого, в то время как Intel торгуется с намного более низкими мультипликаторами. Пожалуй основной риск Nvidia заключается не в том, что компания не сможет оправдать ожидания рынка по быстрому росту показателей, и хотя в бизнесе все будет хорошо, стоимость акций может не вырасти или упасть из-за снижения мультипликаторов.

Зависимость от волатильного майнинга криптовалют

Значимая часть продаж гейминговых видеокарт на самом деле обеспечивается спросом со стороны майнеров криптовалют, который может быть очень волатильным, как показал сильный спад в 2018-2019 году. За последний год цены большинства криптовалют сильно выросли, что значительно увеличило прибыльность майнинга и спрос на видеокарты. Кроме того, основной криптовалютой для майнинга с помощью видеокарт является Ethereum, который может перейти на механизм консенсуса Proof of Stake, в котором не нужны видеокарты. Хотя долгосрочно это не является угрозой для бизнеса, при резком снижении спроса со стороны майнеров на вторичном рынке образуется большой избыток видеокарт, который может привести к значительному снижению показателей как минимум на несколько кварталов.

Риски цепочки поставок

Nvidia не контролирует всю цепочку поставок продукции – сами процессоры производятся на мощностях TSMC и Samsung, а сами видеокарты собираются подрядчиками вроде GIGABYTE. Хотя глобально по аналогичной схеме работает большинство компаний на рынке кроме Intel и это не является значимым риском (скорее даже преимуществом, которое позволяет Nvidia фокусироваться на самой важной и маржинальной части бизнеса), в условиях текущего дефицита мощностей на рынке полупроводников и общих сложностях в цепочках поставок у компании могут возникнуть краткосрочные ограничения на объем продукции, которую она может произвести.

Долгосрочные конкурентные риски

Одними из крупнейших клиентов Nvidia являются облачные сервисы Amazon, Microsoft и Google, которые разрабатывают собственные решения для различных вычислений, например, TPU от Google. Хотя они пока используются в основном для нишевых применений и не представляют значимой угрозы для Nvidia, со временем компания может начать все сильнее конкурировать с внутренними решениями от крупнейших клиентов. Кроме того, нельзя исключать, что для различных сфер текущего применения GPU будет разрабатываться специализированное оборудование (как пример, ASIC для майнинга биткоина, который быстро заменил майнинг на GPU), которые будут постепенно отъедать долю рынка у Nvidia в разных сегментах.

Текущее мнение об акциях компании и дополнительные материалы про бизнес доступны для подписчиков

2000

4000

12000

Важные новости

16.06.21 – Сделка Nvidia с Arm может не состояться из-за европейских регуляторов. Подробнее.

Европейские регуляторы планируют начать рассматривать сделку не раньше осени и могут не успеть до марта 2022 года. Nvidia и Arm могут продлить период закрытия сделки до сентября 2022 года, но после марта обе компании могут в одностороннем порядке выйти из сделки.

12.04.21 – Nvidia анонсировала свой первый CPU. Подробнее.

Компания представила свой первый CPU Nvidia Grace, который поступит в продажу в 2023 году. Процессор построен на базе архитектуры Arm (Arm – компания по производству CPU, которую Nvidia планирует купить). По заявлениям компании Grace обеспечивает 10-кратный прирост производительности в системах, обучающих огромные ИИ-модели, благодаря энергоэффективным ядрам Arm, и потенциально может увеличить долю компании на рынке оборудования для дата-центров.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: