1) У Boeing продолжаются проблемы сразу по нескольким фронтам

Компания в январе приостанавливает выпуск самолетов 737 MAX, дата возобновления производства пока неизвестна и будет зависеть от того, когда регуляторы снова разрешат полеты проблемной модели самолетов. До текущего момента Boeing продолжал производство примерно 40 самолетов в месяц и теперь на складе компании скопилось около 400 лайнеров. Для сравнения, в 2018 году компания получила заказы на 728 самолетов 737 MAX и доставила клиентам 256 штук.

Boeing пока не планирует увольнять сотрудников, работающих над производством 737 MAX, что приведет к снижению рентабельности компании, так как издержки будут распределяться на меньшее количество самолетов. Кроме того, пока сложно прогнозировать полные финансовые потери Boeing в сложившейся ситуации, так как простой самолетов 737 MAX по всему миру приводит к большим убыткам авиакомпаний и некоторые из них уже заявляли о возможных исках к Boeing, которые могут обернуться дополнительными многомиллиардными издержками.

Кроме того, на неделе случилась еще одна негативная новость, уже в другом подразделении компании – капсула Starliner для доставки астронавтов на МКС, которую компания разрабатывает по контракту с NASA, неудачно прошла испытания. Из-за сбоя софта капсула не вышла на нужную орбиту, чтобы достигнуть МКС (проблемы с 737 MAX также во многом возникли из-за некорректной работы софта). Ранее планировалось, что Starliner начнет доставлять астронавтов на МКС уже в следующем году – теперь сроки под вопросом.

Несмотря на все проблемы, которые возникли у Boeing за последний год, акции компании все еще торгуются на уровне начала года и в 2.5 раза дороже уровней 2016 года. На мой взгляд текущая цена все еще не учитывает возможные риски вокруг 737 MAX, а теперь еще и проблем по контракту с NASA. Шортить акции Boeing не планирую, но и покупать их точно не буду в ближайшее время.

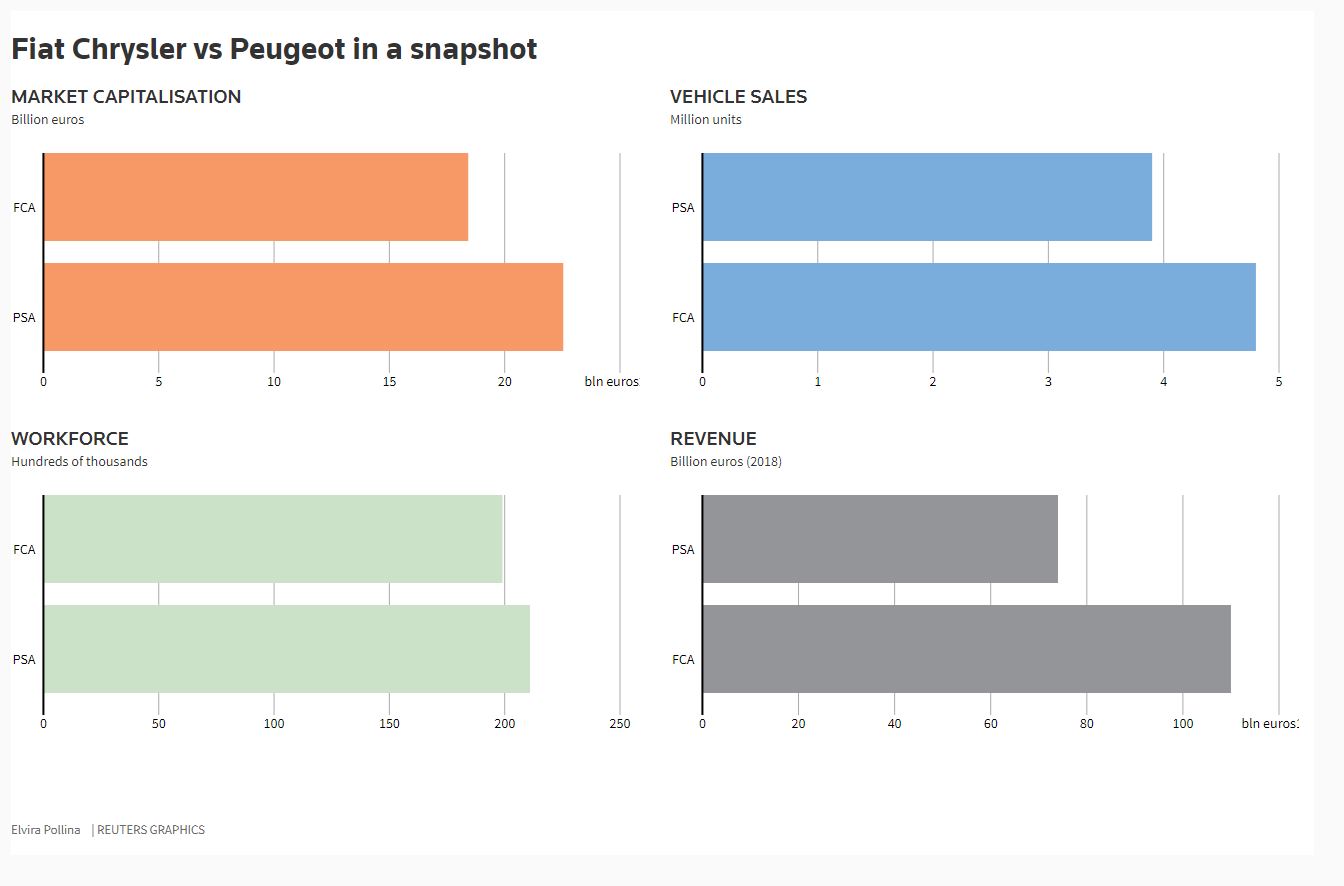

2) Советы директоров Fiat Chrysler и PSA Group (Peugeot) утвердили сделку по слиянию компаний

Акционеры каждой компании получат 50% в объединенном холдинге, который станет четвертым в мире автопроизводителем по количеству выпускаемых автомобилей. Перед сделкой акционеры Peugeot получат долю в Faurecia стоимостью около 2.9 млрд долларов, а акционеры Fiat Chrysler – специальный дивиденд 5.5 млрд евро (около 20% капитализации компании) и долю в Comau (пока непонятно, как это будет выглядеть, так как компания непубличная).

Краткое сравнение компании на графиках ниже. На первом графике перепутаны подписи – Fiat Chrysler больше с точки зрения выручки. У Peugeot при это больше операционная прибыль.

Обе компании формально стоят дешево и торгуются с P/E < 10. Однако, на мой взгляд, все автопроизводители, особенно европейские, в ближайшие годы столкнутся с серьезными сложностями. Всем очевидно, что будущее за электрическими автомобилями и компаниям скоро придется радикально перестраивать свой бизнес под новые автомобили. Значительная часть текущего персонала (а это около 200 тысяч человек в каждой из компаний) будет в лучшем случае неэффективна, а многие сотрудники и вовсе станут не нужны.

При этом компании связаны жесткими ограничениями со стороны профсоюзов, которые сопротивляются любым попыткам сокращения рабочих мест. В итоге им придется одновременно много инвестировать в новые технологии и обновление производственных мощностей и цепочек поставок под электромобили и выполнять социальные и пенсионные обязательства перед сотнями тысяч сотрудников – это очень дорогое удовольствие.

Одна из ключевых причин для сделки Fiat Chrysler и Peugeot – сокращение издержек. Однако обе компании обещают не увольнять сотрудников и не закрывать заводы, хотя не очень понятно, за счет чего тогда они смогут сократить издержки – именно в сокращении дублирующихся функций и людей обычно состоит основная синергия. Власти во Франции и Италии позитивно относятся к сделке, но уже сказали, что будут следить, чтобы сделка не привела к потере рабочих мест.

Я не рассматриваю покупку акций традиционных автопроизводителей, включая Fiat Chrysler и Peugeot, из-за огромных прямых и косвенных обязательств, которые висят на компаниях и в ближайшие годы будут иметь значительный негативный эффекти на их показатели, хотя формально весь сектор стоит дешево.

Кроме того, у Fiat Chrysler (и объединенной компании) есть еще один риск – иск от GM, в котором компанию обвиняют в подкупе профсоюзов рабочих в США. Пока непонятно, насколько велик риск, но теоретически компания может столкнуться с расследованиями и штрафами из-за этой ситуации.

3) Apple работает над технологией по приему спутникового интернета мобильными устройствами.

Как это обычно бывает в случае Apple, публичной информации о проекте фактически нет. Однако в целом этот шаг соответствует глобальной стратегии компании, в рамках которой она стремится полностью контролировать пользовательский опыт владельцев Айфонов и прочей техники. Apple планомерно работает над собственными разработками ключевых элементов смартфонов (недавно, например, выкупили подразделение Intel по разработке 5G модемов) и создает многочисленные собственные сервисы, от музыки и видео до кредитных карт.

По сути, мобильная связь остается единственным ключевым элементом пользовательского опыта, который Apple никак не контролирует. В мире около 900 миллионов Айфонов и еще около 500 миллионов других девайсов Apple. Если Apple начнет предоставлять услуги спутникового интернета своим пользователям, то сразу станет крупнейшим в мире телеком оператором с большим отрывом. Кроме того, значительная часть выручки компании перейдет в формат recurring revenue (т.е. регулярная выручка по подписке) по сравнению с текущей ситуацией, когда основу доходов составляют разовые продажи устройств. Бизнес с регулярной выручкой намного стабильнее и оценивается по более высоким мультипликаторам.

На текущий момент не существует технологий, которые позволяют повседневным мобильным устройствам принимать спутниковый сигнал. Мобильные устройства слишком маленькие, чтобы в них поместились необходимые для этого технические элементы, а батарея будет очень быстро садиться. Поэтому вряд ли стоит ожидать каких-либо достижений от Apple или других игроков в этой сфере в ближайшие несколько лет.

Если посмотреть на ситуацию на горизонте 5-10 лет, то в случае успеха Apple в теории сможет как минимум удвоить выручку и при этом похоронит бизнес телеком операторов. В то же время даже в случае успеха на технологическом фронте компания столкнется с регуляторным ограничениями, так как телеком – стратегическая отрасль, например, в России или Китае ее никогда не отдадут под контроль иностранной компании.

Таким образом, попытка разработать технологию по приему спутникового сигнала мобильными устройствами выглядит очень логично в рамках общей стратегии Apple и потенциально может быть большим драйвером для ее бизнеса. Но перед компанией стоит много технологических, а затем регуляторных ограничений на этом пути, поэтому пока рано говорить о возможном влиянии разработок на бизнес Apple и телеком операторов, и в ближайшие несколько лет вряд ли новости на это фронте будут иметь значимый эффект на котировки компаний.

Если говорить про текущий бизнес Apple, то после бурного роста в этом году акции, на мой взгляд, переоценены. Компания торгуется с максимальными мультипликаторами за последние 10 лет, при этом ее маржинальность находится на минимумах, а выручка не растет. Apple разогнала свои акции огромными байбеками и дивидендами, и на мой взгляд акции сейчас не интересны для покупки, хотя шортить их тоже не стоит.

4) Goldman Sachs заплатит штраф почти 2 млрд долларов из-за коррупционного скандала в Малайзии.

Это просто потрясающая история, которая тянется уже 10 лет – малазийский фонд 1MDB годами растрачивал миллиарды долларов государственных денег, и Goldman Sachs этому в значительной степени способствовал. Банк помогал фонду 1MDB выпускать облигации и проводить сомнительные транзакции на миллиарды долларов и получал за это огромные комиссионные по ставкам кратно больше принятых на рынке. Деньги в ходе транзакций часто не доходили до счетов, где они должны были оказаться, и оседали на личных счетах Премьер-министра Малайзии, руководителей фонда 1MDB и сотрудников Goldman Sachs.

Фонд работал с 2009 по 2015 год и растратил за это время огромные средства – на его балансе висит долг в 11 млрд долларов. Разбирательство продолжается до сих пор, как в Малайзии, так и в других странах, через которые проходили транзакции. Подробнее про хронологию истории можно почитать и посмотреть видео здесь (на английском).

Штраф в размере 2 млрд долларов Goldman Sachs заплатит американскому регулятору за коррупцию и нарушение обязательств перед клиентом. При этом в Малайзии расследование еще продолжается и может вылиться в дополнительные большие штрафы. Кроме того, полные условия сделки Goldman Sachs со следствием в США тоже еще не оговорены, возможно банку придется значительно усилить внутренние процедуры контроля и нанять большое количество соответствующего персонала, что может вылиться в значительные регулярные издержки.

Хотя эта история кажется вопиющей, она далеко не уникальна. Все крупные банки систематически нарушают закон и замешаны в огромное количество скандалов от коррупции до отмывания денег наркокартелей (например, за это в 2012 году заплатил большой штраф HSBC). И хотя банки периодически платят миллиардные штрафы за подобную деятельность, по сути, это часть бизнес модели и эти издержки более чем окупаются огромными комиссионными, которые банки зарабатывают на подобных транзакциях.

Я не рассматриваю покупку акций крупных иностранных банков с большими инвестиционными подразделениями в принципе, так как их бизнес абсолютно непредсказуем и его невозможно нормально анализировать. У каждого банка в шкафу есть десятки подобных скелетов, которые могут в любой момент выплыть наружу.

И хотя формально банки стоят дешево (например, у Goldman Sachs P/E около 10) и платят неплохие по меркам американского рынка дивиденды 2-3% годовых, я всем советую удалить их акции из терминала. В первую очередь это касается Goldman Sacks и Morgan Stanley, а также JPMorgan, Bank of America, Deutsche Bank, UBS, Credit Suisse, Citigroup и ряда других. Кроме того, в целом рекомендую очень осторожно относиться к инвестициям в зарубежный банковский сектор – в каждой стране есть большое количество тонкостей и регуляторных особенностей, в которых очень непросто разобраться, и такие инвестиции несут очень высокие риски.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: