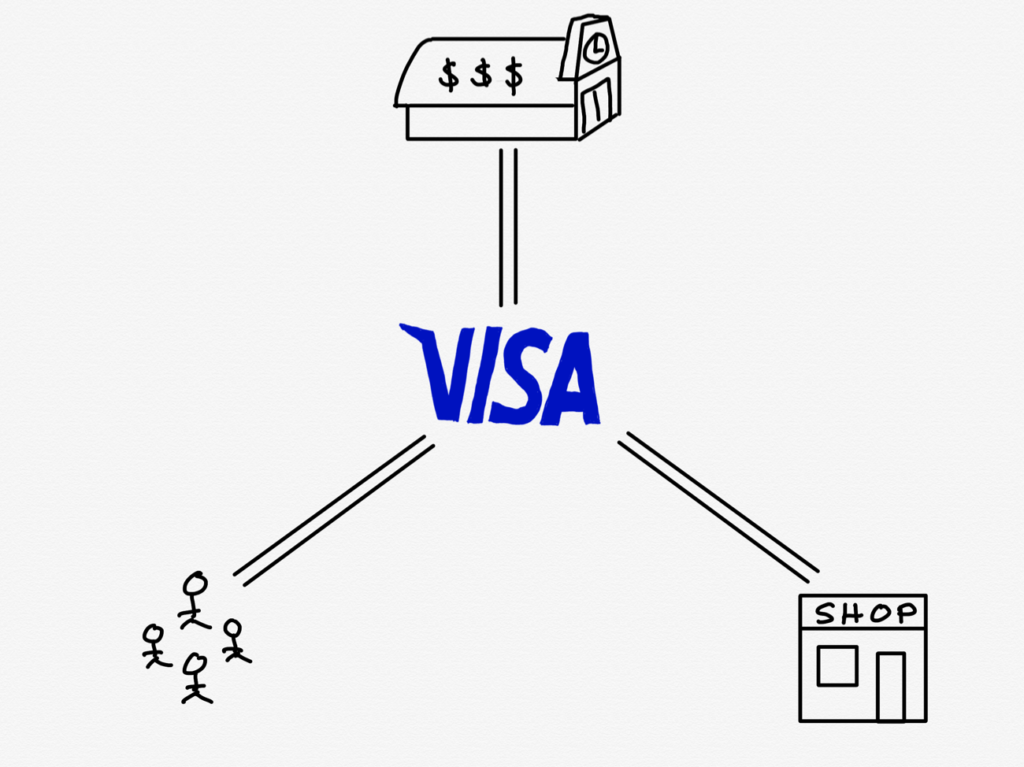

1) Visa купила финтех стартап Plaid за 5.3 млрд долларов.

Оценка очень высокая, около 50 выручек, и кажется, что Visa сильно переплатила, но на самом деле сделка вполне логична и разумна. Если интересна компания, рекомендую почитать отличный анализ на эту тему (на английском).

Если коротко: Visa – компания с одной из лучших бизнес-моделей в мире, которая связывает сразу три категории игроков по всему миру (банки, потребители и бизнесы, продающие товары и услуги). Компанию почти невозможно потеснить на ее собственном рынке из-за огромных регуляторных барьеров и очень сильного сетевого эффекта.

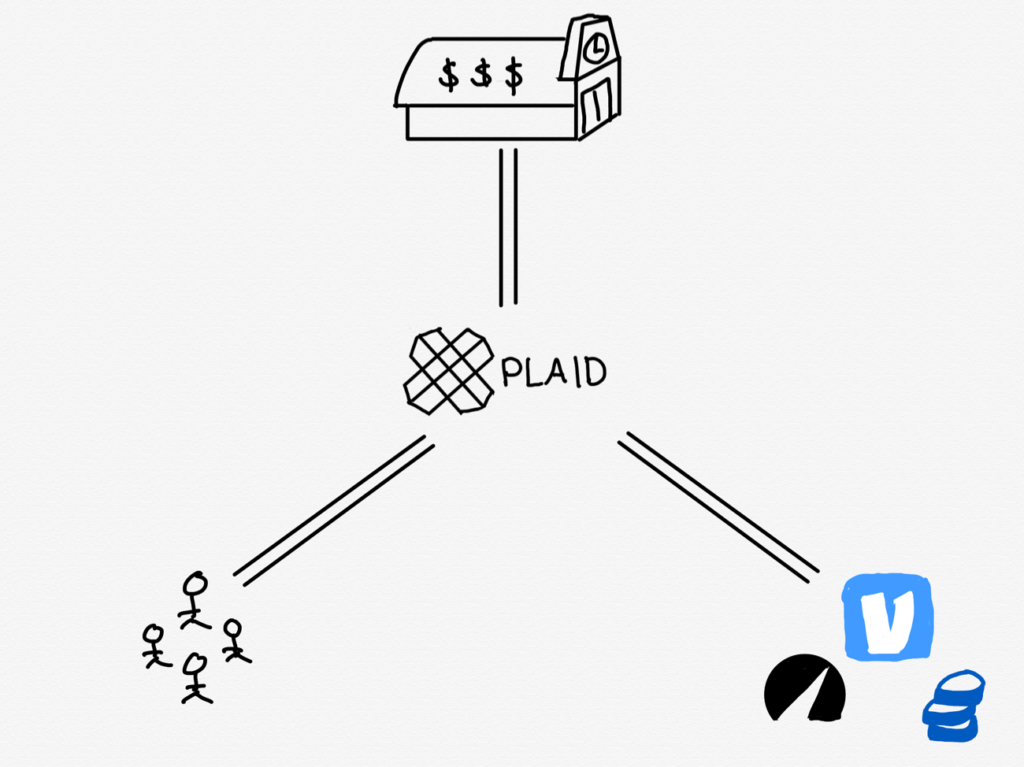

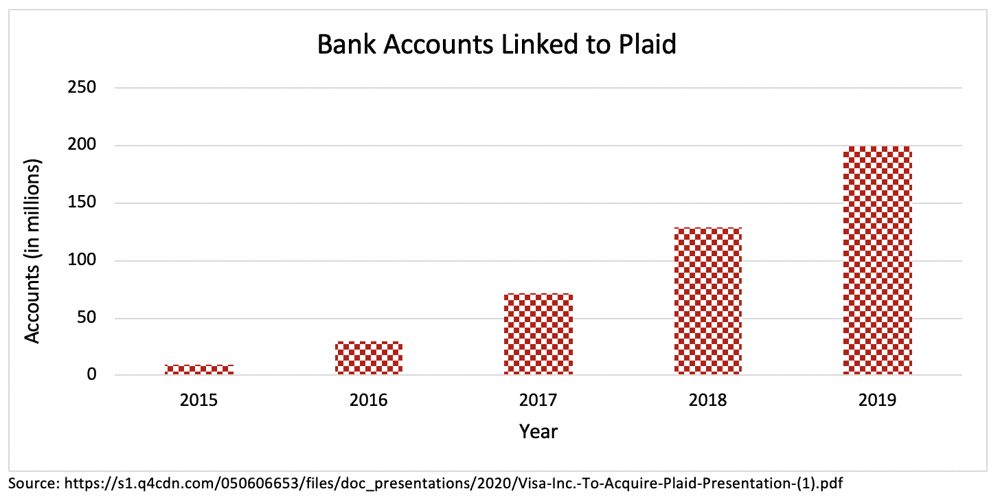

В то же время Plaid строит, по сути, альтернативную экосистему, которая, связывает потребителей, банки и финтех сервисы. Пока ее масштаб несопоставимо меньше, но теоретически в будущем она могла бы частично потеснить Visa. Количество банковских аккаунтов, подключенных к экосистеме Plaid быстро растет и составляет уже 200 млн штук – очень значительный результат.

По сути, Visa решила просто устранить риск будущей конкуренции, выкупив Plaid, и заплатила за это чуть более 1% капитализации компании – крайне незначительная сумма. Mastercard, кстати, тоже хотел купить Plaid, но Visa предложила больше денег.

Примерно то же самое в свое время сделал Facebook, который купил WhatsApp без выручки за 20 млрд долларов. В свое время казалось, что Facebook сильно переплатил, но по факту это решение помогло компании почти монополизировать способы коммуникации более чем двух миллиардов людей по всему миру и принесло огромную выгоду акционерам.

Я ранее делал анализ Visa здесь и здесь, если коротко – потрясающий бизнес, но стоит, на мой взгляд, дороговато, поэтому по текущей цене покупать акции не планирую.

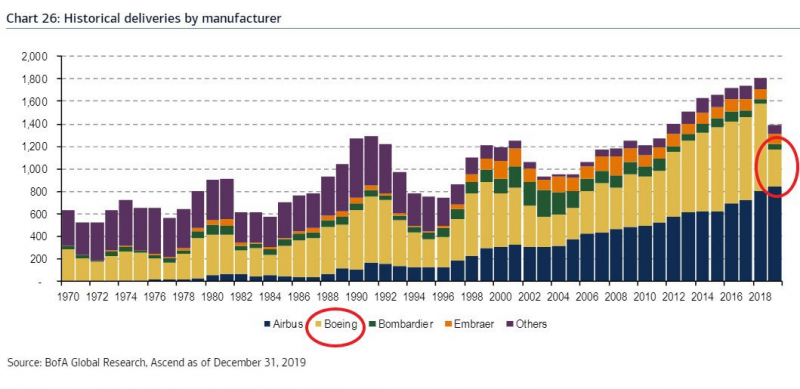

2) Boeing нашел еще одну проблему в софте самолетов 737 MAX.

Это, вероятно, приведет к дополнительной задержке при получении разрешения на полеты. Если ранее речь шла о возвращении 737 MAX к полетам в начале года, то теперь это, вероятно, случится не раньше марта-апреля. В результате Boeing обсуждает с банками крупный займ на 10 млрд долларов, чтобы покрыть убытки, связанные с падением показателей.

Как писал ранее, я считаю, что акции Boeing по текущей цене не интересны – у компании все еще высокие риски дополнительных убытков из-за проблем с 737 MAX, которые могут возникнуть из-за исков от авиакомпаний. При этом капитализация Boeing упала не очень сильно и все еще в 1.5 раза больше, чем у Airbus (торгуется в Париже), который бьет рекорды по поставкам самолетов на фоне проблем основного конкурента.

Airbus я тоже не планирую покупать – акции торгуются на исторических максимумах и стоят достаточно дорого для темпов роста бизнеса (P/E = 28), хотя из двух компаний в текущей ситуации мне он нравится больше.

3) На рынке американских стриминговых сервисов пополнение – вслед за Disney и Apple свою версию в апреле этого года запустит Comcast.

Сервис называется Peacock, есть бесплатная версия и тарифы по $4.99 и $9.99 в месяц. Новый сервис будет иметь библиотеку контента на 15 тысяч часов – это примерно в 3 раза меньше, чем у Netflix, но все равно очень значимая величина. Кроме того, NBCUniversal владеет эксклюзивными правами на трансляцию олимпиады в Токио в США, которая пройдет этим летом. Подробнее про контент, доступный в Peacock, можно почитать здесь.

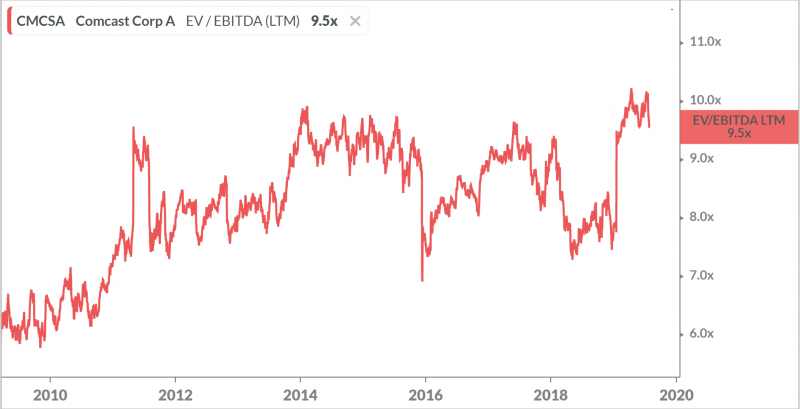

Comcast формально стоит недорого – с P/E = 17 и форвардным P/E = 14 компания оценивается значительно дешевле американского рынка в целом. Однако в случае Comcast P/E – не самый релевантный показатель, так как у компании огромный долг, более 100 млрд долларов, и Net Debt/EBITDA равен почти 4. По EV/EBITDA Comcast торгуется на максимальных уровнях за последние 10 лет.

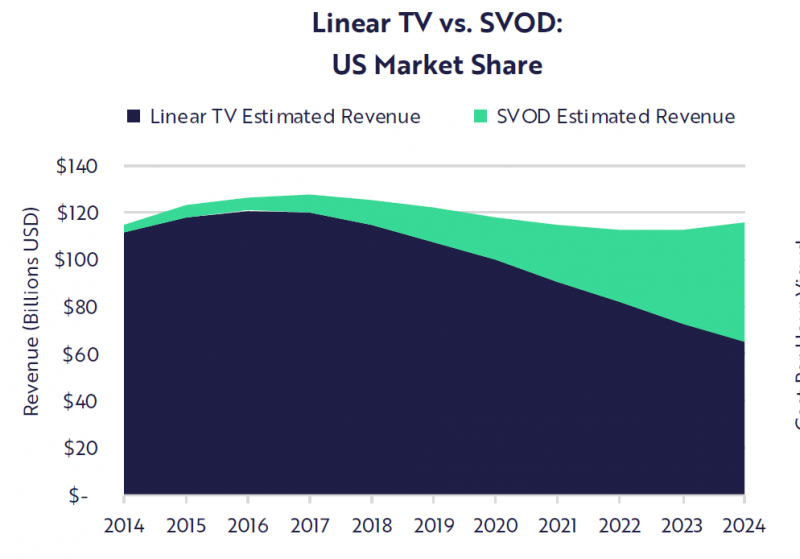

Кроме того, основной бизнес компании – линейное (т.е. обычное) телевидение, начал падать пару лет назад и этот тренд, вероятно, только ускорится в будущем. По прогнозам Ark Invest рынок классического ТВ может к 2024 году сократиться почти вдвое относительно пиковых уровней 2017 года – это будет оказывать сильное давление на бизнес Comcast.

Нужно отметить, что я не разбирал подробно бизнес компании и не могу сделать однозначного вывода о привлекательности ее акций, но в целом мне не нравятся закредитованные бизнесы, работающие на падающем рынке, поэтому пока не рассматриваю акции Comcast для инвестиций.

4) Доходы WeChat (приложение от Tencent, которое абсолютно доминирует в Китае) от мини-приложений показывают взрывной рост – за 2019 год они выросли на 160%.

Пользователи потратили в 2019 году через мини-приложения в WeChat 115 млрд долларов – это огромный показатель. Для сравнения, через App Store во всей экосистеме Apple по всему миру затраты составили 120 млрд долларов. Tencent не раскрывает свою комиссию и пока она явно ниже, чем 30%, которые берет Apple, но это одна из очень значимых точек роста для Tencent.

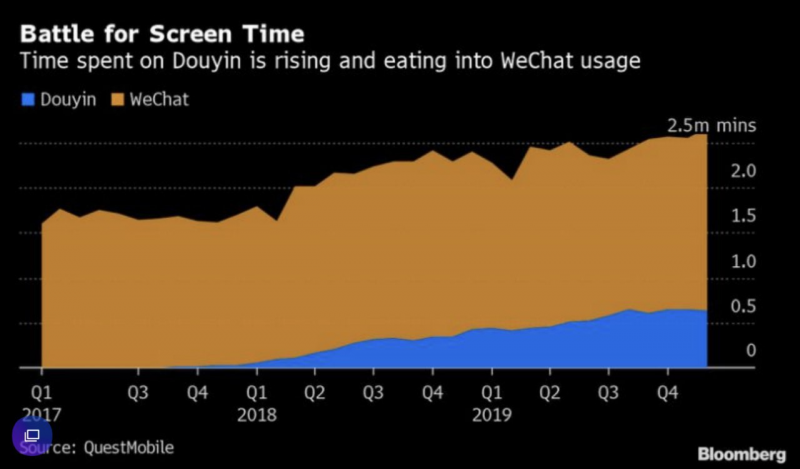

Но при этом впервые за долгое время WeChat столкнулся с серьезной конкуренцией – Douyin (китайская версия TikTok) от Bytedance начал перетягивать на себя время пользователей. Tencent пытается отвечать, инвестировав 2 млрд долларов в конкурента Bytedance – Kuaishou, а также запустив короткие видео прямо в WeChat.

Среди крупных китайских IT-компаний мне больше всего нравится Alibaba, акции которой давно держу. Бизнес Tencent, на мой взгляд, имеет более высокие риски из-за значительной доли гейминга в доходах компании, который является более волатильной и жестко регулируемой сферой в Китае. Кроме того, Tencent стоит дороже по форвардным мультипликаторам (форвардный P/E = 29 против 25 у Alibaba). Однако у компании бесспорно очень крутой бизнес, особенно WeChat и экосистема вокруг него. Если бы мой портфель имел более высокую диверсификацию на несколько десятков компаний, вполне возможно, что я купил бы акции Tencent.

Bytedance, к сожалению, является непубличной компанией – я давно слежу за их успехами и с удовольствием купил бы акции, если была бы возможность, но судя по всему компания пока не планирует выходить на IPO.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: