Результаты за Q1

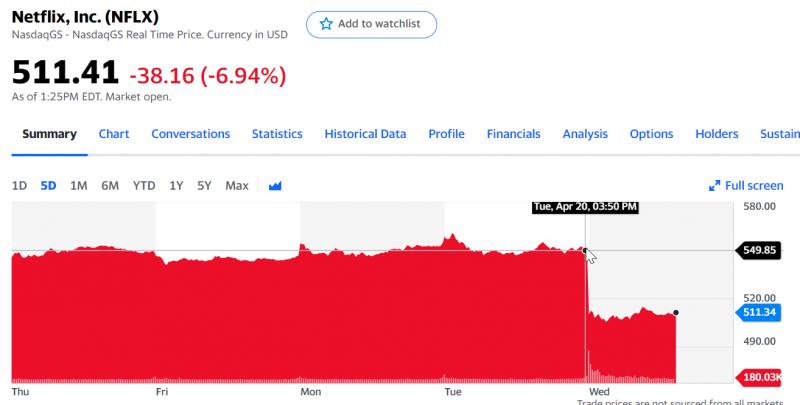

Во вторник после закрытия торгов в США отчитался Netflix за первый квартал 2021. На первый взгляд отчет был отличный – выручка и особенно прибыль значительно превысили ожидания аналитиков.

Тем не менее, акции Netflix падают в ходе торгов в среду на 7%, а на пост-маркете вчера снижение и вовсе доходило до 10%. На самом деле этому есть разумное объяснение – разберем ниже, почему так произошло.

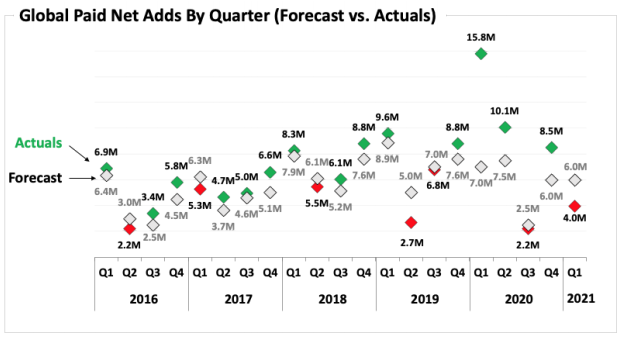

Во-первых, несмотря на перевыполнение ожиданий рынка по финансовым показателям Netflix не дотянул до собственных прогнозов и консенсуса аналитиков по количество новых подписчиков – их количество выросло на 4 млн против ожиданий в 6 млн.

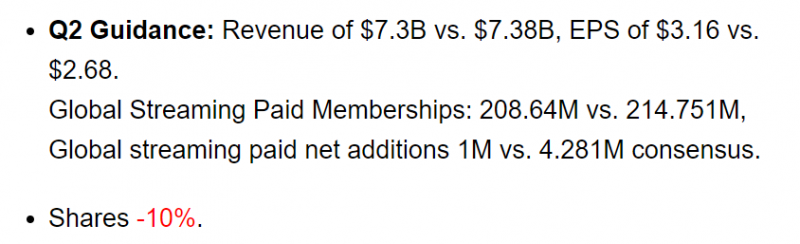

Во-вторых, самая негативная часть отчета заключалась в прогнозе на следующий квартал – он оказался ниже ожиданий рынка по выручке и особенно тому новым подписчикам, количество которых Netflix прогнозирует на уровне всего 1 млн пользователей vs 4.3 млн, который ожидал рынок. Если прогноз сбудется, это будет самый низкий прирост базы подписчиков в абсолютном и относительном выражении как минимум за последние 4.5 года. При этом менеджмент ожидает более высокую прибыль в Q2, чем закладывал рынок, но для Netflix это сейчас не имеет большого значения – ниже разберем почему.

Почему упали акции

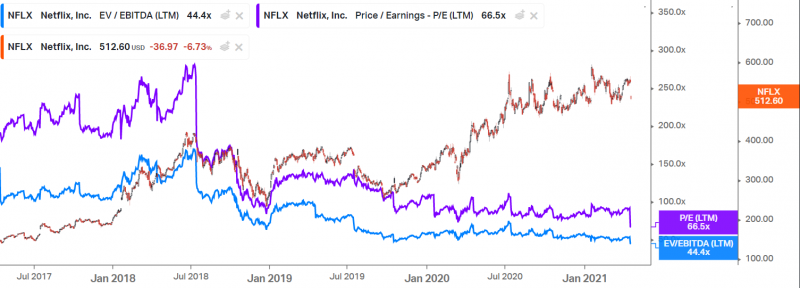

Дело в том, что несмотря на огромный масштаб бизнеса с годовой выручкой более $25 млрд и капитализацией более $200 млрд Netflix все еще является компанией роста и оценивается рынком соответствующим образом. Если посмотреть на мультипликаторы компании, можно заметить, что они мягко говоря немаленькие, но такая оценка может быть обоснована, если бизнес Netflix значительно вырастет в ближайшие годы и мультипликаторы за счет этого органически придут в норму.

До текущего момента это как раз и происходило – финансовые показатели компании быстро росли, что позволяло одновременно обеспечивать рост котировок при снижении мультипликаторов. Например, по сравнению с 2017 годом акции более чем утроились, а P/E при этом упал в 3 раза, так как прибыль компании росла еще быстрее. Покупать Netflix несколько лет назад с P/E 200+ большинству людей могло показаться безумием, но по факту это была бы отличная инвестиция.

Естественно, сейчас рынок оценивает Netflix с P/E = 66 и EV/EBITDA = 44 не из-за текущих показателей, а все еще закладывает значительный рост бизнеса и ожидает, что долгосрочно прибыль кратно вырастет. По текущим оценка аналитиков за 4 года она еще более чем утроится и если заглянуть на достаточно длинный горизонт, мультипликаторы компании окажутся на уровне других представителей медиабизнеса вроде Disney и Viacom. Поэтому важно не то, сможет ли Netflix увеличить прибыль на 10-20% в следующем квартале, а получится ли у компании кратно ее нарастить в ближайшие годы.

Здесь мы подходим к ключевому негативному моменту в отчете и причине падения акций компании. У Netflix очень простая бизнес модель – компания зарабатывает на ежемесячной подписке с пользователей. Чем больше подписчиков и дороже стоит сама подписка, тем больше доходы и прибыль Netflix.

С точки зрения стоимости подписки политика Netflix достаточно предсказуема – компания, как правило, поднимает ее на $1-2 в месяц каждые 1-2 года. В теории можно было бы повышать цены еще быстрее, это дало бы сильный локальный скачок показателей, но с высокой вероятностью замедлило бы рост бизнеса, а как мы помним, именно его ценят инвесторы в Netflix. К тому же сейчас на рынке видеостриминга очень высокая конкуренция и у компания не может просто так устанавливать цены без оглядки на другие сервисы.

Таким образом, основным драйвером, который влияет на динамику бизнеса, является количество подписчиков. На него, в свою очередь, влияют два фактора – приток новых пользователей и отток старых. Netflix не дает разбивку динамики пользователей на эти два фактора, но отток исторически стабильно держится на уровне около 2.5% в месяц, и в письме акционерам Netflix говорит, что он даже снизился по сравнению с периодом годовой давности, поэтому основным фактором является приток новых пользователей.

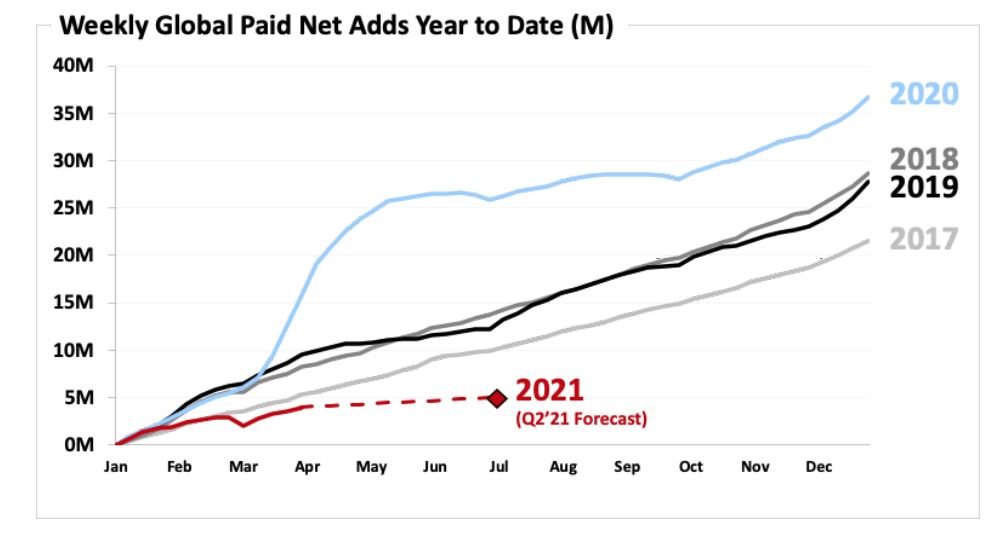

Если посмотреть на текущую динамику и прогноз Netflix, то видно, что в 2020 году весной был неестественный всплеск в количестве новых пользователей, вызванный локдаунами из-за коронавируса. Теперь же наблюдается обратная ситуация – приток новых пользователей заметно ниже, чем в любой из предыдущих четырех лет. А чем меньше новых пользователей привлекает сервис сейчас, тем ниже его доходы в будущем – этим и объясняется такая негативная реакция на отчет, так как рынок оценивает компанию именно исходя из потенциала роста показателей.

Netflix объясняет такую динамику сезонностью, задержкой в выходе новых фильмов и сериалов из-за ограничений на съемки и так называемым pull-forward эффектом. Если просто, из-за коронавируса исказился привычный тренд роста подписчиков и фактически произошло перераспределение – приток пользователей, которые в нормальной ситуации подключались бы к сервису равномерно в течение года, был непропорционально смещен в весну 2020 в ущерб будущим периодам. Вероятно, аналогичная ситуация будет наблюдаться во многих других компаниях и индустриях, ставших бенефициарами коронавируса, таких как электронная коммерция, гейминг, различные облачные сервисы и т.д.

Что будет дальше

Менеджмент Netflix ожидает ускорения роста во втором полугодии на фоне большого количества нового контента и как всегда говорит о том, что впереди еще большой потенциал для роста. Сейчас доля сервиса еще меньше 10% от общего времени, которое пользователи проводят перед экранами телевизоров в США, и намного меньше, если учесть все страны и типы устройств. Кроме того, после многих лет отрицательного FCF и несмотря на растущие затраты на контент компания выходит на самоокупаемость – Netflix планирует поддерживать долг примерно на текущем уровне и направить около $5 млрд долларов на выкуп собственных акций, который начнет уже в этом квартале.

Но любой прогноз носит вероятностный характер, поэтому участники рынка постоянно его корректируют исходя из текущих трендов, а в случае Netflix они в этом году пока хуже, чем ожидалось. Хотя совокупное отклонение от ожиданий в количестве пользователей за два квартала составит всего около 2.5%, после двух “промахов” подряд рынок закладывает риск, что замедление будет носить более продолжительный характер, поэтому котировки упали значительно сильнее.

У меня нет позиции в Netflix и пока не планирую ее открывать. Рынок видиостриминга в США и по всему миру сейчас очень конкурентный – на нем схлестнулись традиционные медиа компании, технологические гиганты (как минимум Amazon, Apple и Google) и, собственно, Netflix. Хотя, на мой взгляд, сильной угрозы для бизнеса Netflix нет и он почти наверняка в будущем будет больше и прибыльнее, мне сложно оценить, насколько конкуренция может замедлить темпы роста компании. А сейчас ключевым фактором, влияющим на котировки, является именно прирост подписчиков, и даже небольшие колебания могут приводить к резким движениям акций, которые сложно прогнозировать.

Шортить акции Netflix, потому что они “стоят дорого” я бы тоже точно не стал – как мы выяснили выше, для растущего бизнеса это опасная затея, которая может обернуться большими убытками. В итоге, на мой взгляд, лучше понаблюдать за Netflix со стороны.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: