Summary

- McDonald’s – отличный бизнес, который растет вопреки тренду на здоровое питание.

- Бизнес компании испытал локальный спад в 2013-2015 годах, однако затем прошел успешную трансформацию и вернулся к росту, 2018 год был рекордным почти по всем показателям.

- Компания уменьшает количество собственных ресторанов в пользу франшизы, на которую приходится уже более 90% всех открытых в мире точек под брендом McDonald’s. Это приводит к снижению выручки, но прибыль при этом растет.

- McDonald’s является одним из крупнейших владельцев земли и недвижимости в мире на сумму почти 40 млрд долларов и это является важной частью его бизнес модели.

- В последние годы McDonald’s резко увеличил долг и направил деньги на выкуп собственных акций. Хотя чистый долг/EBITDA > 4 обычно считается высокой долговой нагрузкой, в случае McDonald’s она нивелируется недвижимостью на балансе компании.

- Масштабный байбек, который McDonald’s делал в последние годы, привел к значительному росту акций, а также необычной ситуации, когда капитал компании ушел в минус, несмотря на стабильную прибыль.

- Сейчас McDonald’s стоит значительно дороже рынка и исторических значений по основным мультипликаторам и, на мой взгляд, покупка акций по текущим ценам нецелесообразна.

Обзор бизнеса McDonald’s

McDonald’s (тикер MCD на NYSE)- всемирно известная сеть фастфуда, продукция которой хорошо известна каждому, поэтому не будем подробно останавливаться на ее описании и сразу перейдем к анализу бизнеса. Компания имеет два источника доходов – собственные рестораны и франшиза. В собственных ресторанах McDonald’s получает всю выручку от продажи продукции, но и несет полные издержки, связанные с ее изготовлением, обслуживанием клиентов и т.д. В ресторанах, открытых по франшизе, основную выручку получает владелец точки, а McDonald’s забирает только часть доходов за право использования своего бренда, технологий и компетенций. В то же время в ресторанах, открытых по франшизе, почти все расходы также несет их владелец, а затраты McDonald’s минимальны.

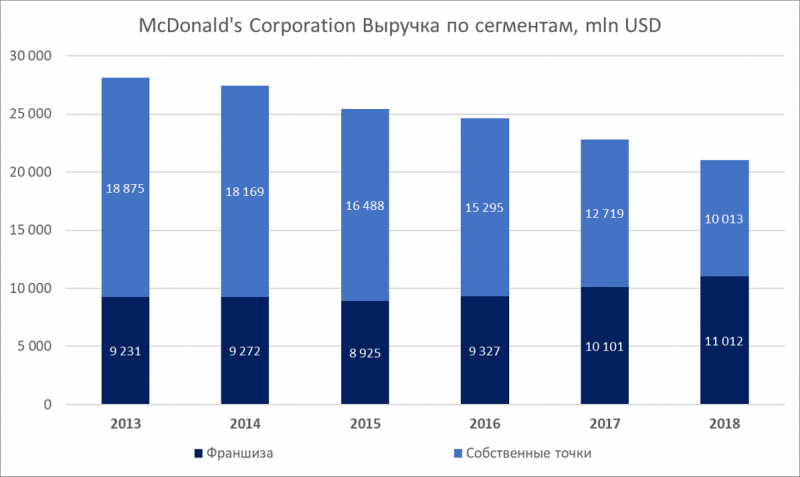

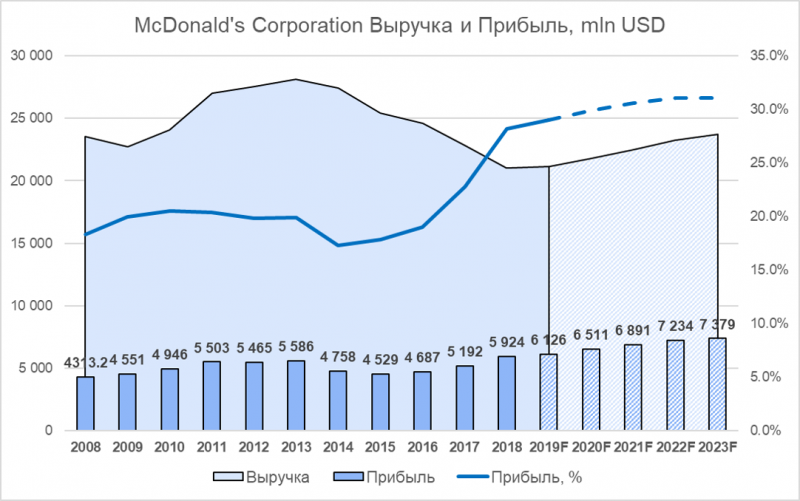

В последние годы выручка McDonald’s значительно упала – с 28.1 млрд долларов в 2013 году до 20.1 млрд долларов в 2018. На первый взгляд можно подумать, что причина в тренде на здоровый образ жизни и фастфуд больше не в моде, однако это не так. Дело в том, что McDonald’s планомерно сокращает количество собственных точек и делает больший фокус на франшизу. Это приводит к снижению выручки, но чтобы понять, как это отражается на бизнесе в целом, нужно посмотреть на динамику общего количества ресторанов и в целом финансовых показателей компании.

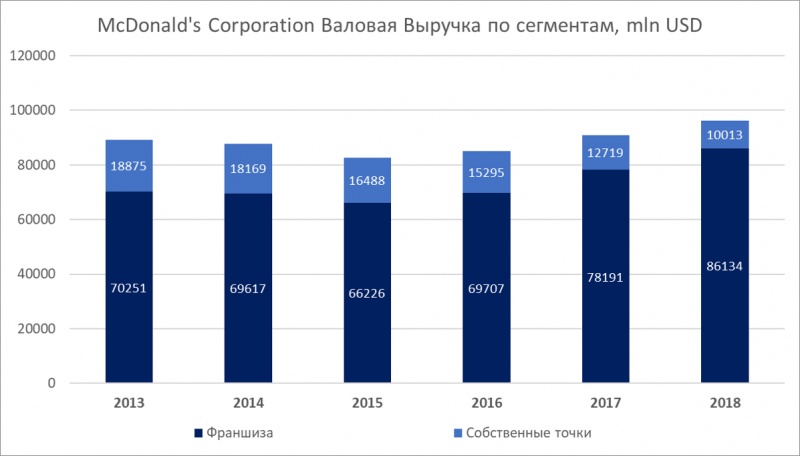

На самом деле, несмотря на все разговоры про ЗОЖ, бизнес McDonald’s отлично себя чувствует и количество ресторанов стабильно растет каждый год, пусть и небольшими темпами. А падение выручки происходит из-за того, что в точках, открытых по франшизе, McDonald’s получает только часть доходов. Из-за того, что собственные рестораны заменяются на франшизные, которые составляют уже 92.5% всех точек, выручка компании падает. Однако сравнивать собственные точки и франшизу по выручке некорректно, так как во втором случае McDonald’s почти не несет расходов. Вместо этого стоит учитывать общую выручку франчайзи, которую McDonald’s тоже раскрывает.

Можно заметить, что до 2015 года действительно был небольшой спад общих продаж под влиянием усилившейся конкуренции и локальных проблем на нескольких рынках, с которыми столкнулся McDonald’s. После этого компания и решилась на серьезную трансформацию, которая включала передачу части собственных точек франчайзи, оптимизацию расходов, упрощение меню, улучшение операционных процессов и т.д.

Судя по динамике показателей в последние несколько лет, новая стратегия работает. Тренд валовой выручки сети развернулся и в 2018 году общие продажи продукции компании вышли на исторический максимум – 96 млрд долларов. Это очень много – примерно 3-4% всей мировой индустрии кафе и ресторанов.

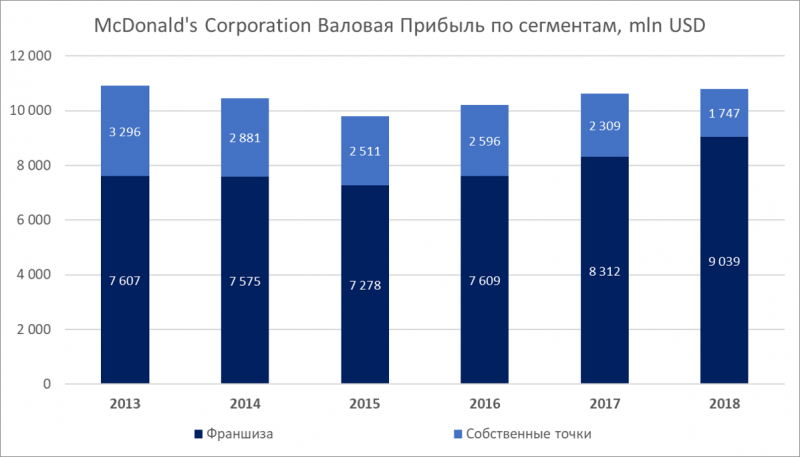

Чтобы понять, как трансформация бизнеса отражается на результатах, нужно также учесть издержки и посмотреть на прибыль. Динамика валовой прибыли во многом повторяет динамику общих продаж – у компании до 2015 года был спад, а затем произошел разворот показателей. Около 85% валовой прибыль McDonald’s получает за счет франчайзи, остальное – от работы собственных точек.

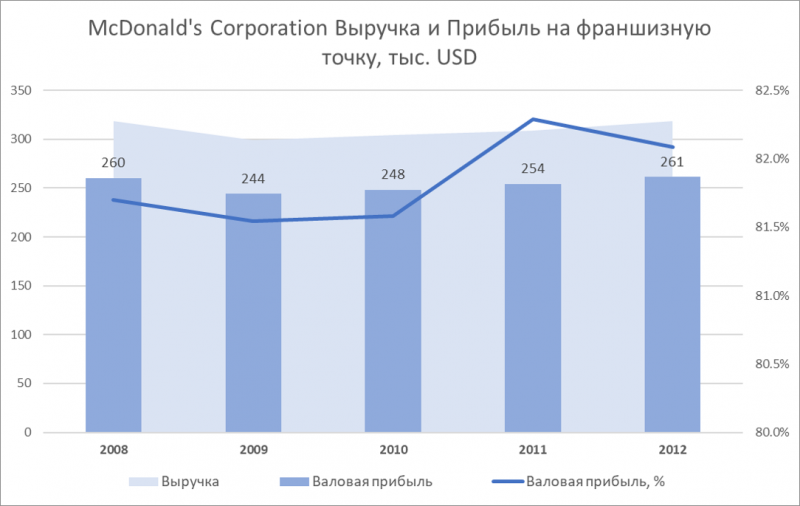

Также важно понимать, что происходит на уровне отдельных ресторанов. Можно заметить, что собственные точки приносят McDonald’s примерно в 10 раз большую выручку и вдвое большую прибыль по сравнению с франшизными. Прибыльность собственных точек в относительном выражении находится на уровне 16-18%, а франшизных- 80-82%.

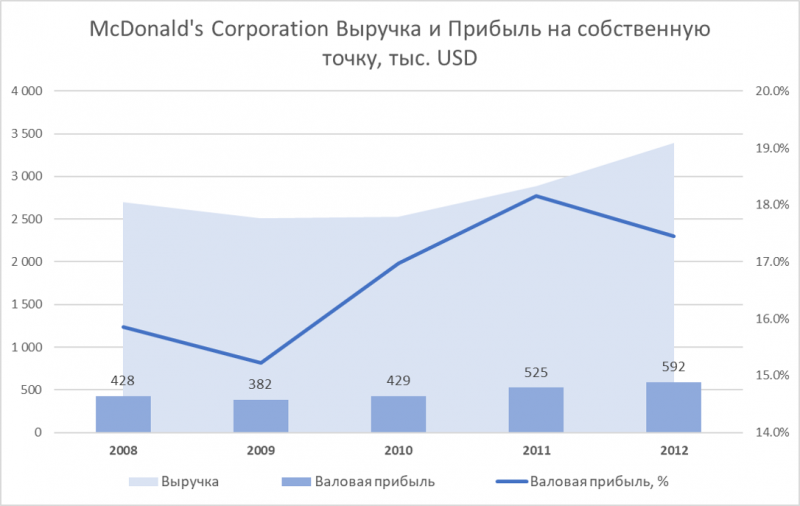

Кроме того, видно, что в последние несколько лет средняя выручка и прибыль в расчете на собственную точку значительно выросли, в то время как в точках, открытых по франшизе, показатели стабильны. Можно сделать вывод, что McDonald’s оставляет под своим управлением наиболее эффективные точки, а остальные передает франчайзи.

McDonald’s и недвижимость

Еще один важный момент, о котором стоит сказать – как устроены отношения McDonald’s и франчайзи. Как правило, одно из условий сотрудничества заключается в том, что помещение ресторана и земля под ним находятся в собственности или долгосрочной аренде McDonald’s, а затем компания сдает их в аренду собственникам франшизной точки. McDonald’s за счет своего масштаба, очень высокой финансовой стабильности и возможности заключать контракты на много лет вперед может договариваться с собственниками земли и помещений о выгодных условиях, а с франчайзи брать полную рыночную ставку, тем самым увеличивая свой доход.

McDonald’s активно пользуется своими большими ресурсами и при возможности получить хорошую цену часто покупает землю и недвижимость. В результате компания владеет около 45% земли и 70% помещений, в которых находятся рестораны под ее брендом, как собственные, так и открытые по франшизе. Например, после финансового кризиса в 2008 года, когда стоимость земли и недвижимости в США резко упала, McDonald’s пополнил свой баланс выгодными приобретениями. Стоимость земли и недвижимости на балансе компании до вычета амортизации составляет 38 млрд долларов, что делает McDonald’s одним из крупнейших лендлордов в мире. Неплохое дополнение к продаже бургеров и картошки фри.

Анализ финансовых показателей

После спада показателей в 2013-2015 годах, о котором уже говорили выше, прибыль McDonald’s вернулась к росту и в 2018 году вышла на исторический максимум. Аналитики с Wall Street прогнозируют, что показатели прибыль компании продолжит расти и далее, а динамика выручки сменится с негативной на положительную, так как основная часть программы передачи собственных точек франчайзи завершена.

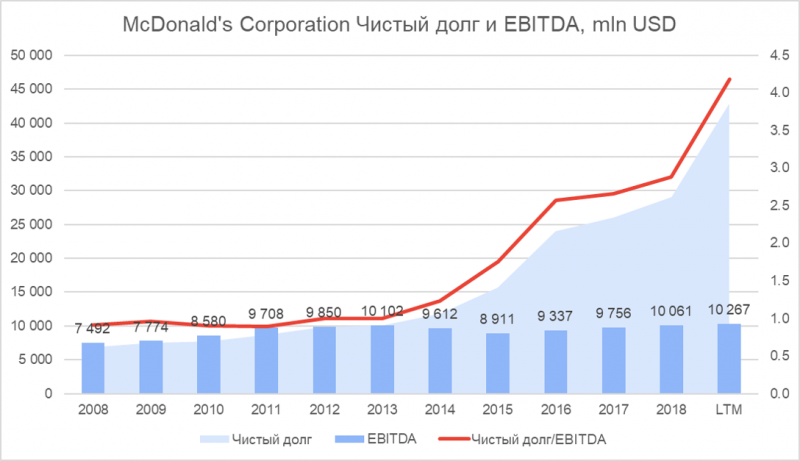

Динамика EBITDA во многом повторяет траекторию прибыли и также недавно вышла на исторические максимумы. Но что бросается в глаза, это очень сильный рост долга компании. За последние 6 лет объем долга вырос с 10 до более чем 40 млрд долларов, а отношение чистого долга к EBITDA стало больше 4. На следующем графике мы посмотрим, почему успешный и прибыльный бизнес McDonald’s залез в долги.

Пока стоит отметить, что подобный уровень долга, являющийся для большинства компаний критичным, в случае McDonald’s не страшен. Во-первых, у компании очень стабильный бизнес и при текущих низких ставках процентные расходы невелики и составляют всего 11% от операционной прибыли. А во-вторых, как мы выяснили выше, на балансе компании есть недвижимость и земля на сумму 38 млрд долларов, что почти эквивалентно уровню долга. Причем активы попадают на баланс по цене покупки, а многие объекты McDonald’s приобрел 10-20 лет назад и их рыночная стоимость сейчас наверняка выше. Таким образом, при необходимости McDonald’s сможет загасить долг, распродав свою недвижимость, но пока в этом нет необходимости.

Далее стоит посмотреть на что компания тратит деньги. Красная линия – операционный денежный поток, т.е. средства, которые приносит бизнес. А столбики – это то, на что эти деньги тратятся. Посмотрев на этот график, можно сразу понять причину быстрого роста долга McDonald’s – компания тратит на CAPEX, дивиденды и байбеки постоянно превышают объем средств, которые зарабатывает компания. Особенно большой эта разница стала в последние годы, что и привело к росту долга.

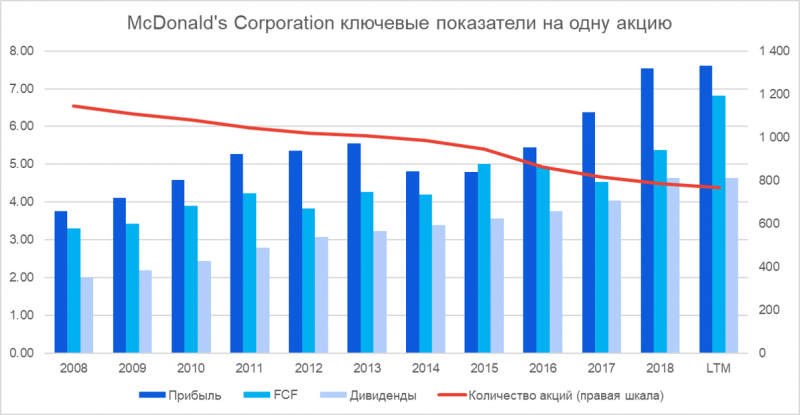

Зачем McDonald’s выкупает в долг собственные акции? Потому что это выгодно акционерам компании. За счет масштаба и стабильности своего бизнеса McDonald’s может дешево занимать средства на рынке и перераспределять их в пользу акционеров в виде дивидендов и байбеков. Если посмотреть на динамику количества акций McDonald’s в обращении, то можно заметить, что оно планомерно сокращается. За счет этого прибыль в расчете на одну акцию растет значительно сильнее, чем в абсолюте – инвесторы в США это очень любят, и EPS (прибыль на 1 акцию) – ключевой показатель, по которому они оценивают динамику компании.

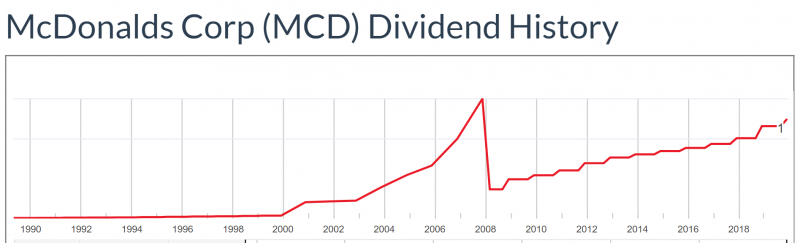

К этому также стоит добавить стабильно растущие дивиденды, которые также в большом почете на американском рынке. Не считая крупных разовых выплат, которые McDonald’s делал несколько лет перед финансовым кризисом, компанию можно смело назвать дивидендным аристократом с растущим трендом дивидендных выплат в течение последних 30 лет.

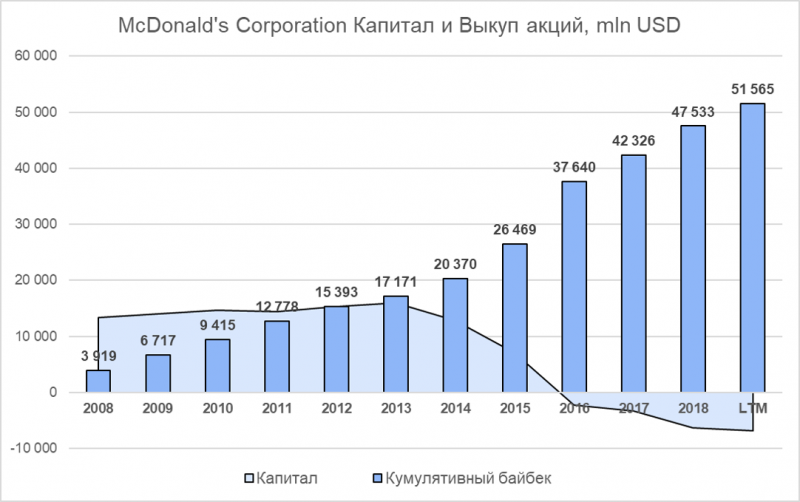

Еще один интересный момент – у McDonald’s отрицательный капитал. Обычно отрицательный капитал появляется из-за длительных убытков и плачевного состояния бизнеса, однако в данном случае ситуация обратная – McDonald’s десятилетиями стабильно зарабатывает прибыль, даже в кризисы. А причина отрицательного капитала другая – выкупленные с рынка собственные акции отражаются в капитале со знаком минус и McDonald’s настолько активно делал байбеки в последнее время, что капитал компании ушел в минус. В этом нет ничего страшного и на бизнес McDonald’s отрицательный капитал никак не влияет. Это кстати отличный пример, почему показатель P/B, который любят многие инвесторы, во многих случаях не несет никакого смысла.

Оценка McDonald’s и привлекательность акций

С бизнесом McDonald’s разобрались, осталось выяснить, как рынок оценивает компанию и насколько привлекательные для покупки ее акции. Акции компании стабильно растут большую часть своей более чем 50-летней публичной истории. Единственный серьезный спад был в 1998-2003 годах, когда котировки упали втрое, но это было достаточно давно, чтобы можно было разбираться подробно в причинах такой динамики, которая к тому же наложилась на общий спад рынка на фоне дот ком бума. Временное снижение показателей в 2013-2015 годах, которое мы разбирали выше, отметилось стагнацией акций в течение пары лет, а затем последовал бурный рост – за последние 4 года акции более чем удвоились.

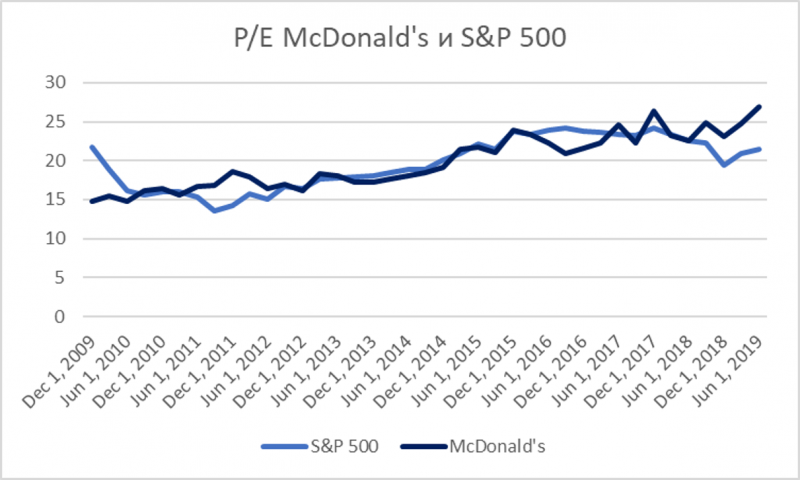

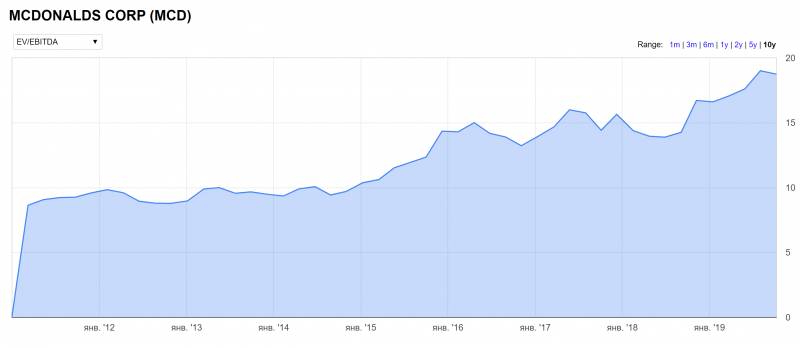

На фоне бурного роста акций в последние годы, который значительно опережал рост финансовых показателей, оценка McDonald’s достигла максимальных уровней за последние 10 лет. Также можно заметить, что исторически большую часть времени McDonald’s торговался на уровне индекса S&P 500, но сейчас его оценка стала значительно выше.

По этой причине, на мой взгляд, покупка акций McDonald’s сейчас является не лучшей инвестицией. Если смотреть на историю, хорошей точкой входа была вторая половина 2016 года, когда финансовые показатели компании уже развернулись после падения, а стоила она дешевле, чем рынок в среднем. Я бы рассматривал акции McDonald’s для покупки, если они потеряют 25-30% стоимости, но сомневаюсь, что это случится в ближайшее время.

ИТОГО

McDonald’s – отличный стабильный бизнес, который растет несмотря на тренд на здоровый образ жизни, которому продукция компании в значительной степени противоречит. У McDonald’s был локальный спад в 2013-2015 годах, после которого компания провела трансформацию и вернулась к росту.

В то же время акции компании в последние годы росли намного быстрее ее показателей за счет больших байбеков, которые компания делала и продолжает делать, наращивая долговую нагрузку. Из-за этого McDonald’s сейчас стоит значительно дороже индекса и своих же исторических мультипликаторов и на мой взгляд акции не интересны для инвестиций по текущим ценам.

Для просмотра и написания комментариев необходима регистрация.

Больше контента на сайте доступно для подписчиков.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: