Общий взгляд на компанию

Давно ничего не писал про Ленту, поэтому сначала коротко общий взгляд на компанию. Контрольный пакет в Ленте в 2019 году купил Алексей Мордашев. Если коротко описать стратегию Мордашева в последние годы – он качает деньги из Северстали и вкладывает их в другие сектора экономики, как правило не сырьевые, с более стабильным и прогнозируемым бизнесом. У него есть активы в ритейле, здравоохранении, технологическом секторе и т.д. У Мордашева нет потребности выкачивать деньги из этих бизнесов, включая Ленту, скорее он хочет увеличивать их масштаб, диверсифицируя собственные активы.

У Ленты была стратегия увеличить выручку к 2025 году до 1 трлн рублей и вероятно она достигнет цели, отчасти за счет M&A (об этом дальше). Новую стратегию на 3-5 лет вперед обещают представить в третьем квартале этого года.

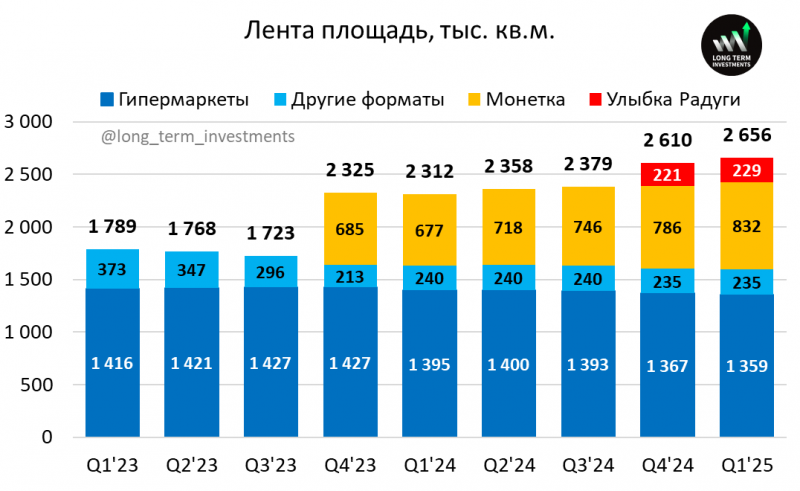

Сейчас Лента является крупнейшим оператором гипермаркетов в России, в прошлом году они заработали чуть более 500 млрд рублей. Это примерно как у Ашана и Метро вместе взятых и кратно больше остальных игроков. Но доля гипермаркетов в последние годы сокращается на рынке ритейла, и в России, и в мире, и этот тренд вероятно продолжится – писал об этом в разборе Х5.

Лента за последние годы делала разные M&A, включая покупку Billa и Утконос, но они были относительно небольшими и не очень удачными. Но в 2023 году компания провела отличную сделку, которая заметно преобразила ее бизнес – купила Монетку, сеть магазинов у дома, которая работает в основном на Урале и в Сибири.

Сейчас Монетку активно масштабируют, в то время как гипермаркеты и прочие форматы не особо растут, по площади даже немного сокращаются. Недавно также Лента купила Улыбку Радуги, сеть магазинов косметики, парфюмерии и бытовой химии. На первый взгляд сделка тоже неплохая, но эффект от нее будет понятен позже.

Долг за покупку Монетки Лента уже по сути отработала и на конец года Net Debt/EBITDA впервые за долгое время снизился ниже 1. Компания генерирует неплохой денежный поток, потенциально она могла бы платить двузначные дивиденды. Но судя по всему в приоритете сейчас рост бизнеса, поэтому ожидаю скорее новые M&A сделки, а дивиденды, возможно, будут позже. Ходят слухи, что Лента купит гипермаркеты ОКея, но пока никакой официальной информации не было. Возможно в обновленной стратегии подробнее расскажут и про планы по capital allocation

Финансовые результаты и отчет за первый квартал

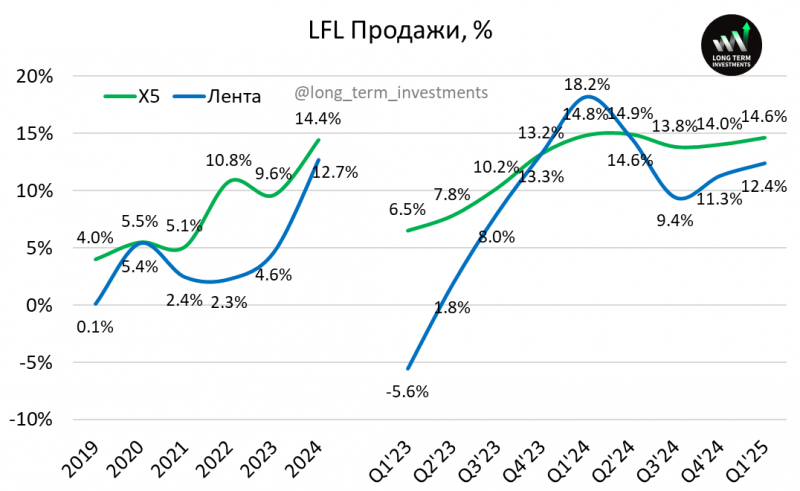

Выручка Ленты в первом квартале выросла на 23%, но частично за счет покупки Улыбки Радуги. Органический рост без учета M&A около 17%. Динамика LFL продаж чуть хуже, чем у X5, но не критично.

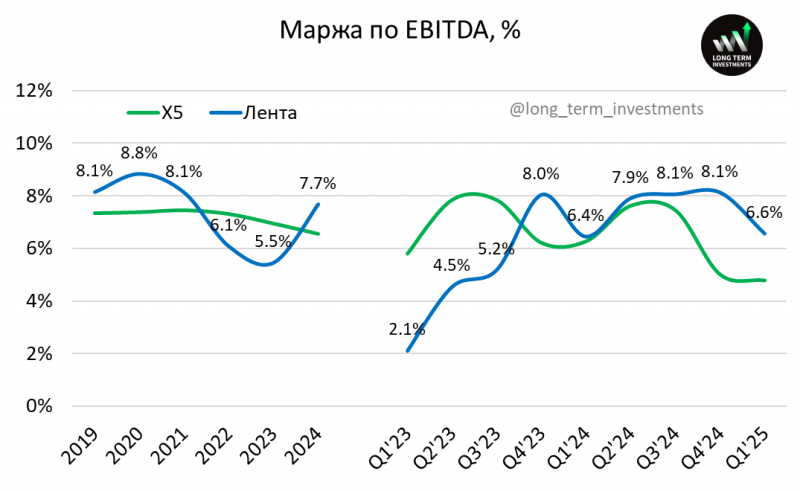

У Ленты немного урезанные отчеты за первый квартал – там есть операционка и P&L, но нет баланса и денежных потоков – их раскрывают по полугодиям. Удобнее всего сравнить динамику показателей с Х5. Видно что у Ленты показатели исторически более волатильны, в 22-23 годах была сильная просадка по марже, но в прошлом году показатели хорошо восстановились. В целом за счет того, что у Ленты значительная часть гипермаркетов в собственности, маржинальность по EBITDA при прочих равных должна быть немного выше, чем у Х5 или Магнита.

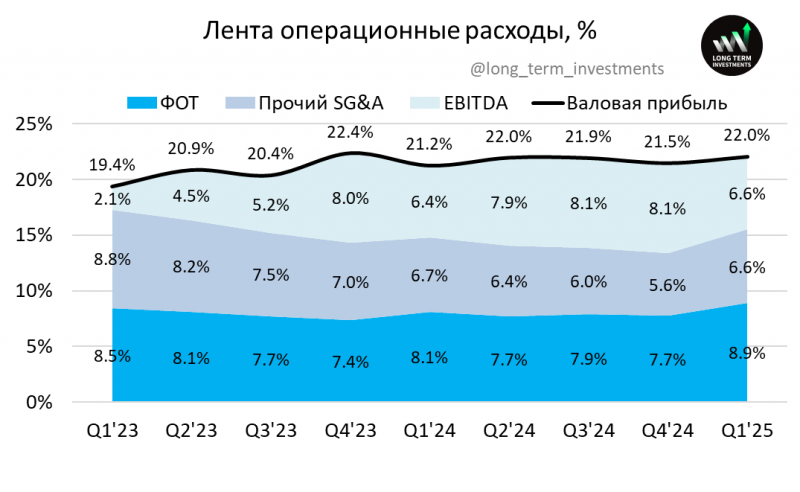

У Ленты немного просела маржинальность в первом квартале, как и у Х5. Валовая маржинальность при этом немного выросла, но расходы на персонал и прочий SG&A росли опережающими темпами. С расходами на персонал это скорее общий тренд в отрасли, а в прочем SG&A выросли расходы на аренду и немного другие статьи.

Еще из интересного – у Ленты ранее была очень высокая доля онлайн продаж, в 2023 году она достигала 9%+. Отчасти это особенность формата гипермаркетов – их удобно использовать как аналог распределительного центра и доля онлайн заказов из них обычно выше, чем в магазинах у дома. Была еще покупка сервиса онлайн доставки Утконос, который быстро свернули (купили актив у Мордашева, это была плохая сделка, писал про нее здесь). Но также был дополнительный фактор роста – большая доля продаж через Сбер, который активно раскачивал СберМаркет и Лента была одним из основных партнеров.

Затем Лента купила Монетку (у которой доля онлайн продаж сильно ниже), а Сбер сократил инвестиции в ЕКом и доля онлайн продаж снизилась. Но относительно других крупных игроков она все еще довольно высокая, 6.8% в первом квартале, у Х5 и Магнита меньше.

Оценка и мнение о компании

Далее поговорим про оценку бизнеса, потенциальные драйверы и мнение о компании. Эта часть доступна для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: