Лента сегодня объявила о покупке Утконос, сумма сделки составит 20 млрд рублей. Эти же 20 млрд рублей Севергрупп (холдинг Алексея Мордашева, который владеет 100% Утконоса и 77% Ленты) внесет в капитал Ленты. Другие акционеры Ленты также имеют преимущественное право покупки акций ритейлера пропорционально своей доле в компании. Формально допэмиссия еще должна быть одобрена на собрании акционеров Ленты 11 февраля 2022 года, но так как у Севергрупп >75% акций, вопрос уже можно считать решенным. Сама сделка закроется позже в 2022 году.

Акции Ленты позитивно отреагировали на новость, в моменте выросли почти на 10% и сейчас растут примерно на 5%. Но на мой взгляд Утконос оценили дорого в рамках сделки и Лента (а, соответственно, и ее акционеры, переплатили за компанию).

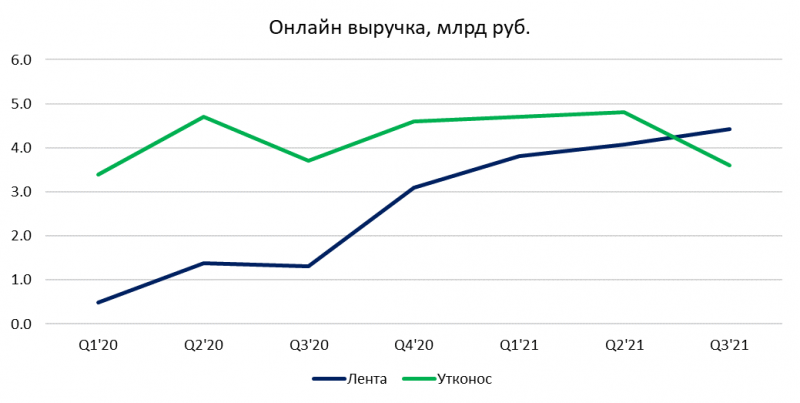

Покупка Утконоса Лентой имело бы большой стратегический смысл 1.5-2 года назад, когда Утконос был лидером российского рынка онлайн доставки продуктов и его выручка была кратно больше онлайн продаж самой ленты. Но за прошедшее время ситуация сильно изменилась – бизнес Утконос стагнирует и почти не вырос с начала 2020 года, несмотря на кратный рост рынка из-за коронавируса. Сама Лента, у которой почти не было онлайн бизнеса в начале 2020 года, также уже опередила Утконос.

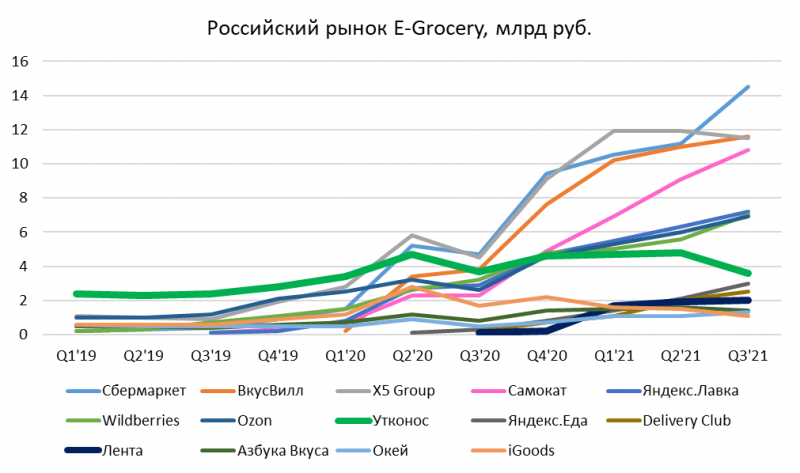

Если посмотреть на весь рынок, то ситуация еще более грустная. Утконос, который был первопроходцем на рынке онлайн доставки продуктов и работал с 2000 года, безнадежно проиграл рынок за последние 1.5 года. Просто сравните его динамику с другими игроками на рынке e-Grocery. В начале 2019 года Утконос занимал почти 40% всего рынка, сейчас его доля сдулась до 4%.

Важный комментарий – на двух графиках выше показатели Ленты отличаются. Больше половины онлайн продаж компании сейчас происходит через сторонние маркетплейсы, в первую очередь Сбермаркет, и на втором графике такое пересечение учитывается в показателях маркетплейсов. В то же время Лента сейчас активно наращивает собственные каналы продаж, которые растут намного быстрее, чем продажи через партнеров.

Формально после покупки Утконос онлайн бизнес Ленты станет почти в 2 раза больше, если брать текущий размер компаний. Правда с учетом динамики показателей к моменту закрытия сделки вклад Утконоса, скорее всего, будет уже менее значимым, и за несколько кварталов он успеет еще сильнее растерять долю рынка. Поэтому для оценки сделки стоит ответить на два вопроса – насколько адекватна оценка Утконоса и есть ли значимые синергии, которые получатся после объединения.

На первый вопрос отчет очевиден – Лента переплатила. LTM выручка Утконоса – 17.7 млрд рублей, т.е. компания заплатила около 1.1 годовой выручки (около 1.0 GMV, если учесть НДС). Для сравнения, Ozon сейчас стоит около 1.3 GMV LTM, но в отличие от Утконоса, выручка которого упала (!) год к году в последнем квартале, Ozon вырос на 145%. Фактически это означает, что через пару кварталов Ozon уже будет стоить дешевле, чем Утконос, хотя является на порядок более качественным и перспективным бизнесом. Я использую сравнение с Ozon, так как это единственный публичный российский онлайн ритейлер.

Кроме того, бизнес Утконоса не просто не растет, но и сильно убыточен. В 2020 году компания получила убыток в 3.9 млрд рублей при обороте 16.4 млрд рублей, т.е. рентабельность как % от GMV -24%. Для сравнения, у Ozon убыток в 2020 году составил 22 млрд рублей при GMV 197 млрд, т.е. рентабельность -11%. Таким образом, Ozon не только растет несопоставимо быстрее, но и тратит при этом меньше денег. В общем, на мой взгляд Утконос с такими показателями не стоит больше, чем 0.3-0.5 выручки/оборота, т.е. его справедливая оценка как минимум в 2-3 раза ниже, чем в рамках сделки. Или вообще по стоимости активов на балансе (дарксторов и автомобилей), думаю она была бы еще ниже.

При этом можно привести аргумент, что миноритарные акционеры, фактически, ничего не теряют, так как Севергрупп, по сути, переложит деньги из одного кармана в другой. Но по сути Севергрупп продала переоцененный Утконос, которым владеет на 100%, в Ленту, которой владеет на 77%, т.е. переложила часть его стоимости на миноритарных акционеров. И в ходе допэмиссии получится достаточно большое размытие, 20 млрд рублей – это большая сумма для Ленты, которая стоит чуть менее 100 млрд.

Пожалуй единственная позитивная трактовка оценки Утконоса в рамках сделки может заключаться в том, что если даже такой плохой бизнес оценивается в 20 млрд рублей, то онлайн бизнес самой Ленты, который уже больше, можно оценить минимум в 25-30 млрд рублей или даже дороже. А если это так, то оценка основного ритейл бизнеса получается уже очень низкой и компания привлекательна для покупки. Фактически такой же тезис был в Х5, когда аналитики оценивали потенциальную стоимость онлайн-бизнеса в треть капитализации всей компании. Но так как в данном случае сделка нерыночная, то я не уверен, что этот аргумент работает. Но если пытаться объяснить позитивную реакцию котировок на сделку, то я бы думал в этом направлении.

Наконец, еще один момент, который стоит обсудить – есть ли синергии между бизнесами. На мой взгляд, сейчас их уже особо нет. У Утконоса несколько больших дарксторов Москве и области, но для Ленты, у которой каждый гипермаркет, по сути, является большим даркстором, и их 255 по всей стране (а Утконос только в Москве и МО), это не несет большой ценности. Также у Утконоса есть собственный парк автомобилей и служба доставки, но это тоже не даст никакой значимой синергии – купить/арендовать машины и нанять курьеров и сборщиков заказов – не rocket science.

Команду Утконоса тоже сложно назвать выдающейся. Например, CEO Дэнни Перекальски ранее работал в нескольких крупных российских ритейлерах (Metro, Диски), затем был гендиректором Ozon с 2014 по 2017 год, но взрывной рост Ozon начался как раз после того, как его заменил Александр Шульгин. С 2019 года Перекальски возглавляет Утконос и был у руля компании в то время, как она стремительно теряла долю рынка последние два года. Кстати Перекальски возглавит объединенный онлайн бизнес Ленты и Утконоса – не уверен, что это позитивно, исходя из предыдущей истории. Я не изучал остальной топ-менеджмент, но по отзывам бывших коллег из Яндекса, которые ранее работали в Утконосе или пересекались с ними, там ужасно выстроены процессы и в целом это просто плохой бизнес.

В итоге, на мой взгляд сделка умеренно негативна для миноритарных акционеров Ленты, так как оценка Утконоса явно завышена, а бизнес стагнирует, сильно убыточен и стремительно теряет позиции на рынке. Я думаю основная причина продажи – монетизация актива, пока он на бумаге что-то стоит, так как через год-два такими темпами Утконос можно было бы только распродать по балансовой стоимости активов, списать убытки и закрыть. Единственный возможный позитивный эффект от сделки – если рынок начнет дорого оценивать онлайн сегмент внутри Ленты и в результате посчитает всю компанию недооцененной. Но так как сделка нерыночная, на мой взгляд такая ситуация не очень вероятна.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: