На прошлой неделе вышла интересная новость – казахстанский Kaspi покупает турецкий маркетплейс Hepsiburada. Обе компании публичные и торгуются на Nasdaq (тикеры KSPI и HEPS соответственно), Kaspi также торгуется на KASE в Казахстане. Я в свое время разбирал бизнес Kaspi, но это было почти 3 года назад. Сейчас хороший момент, чтобы освежить взгляд на компанию.

Анализ бизнеса Kaspi

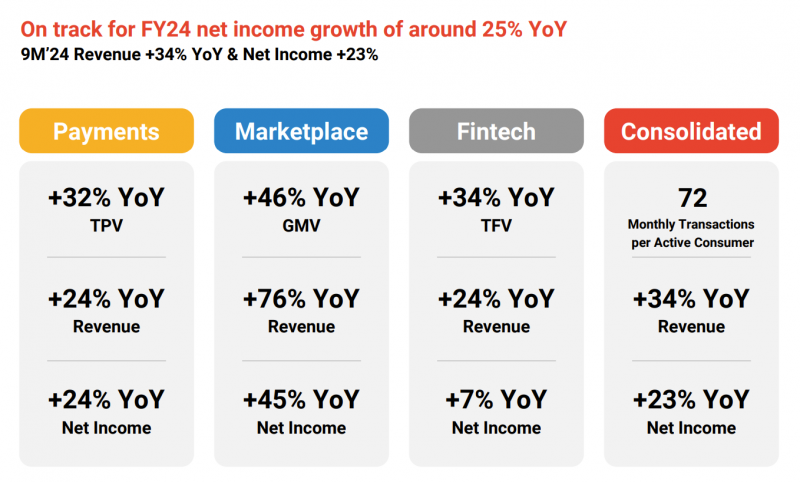

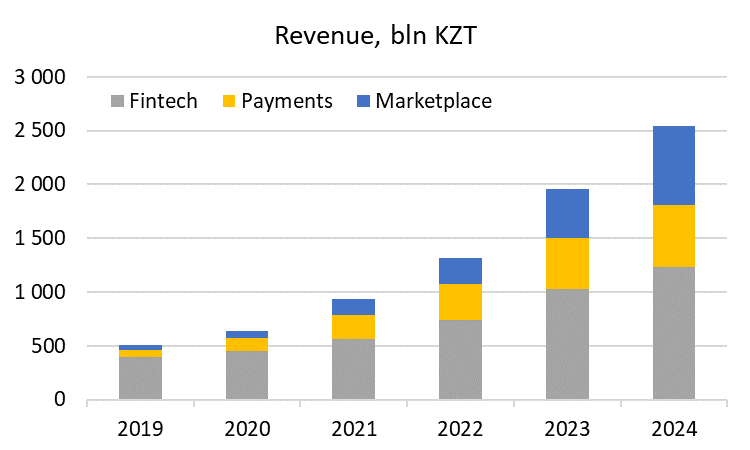

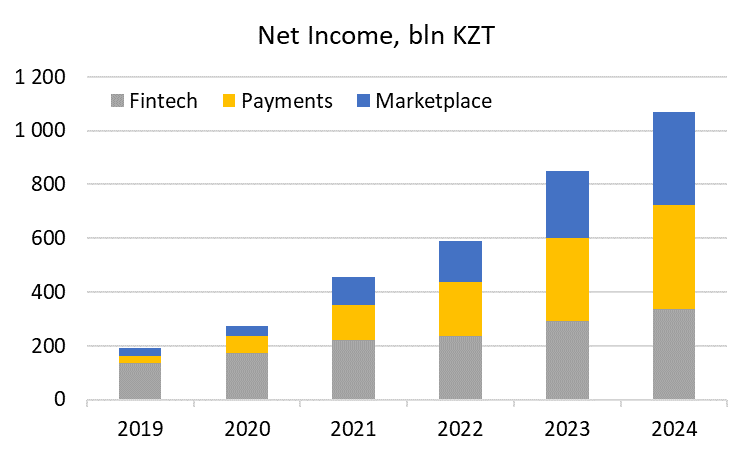

Сначала разберем бизнес Kaspi (Каспи) в текущем виде. У компании три сегмента бизнеса – Fintech, Payments и Marketplace. Сейчас они вносят примерно равный вклад в прибыль компании, но так было не всегда – ниже поговорим про каждый из них.

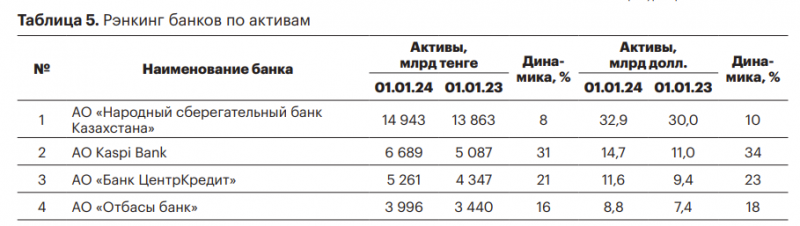

Изначально бизнес Каспи начался с банка, который назывался Каспийский. Ходит байка, что компанию переименовали, потому что Банк Каспийский на слух звучал как “банка с писькой”. Сейчас Каспи – второй по размеру банк в Казахстане после Халык (который по доле рынка близок к Сберу в России).

Каспи исторически фокусировался на розничном банковском бизнесе, где является крупнейшим игроком в Казахстане, немного опережая Халык. При этом большая часть кредитного портфеля Каспи – это потребительские, BNPL и прочие краткосрочные необеспеченные розничные кредиты под высокую ставку, насколько понимаю у них нет ипотеки и только небольшую часть занимают автокредиты. В общем банковский бизнес Каспи весьма схож с российским Т-Банком, только занимает значительно большую долю рынка в Казахстане.

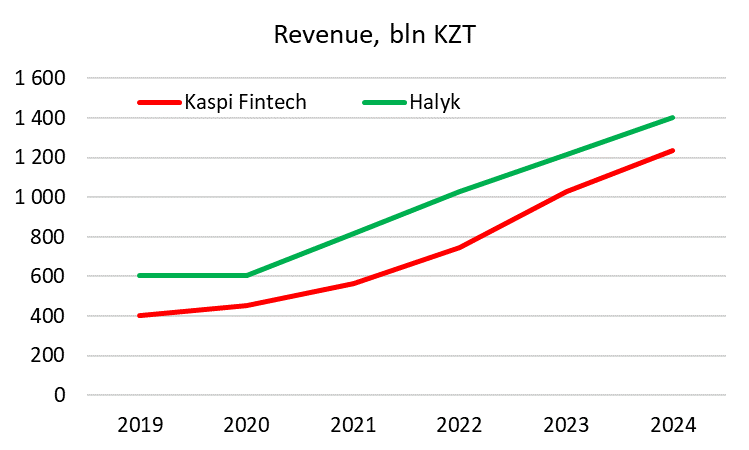

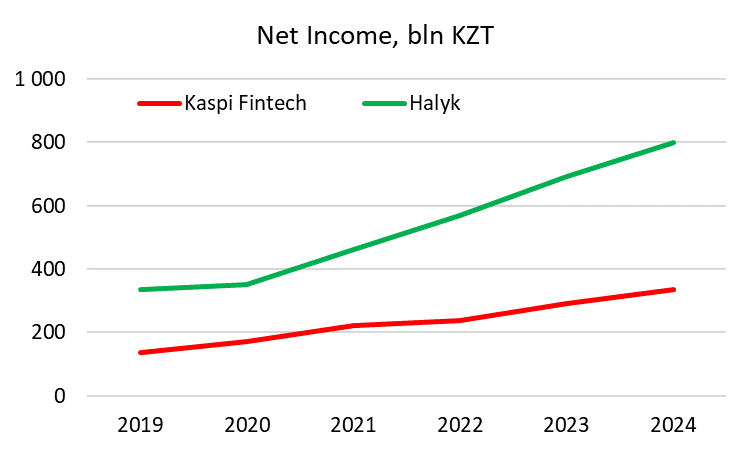

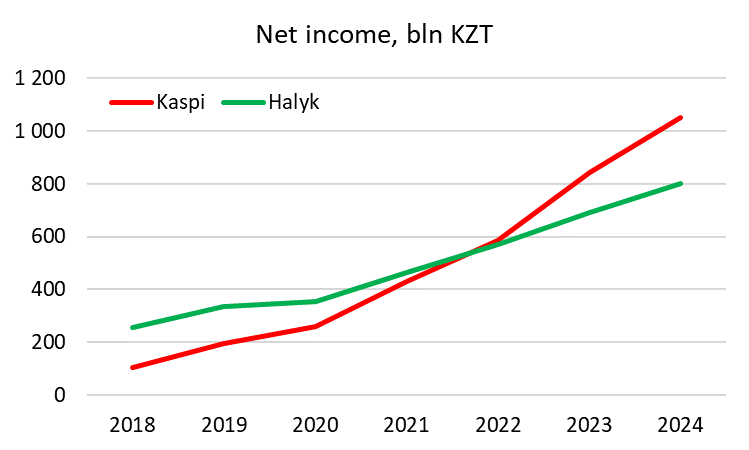

Интересно, что выручка банка Каспи близка к выручке всего Халыка, при этом чистая прибыль значительно меньше. Также интересно, что за последние 5 лет прибыль Банка Каспи и Халыка выросла почти одинаково (+149% и +139%), а с 2020 года Халык рос по прибыли даже быстрее Каспи.

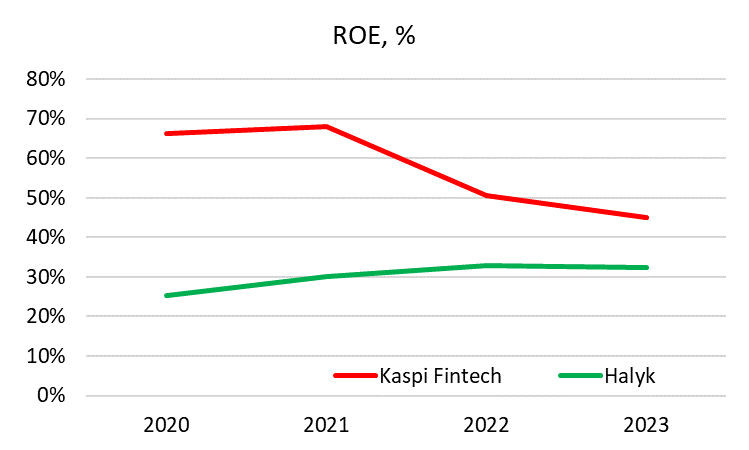

Банк Каспи работает в очень высоким ROE, хотя и не настолько высоким, как кажется из отчетности (где большую часть прибыли формируют другие сегменты бизнеса). Если выделить отдельно Fintech и взять капитал, относящийся только к банку, то получится, что ROE был 60%+ до 2022 года, а затем начал снижаться, в 2023 году около 45%. Это значительно выше, чем у Халык или почти любого другого банка в мире, хотя разрыв сокращается. Причем Fintech – это не весь финансовый бизнес Каспи и прибыль AO Kaspi Bank выше, видимо туда входит еще часть сегмента Payments. Вместе с ним получится безумно высокий ROE в 73% по итогам 2023 года.

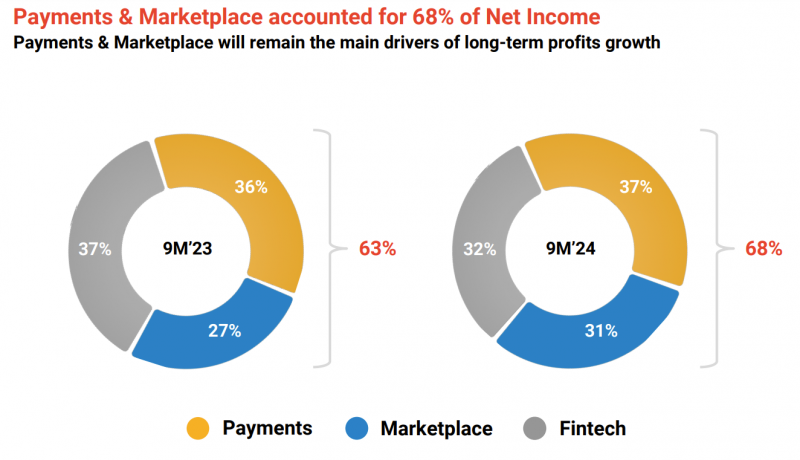

Но банковский бизнес уже не является основным для Каспи. Половину выручки и две трети прибыли формируют два других сегмента бизнеса, которые растут намного более высокими темпами, чем банк – Payments и Marketplace. И оба сегмента – достаточно уникальные истории, которые Каспи реализовал на рынке Казахстана.

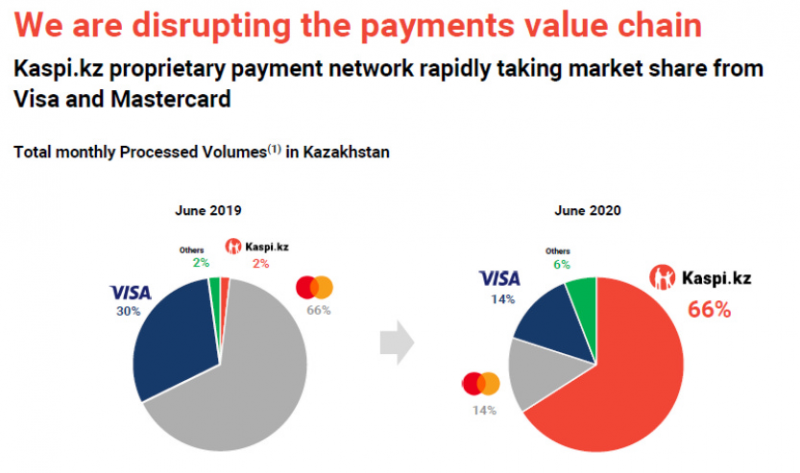

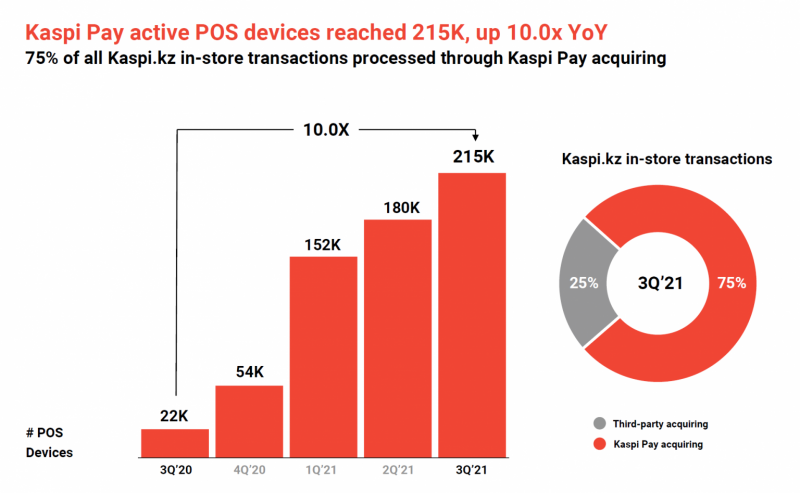

Каспи запустил свою платежную сеть в 2019 году и всего через год она заняла уже две трети рынка, подвинув Visa и MasterCard. Каспи очень быстро поставил свои POS терминалы в сотнях тысяч точек по всей стране, но они были не главным фактором успеха. Большая часть транзакций происходит по QR коду вообще без терминала и банковской карты, для транзакции нужен только смартфон. Это позволило за считанные месяцы быстро масштабировать систему по всему Казахстану.

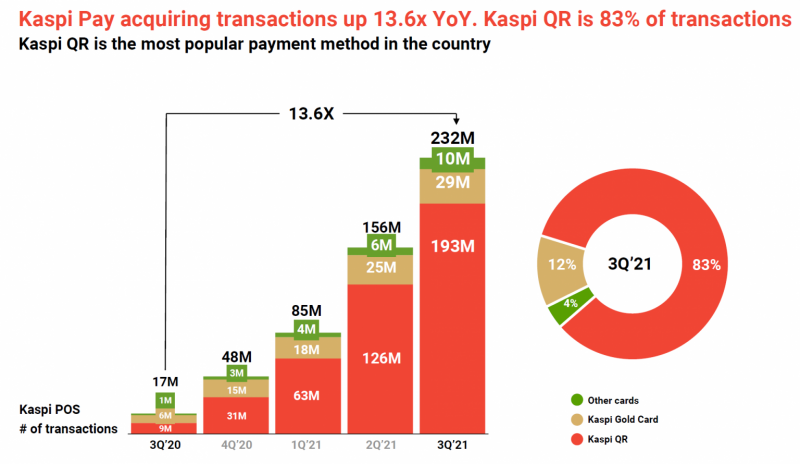

В 2023 году 78% суммы всех платежных транзакций в Казахстане совершалось через сеть Каспи. Это уникальная история для Казахстана, я не знаю ни одного другого подобного примера в мире. Что-то похожее сделали в Китае Alipay и WeChat Pay, но у них это заняло намного больше времени. Также платежи по QR популярны в Латам и ЮВА, но доля локальных систем вроде Mercado Pago относительно тех же Visa и Mastercard намного ниже, чем у Каспи.

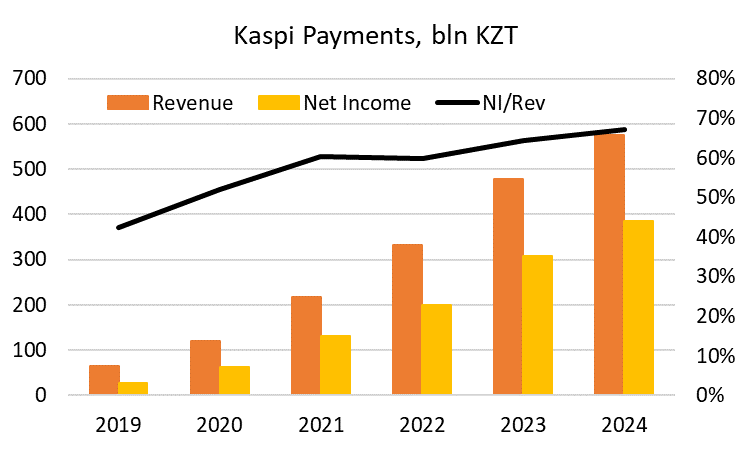

В результате сегмент Payments рос огромными темпами последние 5 лет и в прошлом году заработал больше, чем банковский бизнес Каспи. В сегменте Payments просто безумная маржинальность, чистая прибыль составляет 65%+ от выручки, я сходу не вспомнил ни одного бизнеса в мире с более высоким показателем.

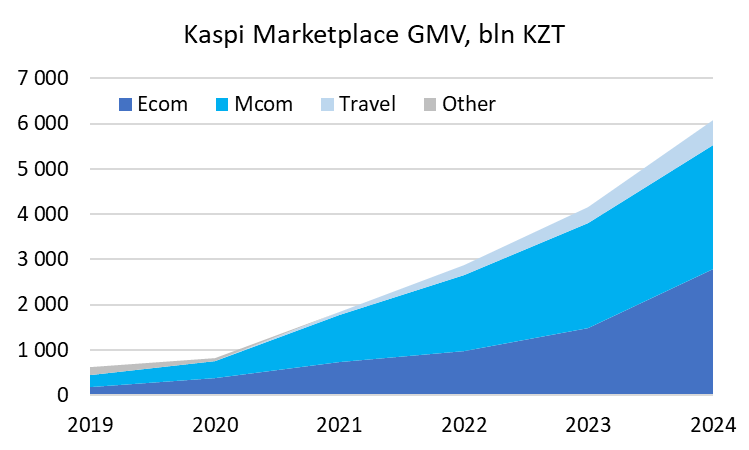

Третья часть бизнеса Каспи – это Marketplace. Сюда входит несколько сегментов. Есть E-commerce – это классический маркетплейс для покупок онлайн, вроде Wildberries или Ozon, плюс доставка продуктов, плюс продажа автомобилей онлайн. Есть M-commerce – это необычная история, которую я больше особо нигде не встречал. Продавцы с оффлайн точками размещают профиль своего бизнеса в супераппе Каспи, покупатели могут их там найти, затем сделать покупку оффлайн и Каспи берет за это комиссию (причем весьма приличную, в среднем почти 9% от суммы транзакции). И есть Travel – сервис, где можно купить билеты на самолет или поезд, а также пакетные туры.

Для M-commerce я даже не знаю аналогов в Казахстане или других странах, поэтому сравнить с чем-то сложно. Kaspi Travel после запуска судя по всему быстро стал крупнейшим сервисом в Казахстане по бронированию авиа- и жд-билетов (в 2020 году купили небольшой сервис Santufei и быстро его масштабировали). Для онлайн продаж автомобилей в прошлом году купили местный сервис Kolesa (крупнейший в Казахстане) и также его масштабируют (видимо аналог Auto.ru и подобных сервисов в России).

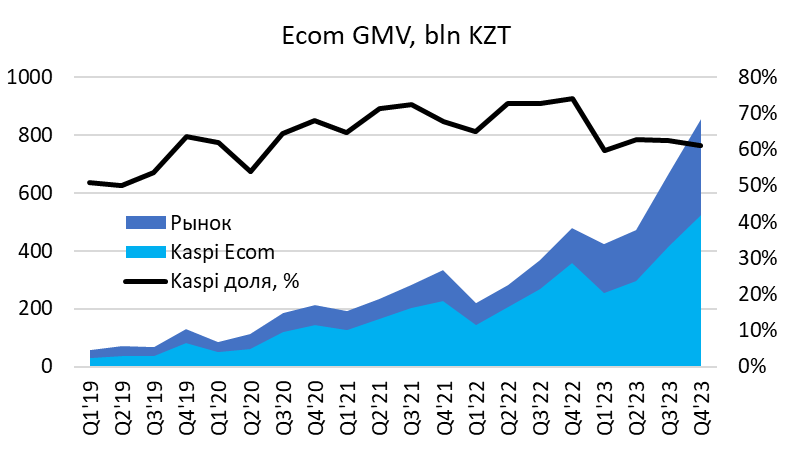

Самое интересное – это динамика E-commerce. Я взял вот эту аналитику по рынку Казахстана, из которой получается, что доля рынка Каспи в Казахстане по GMV – около 60% в 2023 году, а до этого была даже чуть выше. Это один из самых высоких показателей в мире, для сравнения у Amazon в США и Alibaba в Китае доля около 40%, у WB в России около 30% (у WB+Ozon чуть больше 50%). И опять-таки это единственный случай, который знаю, когда банк построил E-commerce маркетплейс (в мире если много обратных примеров, когда на базе маркетплейса возникли большие финансовые сервисы).

Причем на рынке Казахстана маркетплейсы занимают уже почти 90% рынка, это больше, чем почти в любом стране мира. Причем локальный маркетплейс по сути один – Каспи, и у него большая часть всего рынка. Еще свои маркетплейсы пытаются развивать другие банки – Jusan и Халык, но их доля рынка пока очень низкая. Основная конкуренция Каспи – это зарубежные маркетплейсы, которые в последнее время нарастили свою долю рынка. Зарубежные – в смысле российские, это в первую очередь WB и в меньшей степени Ozon.

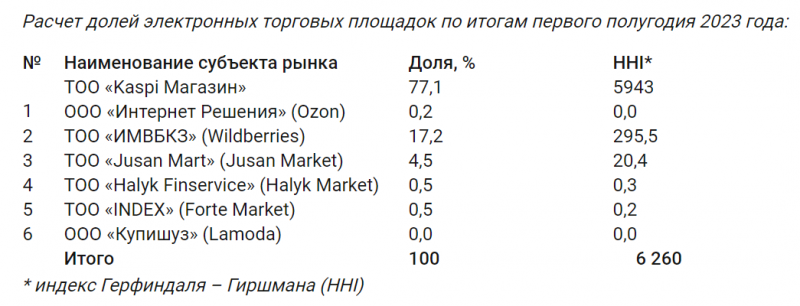

Есть еще такое исследование, в нем вообще говорится, что доля рынка Каспи – 77% в первом полугодии 2023 года, и единственный хоть сколько-нибудь крупный конкурент – это WB с долей 17%.

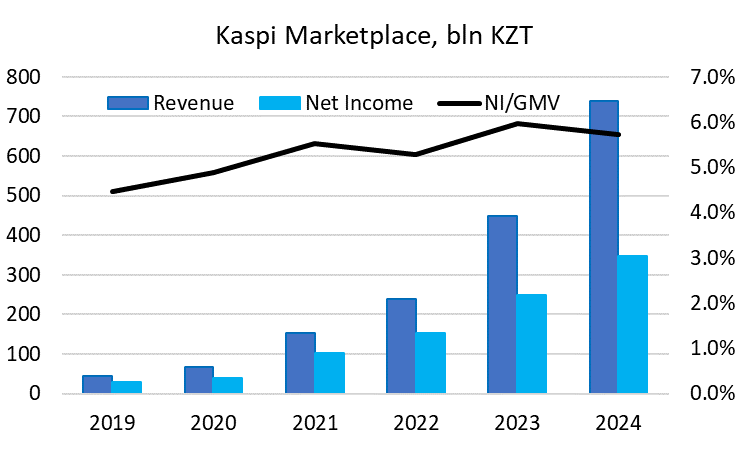

Маркетплейс Каспи растет очень быстрыми темпами, и еще одна удивительная особенность – он изначально был прибыльным. Причем чистая прибыль 5-6% от GMV – это едва ли не лучший в мире показатель среди всех маркетплейсов. Для сравнения, Ozon дает гайденс 2-3% целевой маржи по EBITDA для своего маркетплейса в светлом будущем, это до амортизации, процентов и налогов, которые у Каспи уже учтены. И еще у Каспи очень высокое отношение прибыли к выручке – у него фактически нет 1P продаж, почти все продажи на маркетплейсе делают сторонние селлеры.

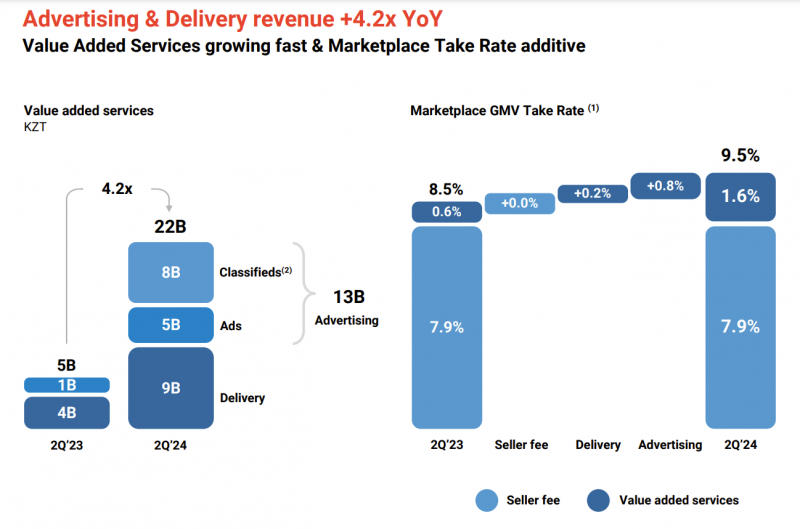

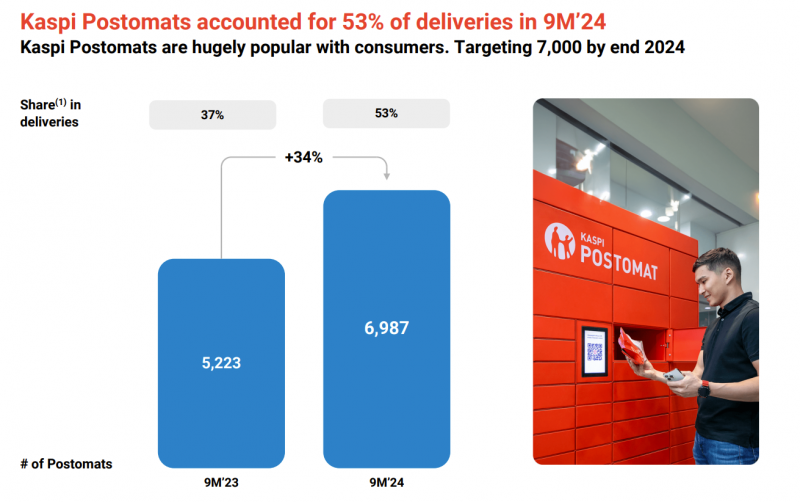

И еще интересный момент про Еком бизнес Каспи – они только недавно начали выстраивать свою логистику и рекламный бизнес. Доля рекламы от GMV сейчас всего 0.8% (для сравнения у Ozon 4%+, у Яндекс.Маркета 5%+). А в логистике Каспи делает ставку не на ПВЗ, как в маркетплейсы России, а на постаматы, через которые сейчас доставляется чуть более половины всех заказов. Причем постаматы тоже начали недавно массово ставить, а до этого почти вся логистика Каспи была отдана на аутсорс, что не помешало компании захватить рынок.

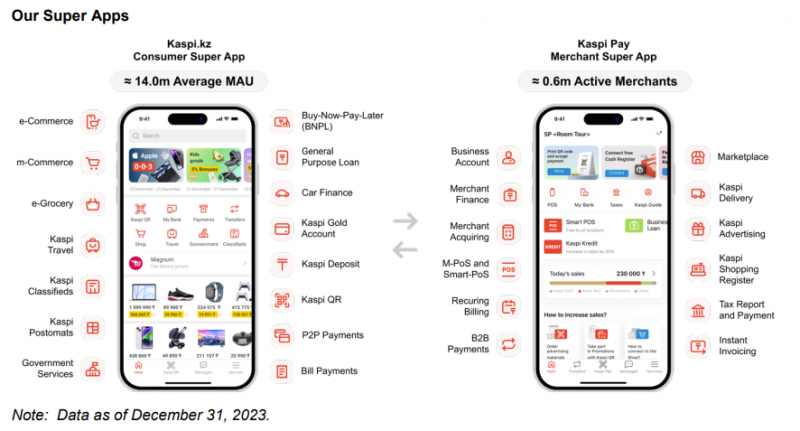

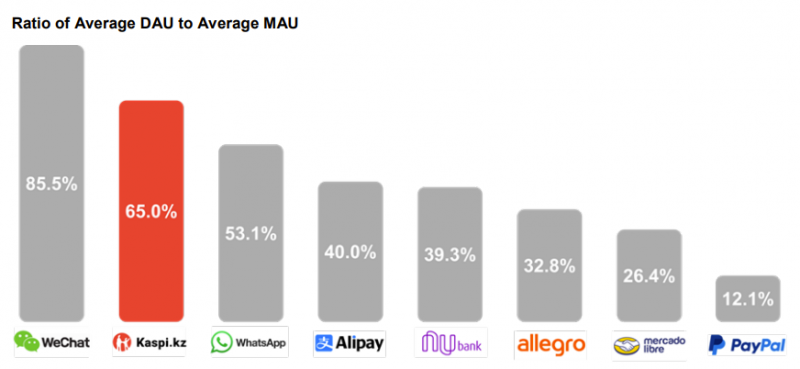

Все перечисленные сервисы Каспи в Казахстане живут в Супераппе, а точнее двух – для потребителей и бизнесов. И там есть еще куча всего – различные государственные и прочие сервисы. В общем это та самая полноценная экосистема, которую пытаются построить многие компании по всему миру, но до Каспи им очень далеко. Круче, наверное, только WeChat в Китае. Это же видно из отношения DAU к MAU – грубо две трети пользователей Каспи заходят в приложение каждый день, чтобы сделать какие-то действия.

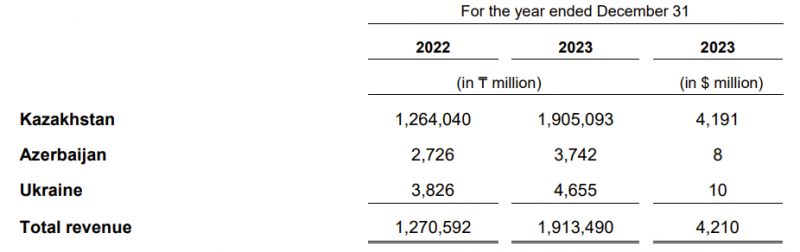

Помимо всего перечисленного у Каспи еще есть классифайды (сервисы объявлений) в Азербайджане и Узбекистане, а также небольшой украинский финансовый сервис Portmone, купленный до 2022 года, но их влияние на бизнес минимально – 99.6% выручки компания генерирует в Казахстане.

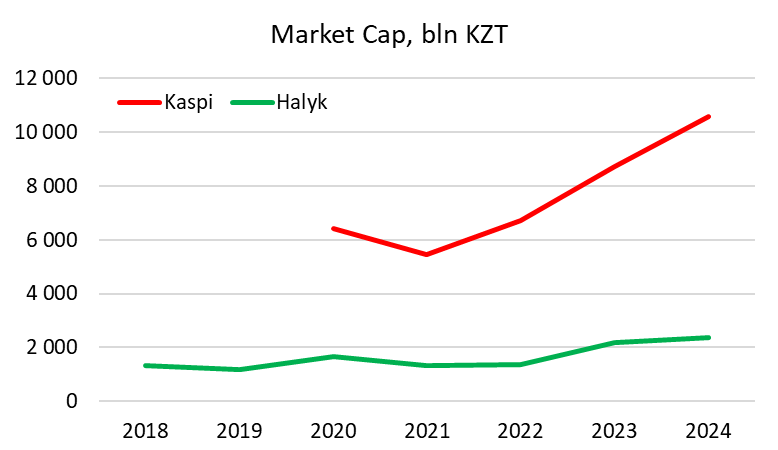

В общем, без сомнения, Каспи – очень крутой бизнес, у которого фактически нет прямых аналогов в мире. Наверное самый близкий аналог – Mercado Libre в Латинской Америке, который начался с Еком маркетплейса, а затем построил на его основе большой финансовый бизнес, включающий кредитные и платежные сервисы, т.е. создал похожую экосистему, но с другой стороны. Но рынок тоже понимает уникальность Каспи – например, его капитализация почти в 5 раз больше, чем у Халыка, хотя прибыль больше лишь на четверть.

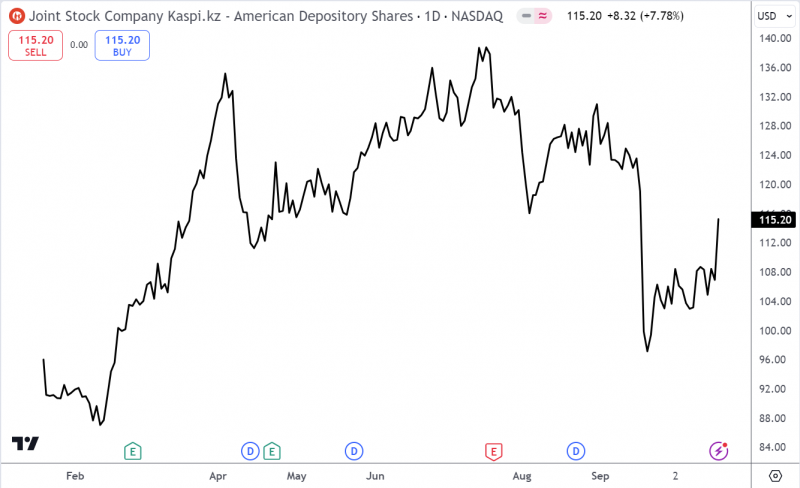

Каспи изначально вышел на биржу на LSE в Лондоне, IPO было в 2020 году. Затем в начале этого года компания провела IPO на Nasdaq, а листинг на LSE убрали. Параллельно акции торгуются на KASE в Казахстане, правда там ликвидность на порядки ниже, чем в США.

В начале сентября акции Каспи сильно упали после шорт репорта от Culper, в котором обвиняет компанию в “связях с Россией”. Репорт откровенно слабый, а обвинения местами смешные – например, что часть заказов по доставке продуктов Каспи выполняет локальный бизнес Яндекс.Такси в Казахстане (это так, но не нарушает никакие правила и санкции, поэтому непонятно, в чем проблема). Или что в Grocery бизнесе якобы работает дочь одного из основных акционеров Вячеслава Кима, и об этом ничего не говорится в раскрытиях (а не говорится, потому что она не дочь и не родственница, просто Ким – популярная фамилия, хотя даже если бы она была родственницей – непонятно в чем проблема). Хорошо хоть Татьяну Ким (бывшую Бакальчук), не приплели в эту историю.

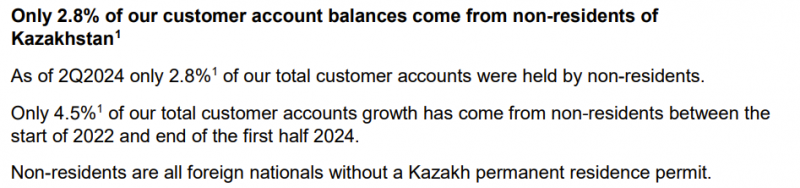

Единственный тезис, который мог бы иметь хоть какой-то смысл – что банковский бизнес Каспи после 2022 года в значительной степени вырос за счет российских денег. Но Каспи после небольшой паузы выпустил пресс-релиз, в котором говорит, что на нерезидентов приходится всего 2.8% счетов (долю в деньгах не раскрыли, но вряд ли она сильно больше), а их доля в GMV Екома всего 0.3%.

В общем, в шорт репорте никакой новой информации и все обвинения выглядят смешно, что не помешало акциям упасть в моменте примерно на 25% на общем негативном фоне. С тех пор котировки частично восстановились и вернулись на уровни близкие к тем, что были до шорт репорта.

На самом деле по поводу перспектив бизнеса Каспи действительно есть опасения, но они совсем в другом. Главный риск заключается в том, что на рынке Казахстана компания уже заняла лидирующие позиции во многих сегментах рынка. Каспи – крупнейший розничный банк, крупнейшая платежная экосистема, крупнейший маркетплейс и т.д., причем зачастую занимает доминирующую позицию на рынке Казахстана с очень большой долей. Бизнес в других странах СНГ пока очень маленький, и в целом рынок Азербайджана или Узбекистана значительно меньше, чем в Казахстане.

В итоге основное опасение вокруг Каспи заключалось в том, что его темпы роста сильно замедлятся, так как основные сегменты рынка уже захвачены и рынок в целом не будет так быстро расти. Это замедление уже видно – темпы роста всех сегментов в 2024 году будут минимальные за долгое время. И в этом контексте сделка по покупке Hepsiburada все меняет.

Сделка между Kaspi и Hepsiburada

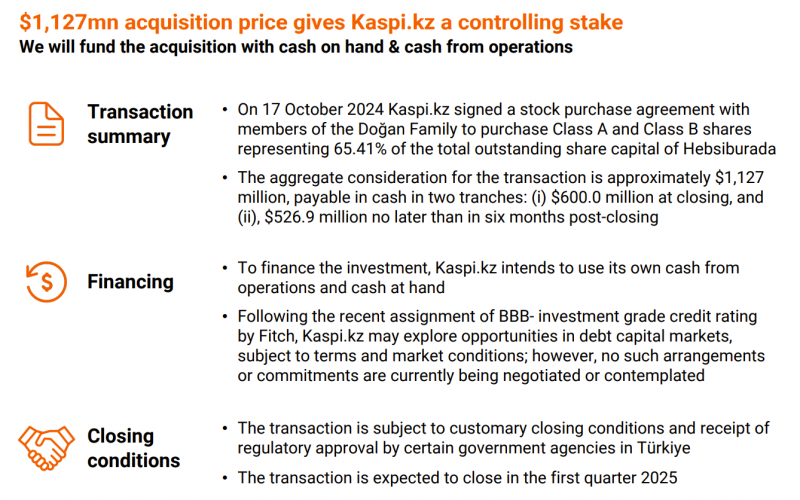

Kaspi несколько дней назад объявил, что покупает турецкий маркетплейс Hepsiburada (далее HEPS). Правда покупает не целиком, а только выкупает контрольный пакет у основательницы компании и группы инсайдеров, которые в сумме контролируют 65% акций компании. Еще 13% кажется владеет американский фонд Franklin Templton через Turkcommerce B.V. и около 20% – это фри флоат на Nasdaq. Судя по всему Каспи не планирует выкупать оставшиеся акции или делать оферту остальным акционерам, видимо в Турции нет законов, которые этого требуют (хотя в Твиттере уже ищут турецких юристов, чтобы понять, имеет ли смысл судиться с Каспи по этому вопросу).

Каспи покупает 65% акций HEPS за $1.127 млрд, это дает оценку всей компании чуть более $1.7 млрд. Вся сделка кэшем, часть денег заплатят в момент закрытия сделки, которое планируется в начале 2025 года, часть через пол года после этого. Всего у HEPS было 325 млн акций на конец 2023 года (вряд ли количество сильно изменилось), получается контрольный пакет выкуплен исходя из цены около $5.3 за акцию. До объявления сделки акции стоили около $2.2, т.е. премия получилась очень большой – около 140%. Правда котировки были волатильны в последнее время, в июле в какой-то момент цена было $3.5. После объявления сделки акции HEPS также выросли до $3.5, что значительно меньше цены, по которой Каспи купил контрольный пакет.

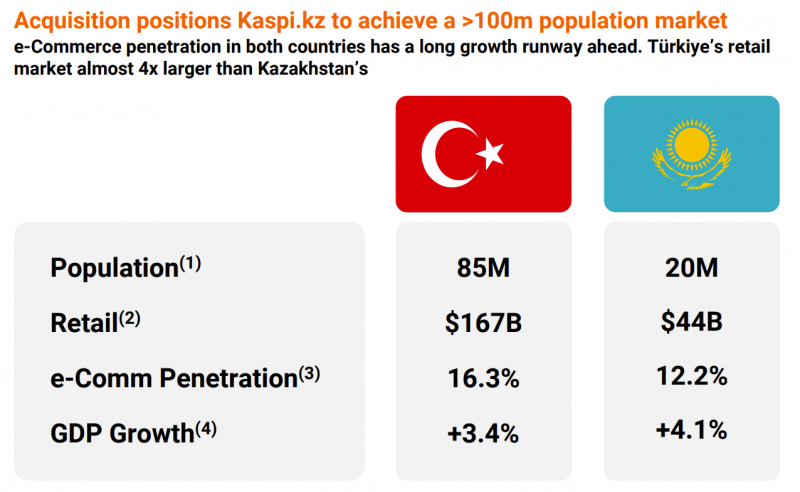

Покупка HEPS важна для Каспи, так как позволяет выйти на рынок Турции, который примерно в 4 раза больше, чем в Казахстане (и в деньгах, и по населению). Если у Каспи получится добиться таких же успехов, как в Казахстане, это может дать потенциал для значительного роста бизнеса.

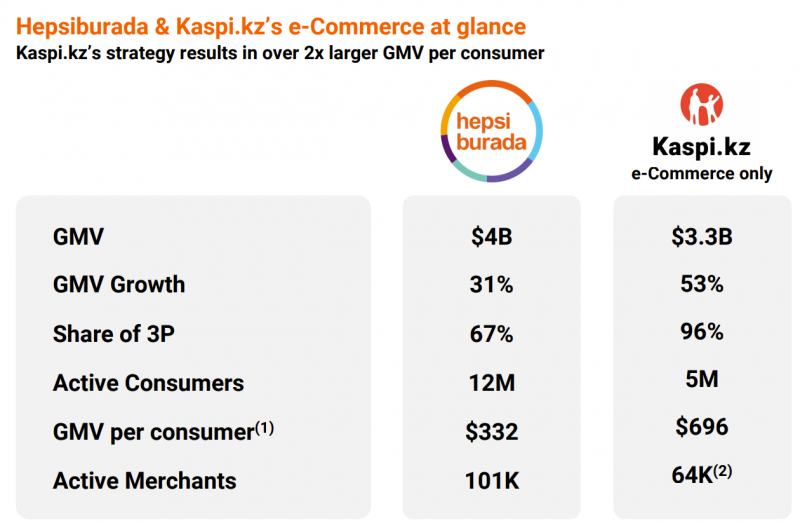

Каспи в презентации подчеркивает, что его GMV в расчете на 1 клиента вдвое больше, чем у HEPS. Кстати у Ozon GMV на 1 клиента где-то в районе $450-500 в год, т.е. где-то посередине между Каспи и HEPS. У Яндекс.Маркета значительно меньше, ближе к $250 в год. Довольно показательная статистика с учетом того, что в России, Турции и Казахстане сопоставимый ВВП на душу населения.

Что за бизнес покупает Каспи? HEPS – второй по размеру маркетплейс в Турции после Trendyol, который несколько лет назад купила китайская Alibaba. Оценить размер рынка Турции и долю HEPS сложно, так как в стране очень высокая инфляция и цифры в лирах растут по экспоненте. Есть вот такое исследование, если опираться на него (там вроде данные из официальной турецкой статистики), то доля рынка HEPS всего около 6%. Какая доля рынка у Trendyol – неизвестно, по последним данным компания планировала достичь GMV в $10 млрд в 2021 году, исходя из этих цифр можно предположить, что доля рынка порядка 25%. Это первое значительное отличие HEPS от бизнеса Каспи в Казахстане – здесь он в роли догоняющего.

Второе значительное отличие HEPS от Каспи в Казахстане – это структура бизнеса. У HEPS почти 30% GMV генерируется за счет собственных продаж, в то время как у Каспи в Казахстане их почти нет. И еще почти половина GMV приходится на электронику. В этом плане бизнес HEPS чем-то похож на китайский JD.

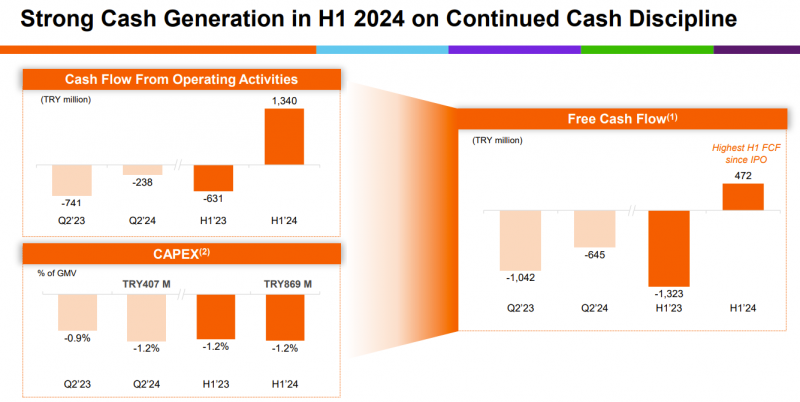

И в отличие от Каспи в Казахстане, HEPS не может похвастаться очень высокой рентабельностью, хотя она не самая плохая – EBITDA в небольшом плюсе, а в этом году еще вышли в плюс по FCF.

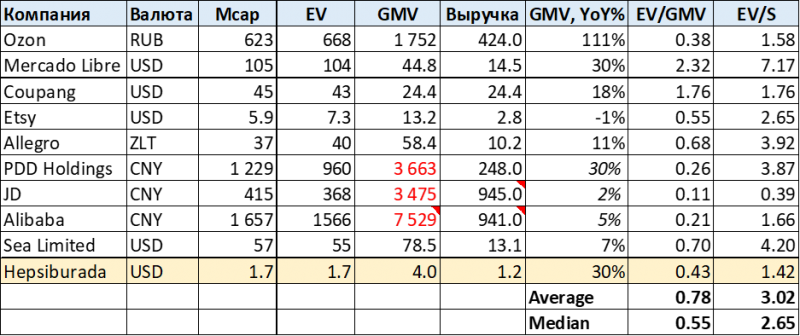

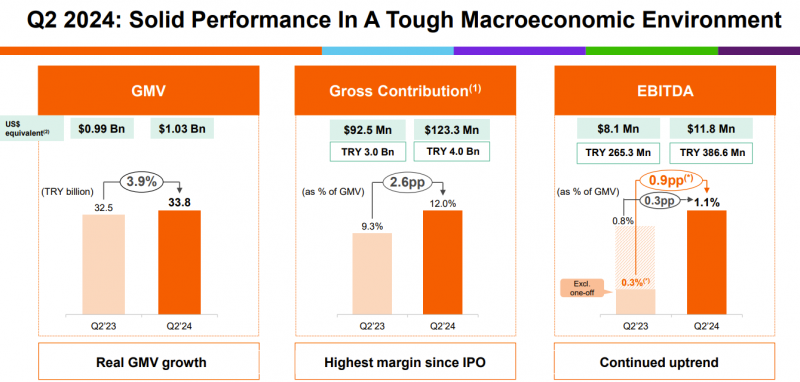

Каспи покупает бизнес HEPS исходя из оценки ~0.4-0.5 GMV. Это в целом не очень дорого, если сравнивать с зарубежными аналогами, но смотря как посмотреть. Например, у Ozon схожие мультипликаторы к GMV и выручке при намного более высоких темпах роста. Китайский Еком тоже стоит намного дешевле. Компании в развитых странах стоят заметно дороже, но там и рисков меньше. К тому же бизнес HEPS в последнем квартале почти не вырос с поправкой на инфляцию или в долларах, хотя до этого рос достаточно быстрыми темпами. На всякий случай сделаю дисклеймер, что в таблице ниже данные по выручке, GMV и темпам роста для всех компаний за 2023 год, часть данных посчитана примерно, так что она подходит для примерной оценки, а не точных расчетов.

В общем, покупка HEPS – это рискованная ставка для Каспи с самой большой потенциальной развилкой в истории компании. Каспи заплатит много денег за контрольный пакет, а затем, вероятно, ему придется вливать еще приличные суммы, чтобы завоевывать долю рынка. Это может значительно ухудшить все метрики Каспи на продолжительный срок. Но в то же время, если у Каспи получится перенести свои лучшие практики на рынок Турции и захватить там значимую долю рынка, его бизнес может стать значительно больше в размере. А если на базе маркетплейса потом еще получится запустить сверху и финансовые сервисы, то потенциальный апсайд может стать еще больше.

Оценка Каспи и HEPS и мнение об их акциях

С бизнесом Каспи и HEPS разобрались, теперь посмотрим на оценку компаний, чтобы понять, стоит ли покупать их акции.

Дальнейший анализ и выводы доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: