Summary

Компания: Zoominfo

Тикер: ZI (NASDAQ)

Дата размещения: 04.06.2020

Дата окончания приема заявок: 02.06.2020

Диапазон размещения: $16-18

Оценка компании: $6500 млн

Объем размещения: $756 млн

Рейтинг: 3 из 5, участвую небольшим капиталом

Анализ компании

Zoominfo – американская технологическая компания. Она делает софт, который помогает компаниям оптимизировать B2B продажи и маркетинг. Если коротко, Zoominfo собирает большое количество информации о 14 миллионах компаний – динамике их продаж, изменениях в структуре персонала, маркетинговых активностях и т.д., а также отслеживает 120 миллионов их сотрудников. Zoominfo собирает информацию от самих пользователей, парсит публичные источники информации и т.д. Это помогает клиентам Zoominfo лучше понимать ситуацию в бизнесе компаний, которым они хотят что-то продать, и оптимизировать свою коммерческую стратегию. Не самый простой для понимания, но интересный и весьма прикладной продукт.

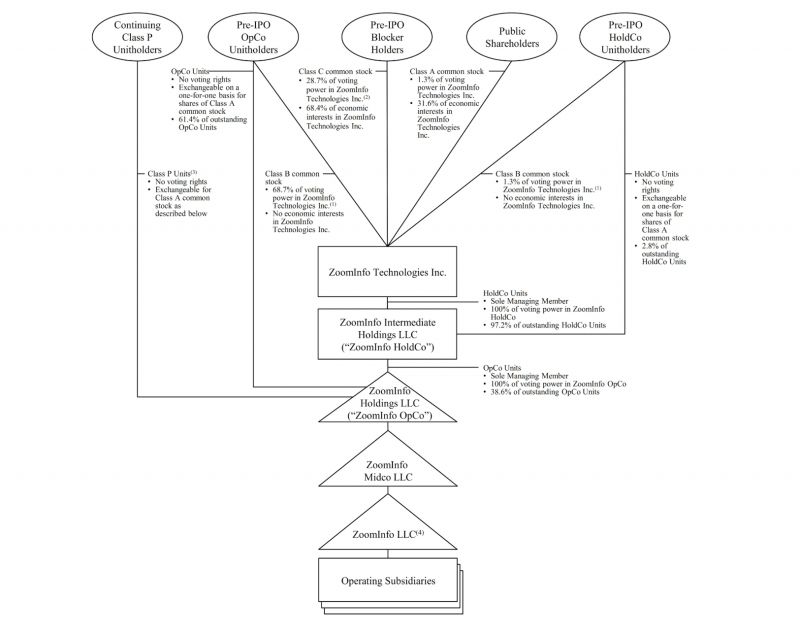

Однако продукт компании – самая простая часть для понимания бизнеса. Намного сложнее разобраться в ее корпоративной структуре и истории – достаточно посмотреть на картинку ниже, которая ее кратко описывает.

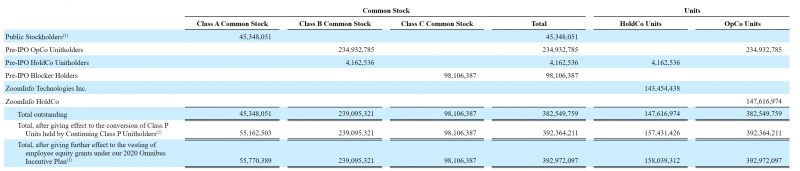

Или вот как выглядит структура акционерного капитала – 3 класса акций, два типа Units. В общем, здесь было очень много финансового инжениринга.

Если коротко – Zoominfo была образована в результате слияния нескольких IT-компаний, каждой из которых владели Private Equity фонды. Это достаточно редкая комбинация, так как большинство IT-компаний развивается на венчурные инвестиции. Обычно везде, где есть Private Equity фонды, появляются значительный долг и сложные юридические схемы, этот случай не исключение. Будем разбираться.

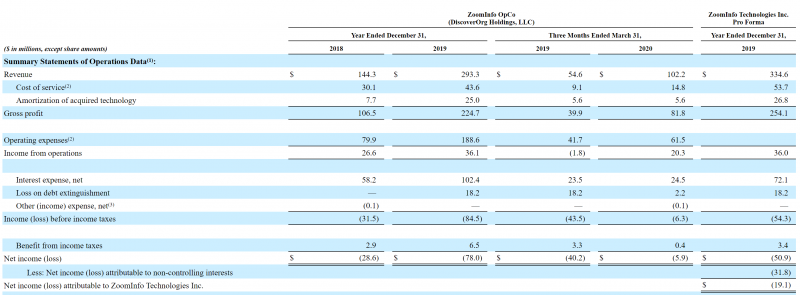

Финансовые показатели компании. Формально бизнес растет почти на 100% в год, а в 2019 году даже чуть быстрее, но это в значительной степени неогранический рост. Ниже разберемся с реальным ростом, а пока можно обратить внимание на пару не характерных моментов для американских IT-компаний. Первый – компания прибыльна на операционном уровне, хотя это сейчас большая редкость, особенно для бизнеса такого масштаба с выручкой 300 млн долларов. Второй – у компании очень большие процентные расходы (т.е. большой долг), что также не характерно для IT-компаний, которые обычно, наоборот, сидят на запасах кэша от инвесторов.

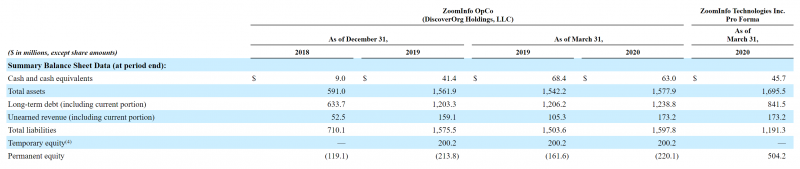

У компании действительно большой долг, 1.2 млрд долларов (нас интересует Zoominfo Technologies в данном случае, так как именно эта компания выходит на биржу).

У Zoominfo положительный операционный денежный поток даже несмотря на огромные проценты, т.е. операционный бизнес генерит кучу кэша.

А здесь можно увидеть реальные темпы роста бизнеса, они равны около 40% – это тоже отличный показатель, но не 100% конечно, как может сначала показаться.

Еще одна интересная таблица, которая показывает, что на операционном уровне без учета различных бумажных факторов (типа амортизации нематериальных активов), процентов по долгу и разовых расходов на реструктуризацию бизнес Zoominfo супер прибыльный.

Без долга Zoominfo была бы просто потрясающим бизнесом, но тяжелый баланс усложняет ситуацию. Кроме того, долг очень дорогой – особенно треть долга, которая имеет ставку LIBOR+8.5%. А эффективная ставка еще значительно выше – 7.5% по first lien debt и целых 11.9% по second lien debt.

Попробуем оценить, насколько справедливо стоит компания по оценке текущего диапазона IPO. Предполагаемая капитализация 6.5 млрд долларов предполагает оценку 20 годовых выручек – это, мягко говоря, не дешево. А с учетом долга получается EV/S = 23.

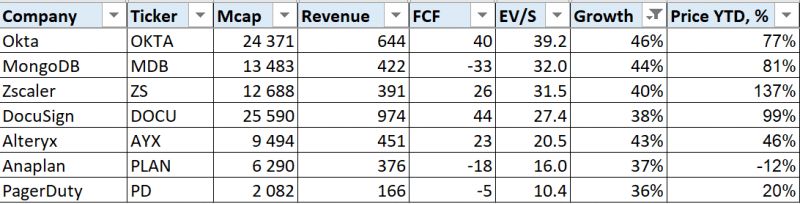

Если сравнить с другими SaaS компаниями с сопоставимыми темпами роста, можно заметит огромный разбег по EV/S от 10 до 39. Можно также заметить, что почти все компании из списка показали очень крутой рост акций с начала года. В целом, я могу представить ситуацию, в которой Zoominfo вырастет до оценки EV/S = 30, что предполагает апсайд к текущей цене 25-30%.

В ходе IPO Zoominfo планирует привлечь 720 млн долларов за вычетом комиссий. У компании очень сложна схема с движением средств по цепочке компаний, показанной выше, с выкупом различных типов акций и Units, важный момент во всем этом – что в итоге будет погашен дорогой second lien долг и еще 35 млн first lien долга.

У компании останется долг около 800 млн долларов. Стоимость его обслуживания привязана к ставке LIBOR, которая значительно упала из-за стимулирующей политике ФРС. В 2019 году обслуживание долга стоило 7.5% годовых, эффективная ставка может упасть примерно до 5%. В результате процентные расходы компании сократятся примерно с текущих 100 до 40 млн долларов в год или 10 млн в квартал против текущих 20-25 млн в квартал. Еще 20-30 млн долларов в год это различные расходы, связанные с реструктуризацией бизнеса, которые также должна закончиться через какое-то время.

В результате после погашения части долга и окончания расходов на реструктуризацию у Zoominfo может быть EBITDA и FCF около 150 млн долларов. Это даст потенциальные мультипликаторы EV/EBITDA = 50 и P/FCF = 43. Это дорого по меркам большинства компаний, но на самом деле достаточно дешево для IT-сектора, где компании могут иметь такой мультипликатор к выручке 🙂 При этом у Zoominfo будет Net Debt/EBITDA около 5, что не мало, и пока непонятно, как рынок отреагирует на компанию с такой оценкой и такой структурой капитала.

Итого

Мне нравится бизнес компании, которые отлично растет и супер прибылен на операционном уровне. Основные риски создает высокая долговая нагрузка, но часть долга погасят после IPO, оставшийся долг станет дешевле, показатели должны значительно улучшиться. Однако из-за сложной структуры акционеров и высокого долга думаю многие инвесторы будут относиться к компании достаточно осторожно. Кроме того, 23 EV/S это реально не дешево, поэтому вряд стоит ожидать прямо большой апсайд.

Решил принять участие в IPO Zoominfo на небольшую долю портфеля – думаю на фоне ралли в IT-секторе компания может удачно разместиться, однако из-за рисков, описанных выше, ограничу объем заявки 3-4% от портфеля.

Update 08.06.2020

Аллокация составила 25%. Очень большая переменная часть, из-за которой может быть большой разброс в аллокации для различных клиентов.

Базовая часть: 3 %

Переменная часть: 57.057 %

Ваш рейтинг, используемый для расчета доли удовлетворения вашей заявки: 0.3914244

Рост от цены размещения к текущему моменту состаляет 85% (80% с учетом комиссий) – отличный результат.

Закрытие позиции 14.09.2020

В пятницу закрыл позицию после окончания трехмесячного локапа – как раз пригодятся средства для новых IPO на предстоящей неделе. В июле хеджировал 50% позиции шортом в IB, когда цены были выше текущих, с учетом шорта доходность 67%. Если бы не хеджировал, было бы меньше – 48% (считаю цену закрытия торгов в пятницу в обоих случаях). Отличный результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: