Summary

Компания: МФК Займер

Тикер: ZAYM (ММВБ)

Дата размещения: 12.04.24

Дата окончания приема заявок: 11.04.24

Диапазон размещения: 235-270 рублей

Оценка компании: 23.5-27 млрд рублей

Объем размещения: ~3-3.5 млрд рублей (free float ~12.5%)

Информация об IPO: сайт

Брокеры: большинство крупных российских брокеров

Минимальная заявка: зависит от брокера

Анализ

Сначала несколько ссылок на материалы компании и разных аналитиков, которые смотрел или использовал:

- Материалы МФК Займер: презентация, отчетность 2023

- Обзор Тинькофф

- Интервью: РБК, Market Power, Тимофей Мартынов

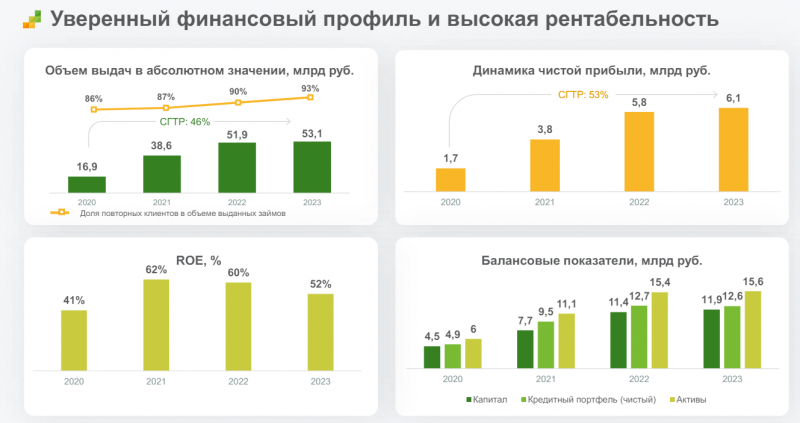

Коротко про компанию. МФК Займер – крупнейшая в России микрофинансовая компания, в 2023 году выдали займов на 53 млрд рублей. При этом Займер занимает только около 5% рынка, общий объем выдач микрозаймов в России был в 2023 году чуть больше 1 трлн рублей, вот статистика ЦБ по рынка.

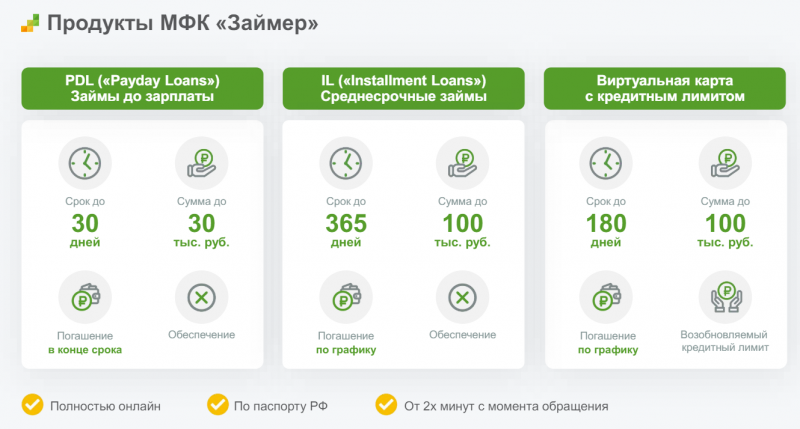

Займер выдает в основном “займы до зарплаты” (PDL) на срок до 30 дней, а также “среднесрочные займы” (IL) на срок до 365 дней. Средний размер займа составляет около 10 тысяч рублей. Процентные ставки очень высокие – до 0.8% в день (раньше были еще выше, но ЦБ постепенно закручивает гайки в регулировании рынка МФО).

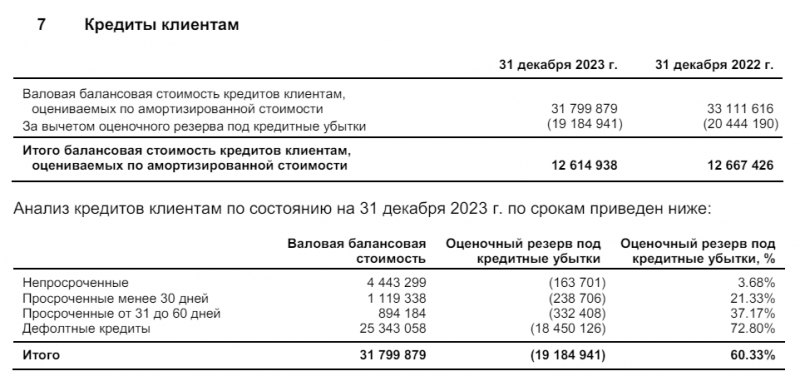

Грубо говоря, в МФК подобные Займер обращаются в основном люди, у которых закрыт доступ к банковскому финансированию, чтобы закрыть небольшие личные “кассовые разрывы”. Хороший сценарий для Займер – человек взял займ условно на 10 тысяч рублей, через несколько недель вернул 11-12 тысяч рублей после получения зарплаты или других денежных поступлений, и периодически повторяет такую операцию. Но так происходит далеко не всегда – большая доля займов уходит в просрочку. Например, у Займер на конец 2023 года балансовая стоимость выданных займов – 32 млрд рублей, из них 19 млрд рублей уже списано в резервы. В случае дефолта какую-то часть стоимости займа иногда можно вернуть через собственный коллекшн или продав внешним коллекторам, но эта доля небольшая и часто его приходится списать в ноль.

У Займер очень прибыльный бизнес, если ориентироваться на отчетность – ROE 50-60% позавидуют Тинькофф и любые другие супер эффективные банки. Но на прибыль очень сильно влияет норма резервирования просроченных и дефолтных займов, которую использует компания. Например, дефолтные кредиты с просрочкой более 60 дней в 2023 году зарезервированы на 73%, хотя их реальная стоимость может оказаться значительно ниже. Если их зарезервировать целиком, то фактически вся прибыль Займер в 2023 году обнулится. Поэтому оценка такого бизнеса – весьма нетривиальное занятие и в ней сложно быть уверенным на 100%, не зная всю подноготную бизнеса (которую, естественно, никто не раскроет).

Займер фондирует займы почти целиком за счет собственного капитала, объем заемного финансирования совсем небольшой. Займер исторически выплачивал почти всю прибыль в качестве дивидендов своему единственному на текущий момент акционеру Сергею Седову и далее планирует направлять на дивиденды не менее 50% прибыли с ежеквартальной выплатой. Менеджмент говорил о планах заработать в 2024 году 6.8 млрд рублей прибыли, это даст потенциальную дивдоходность 12-14% к оценке по цене размещения (могут в теории платить и больше, но тогда растить бизнес будет сложнее).

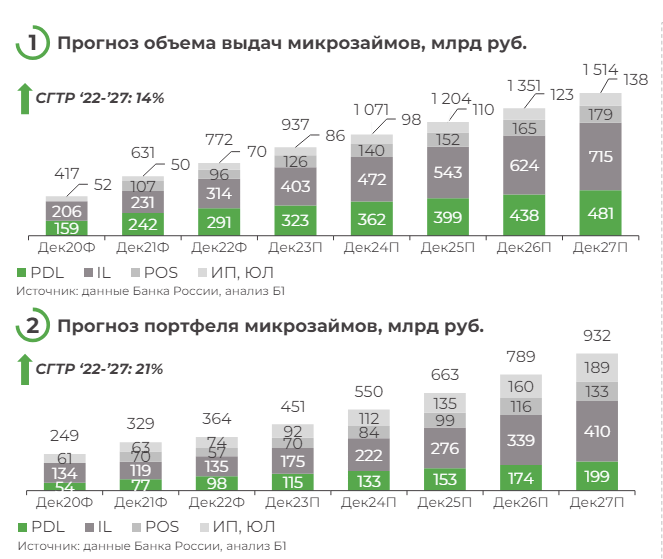

Если попытаться сформулировать идею в акциях Займер, то она будет звучать примерно следующим образом. Бизнес стабильно прибыльный и имеет очень высокую отдачу на капитал, может платить двузначные дивиденды на уровне лучших по дивдоходности компаний на ММВБ. Рынок МФО в России растет в последние годы и по прогнозам продолжит расти (вот, например, исследование Б1 про рынок МФО, но его публикация перед IPO Займер как бы намекает, что оно может быть не совсем независимым). Доля Займер на рынке всего 5%, а всего на рынке чуть более 1000 игроков, но их количество постоянно сокращается и Займер может расти неплохими двузначными темпами как за счет расширения рынка в целом, так и за счет роста доли рынка.

Теперь про минусы, их немало. Во-первых, как уже писал выше, на прибыль компании очень сильно влияет норма резервирования по просроченным и дефолтным займам, которую во многом определяет сама компания, что открывает широкий простор для “массажирования” цифр в отчетности. Фактически при анализе отчетности МФО инвесторам приходится значительно сильнее опираться на веру в честность мажоритария и менеджмента, чем в большинстве других бизнесов, а проверить истинное положение дел в компании без доступа к внутренней информации (которую никто не раскроет) почти невозможно.

Во-вторых, ЦБ постепенно закручивает гайки в регулировании МФО, понижая предельную процентную ставку и вводя другие требования и ограничения, которые могут сильно повлиять на рентабельность бизнеса (как правило, негативно). Это тренд, скорее всего, продолжится, заранее оценить его влияние на будущие показатели достаточно сложно.

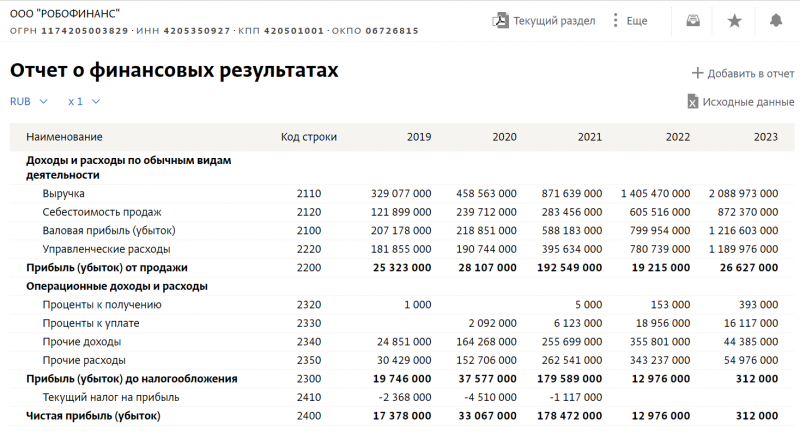

В-третьих, возвращаясь к вере в мажоритария и менеджмент, Займер не может похвастаться высокой прозрачностью. Например, у компании высокие IT-расходы, которые выросли с 0.4 млрд рублей в 2020 году до 1.6 млрд рублей в 2023 году. Эти расходы идут в пользу ООО “Робофинанс”, которой владеет собственник Займера Сергей Седов (через прокладку в Сингапуре). Робофинанс позиционируется как модный разработчик финтех продуктов с резидентством в Сколково (вот их сайт), но по факту большую часть выручки формируют IT-расходы Займер, которые с 2020 года выросли намного сильнее, чем бизнес. Такая структура имеет определенную экономическую логику (Робофинанс не платит налог на прибыль как резидент Сколково и, вероятно, имеет другие льготы), но после IPO это будет, по сути, выводом капитала из компании в пользу мажоритария в обход остальных акционеров – мягко говоря не самая лучшая практика.

Про инвестиции в МФО и недобросовестных собственников у меня есть одна небольшая история. Когда-то давно, еще в 2017-2018 годах, мы с друзьями интересовались тем, чтобы давать деньги в займ бизнесам среднего размера как частные инвесторы (это была не особо хорошая идея, но мы были молоды и немного наивны). Как правило через каких-то посредников разные компании выходили на пулы частных инвесторов и предлагали брать у них займы под 20-30% годовых в рублях на рост/развитие бизнеса (при ставке ЦБ 7-8% в то время). В несколько таких историй мы вложили деньги, в том числе в одну МФО. Суммы были небольшие, по несколько сотен тысяч рублей с человека, но и капитал тогда был довольно скромный.

Эта МФО через год успешно вернула займы с процентами, думал положить еще раз на второй год, но немного затянул с решением – запрашивал у компании какие-то дополнительные данные и считал какую-то модельку по ним. За это время у нее ЦБ отобрал лицензию, потом оказалось, что собственники вывели из бизнеса много денег и в итоге действующие кредиторы прогорели, хотя вся отчетность до этого была очень хорошей и мы напрямую общались с менеджментом, что создавало иллюзию уверенности в компании. Этот опыт отучил давать деньги в долг частным бизнесам, если лично хорошо не знаком с владельцем, и к счастью этот урок даже был “бесплатным”.

Я не думаю, что в Займер повторится подобная история, бизнес компании уже достиг масштаба, на котором намного сложнее и в целом невыгодно просто вывести деньги из бизнеса “кинуть” акционеров и кредиторов. Скорее это история про то, что в МФО довольно легко манипулировать отчетностью, и пока нет уверенности, что Займер не будет это делать или как-то еще нарушать права акционеров, через рост тех же IT-расходов в пользу мажоритария, например. Поэтому для долгосрочных инвестиций компанию пока не рассматриваю, хочется как минимум посмотреть на ее публичный трек-рекорд какое-то время. Хотя стоит по оценке на IPO Займер относительно недорого – P/E ~4 и P/B чуть больше 2 при ROE 50%+ в 2023 году, а потенциальная дивдоходность на ближайший год – 12-14%+.

А вот стоит ли участвовать в IPO спекулятивно – отдельный вопрос. Учитывая относительно небольшой объем размещения в 3-3.5 млрд рублей вполне вероятно на открытии торгов будет рост, правда и аллокация вряд ли будет высокой. Пишут, что книга заявок была переподписана еще 5 апреля. Поэтому субъективно кажется, что матожидание в спекулятивном участии в IPO положительное, но оценить аллокацию и потенциальный рост на старте торгов достаточно сложно.

Выводы

Займер на бумаге выглядит как весьма неплохой бизнес с очень высокой отдачей на капитал, но при этом имеет множество рисков с точки зрения специфики бизнеса, отчетности, регулирования и мажоритария. Долгосрочные инвестиции в компанию пока не рассматриваю, а спекулятивно планирую сделать какую-то относительно небольшую заявку, условно на 10-15% портфеля (в плечо, продавать ничего не планирую). Вполне вероятно на выходе получится низкая аллокация и очередное IPO с символическим заработком “на пиво”, но такой вариант меня тоже вполне устроит – большую заявку делать не хочется, все-таки риски из-за специфики бизнеса тут выше средних.

Update 12.04.2024

Для истории – закрыл позицию в символический плюс чуть менее 1% в первый день вскоре после старта торгов, получилась совсем минимальная прибыль в абсолюте, сейчас не держу акции.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: