SUMMARY

Компания: XP Inc

Тикер: XP (NASDAQ)

Дата размещения: 11.12.2019

Дата окончания приема заявок: 09.12.2019

Диапазон размещения: $22-25

Оценка компании: $13 млрд

Рейтинг: 3 из 5, участвую небольшим капиталом

АНАЛИЗ КОМПАНИИ

XP Inc – крупная бразильская финтех компания. Я уже писал про финансовый сектор Бразилии, когда анализировал венчурный фонд Vostok Emerging Finance, который туда активно инвестирует. Рынок однозначно очень неэффективный и поэтому игроки, которые его трансформируют, очень интересны. Фридом Финанс дал доступ к IPO в последний момент, поэтому анализ довольно короткий.

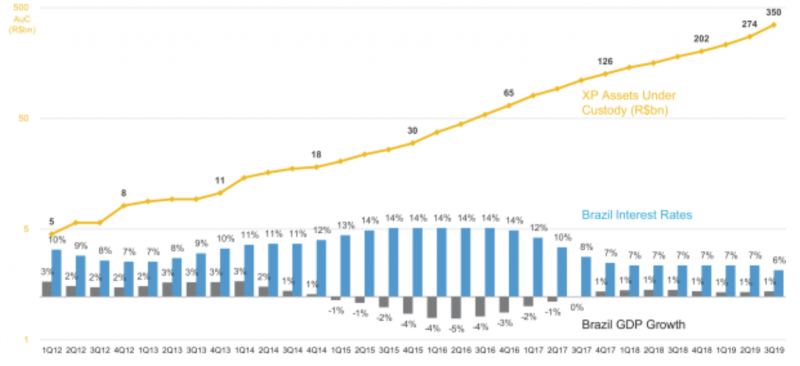

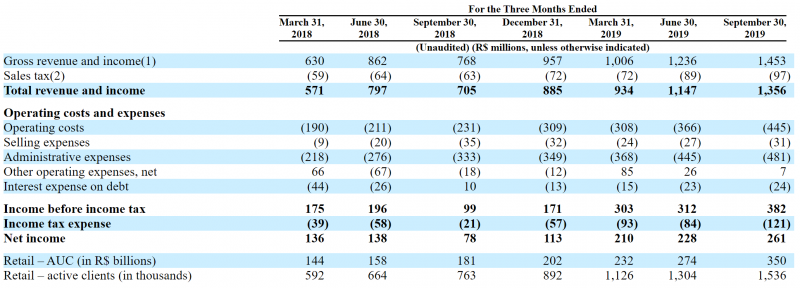

XP Inc – бразильская финансовая компания, которая оказывает клиентам брокерские и различные сопутствующие услуги. Через ее платформу доступно более 600 различных финансовых продуктов, которыми пользуются как розничные, так и институциональные инвесторы. На счетах компании более 350 млрд реалов клиентских активов (примерно 85 млрд долларов) и их объем очень быстро растет – на 73% год к году.

Финансовые показатели также отличные – выручка и прибыль растут очень быстро, причем в последние кварталы рост ускорился, выручка выросла на 92%, а прибыль растет еще быстрее.

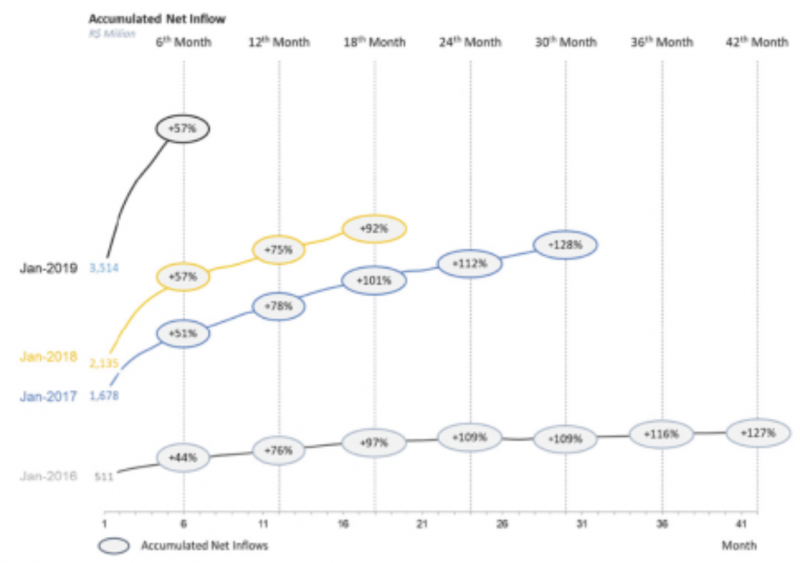

У компании очень крутые операционные показатели – действующие клиенты активно пользуются ее платформой и активно вносят дополнительные средства, что увеличивает доходы XP. Также компания пишет в проспекте IPO, что LTV клиента в 13 раз больше CAC – т.е. каждый клиент приносит в 13 раз больше денег, чем стоит его привлечение – это очень крутой показатель для любого бизнеса, особенно финансового, где привлечение новых клиентов традиционно стоит дорого.

Бизнес отличный, вопрос, сколько он стоит. Компания выходит на IPO исходя из оценки около 13 млрд долларов. Стоит она достаточно дорого – P/S = 13 и P/E = 66. В отличие от Bill.com у XP немного публичных аналогов, но они есть – две большие бразильские финтех компании, которые провели IPO в прошлом году – StoneCo и PagSeguro. По выручке их сравнивать нет смысла, такая разная маржинальность, P/E у StoneCo и PagSeguro равен 68 и 30 соответственно. Но и темпы роста выручки у компаний ниже – 62% и 28% соответственно (темпы роста прибыли не беру, так как они не очень корректны из-за низкой базы). Таким образом, если сделать поправку на темпы роста, ХР стоит даже немного дешевле аналогов, так как ее выручка выросла на 92% за последний квартал.

Также интересный момент – и StoneCo, и PagSeguro выросли в первый день торгов на 33%, т.е. американский рынок любит бразильский финтех. В StoneCo инвестировал даже Баффет, хотя компания явно не относится к value историям.

Значимый риск IPO XP – большой объем размещения, 1.7 млрд долларов. Однако у бразильских аналогов были схожие объемы, 1.5 и 2.3 млрд долларов соответственно, что не помешало им успешно провести IPO.

ИТОГО

Буду участвовать в IPO XP небольшим капиталом. У компании отличный бизнес, который очень быстро растет, и хотя она стоит довольно дорого, с учетом темпов роста и дисконта к публичным бразильским аналогам думаю акции могут вырасти на 20-30%. В то же время значимым риском является большой объем размещения и небольшое количество публичных бенчмарков, с которыми можно сравнить компанию, поэтому участвую небольшим капиталом. В Bill.com выделил сумму немного больше по сравнению с XP.

UPDATE

Зафиксировал вчера (23 декабря) позицию шортом в IB. Писал в исходном анализе выше, что ожидаю рост акций на 20-30% к цене IPO, к текущему моменту они выросли уже сильнее. Для статистики учту цену закрытия 23 декабря – $39.23. Текущая доходность 40% с учетом комиссий.

Я в целом достаточно консервативно подхожу к процессу участия в IPO и в качестве ключевого драйвера рассматриваю рост акций в первые дни после торгов, который имеет четкое и понятное объяснение. Дальнейшая динамика акций обычно абсолютно непредсказуема, поэтому я часто фиксирую прибыль по позициям – хотя это может ограничивать потенциал роста, такая стратегия в целом дает намного более стабильные и предсказуемые результаты, чем просто удержание акций до локапа.

UPDATE 17.03.2020 – ЗАКРЫТИЕ ПОЗИЦИИ

Закрыл вчера позицию по истечению трехмесячного локапа. Она была давно зафиксирована шортом, поэтому коррекция на рынке никак не повлияла на доходность, которая составила 40% с учетом комиссий. Акции XP сильно упали в ходе текущей коррекции и стоят сейчас значительно ниже цены размещения. Если бы не фиксировал прибыль по позиции заранее, то убыток с учетом комиссий составил бы 37%.

Этот пример хорошо демонстрирует риски, которые несут инвестиции в IPO. Еще в конце февраля акции торговались значительно выше цены размещения, однако за последние 3 недели они упали более чем вдвое. Акции компаний, которые недавно начали торговаться на бирже, обычно имеют более высокую волатильность и в случае значительных коррекций, как сейчас, падают сильнее рынка.

При участии в IPO мой основной расчет заключается в росте стоимости акций в первые дни после размещения, поэтому я в большинстве случаев заранее хеджирую прибыль по позиции. В некоторых случаях это сокращает потенциальную доходность, однако в то же время такая стратегия позволяет снизить риски и с высокой вероятностью избегать убытков, как в данном случае, даже если акции сильно падают через какое-то время после IPO.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: