Summary

Компания: Warner Music Group

Тикер: WMG (NASDAQ)

Дата размещения: 03.06.2020

Дата окончания приема заявок: 01.06.2020

Диапазон размещения: $14-16

Оценка компании: $12500 млн

Объем размещения: $1700 млн

Рейтинг: 2 из 5, не участвую в размещении

Анализ компании

Warner Music Group – один из трех крупнейших музыкальных лейблов в мире (наряду с Universal Music Group и Sony Music Entertainment). Основной бизнес компании заключается в том, что она выкупает права на музыкальные произведения исполнителей и затем продает их для различных вариантов использования. В частности, WMG владеет правами на произведения Эда Ширана, Мадонны, Metallica,

Кэти Перри, Блейка Шелтона и других известных исполнителей.

WMG уже торговалась ранее на бирже, в 2011 году компания выкупил холдинг Access Industries Лена Блаватника за 3.3 млрд долларов. Сейчас она выходит на биржу по оценке в 4 раза выше – неплохая сделка для текущего акционера.

В отличие от большинства компаний, которые выходили на биржу в последнее время, у WMG зрелый и прибыльный бизнес. Бизнес WMG растет примерно на 10% в год в последние годы – низкие темпы роста по меркам компаний, выходящих на IPO, но вполне неплохие для бизнеса такого масштаба.

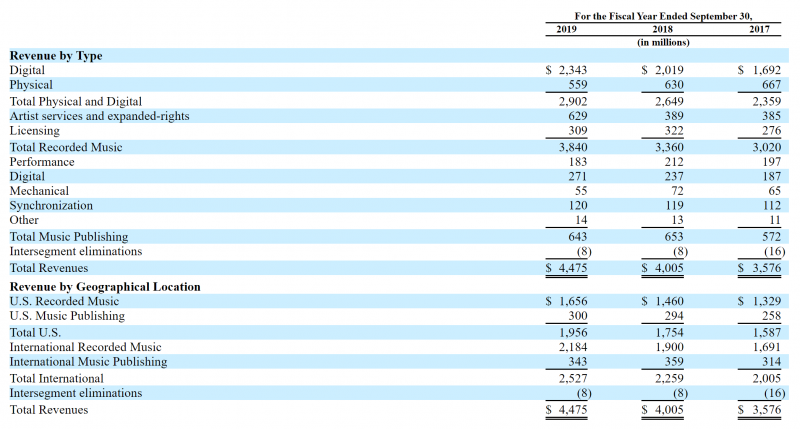

Рынок музыки бьется на два больших сегмента – Recorded music (музыкальные записи) и Music Publishing (музыкальные композиции). Первое – запись песни артистом. Второе – это музыка и слова к этой песне. WMG и другие крупные лейблы работают одновременно на обоих сегментах рынка.

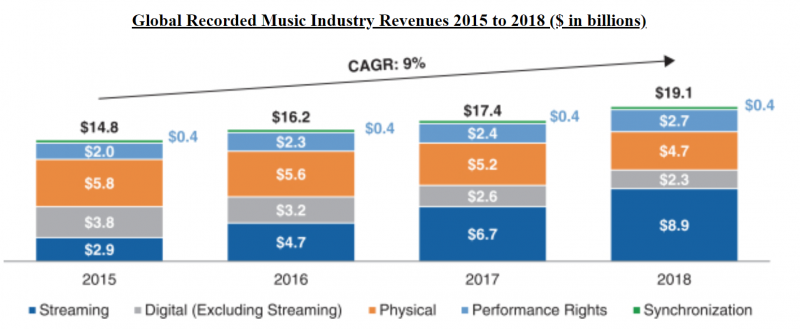

Основной драйвер роста рынка музыкальных записей в последние годы – стриминговые приложения (Spotify, Apple Music, Яндекс.Музыка в России и т.д.). Благодаря росту стриминга рынок рос в последние годы на 9% в год (примерно на уровне темпов роста WMG), но при этом продажи музыки на физических носителях и в цифровом формате помимо стриминга сокращаются.

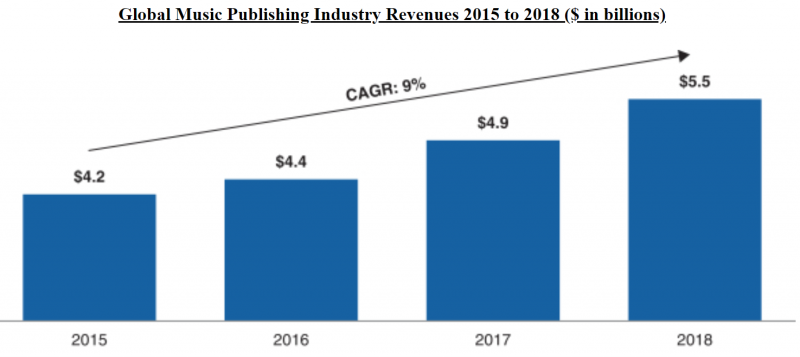

Рынок музыкальных композиций также растет на 9% в год и также за счет продаж в цифровом виде.

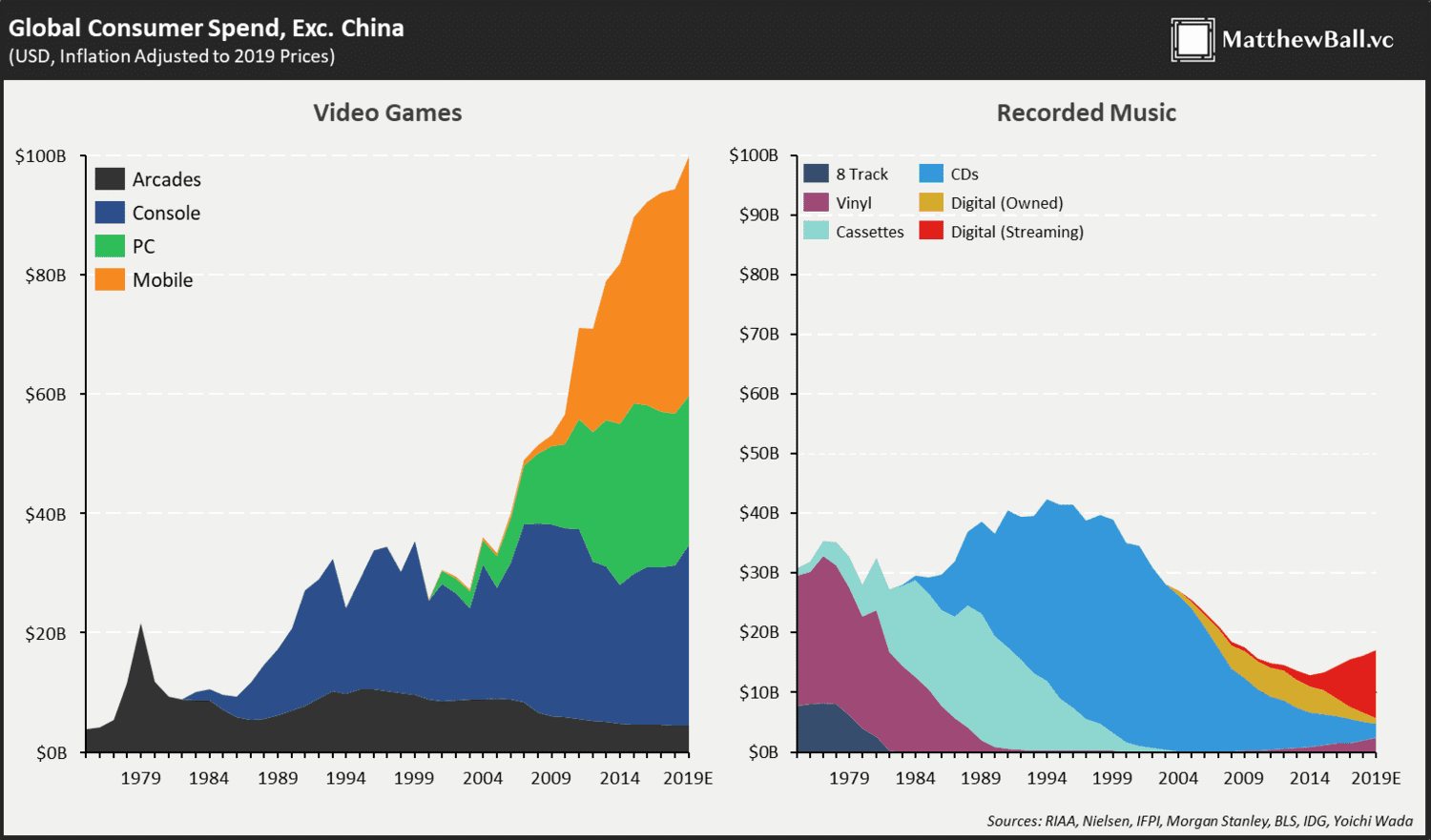

В то же время, если захватить более долгий временной промежуток, можно сказать, что рынок музыки находится в упадке. Ниже интересное сравнение гейминга (слева), который растет, и музыки (справа), объем рынка которой упал вдвое от пиков в середине 1990-х годов (а с учетом инфляции еще сильнее). Интернет и возможность воспроизводить музыку в цифровом формате резко снизили спрос на музыкальные диски, которые были основным источником доходов в индустрии, и только недавно роста стриминга смог переломить общий негативный тренд на рынке.

Структура и динамика выручки WMG похожа на рынок в целом – цифровые продажи генерируют основную часть доходов и растут, продажи на физических носителях падают.

С точки зрения географии почти половина рынка приходится на США, также достаточно большой рынок – Великобритания (даже больше США на душу населения или как % от ВВП), но WMG работает и продает музыкальные права по всему миру.

Ключевым источником роста и, одновременно, долгосрочным риском для WMG и других музыкальных лейблов являются стриминговые платформы. Spotify, Apple Music и другие стриминговые сервисы позволяют пользователям слушать музыку из очень большого каталога, и отдают большую часть выручки музыкальным лейблам (которые владеют авторскими правами), которые в свою очередь, отдают часть доходов артистам или тратят из на покупку новых музыкальных прав. По сути, между исполнителями и слушателями есть два посредника (стриминговые платформы и лейблы), которые делят между собой комиссию и интересы которых во многом противоположны (расходы стриминговых компаний – доходы лейблов).

Это весьма интересное противостояние, так как оба сегмента рынка – ярко выраженные олигополии с несколькими крупными игроками в каждом сегменте, обладающими сильной переговорной позицией. Три крупнейших лейбла в сумме контролируют музыкальные права на большинство популярных произведений, без которых стриминговые сервисы не будут интересны пользователям. В то же время Spotify, Apple Music и еще несколько менее крупных стриминговых сервисов контролируют большую часть потребителей платного музыкального контента, без которых лейблы не смогут нормально монетизировать свои каталоги. Например, Spotify и Apple в сумме генерируют 27% выручки WMG.

В отличие от рынка видео стриминга, на который в последнее время вышло огромное количество новых игроков, которые тратят большие бюджеты на покупку контента (что хорошо для правообладателей и плохо для стриминговых платформ), на рынке стриминга музыки несколько явных лидеров с устоявшимися позициями и они имеют значительно большую переговорную силу, чем условный Netflix. На мой взгляд, долгосрочно баланс сил будет смещаться в сторону Spotify и Apple по сравнению с WMG и аналогами, но это субъективное мнение, и в рамках IPO это не так важно.

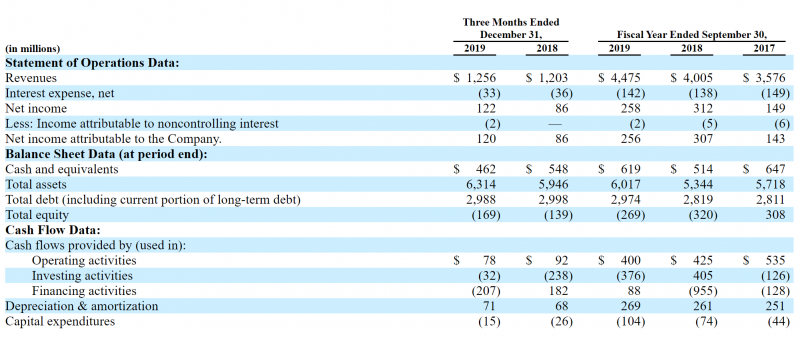

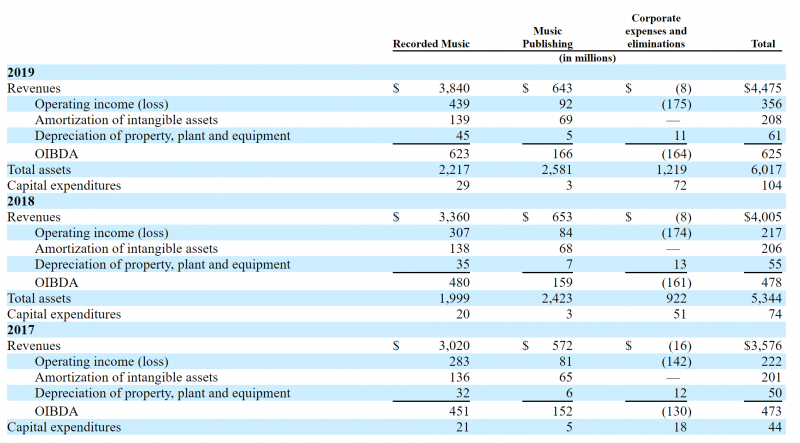

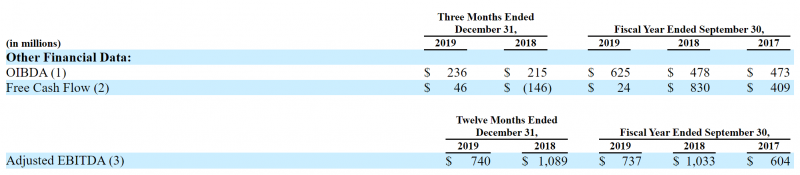

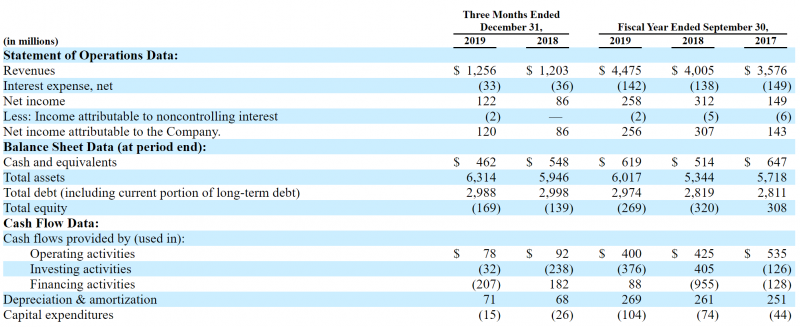

В отличие от большинства компаний, выходящих на IPO, WMG – прибыльный бизнес, и его можно оценивать по привычным мультипликаторам. Капитализация компании при среднем диапазоне цены акций на IPO равна 12.5 млрд долларов, еще 3 млрд долларов – долг, получается EV 15.5 млрд долларов. В отличие от большинства компаний, WMG раскрывает не EBITDA, а OIBDA – российским инвесторам этот показатель должен быть уже знаком, так как используется телеком компаниями, включая МТС. У WMG OIBDA равна 500-600 млн долларов в последние 3 года, что дает оценку EV/OIBDA 26-30 – очень дорого для бизнеса, который растет на 10% в год.

Хотя EBITDA WMG тоже раскрывает, причем естественно, adjusted, с кучей корректировок, и она больше, чем OIBDA, но даже в этом случае получается мультипликатор EV/EBITDA 21 (дорого).

Денежный поток и прибыль еще более волатильны и могут сильно колебаться. Если взять FCF и прибыль 300 и 250 млн долларов соответственно (2019 финансовый год), получится мультипликаторы P/FCF = 50 и P/E = 60.

По сути, чтобы прийти к “нормальным” мультипликаторам, WMG нужно удвоить прибыль и FCF – достаточно амбициозный план для компании, растущей на 10% в год. И даже в этом случае компания будет стоить недешево – за P/E = 30 можно купить Microsoft, который растет быстрее и имеет намного более сильные конкурентные позиции. И эти цифры по WMG даже не учитывают потенциальный рост акций после IPO, когда оценка станет еще выше.

Единственный бенчмарк, который позволяет обосновать такую оценку – сделка по покупке 10% акций UMG (крупнейших конкурент WMG и лидер рынка), в которой по оценкам был мультипликатор 30 EBITDA. Но в то же время когда сама WMG торговалась на бирже до 2011 года, у нее был мультпликатор около 12 EV/EBITDA, т.е. намного ниже, чем сейчас.

С учетом уже высоких мультипликаторов мне достаточно сложно представить, чтобы акции WMG выросли на IPO на 30-40-50%. Также стоит учесть, что в случае с WMG деньги пойдут в карман текущего акционера Access Industries, и в отличие от большинства IPO, у них есть прямая мотивации завысить цену акции при размещении, а не занижать ее, как это обычно происходит.

Итого

WMG – достаточно нестандартное IPO в текущих реалиях, так как у компании зрелый и прибыльный бизнес, что позволяет его оценить привычными методами. На мой взгляд, оценка, по которой компания выходит на IPO – завышенная, что не оставляет значимого потенциала для роста акций после IPO, поэтому пропускаю это размещение.

Единственная потенциальная причина, по которой, на мой взгляд, можно было бы рассмотреть участие в IPO WMG (и PLRX из соседнего обзора) – заявляемая политика Фридом Финанса, по которой он дает более высокие аллокации клиентам, которые частвуют во всех IPO. Но так как недавно у Фридома появился ETF, который инвестирует во все IPO и при этом гарантированно получает лучшую аллокацию, думаю, что самостоятельно участвовать во всех IPO нет смысла.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: