Summary

Компания: Softline

Тикер: (LSE, ММВБ)

Дата размещения: 27.10.21

Дата окончания приема заявок: 26.10.21 в 16:00

Диапазон размещения: $7.5-10.5

Оценка компании: $1.49-1.93 млрд

Объем размещения: около $400 млн

Андеррайтеры: Credit Suisse, J.P. Morgan, VTB Capital, Sber CIB, и Alfa Capital Markets, Citigroup

Проспект IPO: презентация для инвесторов, фин отчетность

Рейтинг: 2 из 5, не участвую в IPO

Обзор от 25.10.2021

Softline – российская компания, основанная в 1993 году. Основной бизнес Softline – дистрибуция IT-продуктов, преимущественно крупных западных компаний, особенно Microsoft, также компания занимается продажей оборудования, оказанием сопутствующих услуг и развитием собственных IT-продуктов.

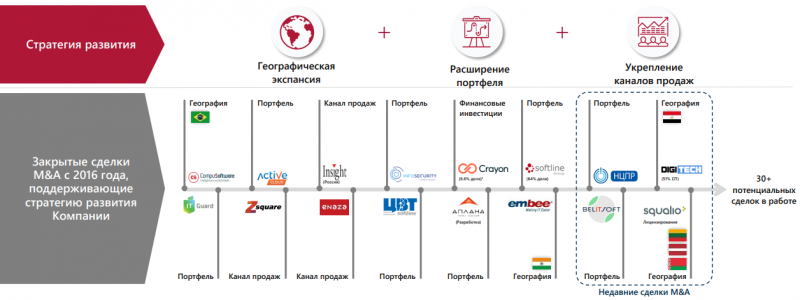

Самое важное, что нужно понимать при анализе бизнеса Softline – компания себя позиционирует как технологическую (достаточно посмотреть на картинку ниже с большим количеством “хайповых” слов вроде кибербезопасности, SaaS, AI/ML и IoT), но ее можно отнести к этому сектору с большой натяжкой, так как основной бизнес – это низкомаржинальная дистрибуция сторонних решений.

Около половины бизнеса Softline – дистрибуция решений от Microsoft, с которым компания сотрудничает более 25 лет и имеет статус одного из десяти “золотых” глобальных партнеров. Причем Softline является не только крупнейшим партнером Microsoft в России, но и занимает значимые позиции на ряде других развивающихся рынков в Азии и Латинской Америке (Латам). С учетом того, что глобальный бизнес Microsoft растет неплохими темпами, на 10-20% в год, а облачный сервис Azure и вовсе на 50% год к году (хотя темпы будут снижаться), Softline является косвенным бенефициаром и эта часть бизнеса также должна расти, если Softline не будет терять долю рынка. Еще почти половина оборота приходится на 6+ тысяч других производителей IT-продуктов, от гигантов вроде Google, Cisco и Oracle до небольших компаний. Услуги в общем обороте составляют всего 4%, но играют более важную роль в бизнесе – об этом ниже.

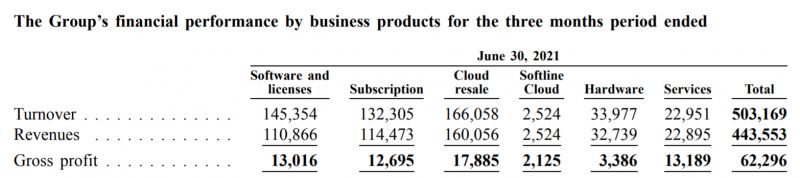

Оборот или выручка не дают полной картины при анализе сегментов бизнеса Softline, так как их маржинальность значительно отличается. Если посмотреть на разбивку показателей в отчетности, можно заметить, что основной оборот генерируют низкомаржинальные сегменты бизнеса, связанные с дистрибуцией софта и оборудования, везде валовая маржа составляет около 10%. Маржинальность услуг составляет уже почти 60%, а собственных решений Softline Cloud – более 80%. Последние два сегмента можно отнести к технологической части бизнеса, на них приходится чуть более 10% выручки, но около четверти валовой прибыли.

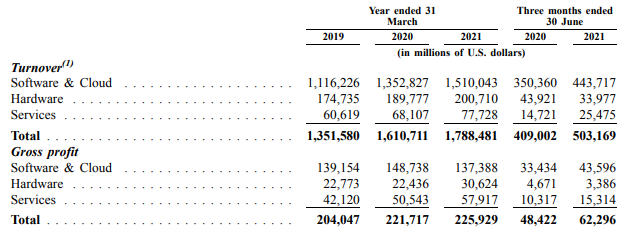

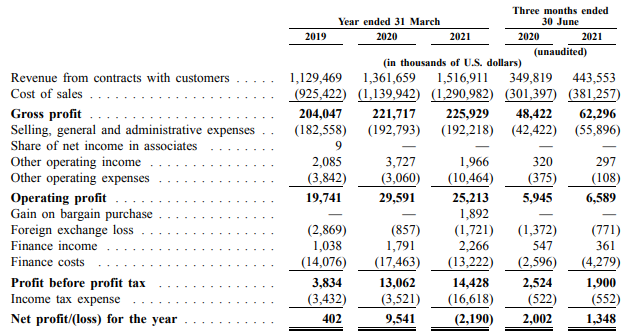

У Softline смещенный финансовый год, который заканчивается 31 марта, что непривычно для российских компаний. В 2020 году оборот вырос на 20%, в 2021 на 10% (вероятно, повлиял коронавирус), в последние три месяца темпы роста ускорились до 25% (вероятно, эффект низкой базы прошлого года). При этом пропорция между низкомаржинальным и высокомаржинальным бизнесом примерно стабильна, а общая валовая маржинальность даже немного сократилась с 2019 года, т.е. пока нельзя сказать, что бизнес Softline со временем становится более технологичным.

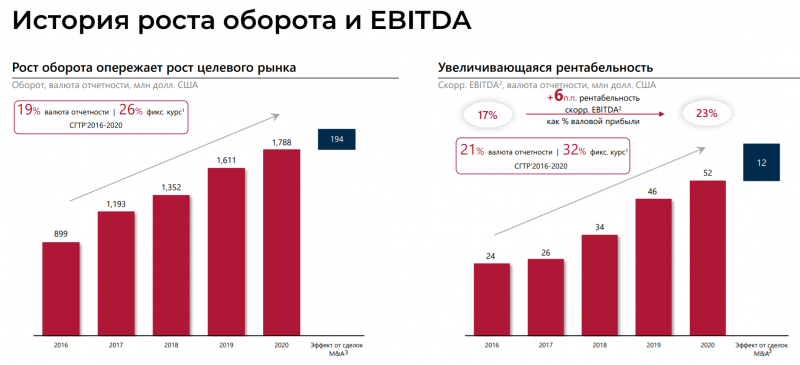

На более длительном временном отрезке с 2016 года компания также показывает стабильные темпы роста в среднем на 20% в год в долларах и говорит о росте маржинальности – к этой части вернемся чуть позже. Важный момент на этом слайде – маржа по EBITDA считается, не от выручки, как обычно, а от валовой прибыли, на самом деле бизнес имеет намного более низкую маржинальность.

Еще один важный момент – с 2016 года было сделано 16 приобретений. На данный момент менеджмент видит еще не менее 30 потенциальных целей, которые удовлетворяют интересам компании, именно на них и планирует направить вырученные с размещения средства. Иными словами, рост выше в значительной степени неорганический, т.е. его нельзя просто экстраполировать на будущие периоды.

Как уже выяснили выше, у Softline низкая валовая маржа на уровне 12-15%. Основные операционные расходы – SG&A, после которых остается операционная прибыль около 10% от валовой прибыли (это тоже мало). Далее есть еще расходы на обслуживание долга и налоги, которые съедают основную часть операционной прибыли, в итоге прибыль Softline стремится к нулю.

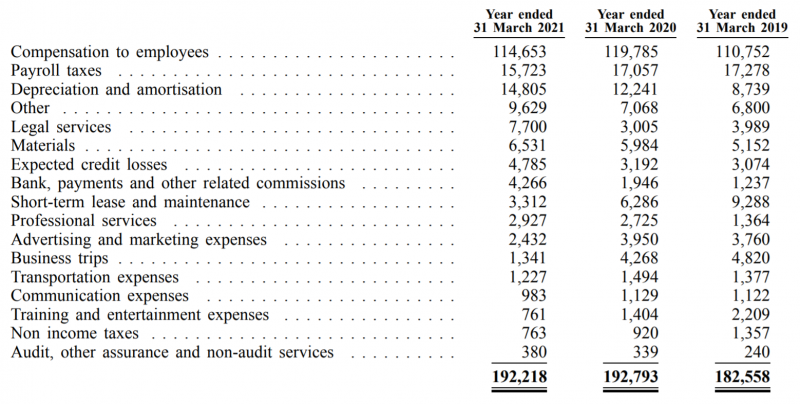

Компания раскрывает структуру SG&A, но она не очень полезна для понимания бизнеса – очевидно, что основные расходы приходятся на персонал, но непонятно, какой именно – Softline не делает разбивку на R&D, продажи и маркетинг и административные расходы, как принято у американских IT-компаний. Но учитывая специфику бизнеса компании можно предположить, что R&D очень маленький, а основные расходы приходятся на специалистов по продажам.

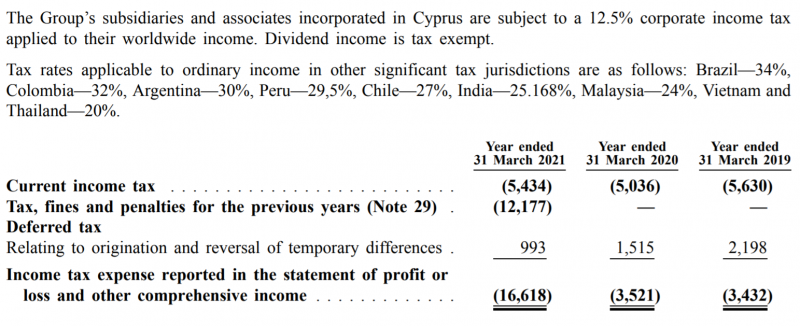

Еще один интересный момент – большие колебания налоговых выплат, из-за которых прибыль за последний год даже отрицательная. Softline платит 12.5% налог в головной компании холдинга на Кипре и 20-34% в операционных подразделениях в других странах. Судя по отчетности “честный” налог на прибыль без разовых факторов составляет $3-4 млн в год.

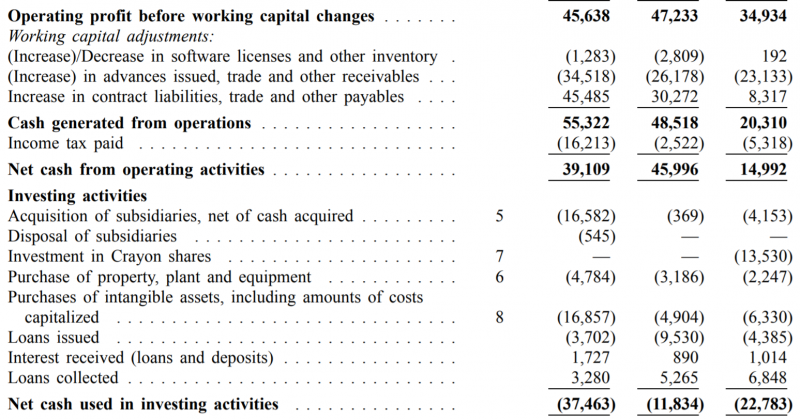

Операционный денежный поток у Softline положительный, при этом он может сильно колебаться за счет изменений в рабочем капитале. За последние два года OCF с корректировкой на оборотный капитал и разовые налоговые выплаты составляет $40-45 млн при капексе $10-20 млн, что дает FCF $20-35 млн. Но это без учета $15 млн в год процентных платежей, т.е. реальный FCF, доступный для распределения среди акционеров – $5-20 млн. Иными словами, у Softline очень низкая маржа не только в P&L, но и с точки зрения денежных потоков, что также отличает компанию от большинства зарубежных IT-компаний, у которых показатели в кэш флоу значительно выше, чем в P&L.

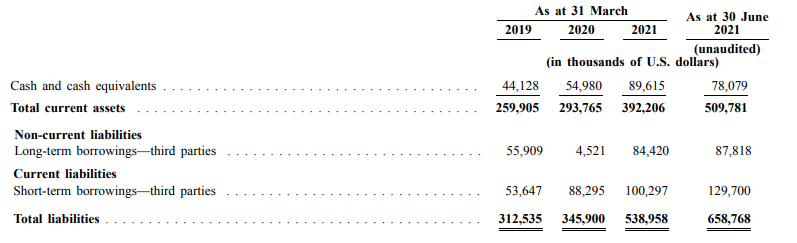

В ходе размещения Softline планирует получить около $400 млн, действующие акционеры также продадут небольшой пакет акций (15% от объема размещения, т.е. около $60 млн). Сейчас у Softline чистый долг около $140 млн, соответственно после IPO он должен превратиться в чистый кэш в районе $260 млн. Компания планирует использовать привлеченные средства для M&A, пока непонятно, будет ли она гасить долг, который, кстати, достаточно дорогой.

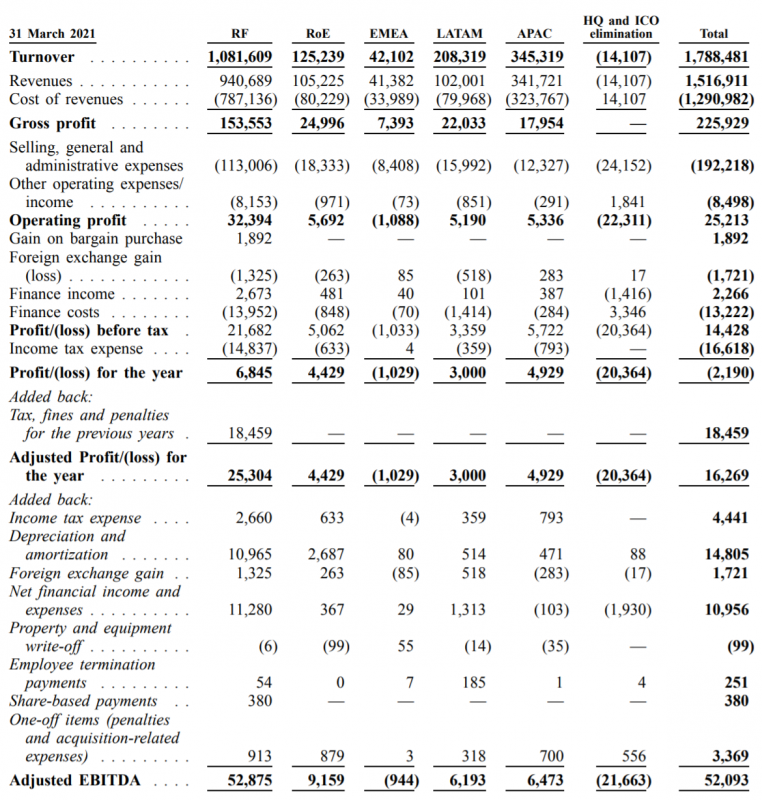

Наконец, еще одна метрика, которую используется компания – Adjusted EBITDA, которая составляет $45-50 млн на 2020 и 2021 финансовый год, LTM показатель – $55 млн. Хотя все географии кроме EMEA прибыльные (без учета разовых корректировок), основные деньги приносит российский бизнес.

Теперь перейдем к оценке бизнеса. Капитализация исходя из оценки на IPO $1.49-1.93 млрд, EV – $1.23-1.67 млрд. При LTM EBITDA $55 млн это дает оценку в 23-30 EV/EBITDA. P/E и P/FCF даже с поправкой на разовые расходы будут и вовсе ближе к 100, правда если Softline погасит долг и перестанет платить проценты, компания сможет генерировать около $30-35 млн чистого FCF, что даст мультипликатор в районе 50. Например, Microsoft, перепродажа решений которого дает половину бизнеса Softline, стоит дешевле 🙂

Наконец, последние пару моментов, которые стоит сказать о Softline. Первый – ее состав акционеров, 78.8% владеет основатель Игорь Боровиков, 11.4% – фонд Da Vinci Capital, 5.4% – сооснователь МДМ банка Сергей Попов и есть еще небольшие доли у других акционеров вроде фонда Zubr Capital. В целом, типичная для российской компании ситуация, когда есть мажоритарий.

Второй – компания не платит дивиденды и пока не планирует. Учитывая ее огромные мультипликаторы, даже если направлять весь FCF на выплату дивидендов, доходность будет очень маленькая, поэтому в их выплате на текущем этапе действительно нет смысла, лучше использовать средства для M&A и развития бизнеса.

Итог

IPO компаний вроде Softline – позитив для российского рынка, так как делает более разнообразным состав его эмитентов. Но в данном случае сам бизнес мне пока не очень интересен и стоит очень дорого, не говоря уже о том, что IPO на ММВБ в принципе обычно не дают особой доходности – не буду участвовать в размещении.

Для тех, кто хочет принять участие, это можно сделать через Тинькофф, ВТБ, Открытие, возможно других брокеров, с небольшими минимальными суммами.

Update 03.11.2021

Softline в итоге разместился по нижней границе диапазона – $7.5 за акции. С момента IPO котировки плавно сползают вниз. Но как писал выше, бизнес сейчас стоит очень дорого, поэтому пока не рассматриваю компанию для инвестиций и акции должны еще сильно упасть (или показатели сильно вырасти), чтобы Softline потенциально стал интересен для включения в портфель. Тем не менее буду следить за компанией, так как на российском рынке не так много бизнесов, которые имеют хотя бы косвенное отношение к технологическому сектору.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: