Summary

Компания: Shift4 Payments

Тикер: FOUR (NYSE)

Дата размещения: 05.06.2020

Дата окончания приема заявок: 03.06.2020

Диапазон размещения: $19-21

Оценка компании: $1608 млн

Объем размещения: $300 млн

Рейтинг: 2 из 5, не участвую в размещении

Анализ компании

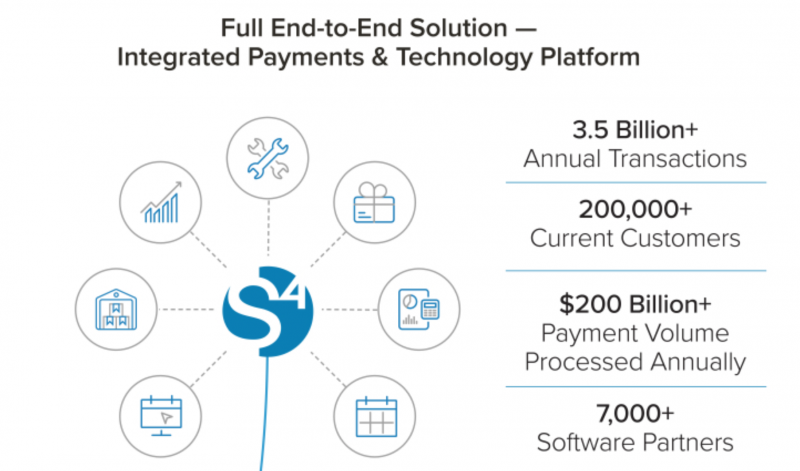

Shift4 Payments (FOUR) – американская платежная платформа, через которую ежегодно проходит 3.5 млрд транзакций на сумму более 200 млрд долларов. Компания была основана в 1994 году и больше 25 лет была частной, прежде чем сейчас выйти на IPO.

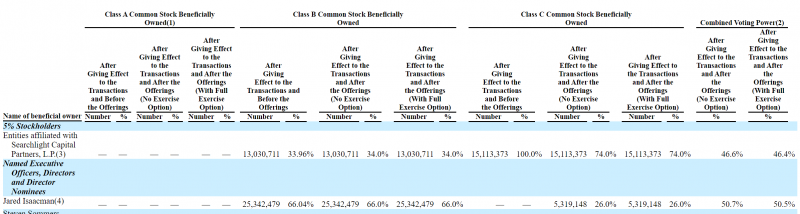

Основатель компании Jared Isaacman по-прежнему у руля и контролирует компанию. Другим крупным и единственным акционером является инвестиционный фонд Searchlight Capital.

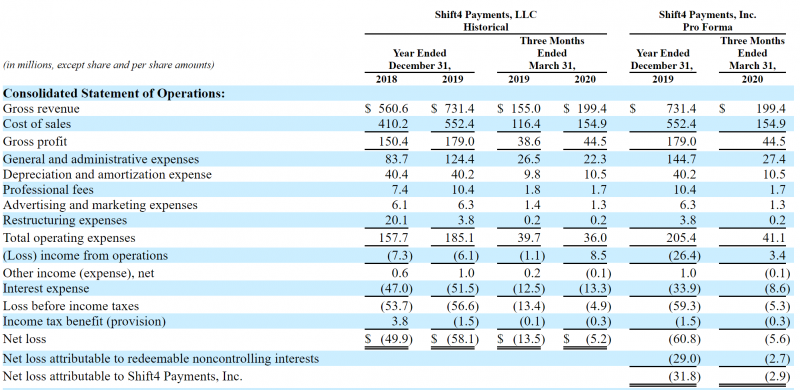

Несмотря на достаточно долгую историю, бизнес Shift4 Payments по-прежнему достаточно быстро растет, на 28% год к году в 1 квартале 2020 года. Последние пару лет компания работает примерно в ноль на операционном уровне, но также имеет значительные процентные расходы, из-за чего в итоге получается убыток.

При этом FOUR имеет положительный операционный денежный поток – достаточно частая картина для технологических и не только компаний.

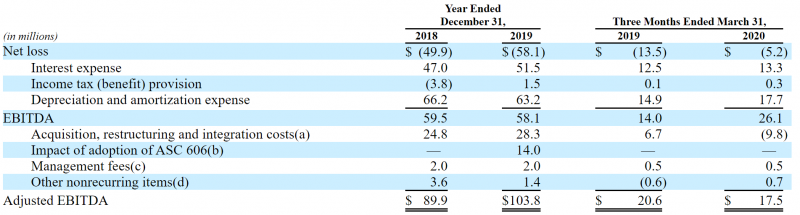

Как и любая уважающая себя компания, особенно с крупным акционером в виде инвестиционного фонда, FOUR считает Adjusted EBITDA, которая равна 100 млн долларов в 2019 году и намного больше обычной.

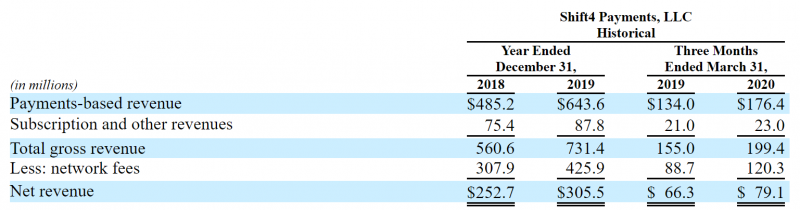

Компания также приводит детализацию выручки – большую часть доходов приносит транзакционный бизнес, есть также подписки и прочие сервисы, но их доля менее 15% в структуре бизнеса.

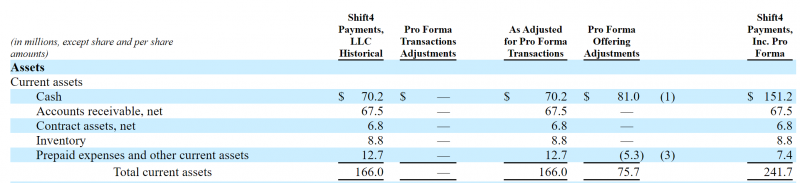

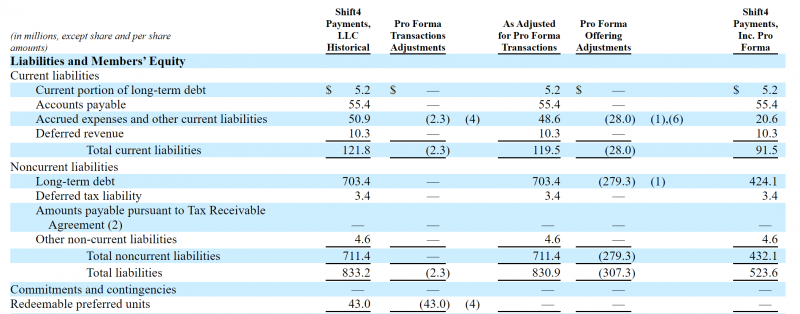

У FOUR значительный долг, который правда заметно сократится после IPO – компания направит привлеченные средства на погашение части займов. После IPO будет долг 424 млн и кэш на балансе 151 млн, в сумме 273 млн долларов чистый долг. Это все еще довольно много – 5 Net Debt/EBITDA и 2.7 Net Debt/adjusted EBITDA, но значительно лучше, чем сейчас. Интересно, что помимо размещения акций на бирже компания также проведет private placement другого класса акций на 100 млн долларов.

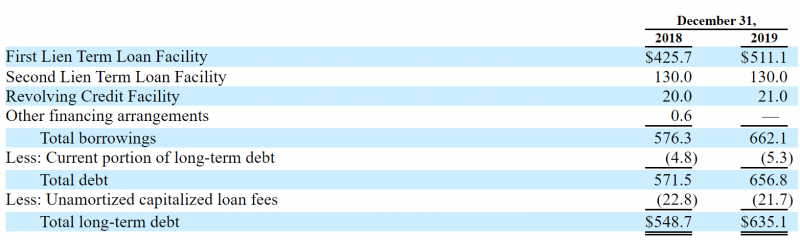

У компании сейчас очень дорогой долг, Second Lien стоит целых 10.5% годовых, First Lien часть поменьше – 6.5% годовых (за 2019 год). Более дорогой долг будет погашен после IPO, а по более дешевому ставка привязана к LIBOR + он может быть потенциально рефинансирован, поэтому есть потенциал для значительного снижения процентных расходов.

Ключевая проблема бизнеса, на мой взгляд – рынок платежных сервисов очень конкурентный и у Shift4 Payments нет каких-то явных преимуществ, которые выделяют компанию на фоне аналогов, инфраструктура для платежей сейчас в значительной степени является commodity продуктом, который могут предложить многие компании. У FOUR солидный список конкурентов, начиная от платежных решений банков (Chase) до финтех компаний (Square).

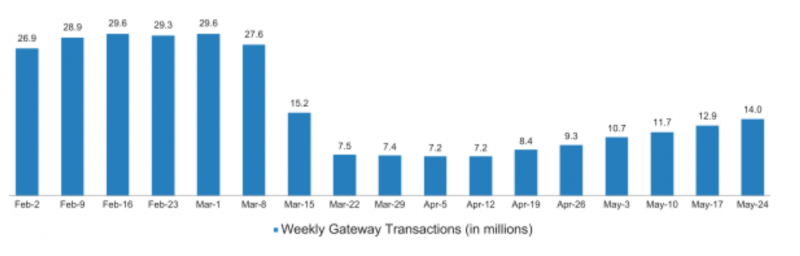

Важный момент, о котором еще стоит сказать – бизнес FOUR значительно пострадал из-за коронавируса. Объем транзакций через платформу компании в моменте упал на 75% и сейчас все еще вдвое ниже, чем в начале марта. Такой сильный спад обусловлен тем, что большая доля клиентов FOUR – компании из пострадавших секторов, включая кафе, рестораны, отели и т.д.

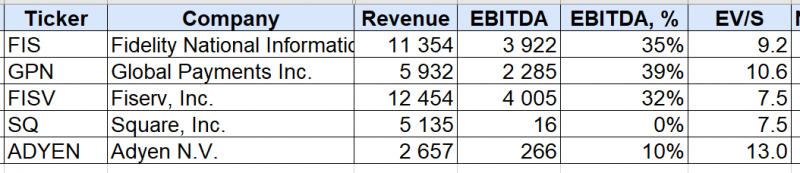

Так как у FOUR есть достаточно много публичных конкурентов, лучший способ оценить бизнес – сравнить компанию с ними. Аналоги можно разбить на два типа. С одной стороны, есть традиционные платежные провайдеры FIS, GPN и FISV, которые достаточно медленно растут (менее 10% в год) и имеют значимую долговую нагрузку. С другой стороны, есть Square и Adyen, которые растут очень быстро (40%+ до коронавируса) и не имеют долга.

FOUR можно сравнить по EV/EBITDA c первой тройкой компаний или по P/FCF, который релевантен для всех аналогов. У FOUR EBITDA = 60 млн долларов (100 млн скорректированная), EV (после IPO) 1.85 долларов, получим EV/EBITDA = 31 (19 скорректированная). С FCF сложнее, так как он зависит от того, какие статьи вычитать из OCF. Но даже если взять оптимистичную версию (26 млн OCF – 8 млн PPE, итого 18 млн), при капитализации 1.6 млрд долларов получим P/FCF около 90. Если корректно вычесть из OCF все расходы, включая capitalized software и т.д., FCF будет вообще отрицательным. Таким образом, по мультипликаторам FOUR дороже всех аналогов, даже Square и Adyen, которые намного более интересны как бизнесы.

В то же время можно заметить, что FOUR торгуется с дисконтом к аналогам по EV/S. FOUR стоит около 2.5 валовых выручек и 6 чистых выручек, в то время как у конкурентов мультипликаторы находятся на уровне 7.5-13.

Если коротко, идея покупки акций компании может заключаться в том, что она стоит дешевле аналогов по мультипликатору к выручке, в расчете на рост прибыльности компании из-за снижения процентных расходов и ухода разовых расходов на реструктуризацию и другие издержки. В то же время мне не нравится, что у FOUR сейчас по факту отрицательный чистый денежный поток, если учесть инвестиционные расходы, которые по факту имеют прямое отношение к операционному бизнесу (на привлечение клиентов, например), в то время как у аналогов он в хорошем плюсе.

Также стоит учесть, что ближайший квартал у компании будет очень плохой (вероятно снижение выручки на 50%+, большой убыток), и с учетом того, что она работает в основном с пострадавшими от текущего кризиса секторами, восстановление до прежних уровней не будет быстрым. Есть гипотеза, что проведение IPO нужно для того, чтобы не нарушить ковенанты по большому долгу, который сейчас есть у компании. Ну и стоит FOUR объективно не дешево, а если предположить еще рост котировок на 30-40-50%, то будет уже дорого.

Итого

Решил пропустить размещение. Хотя думаю, что есть значимая вероятность роста котировок, риски, на мой взгляд, тоже высокие, а апсайд не очень большой. Как уже писал ранее, в ситуациях, когда я не уверен относительно перспектив IPO, обычно их пропускаю. Даже несмотря на то, что я могу быть достаточно часто не прав (и на самом деле получается рост), это позволяет минимизировать риски неудачных IPO, в которых может быть одновременно большая аллокация и значимый убыток.

В данном случае сомневался, стоит ли отправить небольшую заявку на участие, но в итоге решил не участвовать – еще будет достаточно интересных возможностей. Скоро сделаю крутое исследование на тему IPO – посчитаю доходность от участия за последний год с учетом реальных аллокаций. И заодно проверю, как изменилась бы доходность, если бы участвовал в IPO, по которым есть сомнения, как в данном случае. Возможно, после него буду использовать чуть более агрессивный подход, но пока буду продолжать свою консервативную стратегию.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: