Summary

Компания: Nu Holdings

Тикер: NU (NYSE)

Дата размещения: 09.12.21

Дата окончания приема заявок: 07.12.21

Диапазон размещения: $8-9

Оценка компании: $39.2 млрд

Объем размещения: $2.5 млрд

Андеррайтеры: Morgan Stanley/ Goldman Sachs/ Citigroup/ Nu Invest/Allen & Co./ HSBC/ UBS Investment Bank

Проспект IPO: форма F-1/A

Брокеры: Фридом, Тинькофф

Рейтинг: 2 из 5, пропускаю размещение

Анализ компании

Nu Holdings (NU на NYSE) – на сегодняшний крупнейший цифровой банк в Латинской Америке. Nu был основан в 2014 году и начинал свою деятельность с запуска в Бразилии кредитных карт без комиссии, операции по которым и весь функционал были сосредоточены в мобильном приложении. С тех пор банк вырос, сегодня он оперирует на 3 рынках: Бразилия, Мексика и Колумбия. Модель банка очень похожа на Тинькофф – у него нет отделений, почти все взаимодействие с банком происходит через мобильное приложение, а основные доходы приносят кредитные карты.

Как Тинькофф и другие подобные банки, Nu развивает разные направления бизнеса:

Расходы и сбережения. Кредитные и дебетовые карты, мобильные платежи, а также процентные счета.

Инвестирование. Возможность прямого инвестирования без использования сторонних брокеров, которое включает основные финансовые инструменты: облигации, акции и т.д.

Займы и страхование. Решения по кредитам и обеспечение страхования.

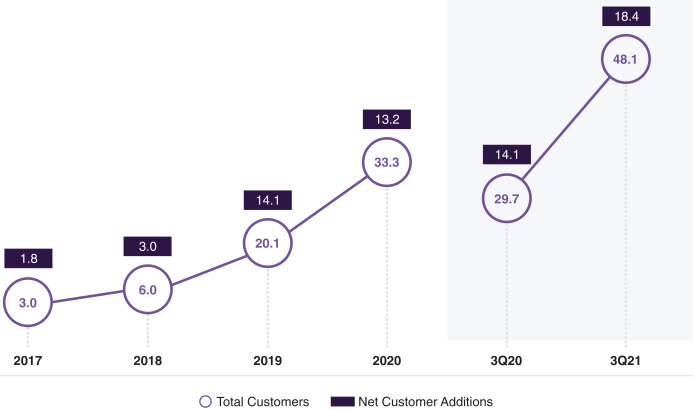

Количество клиентов растет очень быстрыми темпами, с 3 млн в 2017 году до 48 млн сейчас. Текущие темпы роста составляют 60%+ YoY.

Проникновение банковских услуг в Латинской Америке значительно отстает от развитых регионов – сейчас в ЛатАм проживает около 650 млн человек, более половины из которых еще не пользуются банковскими сервисами. Такой расклад дает хороший потенциальный рынок в ближайшем будущем: по прогнозам Oliver Wyman Report к 2025 году объемы покупок в Бразилии по кредитным и дебетовым картам вырастут с $386 млрд до $698 млрд.

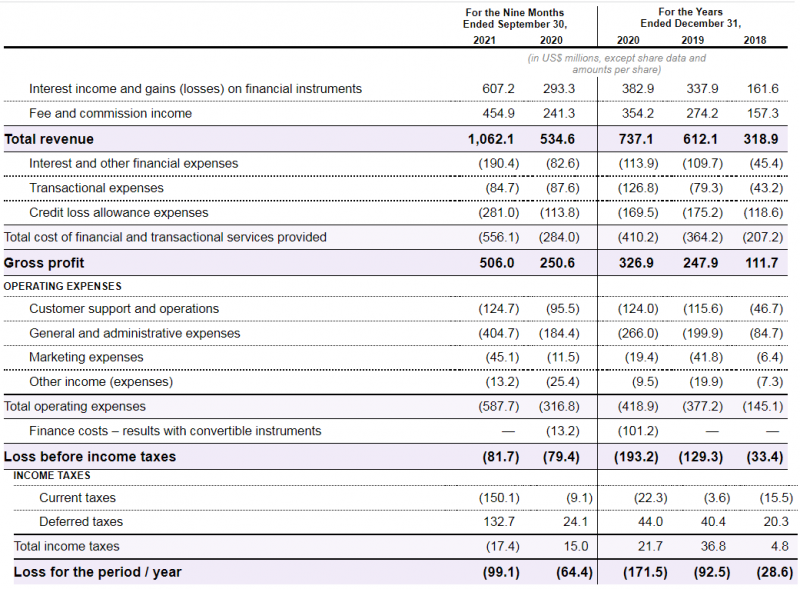

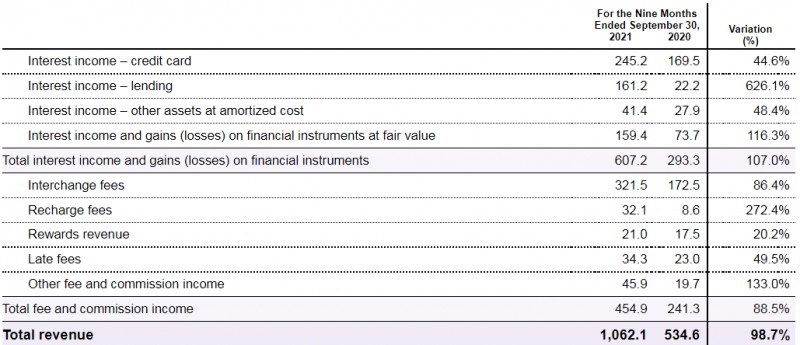

Выручка банка состоит из процентного дохода по выданным займам и кредитным картам, а также из комиссий за различные услуги (например, транзакционные комиссии, обмен валюты, брокерский сервис). В 2018 оба сегмента вносили почти равный вклад в выручку, но процентные доходы растут быстрее и сейчас на них приходится 57% выручки. У банка большие резервы/списания, которые близки к половине всех процентных доходов (причем за последний год они сильно выросли, хотя раньше снижались в относительном выражении), а также административные издержки, которые съедают большую часть валовой прибыли. В результате Nu пока убыточен.

Интересно, что Nu раскрывает сегментацию своих доходов, где видно, что наибольший вклад вносят процентные доходы по кредитным картам и транзакционные комиссии за оплату товаров и услуг картами банка (Interchange fees). В этом году банк начал активно выдавать потребительские займы в дополнение к кредитным картам, доходы от которых выросли на 600%+ YoY.

Исторически операционный денежный поток Nu рос, однако в последние 9 месяцев компания зафиксировала убыток в размере 1 млрд, что связано с увеличением резерва обеспечения по выданным финансовым инструментам. Вообще интересно, что отчетность компании не совсем похожа на банковскую, где обычно нет как такового cash flow statement.

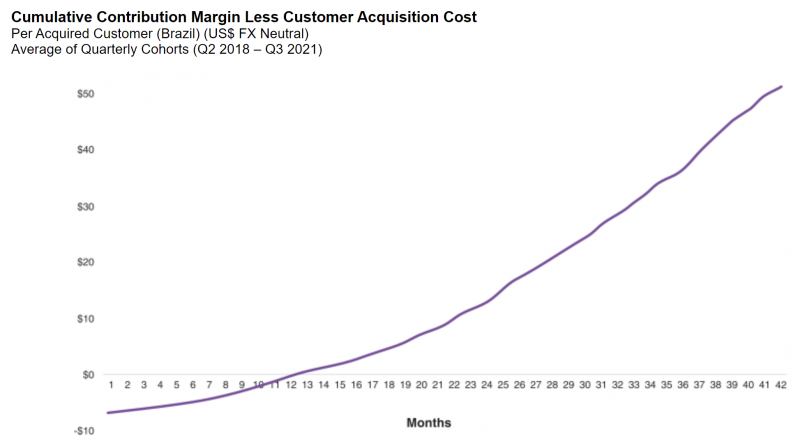

Несмотря на убытки, компания говорит о том, что у нее отличная юнит-экономика – низкая стоимость привлечения клиента (CAC менее $10), которая окупается примерно за год, и высокий LTV (сколько денег приносит клиент за время жизни). Со временем это должно вывести банк в прибыль, правда стоит сказать, что судя по P&L расходы на маркетинг маленькие, а основная часть затрат похоже растет вместе с бизнесом, что может осложнить выход в позитивную экономику.

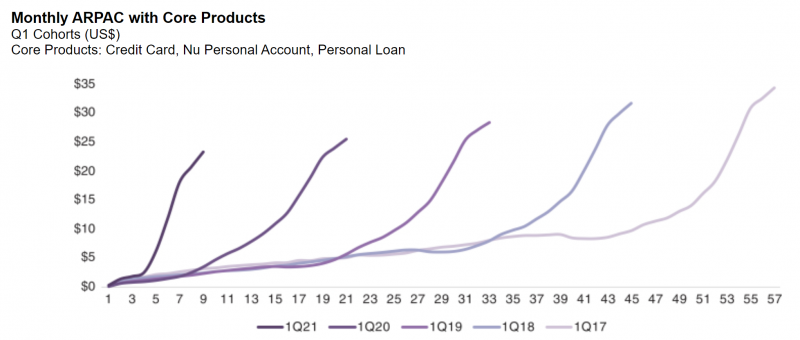

Также Nu приводит динамику доходов по когортам с 2017 года, похоже на то, что доходы начали синхронно расти по всем клиентам после того, как банк начал потребительское кредитование. Однако пока непонятно, насколько оно прибыльно – возможно сильный рост резервов/списаний в 2021 году тоже связан с выдачей потребительских кредитов.

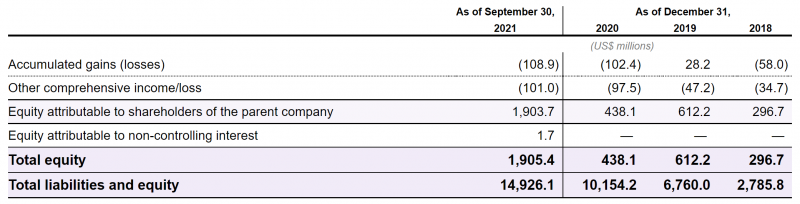

В ходе размещения Nu планирует получить около $2.4 млрд. Это приличная сумма для банка с капиталом $1.9 млрд и активами $15 млрд, которая даст ему значительные ресурсы для дальнейшего роста.

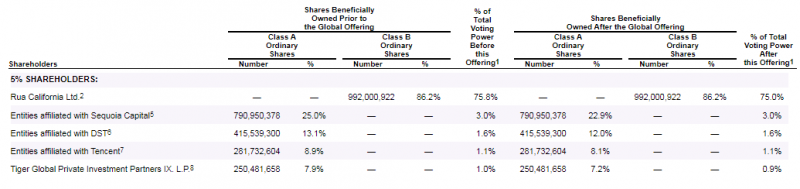

Среди акционеров известные венчурные фонды Sequoia Capital, Tiger Global, также интересным моментом является наличие в составе китайского Tencent (9%). Суммарно с другими институциональными инвесторами они владеют 55% акционерного капитала. Голосующий пакет в размере 76% Voting Power находится у основателя и CEO David Vélez Osorno.

Андеррайтерами размещения выступают 2 из топ-4 американских инвест банков.

Nu хочет получить оценку на IPO около $39 млрд. Как и многие компании, выходящие на IPO, Nu пока еще убыточен, поэтому сравнить его по P/E или ROE с конкурентами не получится. Если брать P/B (банки – одни из немногих компаний, где этот показатель имеет какой-то смысл), то Nu стоит около 9 капиталов (с учетом привлеченных денег на IPO, без них – и вовсе 20 капиталов) – намного дороже классических банков, включая быстрорастущие вроде HDFC в Индии, и даже дороже, чем супер прибыльный Тинькофф.

Еще один момент, который можно учесть – крупные бразильские финтехи (STNE, PAGS) показывают очень плохую динамику в этом году, как и бразильские банки (ITUB). STNE вообще сейчас торгуется на исторических минимумах с 2018 года, даже дешевле, чем в марте 2020 Похоже инвесторы не особо жалуют сейчас бразильский финансовый сектор.

Итог

Nu с точки зрения глобального взгляда – достаточно интересный бизнес. Бразилия и в целом Латинская Америка известны тем, что банки там работают плохо (неэффективны, берут большие комиссии и т.д.), а большая доля населения вообще не покрыта банковскими услугами, что создает неплохой потенциал для долгосрочного роста бизнеса. Но сейчас Nu убыточен и стоит очень дорого (тот же Тинькофф по текущей оценке выглядит интереснее). К тому же бразильский финансовый сектор показывает плохую динамику в этом году, и в целом конъюнктура на рынках не оптимальная для IPO, а у Nu достаточно большой объем размещения, что создает повышенные риски. Пропускаю размещение.

P.S. Помимо Фридома в IPO Nu можно также участвовать через Тинькофф от $500. То, что IPO появилось в Тинькофф, на мой взгляд, тоже не самый позитивный сигнал, так как может говорить об отсутствии ажиотажного спроса на акции и желании привлечь максимально широкую аудиторию.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: