Summary

Компания: MYT Netherlands Parent

Тикер: MYTE (NYSE)

Дата размещения: 21.01.2021

Дата окончания приема заявок: 19.01.2021

Диапазон размещения: $16-18

Оценка компании: $1493 млн

Объем размещения: $226 млн

Андеррайтеры: Morgan Stanley/ J.P. Morgan

Проспект IPO: форма F1/A

Рейтинг: 3 из 5, участвую на 3-4% портфеля

Анализ компании

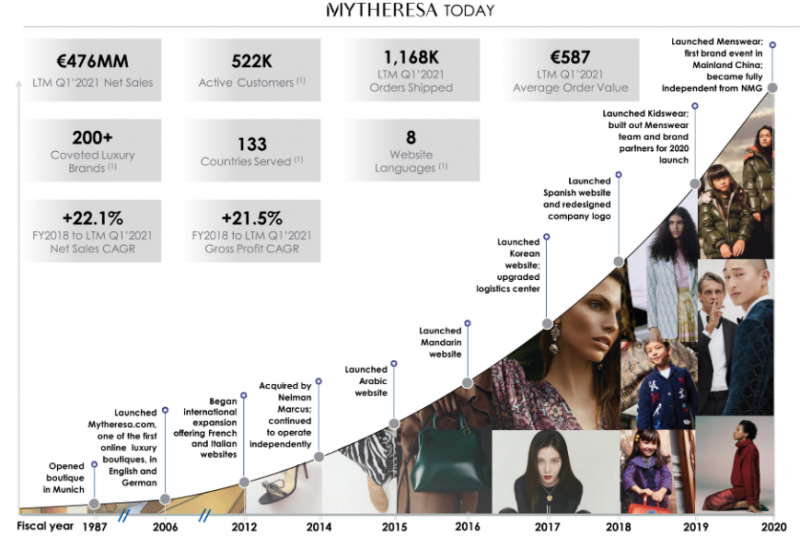

MYT Netherlands Parent (MYTE на NYSE) – немецкая E-commerce компания, разработавшая онлайн платформу по продаже брендовых люкс вещей Mytheresa. Компания ведет свою историю с 1987 года, тогда был открыт первый бутик в Мюнхене. В 2006 был запущен сайт и с тех пор Mytheresa активно развивается – на сегодняшний день Mytheresa работает более чем в 133 странах. Исторически вся фешенебельная продукция была ориентирована на женщин, и только в 2020 году Mytheresa запустила линейку товаров для мужчин.

С момента основания Mytheresa удержала 100% своих партнеров, в их число входят много известных: Alexander McQueen, Balenciaga, Balmain, Bottega Veneta, Burberry, Dries van Noten, Dolce & Gabbana, Fendi, Gucci, Loewe, Loro Piana, Moncler, Prada, Saint Laurent. На топ 30 брендов приходится 70% выручки в 2020 году. Около 42% продаж составляет одежда, далее располагаются обувь и аксессуары.

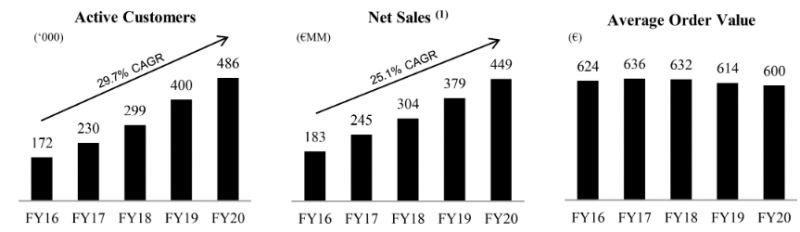

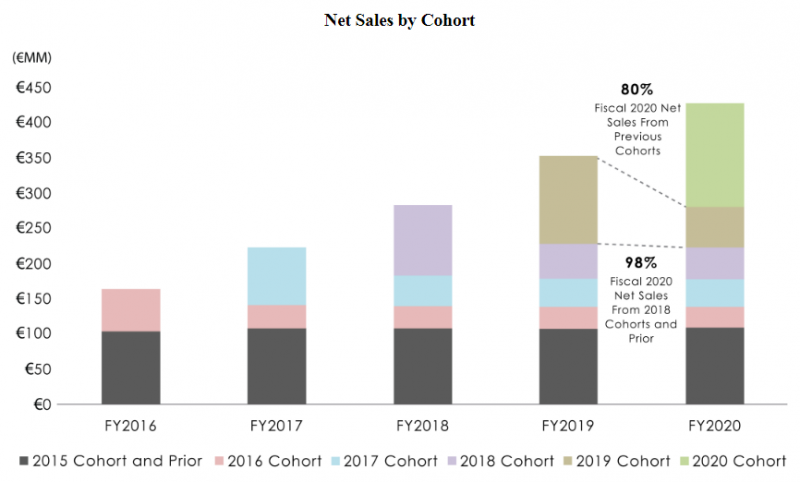

Продажи и количество активных пользователей Mytheresa активно растут – с 2016 года количество пользователей выросло почти в 3 раза. При этом на 2.6% активных пользователей пришлось 30% продаж 2020 года. Также у компании есть мобильное приложение, на покупки в котором приходится 53% GMV (Gross Merchandise Value – общий объем оборота товаров) и 78% всех просмотров страниц товаров в 2020 году.

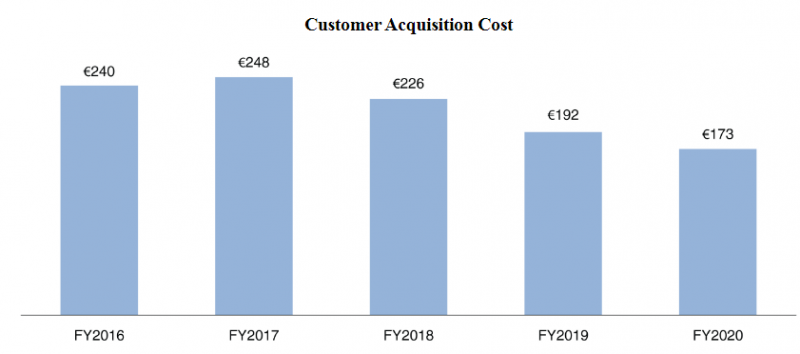

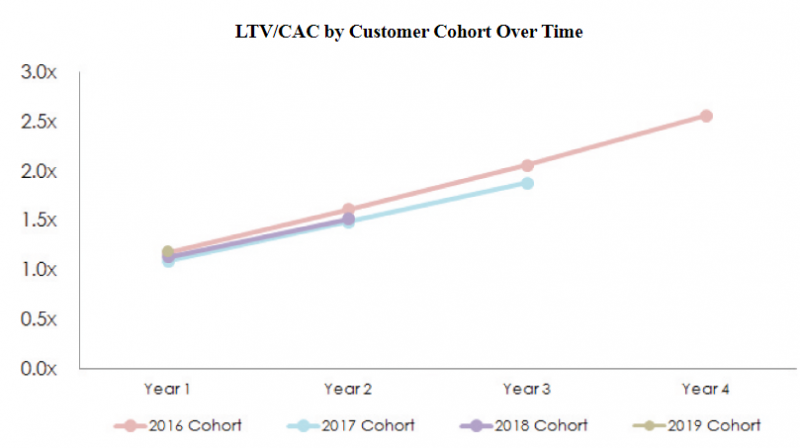

При активном росте пользовательской базы Mytheresa сокращает затраты на привлечение клиента (Customer Acquisition Cost – это сумма, сколько стоит бизнесу один новый клиент). Когорты LTV/CAC также постепенно растут. Например, когорта 2016 года в 2020 достигла значения 2.6 – фактически это означает, что каждый вложенный компанией евро на привлечение клиента через 4 года принес ей 2.6 евро.

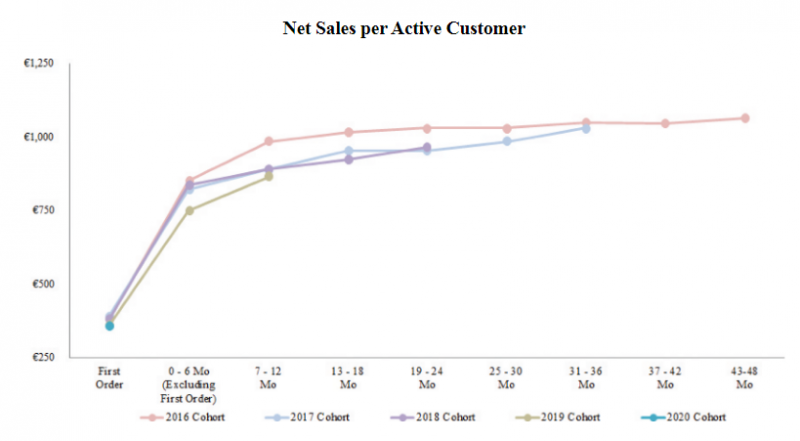

При этом продажи в расчете на активного клиента активно растут в течение первого года, после чего стагнируют.

Общий рост продаж Mytheresa происходит за счет новых клиентов, в то время как выручка от старых сокращается на второй год, а затем стабилизируется.

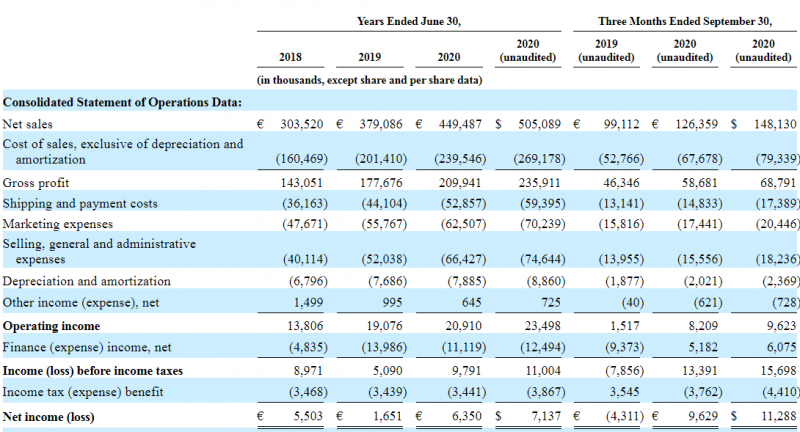

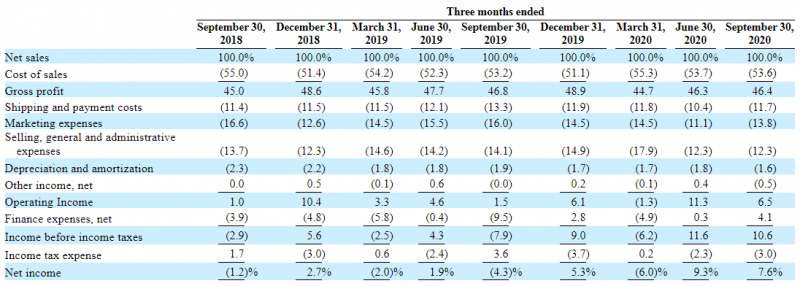

Бизнес Mytheresa растет в среднем на 20% в год (у компании смещенный финансовый год, который заканчивается в июне), хотя в 2020 снизился на 6%. Большая часть затрат приходится на маркетинг, что типично для индустрии. При этом бизнес уже прибылен – с 2018 года компания имеет чистую прибыль, что не характерно для большинства компаний, которые выходят на IPO.

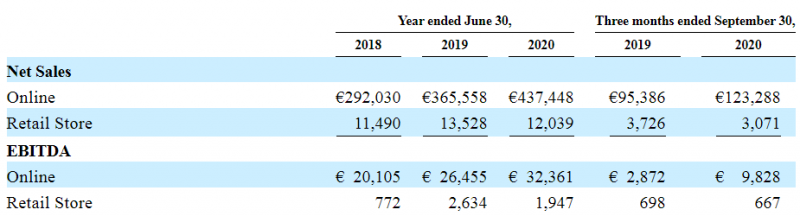

Почти вся выручка Mytheresa состоит из онлайн продаж.

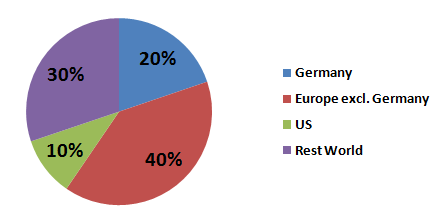

Большую часть выручки Mytheresa получает из Европы – 20% в Германии и еще 40% в других странах.

Маржинальность бизнеса варьируется от квартала к кварталу, но в среднем находится на уровне 46%. Чистая прибыль в последние два квартала рекордная, 8-10% от выручки.

Операционный денежный поток Mytheresa вышел в плюс в 2019 и в 2020 увеличился в 4.5 раза. В квартале, закончившемся 30 сентября 2020, отрицательное значение OCF сезонное и обусловлено увеличением запасов компании.

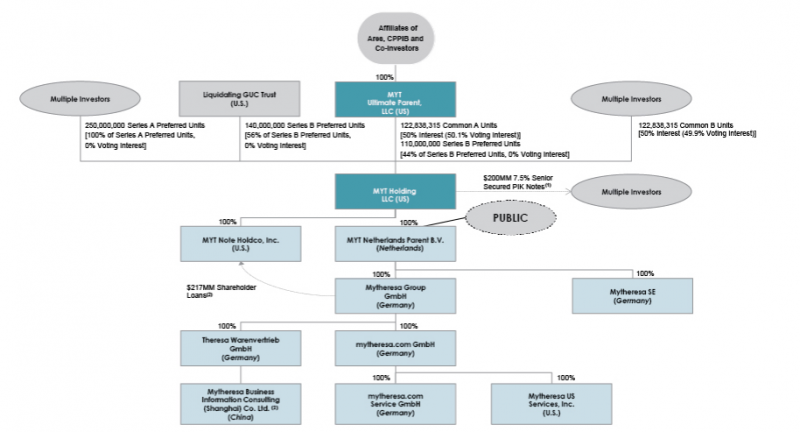

У компании сложная корпоративная структура. Ранее владельцем была Neiman Marcus Group, американская сеть универмагов люксовой одежды и аксессуаров, которая объявила о своем банкротстве в мае 2020. Фонды Ares Management Corp. и Canada Pension Plan Investment Board, которые владели Neiman Marcus, заранее вывели онлайн бизнес Mytheresa в отдельную компанию, которой владеет принадлежащий им же холдинг MYT Netherlands. Это вызвало споры и суды с кредиторами Neiman Marcus.

В ходе размещения Mytheresa планирует привлечь 187 млн евро, большую часть из которых направит на погашение займов, которые были взяты для урегулирования претензий в связи с банкротством Neiman Marcus Group.

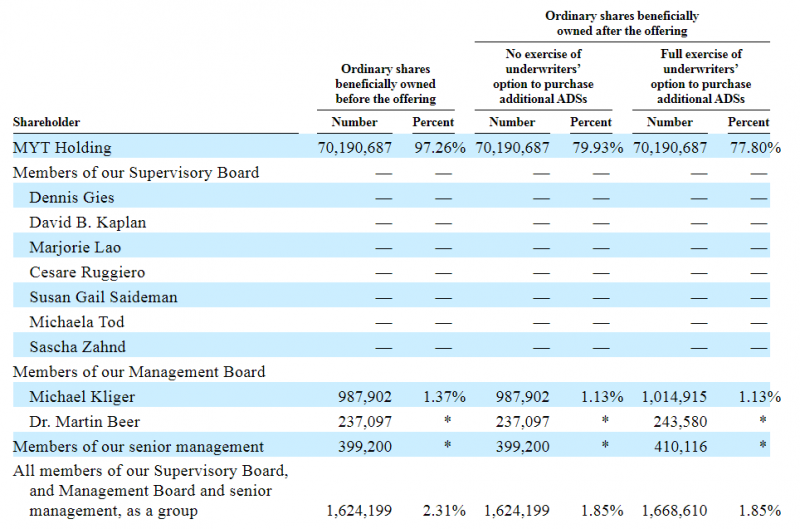

97% акций компании принадлежат родительской компании MYT Holding, остальными владеет менеджмент.

Андеррайтерами размещения выступают два из топ-4 американских инвест банков.

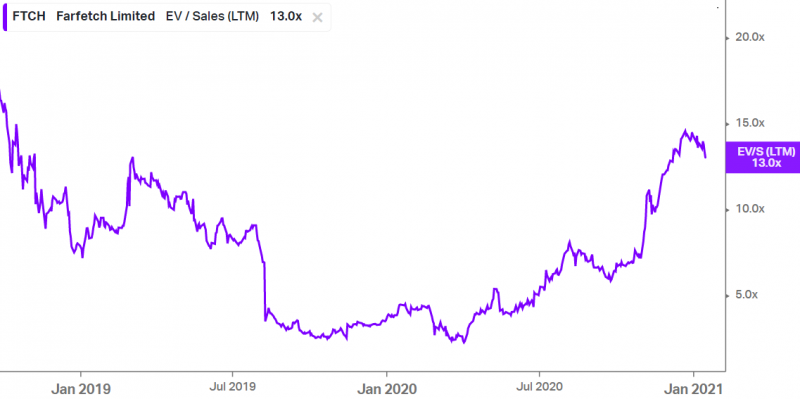

При EV= $1.5 млрд и LTM выручке в $583 млн мультипликатор EV/S LTM = 2.6. Ближайшим аналогом является Farfetch – тоже маркетплейс брендовой одежды, который стоит сейчас в 13 раз дороже чем Mytheresa – $19 млрд. Мультипликатор EV/S FTCH в 5 раз больше, чем у MYT, но компания работает по другой модели и корректнее сравнивать с EV/GMV, который равен 6.8, т.е. в 2.5 раза больше, чем у Mytheresa. Но и бизнес Farfetch растет сейчас на 60-70% в год, а не 20%, как Mytheresa. Акции Farfetch с начала 2020 года выросли на 460%.

Итог

Mytheresa – не самый интересный бизнес, с учетом не очень быстрых темпов роста, непрозрачной историей компании в связи с недавним банкротством и реструктуризацией и LTV/CAC = 2.6 для когорты 2016 года (хорошим значением считается >3, в идеале за более короткий срок). В то же время компания стоит значительно дешевле, чем, например, похожий маркетплейс люксовых товаров Farfetch, хотя и растет медленнее, и уже прибыльна.

В связи с общим интересом к e-commerce, подам небольшую заявку на 3-4% портфеля, как минимум чтобы поддержать регулярность участия в IPO (сейчас рейтинг по этому пункту 5/5). Не ожидаю сильного скачка котировок, хотя на текущем рынке все может быть.

P.S. IPO Mytheresa еще раз показывает, насколько недооценена Farmae из идеи №38, которая сейчас стоит около EV/S = 2, хотя растет на 70% в год и прибыльна.

Закрытие позиции 27.04.2021

Вчера закрыл позицию после окончания локапа. Доходность составила 9% с учетом комиссий – немного.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: