Summary

Компания: McAfee Corp

Тикер: MCFE (NASDAQ)

Дата размещения: 21.10.2020

Дата окончания приема заявок: 20.10.2020

Диапазон размещения: $19-22

Оценка компании: $9 млрд

Объем размещения: $758 млн

Андеррайтеры: Morgan Stanley/ Goldman Sachs/ TPG Capital BD/ BofA Securities/ Citigroup

Проспект IPO: форма S1/A

Рейтинг: 2/5, участвую минимальной заявкой на $2000

Анализ компании

McAfee Corp (NASDAQ: MCFE) – американская компания, разрабатывающая антивирусное программное обеспечение (ПО). McAfee является пионером в кибербезопасности, работая на этом рынке более 30 лет. В 2011 году Intel приобрела McAfee за 7.7 млрд, после чего в 2017 продала 51% акций крупной инвест компании TPG за $3.1 млрд.

Антивирусная платформа McAfee обеспечивает безопасность устройств, конфиденциальность, безопасный Wi-Fi и онлайн защиту. Сервис защищает устройства от новейших вирусов, вредоносных и шпионских программ, обеспечивая конфиденциальность личных данных.

Платформа McAfee постоянно улучшается с помощью искусственного интеллекта, машинного обучения и телеметрией на основе данных, собранных с более чем одного миллиарда контактов по всей потребительской, корпоративной и правительственной клиентской базе.

На сегодняшний день McAfee обслуживает около 600 млн устройств: от ПК, интернета вещей до мобильных телефонов. Из них на 16 млн пользователей, платящих McAfee напрямую, а не через посредников, приходится 85% годовой Subscription revenue. Кроме этого, вся база подписчиков составляет 31 млн.

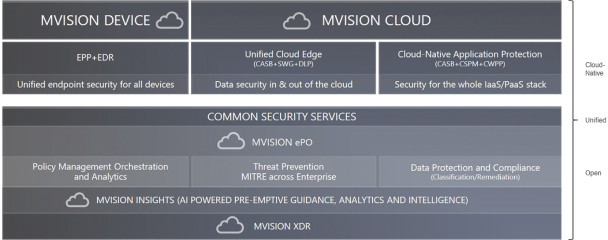

Для компаний и правительственных организаций McAfee предлагает платформу MVISION. Платформой MVISION пользуются 86 компаний из списка Fortune-100, а также 78% компаний из списка Fortune-500.

McAfee определяет свой потенциальный рынок в 2020 в $30 млрд со среднегодовым темпом роста в 8%, при этом к 2024 по прогнозам McAfee рынок вырастет до $41 млрд.

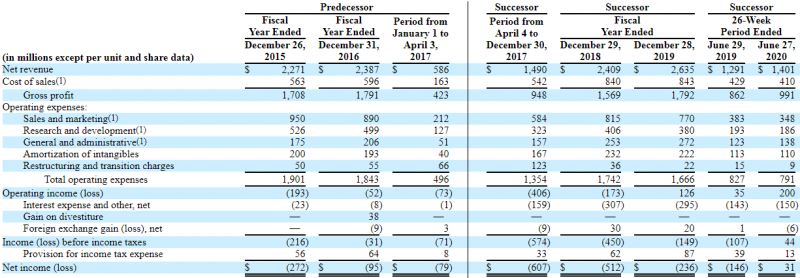

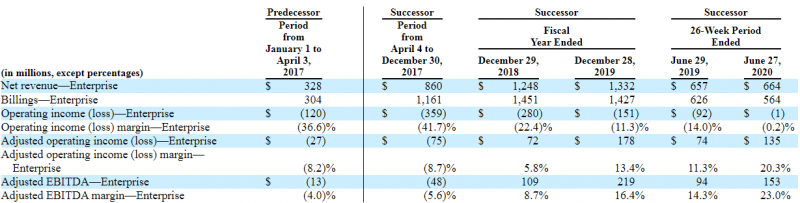

На протяжении 5 лет с 2015 года выручка компании постепенно росла, при этом первую чистую прибыль McAfee получила только в 2020 году. У McAfee высокая маржинальность – около 70%, что характерно для IT-компаний

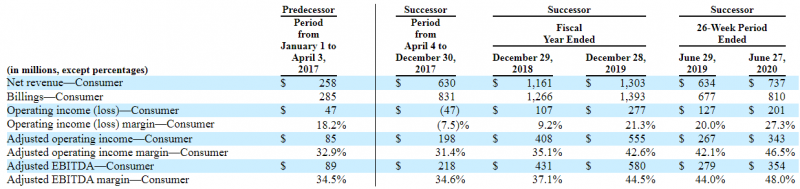

Продажи компании делятся примерно поровну между потребительским и корпоративным сегментом. Более половины выручки McAfee получает от обычных потребителей, при этом Billings всегда больше чистой выручки. Billings – сумма счетов, выставленных клиентам на оплату.

Другую половину McAfee получает от контрактов с компаниями, при этом последние 3 года их количество постепенно уменьшается.

Количество клиентов, платящих McAfee напрямую, росло на протяжении последних трех лет и составило 16.6 млн пользователей. Также месячная выручка в расчете на клиента (Monthly ARPC) показывала положительную динамику и составила 6 долларов.

Важной метрикой для IT компаний является показатель Dollar based Retention Rate, показывающий, на сколько больше денег потратили действующие клиента по модели подписки, чем год назад. Данный показатель у McAfee за последние три года значительно вырос и сейчас составляет 98% (против 87% в 2017) – фактически это означает, что действующие клиенты тратят на 2% меньше, чем годом ранее. Значение ниже 100% считается не очень хорошим показателем.

Операционный и свободный денежный поток McAfee также стабильно увеличиваются. Можно заметить, что с точки зрения денежного потока у McAfee очень маржинальный бизнес, хотя формально до недавнего времени компания была убыточной – так часто бывает у IT-компаний.

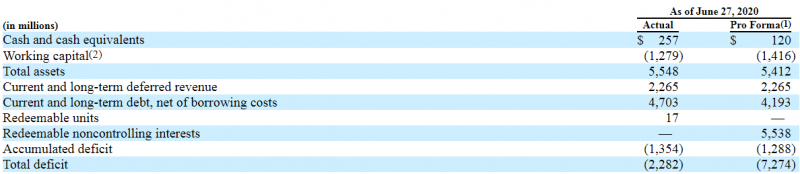

У McAfee очень большой долг – $4.2 млрд, Net Debt/EBITDA > 5. Это достаточно нетипично для IT-компаний, которые, обычно, наоборот имеют запас кэша на балансе. Все полученные в ходе размещения средства McAfee направит на частичное погашение долга.

Андеррайтерами размещения выступают 3 из топ-4 американских инвест банков.

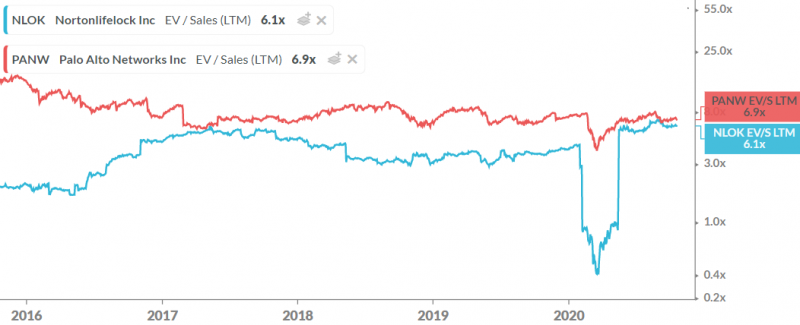

У McAfee два класса акций, из-за чего некоторые ресурсы некорректно отражают стоимость компании – капитализация равна $9 млрд, а не $3.4 млрд, как, например, указано в Iposcoop. Это дает EV/S LTM=4.8. Прямым конкурентом является американский NortonLifelock (NLOK) с EV/S=6.1 – я в свое время делал обзор компании на сайте. Также к конкурентам можно отнести Palo Alto Networks (PANW) , хотя компания обслуживает только организации. EV/S LTМ у Palo Alto находится на уровне 7. Таким образом, McAfee стоит дешевле своих аналогов, а с точки зрения роста бизнеса показывает динамику лучше NLOK, но хуже PANW.

Итог

Мне не очень нравится бизнес McAfee, у компании высокий долг, показатели растут медленно. С точки зрения прибыли/денежного потока есть апсайд за счет снижения ставок и более дешевого обслуживания долга, но в остальном каких-то драйверов в бизнесе не видно.

Буду участвовать минимальной заявкой на $2000, чтобы посмотреть, поможет ли это со временем увеличить рейтинг регулярности участия в IPO выше текущих 2/5, а также чтобы отслеживать динамику общего рейтинга.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: