Summary

Компания: IVA Technologies

Тикер: IVAT (ММВБ)

Дата окончания приема заявок: 03.06.24

Дата размещения: 04.06.24

Диапазон размещения: 280-300 рублей

Оценка компании: 28-30 млрд рублей

Объем размещения: ~3.3 млрд рублей (free float ~11%)

Информация об IPO: сайт

Брокеры: большинство крупных российских брокеров

Минимальная заявка: зависит от брокера

Анализ

Сначала несколько ссылок на материалы компании и разных аналитиков, которые смотрел или использовал:

- Материалы компании: презентация, отчетность

- Обзор Тинькофф

- Интервью Усиленным инвестициям

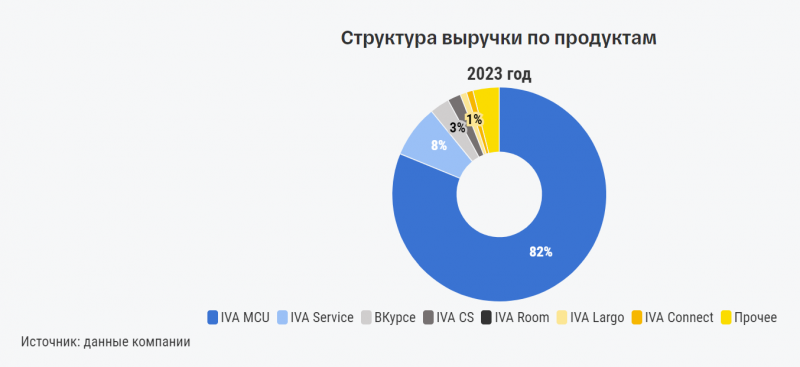

Коротко вводные по компанию. IVA – российская IT-компания, которая разрабатывает решения для корпоративных коммуникаций. Если по-простому – российский аналог Zoom. В презентации компании много красивых слайдов про то, что она строит целую экосистему с большим количеством различных решений, искусственным интеллектом и т.д., но основное – это система видео-связи IVA MCU (ВКС), которая приносит основные доходы компании.

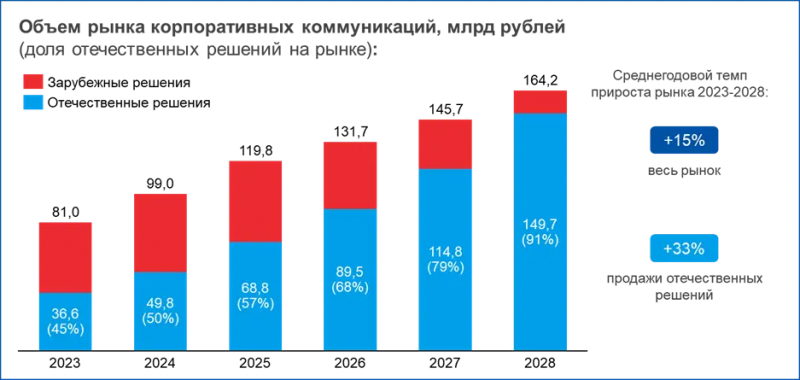

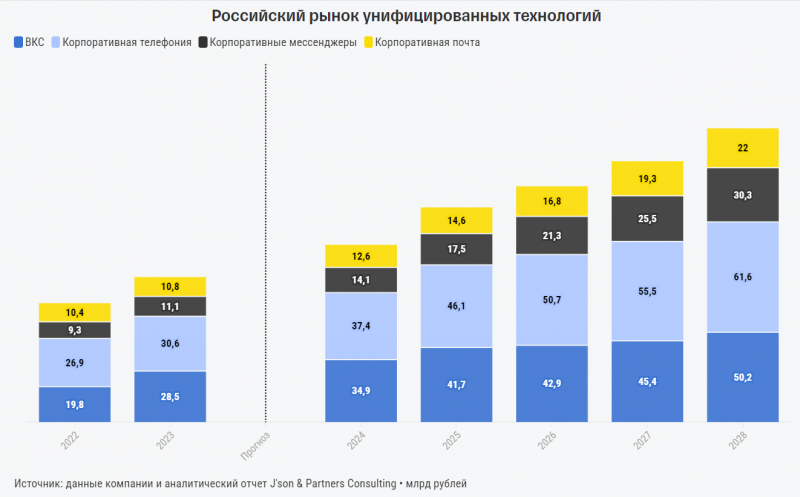

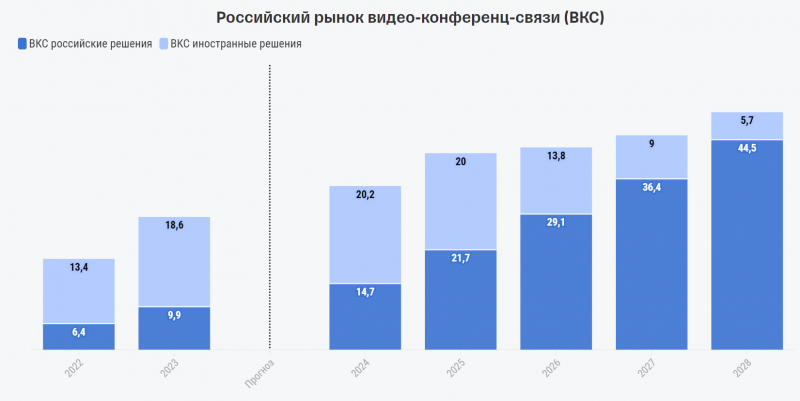

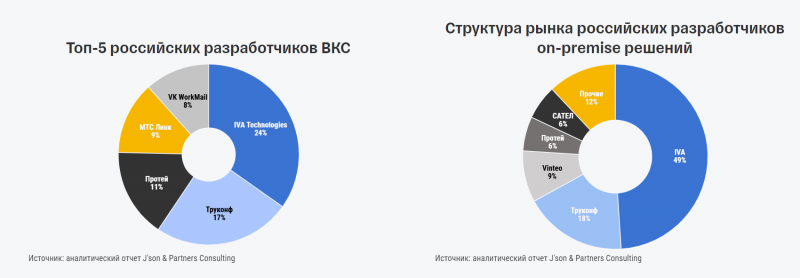

Как обычно перед IPO недавно вышло исследование рынка ВКС, в этот раз от J’Son & Partners. Само исследование в открытом доступе сходу не нашел кроме анонса, но основные графики и выводы можно достать из различных других обзоров. Если коротко, основные тезисы.

Рынок корпоративных коммуникаций будет расти достаточно быстро сам по себе + будет продолжаться импортозамещение иностранных решений, в итоге CAGR российских решений будет очень высоким, 30%+.

Основные сегменты – ВКС, телефония, мессенджеры и почта. Для IVA основным рынком является ВКС, согласно отчету компания является лидером в это сегменте. В телефонии и особенно мессенджерах и почте доля IVA маленькая.

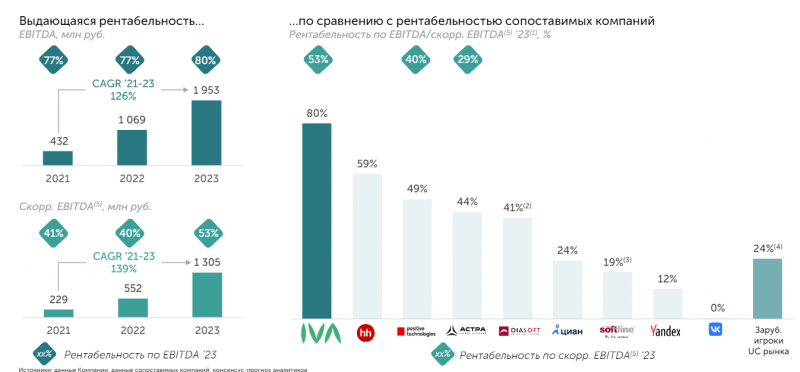

Бизнес IVA очень быстро растет в последние пару лет и является просто неприлично прибыльным, если смотреть на P&L, маржа по EBITDA – 80%, по чистой прибыли – 72%. Правда такой взгляд на бизнес не совсем корректный, так как компания капитализирует основные расходы на разработку своих IT-решений.

Для понимания экономики более корректно смотреть на кэш флоу. Здесь, правда, есть обратное искажение – с ростом бизнеса сильно увеличивается дебиторка (похожая ситуация на Позитив и другие IT-компании в России, хотя у зарубежных игроков обычно происходит наоборот). Чтобы посчитать “честную” маржинальность, можно взять FCF и прибавить изменение оборотного капитала (FCF*). Получится маржинальность ~40% в 2021-2022 и ~50% в 2023 году. Все равно очень хороший результат, любой бизнес такому позавидует. Сама компания считает скорректированную EBITDA (за вычетом капитализируемых расходов), которая получается очень похожей на расчетный FCF*.

Компания выходит на IPO с оценкой 28-30 млрд рублей, очевидно что будет размещение по верхней границе – за первые два часа сбора заявок книга уже переподписана. Ранее озвучивались оценки в 35-40 млрд рублей, это уже стандартный трюк перед последними IPO, когда фактическая оценка оказывается ниже заранее анонсированной, чтобы создать иллюзию дешевизны компании.

При оценке в 30 млрд рублей (чистый долг нулевой, MCap = EV) получается оценка EV/S ~12, EV/EBITDA ~15, P/E ~17. Но это данные из P&L, которые, как мы выяснили, не совсем отражают картину. Для оценки лучше брать мультипликатор к скорректированной EBITDA или FCF, получится EV/EBITDA* ~23. Так как у компании нет долга и налога на прибыль (со следующего года будет налог 5%), то EV/EBITDA* в данном случае отражает реальный денежный поток компании (без учета оборотного капитала).

Насколько оправдан такой мультипликатор – зависит от дальнейших темпов роста бизнеса. Сейчас он выглядит высоким, при удвоении бизнеса превращается в 11-12, что уже недорого, при утроении становится менее 8, что уже явно дешево. Компания официально не давала явного гайденса по росту бизнеса в ближайшие годы, в этом интервью говорили о росте 60-65% в ближайшие 2 года и далее замедление до 50%, при сохранении уровня рентабельности. Если этот прогноз реализуется, EV/EBITDA* 2025 года получается около 9, что выглядит достаточно интересно.

С учетом профиля компании, хорошей продающей истории (презентация, ролик и т.д.) и небольшого объема размещения (всего 3 млрд рублей) думаю, что на IPO будет большая переподписка, мизерная аллокация в пределах 2-3% и резкий рост на открытии торгов. Если бы общая динамика рынка была более позитивной, вполне можно было бы ожидать планку +40% в первый день и еще рост во второй, как было в Астре. На фоне текущей коррекции и неудачного (для купивших акции на размещении) IPO Элемент не уверен, что будет настолько большой рост, но положительная динамика после открытия , думаю, случится с высокой вероятностью.

Если этот прогноз реализуется и IPO будет резкий рост, то оценка уже станет 30-35+ EV/EBITDA*, что выглядит дороговато, если нет высокой степени уверенности в сохранении быстрых темпов роста бизнеса в будущем. У меня такой уверенности пока нет + есть вопросы к прозрачности компании. За последние пару лет у нее сменились собственники и менеджмент, а по головной ПАО и дочкам, которые консолидируются в отчетности, нет нормальных данных по РСБУ, что выглядит немного странным – непонятно, на какие юрлица падает основная выручка и кому они принадлежат. В общем, для долгосрочного удержания акций пока многовато вопросов, и если с EV/EBITDA ~20 на них можно было бы немного закрыть глаза, то с вероятной оценкой 30+ это уже сложнее сделать.

Вывод

IVA – интересная быстрорастущая IT-компания, идеальный кандидат для IPO на текущем рынке (красивая история, быстрые темпы роста, огромная маржа + небольшой объем размещения), хотя к самому бизнесу есть вопросы с точки зрения прозрачности. Ожидаю большую переподписку и очень низкую аллокацию в пределах 2-3%, несмотря на общий негатив на рынке. Планирую участвовать большой заявкой на плечо (40-50% портфеля, сколько получится) и продать в первый или второй день (если вдруг в первый будет планка 40%).

Обратите внимание, что согласно заявлению компании, если один инвестор подаст более 5 заявок, они не будут удовлетворены.

Update 03.06.2024

На фоне того, что рынок продолжает падать + более низкого спроса со стороны физиков, чем ожидал, решил снизить размер заявки до ~15% портфеля (также в плечо). По-прежнему думаю, что акции вырастут на открытии торгов с высокой вероятностью, но ажиотажного спроса может не быть и рост видимо будет умеренным, а аллокация более высокой, чем ожидал изначально. Поэтому заходить на всю свободную маржу выглядит рискованно, решил снизить риски.

Закрытие позиции 04.06.2024

Зафиксирую для истории – аллокация составила 7.3%, закрыл позицию на старте торгов (посмотрел в стакан, не увидел там ничего хорошего и поставил заявки по 300 рублей на аукционе, акции продались по 304.45). Получилась совсем символическая прибыль “на пиво”. Позицию держать изначально не планировал и пока не планирую покупать акции по цене близкой к текущей.

Затем котировки ушли чуть ниже 300 рублей, судя по динамике их кто-то пытался вернуть к цене размещения, но не получилось. IPO пока вышло не особо удачным (для инвесторов). Думаю в значительной степени повлияла коррекция на рынке (хотя во вторник был хороший отскок), условно месяц назад у размещения с такими вводными был бы хороший рост в первый день торгов.

Пример IVA показал, что стоит быть аккуратнее с IPO на текущем рынке + лучше быть у терминала на старте торгов (как правило в 15:00 по Москве), обычно компания пытается удержать котировки не ниже цены размещения какое-то время и можно продать акции хотя бы в безубыток, если роста не вышло.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: