Summary

Компания: HashiCorp

Тикер: HCP (NASDAQ)

Дата размещения: 09.12.21

Дата окончания приема заявок: 07.12.21

Диапазон размещения: $68-72

Оценка компании: $12.5 млрд

Объем размещения: $1.1 млрд

Андеррайтеры: Morgan Stanley/ Goldman Sachs/ J.P. Morgan/ BofA Securities/ Citigroup

Проспект IPO: форма S-1/A

Рейтинг: 2 из 5, пропускаю размещение

Анализ компании

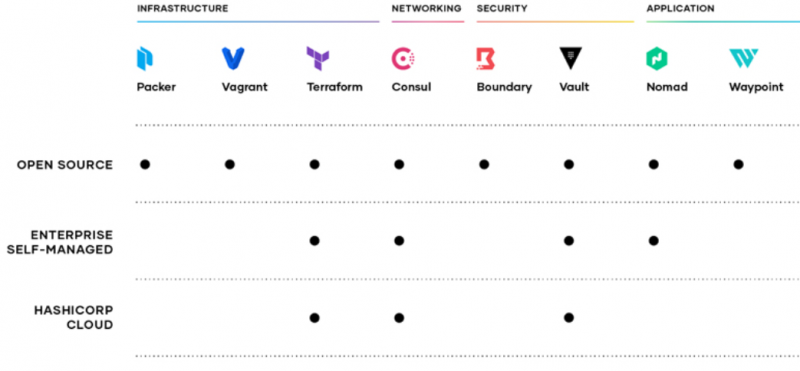

HashiCorp (HCP на NASDAQ) – американская технологическая компания, предлагающая услуги для управления облачной IT инфраструктурой. Услуги HCP насчитывают 8 продуктов, 4 из которых компания выделяет как основные:

- Terraform. Продукт для подготовки инфраструктуры, который позволяет пользователям легко ее настраивать и управлять. Terraform поддерживает все основные общедоступные и частные облака и имеет обширную экосистему из более чем тысячи интеграций с несколькими облачными, программными и аппаратными платформами.

- Vault. Используется для хранения ценной информации и обеспечения безопасности.

- Consul. Продукт для автоматизации сетевых приложений, ориентированный на приложения. Позволяет управлять трафиком приложений, группам безопасности защищать и ограничивать доступ между приложениями, а операционным группам автоматизировать базовую сетевую инфраструктуру.

- Nomad – это организатор расписания и рабочей нагрузки.

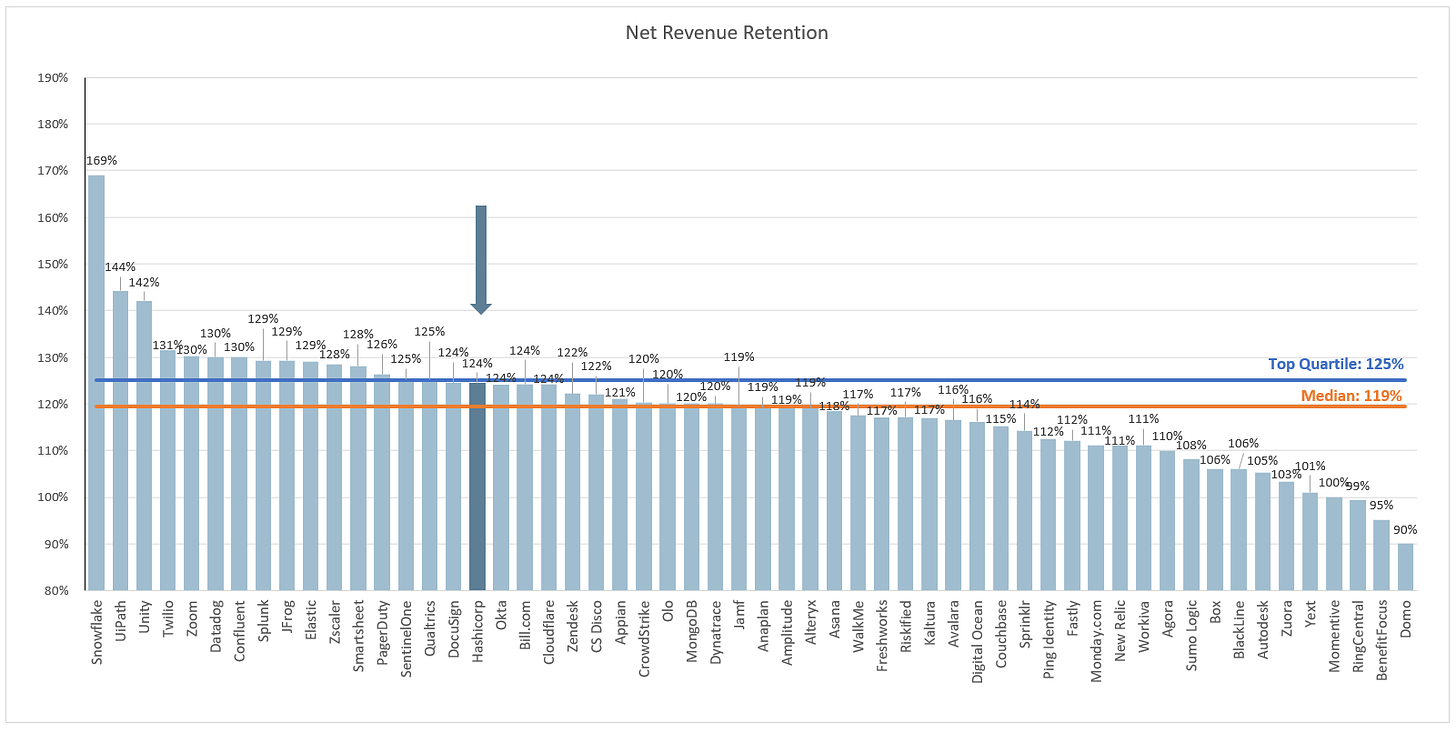

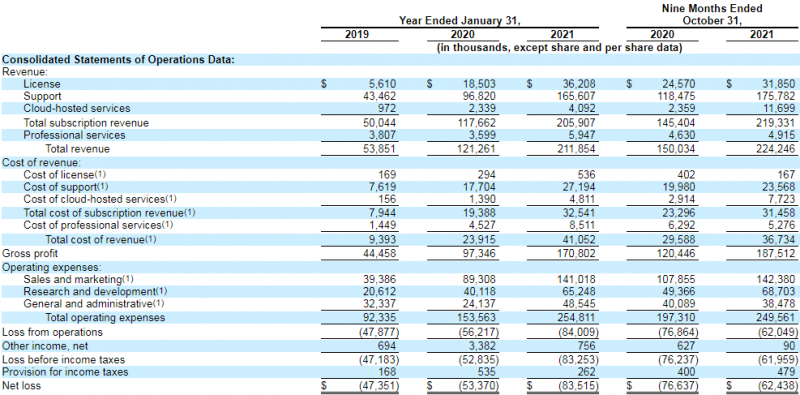

Количество клиентов компании с 2019 (у компании финансовый год заканчивается 31 января) выросло в 4.8 раз, при этом коэффициент удержания Net Retention Rate составляет 124% – это отличное значение, выше среднего по индустрии. Фактически это означает, что действующие клиенты компании потратили в текущем периоде на 24% больше, чем годом ранее.

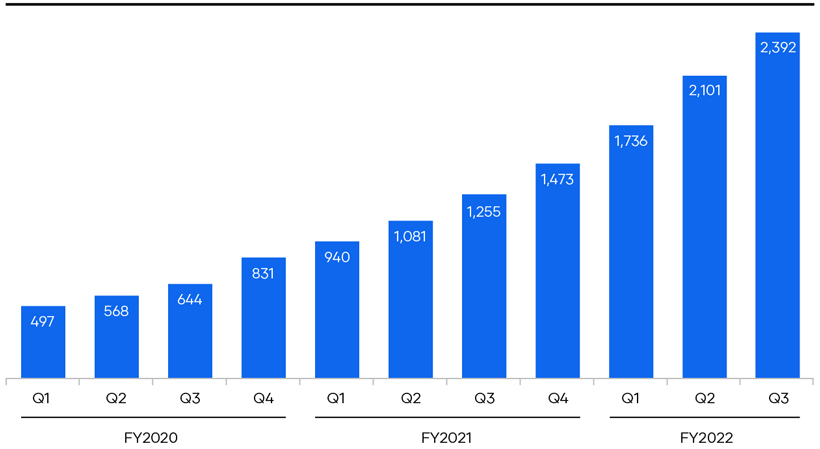

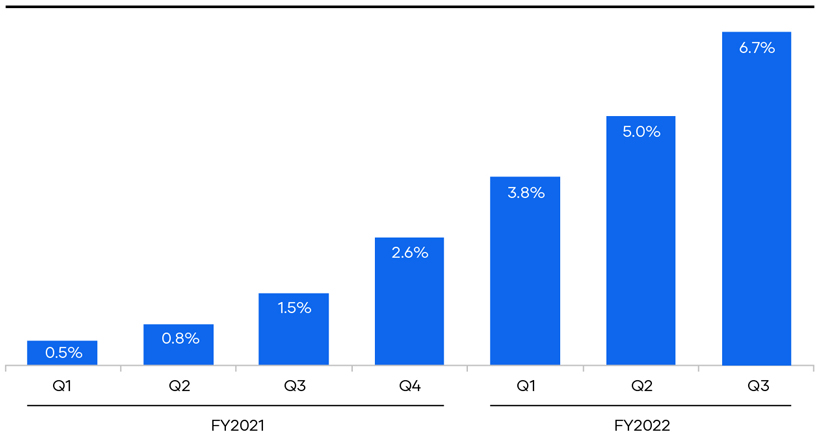

Большинство продуктов компании создано на основе открытого кода с использованием разработанного софта. Фактически клиенты покупают лицензию на право пользоваться тем или иным продуктом, где большую часть средств составляет выручка от поддержки. Поэтому компания недавно запустила платформу HCP, которая является комплексным решением и совмещает в себе основные продукты компании. В данном случае потребители покупают подписку на пользование. Процент доходов от платформы быстро растет, в 3 квартале он достиг 6.7%.

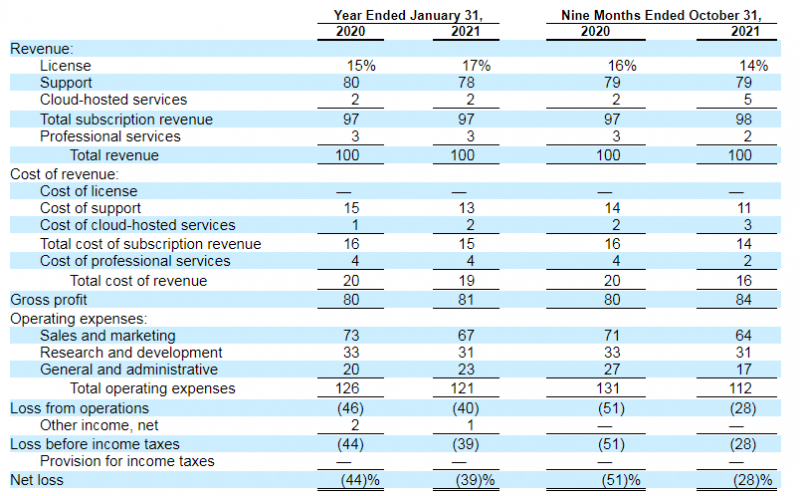

В 2020 выручка выросла на 75% до 212 млн, однако в текущем году за отчетных 9 месяцев рост немного замедлился до 49%. При этом такое значение все еще остается высоким. Для технологических компаний характерной особенностью является высокая маржинальность, и HCP не исключение – LTM gross margin составляет 82%. Продажи и маркетинг занимают две трети от всех операционных затрат, что также типично для индустрии.

HCP пока убыточна, однако на текущем это нормально, учитывая быстрый рост доходов. К тому же в процентах от выручки убыток постепенно уменьшается.

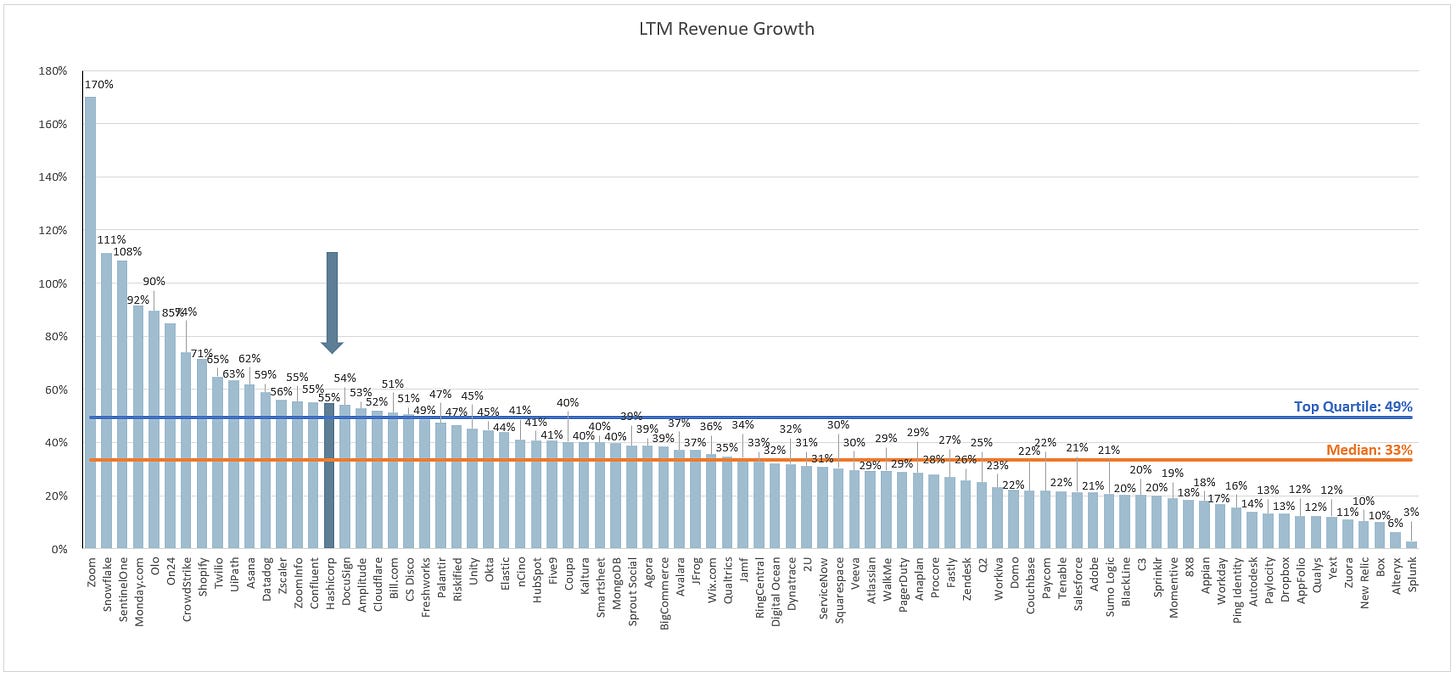

Если смотреть на LTM рост, то компания находится в верхнем квартиле среди SaaS аналогов. Это очень хороший результат.

Компания достаточно много инвестирует в свое развитие, поэтому и операционный денежный поток пока отрицательный. Правда интересно, что минус растет и уже больше, чем в P&L – обычно у IT-компаний обратная динамика.

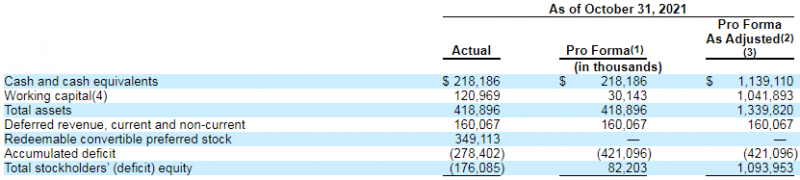

В ходе размещения будет доступно около 8.5% акций компании, что составляет около $900 млн. В сумме с текущим кэшем, денежная позиция после IPO составит $1.14 млрд. На балансе нет долга.

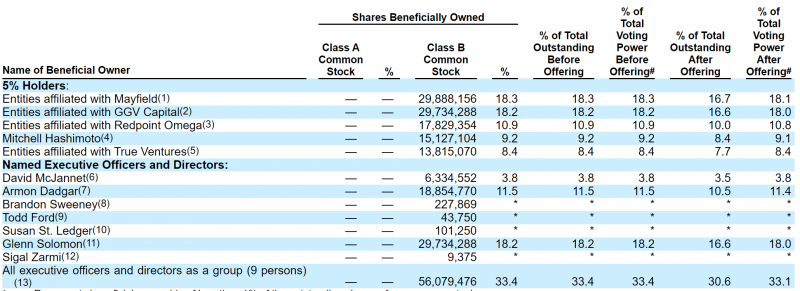

Акционерами компании являются различные венчурные фонды, владеющие в сумме около 75% всех акций HCP. Еще четверть акций у двух основателей и CEO.

Андеррайтерами размещения являются 4 из топ-4 американских инвест банков.

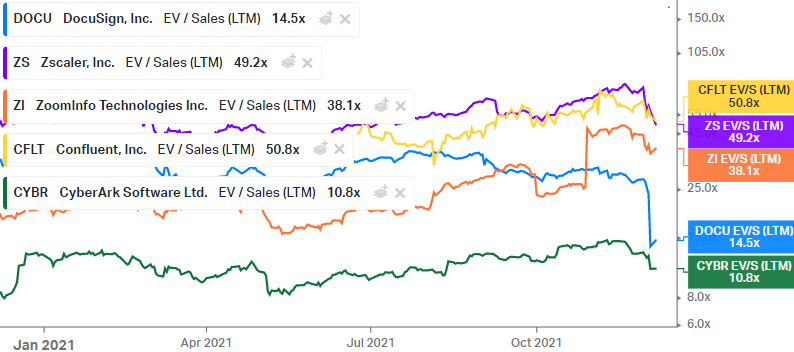

При EV $11.4 млрд и LTM выручке в $286 млн, мультипликатор EV/S LTM составляет 39.8, что уже достаточно много. Среди прямых конкурентов HCP выделяет CyberArk (CYBR), к нему также добавить технологические компании со схожими темпами роста и маржинальностью: DocuSign (margin 82%, growth 54%), Zsclaer (margin 78%, growth 56%), ZoomInfo (margin 82%, growth 55%), Confluent (margin 68%, growth 55%). Формально по текущей оценке компания где-то в середине диапазона, но в отличие от предыдущих периодов, когда инвесторы были готовы покупать SaaS компании почти по любым оценкам, сейчас такие мультипликаторы выглядят завышенными, а апсайд ограниченным.

Итог

Пару месяцев назад я бы участвовал в подобном IPO просто потому что это быстрорастущая технологическая компания и инвесторы были готовы их оценивать очень дорого. Но буквально за последние пару месяцев ситуация сильно изменилась и теперь даже минимальные отклонения от ожидаемых темпов роста приводят к тому, что акции обваливаются, как было недавно с Docusign, который упал после отчета на 40%+. Сейчас покупать компанию за 40 выручек некомфортно – вряд ли с такой оценкой может быть значимый апсайд, а даунсайд может быть приличный. Пропускаю размещение.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: